Niin, tämä kyllä ihan trackrecordin mukaista viimeiseltä viideltä vuodelta ![]() ei ole kovin herkkua meno ollut? Toki kyseessä ollut lähinnä osinkopaperi, en oikein tiedä kannattaako mitään muutakaan jatkossakaan odottaa?

ei ole kovin herkkua meno ollut? Toki kyseessä ollut lähinnä osinkopaperi, en oikein tiedä kannattaako mitään muutakaan jatkossakaan odottaa?

1 tykkäys

Tähän vastauksen nopeesti ilman ennustemuutoksia löytää hei mun tekemästä reaaliaikaisesti päivittyvästä Sammon SOTP:sta, joka on ketjussa ylempänä mainittu aikoinaan! ![]()

25 tykkäystä

Kiitos! Osaatko vielä kommentoida tilannetta? Puhelimella vähän hankala selata eikö tietoa oliko päivittynyt?

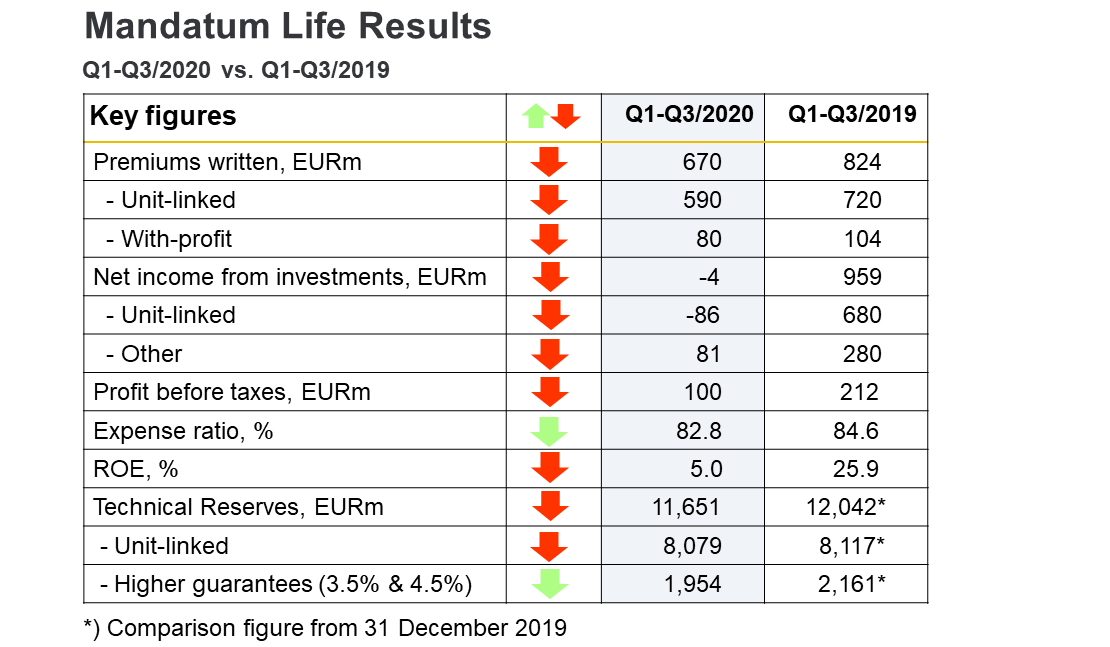

Tällä hetkellä SOTP näyttää n. 37,4€ lukemia! Nettovelkarivi, If:n ja Mandatumin rivit on päivittämättä, ja päivittyy sitä mukaan kun Saulilta ja Matiakselta tulee uusi raportti!

9 tykkäystä

Nyt jännitän, saako tästyä koskaan omiaan pois. Mitä tapahtuu jos joskus tulee huono tulos? Koneella on vahva Myy-suopsitus, kokeilisiko sitä?

1 tykkäys

Sampoon usein sijoitetaan pidemmällä sijoitushorisontilla kuin yksi viikko.

36 tykkäystä

siis tästähän tuli jo tulos, joka oli ihan ok! että tuskimpa tässä nyt kauheaa hätää on.

1 tykkäys

Millaista herkkua pitäisi olla?

Sampo taitaa olla yksi vakaimmista yhtiöistä mitä Suomesta löytyy, sekä ollut tähän asti hyvä osingonmaksajakin.

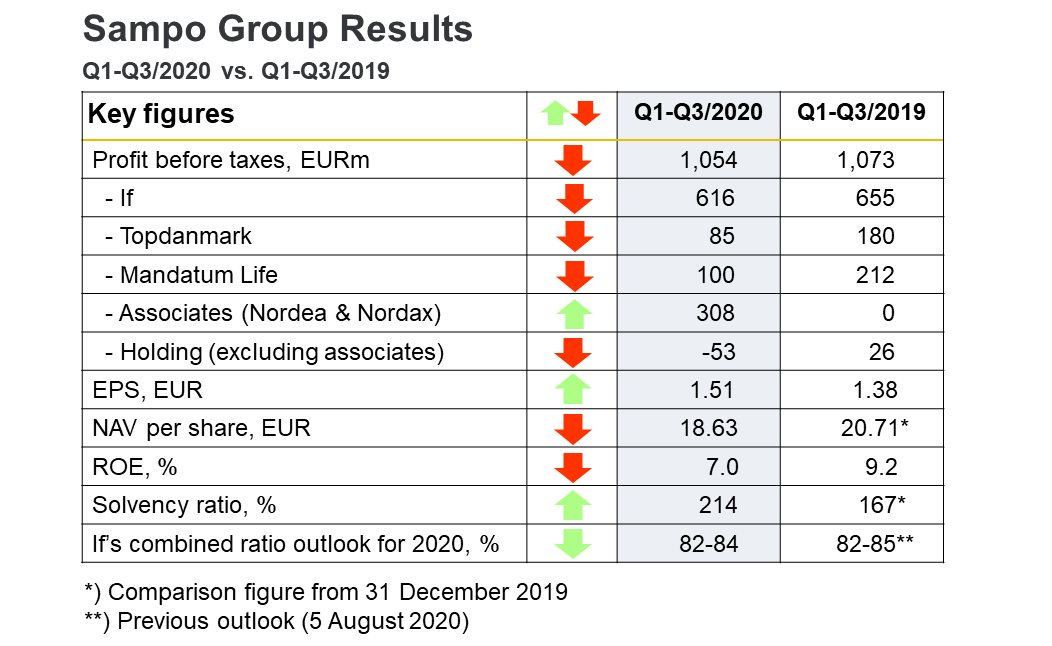

Sampo kuitenkin tehnyt 1-9/2020 kaudella 881 miljoonaa euroa voittoa.

Tämän 2020 Q3 tulos 412 miljoonaa vs 2018 Q3 414 miljoonaa.

14 tykkäystä

Yksi isohko asia jäi huomioimatta tuossa liven tiimellyksessä:

Eli tämä selittää jonkin verran myös tuota tulosalitusta Ifissä ja lieventää entisestään tuota vakuutusteknisen tuloksen pettymystä ![]()

48 tykkäystä

eli jos oikaistaan, niin ylitettiin ennuste?

1 tykkäys

Kun rapsa tuli, olin jo hetken huolissani että mistä johtuu IFin pienimuotoinen pehmeys kun verrokit vetivät niin hyvin. Mielestäni fundapuolella ei ollut kuitenkaan onneksi mitään vikaa vaan tulos pehmeni käytännössä suurvahinkojen takia. Nämä suurvahingot ovat vain sellaisia että niitä sattuu joskus ja ne hetkellisesti pehmentävät tulosta mutta jos autovakuutusten määrä lähtisi pienenemään systemaattisesti tms. olisin enemmän huolissani tulevaisuuden kannalta. Itseasiassa iso kuva näytti paranevan entisestään kun maksutulo oli noin 5% parempi vuodentakaiseen.

Ei mene ihan noinkaan. Suurvahinkoja tulee silloin tällöin ja ne kuuluvat liiketoimintaan (vähän kuten tappiot sijoittamiseen). Tuo vastuuvelan muutos on toki kertaluontoinen hitti, mutta seurausta korkotason laskusta ja näitäkin tulee silloin tällöin kun korot menevät alas. Tässäkään ei voida syödä rusinoita pullasta (ottaa erinomainen yhdistetty kulusuhde koska matalat korot ja oikaista matalien korkojen negatiivinen puoli).

Ifin vakuutustekninen tulos jäi, mutta alitus tuli lievimmistä mahdollisista tekijöistä on varmaan hyvä yhteenveto tästä ![]()

17 tykkäystä

Ilman tuota vastuuvelan diskonttokoron muutoksesta syntynyttä kertahittiä, IF:n tulos selvästi yli ennusteiden. Kasvukin myönteinen asia. Osarin kokonaiskuva kääntymässä positiivisen puolelle.

5 tykkäystä

6 tykkäystä

5 tykkäystä

Niinpä, sijoittajien mielestä ei kuitenkaan näin? Tai ainakin tuntuu, että Sampo on usein hieman aliarvostettu osake tähän tulokseen ja vakauteen nähden.

Kuten olen usein maininnut, Sampo on ihan hyvä osinkopaperi ja jokseenkin riskitön. Kuten Mirkokin sanonut, ei Sampo mikään raketti kuitenkaan ole tai tule olemaan. Kurssi 5 vuodessa -25%. Ainoa lohtu ollut osinko.

Lopulta kaikkihan on kiinni omasta tuotto-odotuksesta ja riskinsietokyvystä. Varmaan ilman koronadippiä kurssi olisi jotain ±0 viimeisen viiden vuoden aikana, eli 5-6 % osinkotuotto olisi varmaan ollut ihan ok, jos indeksiin vertaa.

2 tykkäystä

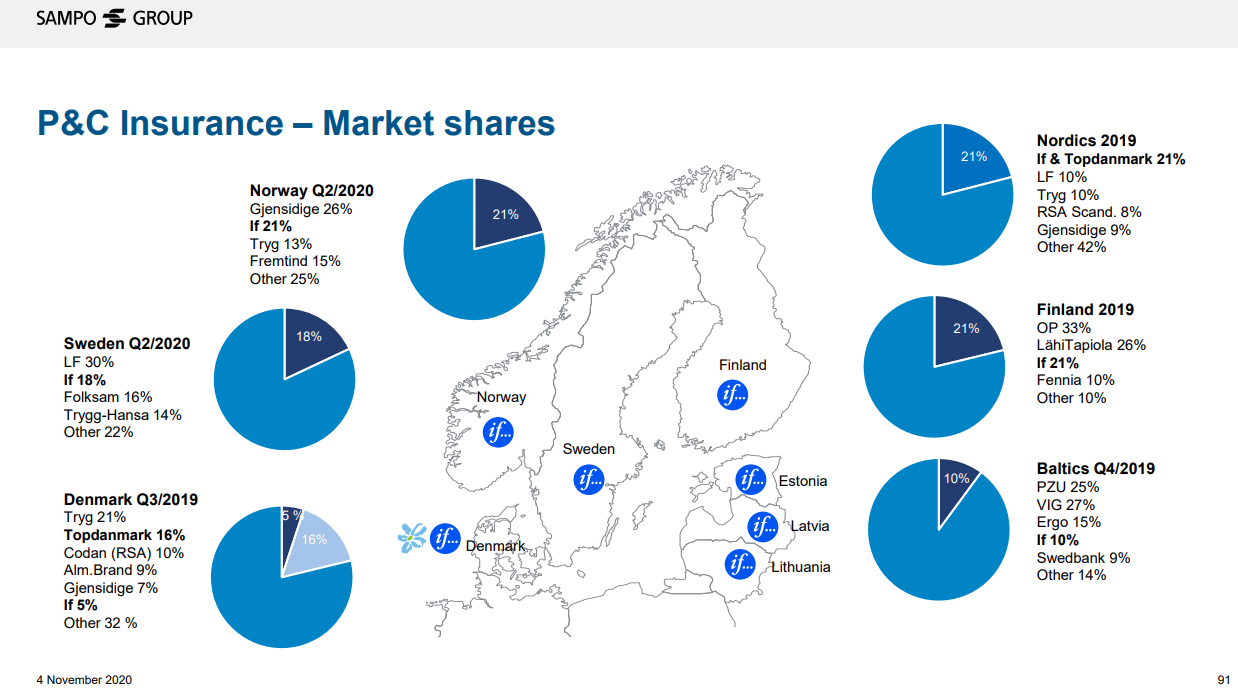

OP selvä johtaja Suomessa.

Itselläni tämä on ollut aina kaikkein kallein vaihtoehto ja autovakuutuksissa selvästi kallein ja taisi olla vielä heikommatkin.

OP:lla on etuna bonusjärjestelmä, jota saa mm. asuntolainoista, jolla voi sitten taas maksaa vakuutuksia (silti kallein).

Onko tähän syynä, että ihmiset etenkin vanhemmat eivät kilpailuta vakuutuksiaan, vaan ottavat helpoimmasta paikasta ja pankkikin kun osaa “huijata” noilla bonus jutuillaan?

Itsekin jossain kohtaan vaihdan hetkellisesti OP:lle, kunhan omat bonusrahani kattaa 1-2v vakuutukset, kohta taitaa olla jo lähemmäs vuoden edestä.

Ifillä on kyllä siinä mielessä paljon kasvunvaraa, kun ei edes ole markkinajohtaja yhdessäkään maassa vielä.

Sikäli tuo 5 vuoden vertailu on juurikin tuon koronan takia vähän kehno ja Nordean tulos on painanut viime vuosina jonkin verran alaspäin, joka on muuten taas saanut tuulta alleen ja kunhan Nordeasta joskus ehkä irtaannutaan ja kehitytään enemmän vakuutusyhtiönä, niin uskon, että kurssikin siitä nousee pitkällä aika välillä.

3 tykkäystä

Ei kyllä pidä paikkaansa. IF:ssä järjestään kalliimmat vakuutukset ainakin omalla kohdalla. Enkä OP:ssa saa yhtään bonuksia, mutta turha vaihtaa IF:lle koska hinnat nousisivat sadoissa.

Vakuutukset on eri hintaisia eri riskitekijöistä johtuen. Kullakin yhtiöllä on erilainen historia riskeistä ja erilaisia asiakassegmenttistrategioita, jolloin hinnat voi vaihdella yhtiöiden välillä paljonkin. Yhden henkilön hintapositiosta ei voi päätellä juuri mitään koko markkinasta. Ei ole mitään makkaramyyntiä, joka on kaikille markan kilo.

3 tykkäystä