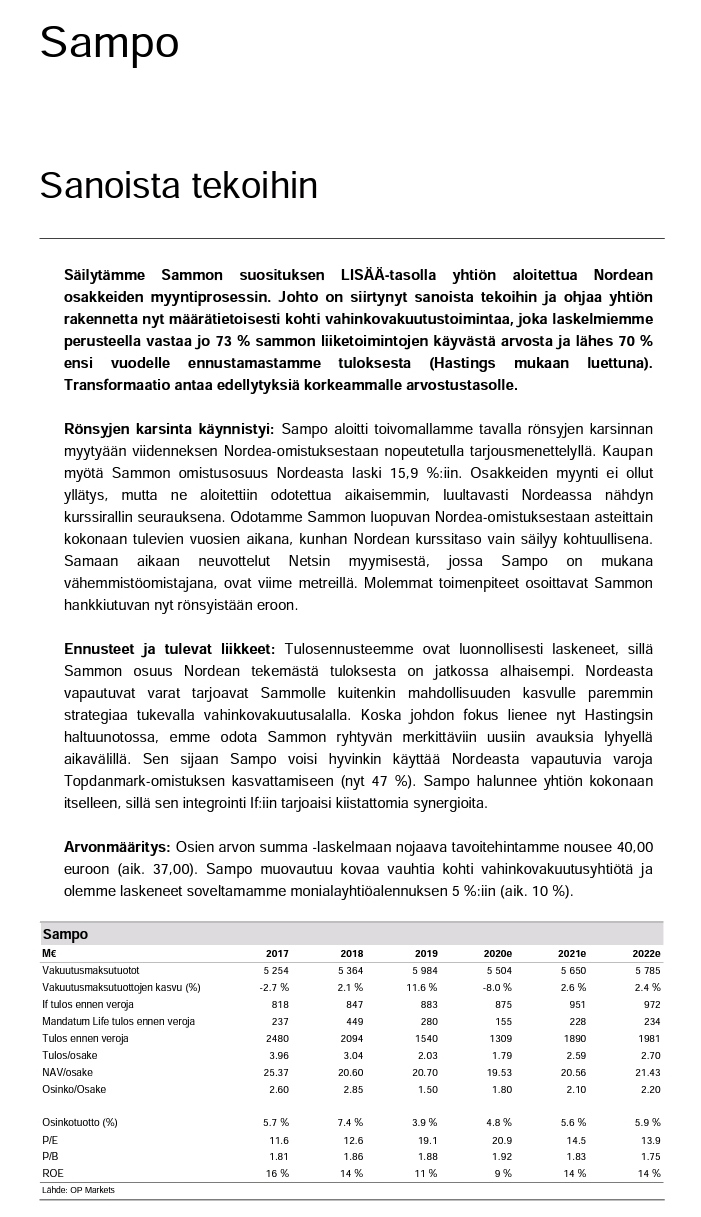

Muutama nosto päivän Topdanmark-uutisista. Topin omistajat ainakin hyötyivät Sammon ostohuhuista, vaikka lopulta kurssi rauhoittui. Sammon kannalta ollaan taas kaukana 250 kruunun hinnoista.

“Sampo har klart signaleret, at de ønsker at koncentrere deres forretning i forsikringsaktiviteter. Provenuet fra salget af Nordea-aktier svarer i runde tal, og med ovenstående antagelser, til at halvdelen af prisen for de aktier, som de ikke allerede ejer, er “finansieret”. Tryg har skudt konsolideringskampen i gang med deres bud på RSA/Codan. At Sampo kommer til at øge deres Topdanmark-ejerandel er der næppe tvivl om”

Hansen yhdisti siis Nordea-myynnit + Sammon halun keskittyä vakuutustoimintaan + Trygin aloittaman “konsolidointitaistelun”. Kommentin mukaan ei ole epäilystä Sammon omistusosuuden kasvusta Topissa.

Börsenpro nosti myös otsikkoon Topdanmarkin ostomahdollisuuden (maksumuuri):

Aina oppii uutta Kiitos Mirko vastauksesta. Olisinkin kohta kysynyt, missä olet, kun nyt on taas hiljainen jakso ohi.

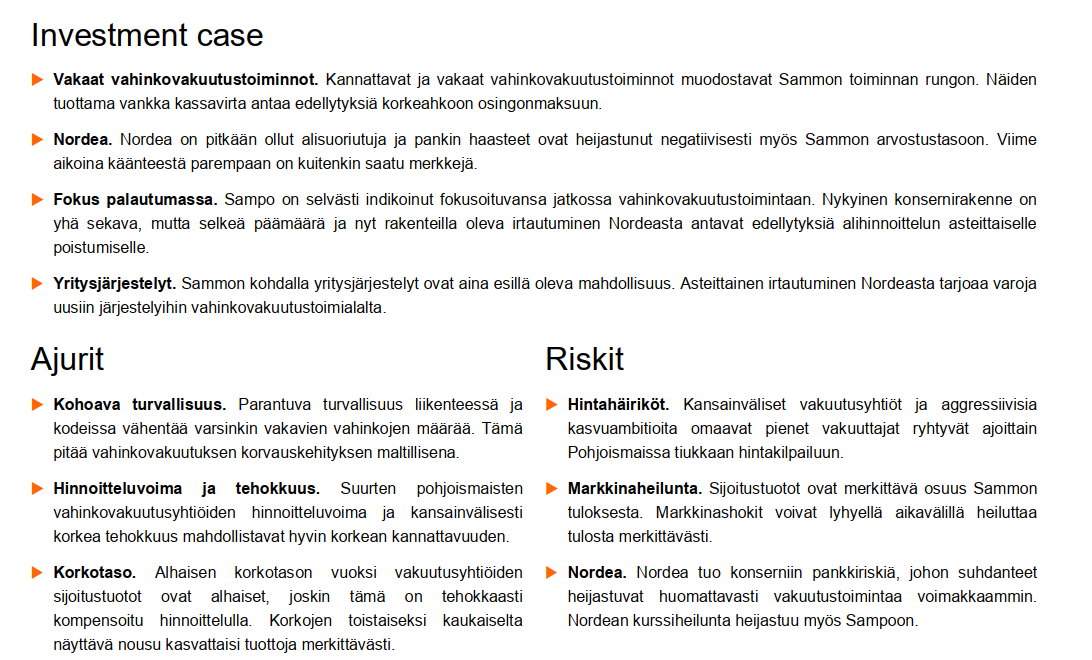

Itse uskon Nordean olevan ok sijoitus nyt. Näen kuitenkin kuten aika moni muukin sijoittaja tällä foorumilla, että on parempi irtautua, jos ei sovi strategiaan. Puhdas vakuutusyhtiömalli on ollut selvästi sijoittajien/omistajien mieleen, ja siksi varmaankin hyvä.

M&A kuvioiden osalta en usko, että Verneriä vedätettiin Pikkunallen haastattelussa Kaikki tietävät, että pullealla lompakolla on helpompi käydä kauppaa. Eikä suunnitelmia näiden osalta voida etukäteen kertoa.

Mukavaa, että olet palannut. Kysyttävää on varmaan monellakin.

Kyllä mä käyn täällä joka päivä kuikuilemassa, mistä puhutaan

Ja mielelläni vastailen kysymyksiin, jos vain pystyn, mutta muuten olen häiritsemättä palstan hyvää pohdintaa ja paikoin vähän villejäkin spekulaatioita Ne kuuluvat asiaan

Ainakin itse oletan, että Nordea ottaa pompun ylös kunhan osingot varmistuvat. Ei olisi eka kerta kun markkinoilla näin tapahtuu. Siinä olisi mielestäni ollut vielä parempi paikka myydä tämä erä, mutta Sampo ei halunnut ottaa riskiä, vaan saman tien laitettiin myyntiin kun 7,5€ meni rikki.

Saas nähdä saako Sampo tulevista eristä enää noin hyvää hintaa päivän kurssiin nähden, kun Nordea meni heti alle myyntihinnan.

Nyt kun ollaan yhtiöanalyysin kovassa ytimessä niin eikös se Tuurbjöörn voisi kääntyä myös Tuurinalleksi. Muuten ei niin väliä kunhan ei vaan Karhuksi muutu.

Ps. Täytyy myös kompata että pidän erittäin paljon hänen haastatteluistaan, missä juuri sopivasti laitetaan myös Verneriä vähän koville Mainion rennolla otteella jutustelua kovista aiheista.

Pps. Tossä iltakävelyllä jäi semmonen pohdinta mieleen että onneksi olen jo nyt ns. täydellä positiolla mukana, koska jos transformaatio puhtaammaksi vakuutusyhtiöksi tarkoittaa luopumista nordeasta vähän matalammilla kertoimilla ja vakuutusyhtiöiden ostamista vähän korkeammilla kertoimilla niin

loppuenlopuksi Sammon kertoimet nousevat enemmän kuin mitä alla olevat tulot kasvat ja samalla yritys profiloituu enemmän Elisamaiseksi bondin korvikkeeksi niin en tiedä olisinko silloin enää ostolaidalla tai edes omistajana. Osake muuttuu kyllä toivottavasti selvästi arvokkaammaksi, mutta ehkä itse en ole enää sen kohderyhmässä. Nyt kuitenkin mielelläni mukana seuraamassa tarinaa…

Elliotin slideissa on tietty hiukan värikynää, mutta on isosti tottakin.

Eihän Sammon viimeinen 5 vuotta ole ilmeellinen, vaikka If on parantanut.

Ja Elliot kertoo syynkin kalvoillaan.

Olisikohan Sammolle tullut vähän kiireitä siitä Trygin ja Intactin RSA-tarjouksesta. Ehkä on konsolidaatiota luvassa enemmänkin ja ei haluta jäädä nuolemaan näppejä.

Puoli vuotta on pitkä aika. Siinä välissä Nordea maksaa osinkoja ja on ihan mahdollista, että jäljellä olevista eristä saa saman tai jopa paremman hinnan (plus kaikki osingot).

Niin, kannattaa ottaa nuo slaidit pienellä varauksella. Toisaalta Elliott kertoi teettäneensä useita analyyseja Sammosta ja sen vahinkovakuutusliiketoiminnasta, joten ovat hyvin perehtyneet yhtiöön.

slaidien pääpointti: Sampo olisi paljon arvokkaampi lman Nordean aiheuttamaa rasitusta Sammon vakavaraisuudelle ja pääoman tuotolle (taisi olla työlukuna 7 miljardia arvokkaampi)

Elliottin mukaan Sammon aliarvostus on seurausta monimutkaisesta rakenteesta ja pitkän aikavälin strategisen tarinan epäselvyyksistä.

=> Nyt Sammon pitää rakentaa uudelleen osaketarinansa ja yksinkertaistaa strategia. Helppo kohde siinä mielessä Elliottille, kun tuntuu vallitsevan yksimielisyys yhtiön suunnasta.

Lisätään ketjuun myös Hesarin oma analyysi tästä aiheesta.

toi hesarin juttu oli muuten ok, mutta Mandatumin huono pärjääminen 0-korkoympäristössä oli arvioitu väärin. Mandatumin vakiokorkoihin sidotut kannat on pienentynyt jo alle 2 miljardin ja se hyötyy osakerallattelusta linkedin possissa, jotka on merkittävästi suuremmat kuin vakiokorkopossat.

itse olen iloinen, että korppikotka tuli haaskalle, muistutus Nallelle ettei kukaan ole korvaamaton.

Joo meniskö se niin, et Elliott alkaa puhua isommin Jenkki-omistajien äänellä, jos sieltä tullaan yhtiökokoukseen valtakirja nipun kanssa. Sammon iso omistus on rapakon takana ja kun saavat jotain päähänsä, niin alkaa tapahtua.

Onhan tämä käänne Stadigh-Nalle akselille lommo kilvessä, prkl alkavat neuvomaan.