Juu toki kun tase pienenee ja negatiivinen tuotto eli korkokulu poistuu, niin sijoitetun pääoman tuottoprosentti paranee. Tällä tapaa tase on tehokkaampi vaikka EPS ei muuksi muutu.

Olisi tietysti eri asia jos esim. miljardi vierasta pääomaa tuottaisi 15% plussaa eikä 1,5% miinusta.

Vahva tase ja liikkumatila on aina arvokas asia, niin mega yritykselle, kuin pienelle ihmiselle.

On sitten erilaisia koulukuntia, et paljonko on paljon, siis vieraita pääomia suhteessa omiin pääomiin. Sampo nyt ei ole kovin syvällä velkahelvetissä . Ja aina parempi vara kuin vahinko.

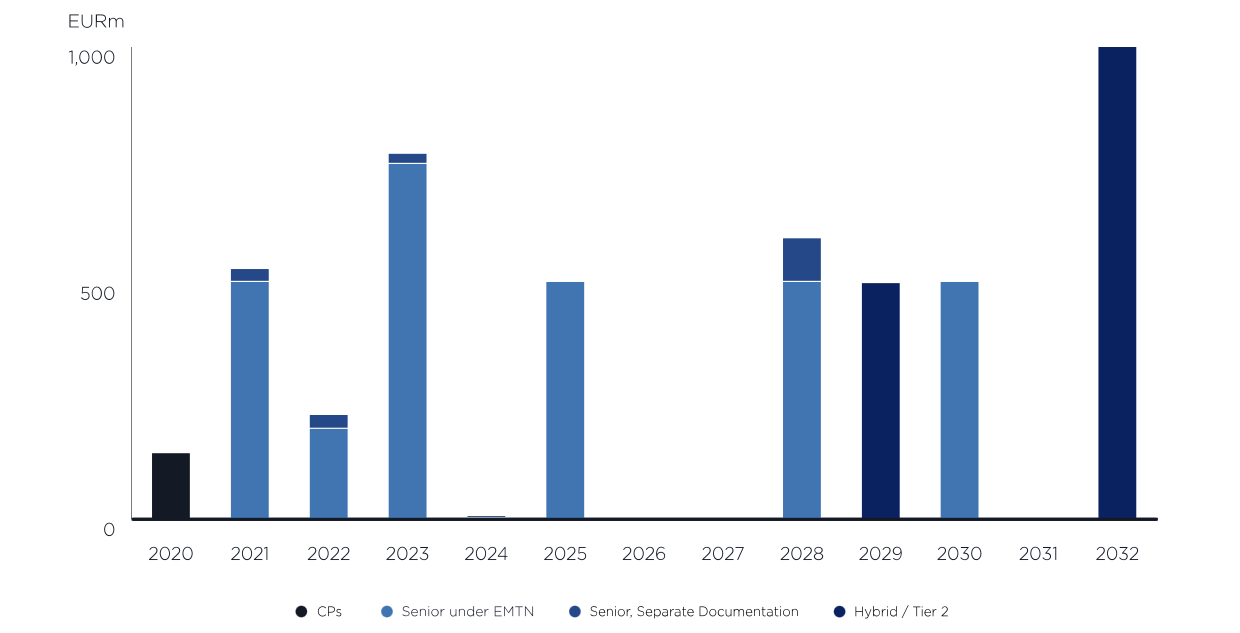

Eipä noissa tosiaan hirveitä korkoja ole, sanotaan 1,1% ja lunastettava määrä 750 MEUR. Joista 2023 erääntyvä 750 MEUR ensisijaisesti. Säästö 1,1% * 750 = 8,25 MEUR. Eli n. 1,5 cent/osake

Ilmeisesti lunastukseen suostuville maksettaisiin preemio, joka 2023 erääntyvän osalta olisi 4,1% kun taas muissa 1,5% tienoilla. Eli tavallaan vuoden korko menisi etukäteen lunastuslahjana, paitsi tuossa priorisoidussa se onkin paljon enemmän

Kohta (2021/22 eli 10kk ja 18kk) erääntyviä velkakirjoja onkin varmaan syytä uudistaa, mutta minkähän takia 2023 erääntyvä on prioriteetti, ja miksiköhän sen tarjoushinta on noin korkea? Onkohan siinä jotain vakuuksia tai kovenantteja jotka ovat aivan erilaisia muihin velkakirjoihin verrattuna, se voisi selittää jotain jos Sammolla jotain muitakin peliliikkeitä mielessä kuin “vahva tase ja riittävä liikkumavara”

Vai onkohan tässä tullut ymmärrettyä jotain aivan väärin…

===

Sampo Oyj ilmoittaa käteisostotarjouksesta, joka koskee ulkona olevia 16.9.2021 erääntyviä 500 000 000 euron 1,50 prosentin velkakirjoja, 23.5.2022 erääntyviä 700 000 000 Ruotsin kruunun 0,875 prosentin velkakirjoja, 23.5.2022 erääntyviä 1 300 000 000 Ruotsin kruunun vaihtuvakorkoisia velkakirjoja, 18.9.2023 erääntyviä 750 000 000 euron 1,00 prosentin velkakirjoja ja 30.5.2025 erääntyviä 500 000 000 euron 1,250 prosentin velkakirjoja

Esimerkinomaisesti Tarjoushinta kullekin Kiinteän Tuoton Sarjalle olisi näin määriteltynä, jos Selvityspäivä on 2.12.2020, (i) 101,586 prosenttia 2021 Velkakirjojen osalta; (ii) 101,365 prosenttia 2022 Kiinteäkorkoisten Velkakirjojen osalta; ja (iii) 104,087 prosenttia 2023 Velkakirjojen osalta.

Lisään vielä yleisenä kommenttina tuohon bondien takaisinostoon liittyen, että kannattaa huomioida myös se, että näinä eriskummallisina negatiivisten korkojen aikoina myös rahan pitäminen pankkitilillä maksaa. Meillä se hinta on noin 0,5 prosenttia.

Tarjoushinta on noilla 2023 erääntyvillä korkeampi epäilemättä siksi, että muutoin kukaan lainoittajista ei tarjousta hyväksyisi. Mitä pitempi juoksuaika lainalla on jäljellä, sitä enemmän korkoa se juoksuaikanaan vielä absoluuttisesti tuottaa, jolloin nykyisessä nollakorkomaailmassa siitä pitää maksaa korkeampi hinta jotta lainoittajan on järkeä lainaansa myydä pois (koska rahaa ei pysty uudelleensijoittamaan korkeakorkoisempiin vastaaviin lainoihin ja rahan pitäminen pankkitilillä tosiaan maksaa ihan kovaa rahaa). Eli siis Suomeksi sanottuna tuo pidemmän juoksuajan laina on molempien osapuolien näkökulmasta arvokkaampi kuin lyhyen juoksuajan laina

Tuntuuhan tämä maalaisjärjellä kuitenkin vähän hassulta, että ensiksi nostetaan korkeammalla korolla hybridilainaa, kohta perään myydään Nordeaa ja sitten ostellaan yli nimellishintaan alhaisen koron lainoja pois. Mutta taitaa tämä taseenhallinta/-optimointi riskienhallinnan ja muutoinkin tulevaisuuteen varautumisnäkökulmiensa takia olla vähän sellainen taiteenlaji, jossa maalaisjärki ei ole omimmillaan.

Taseen ja erilaisten riskien hallintaa voi kieltämättä olla toisinaan vähän hankalaa hahmottaa, koska liikkuvia palasia ja huomioon otettavia asioita on paljon.

Hybridilainan suhteen on hyvä muistaa se, että se lasketaan Solvenssi II -vakavaraisuuslaskennassa omaksi pääomaksi ja vakuutuskonsernina vakavaraisuuden on oltava jiirissä.

Hastings-kauppa edellytti pääomia ja siksi rahoitimme sen suurelta osin hybridillä. Normaalilla seniorilainalla sitä ei olisi voinut rahoittaa, koska se olisi muuten rasittanut niin paljon vakavaraisuutta.

Lisäksi, kun tällaisia yrityskauppoja tehdään, niin kaupan rahoitus on oltava varmuudella turvattu siinä vaiheessa, kun ostotarjousta lähdetään tekemään. Briteissä ne rahat pitää vielä ihan konkreettisesti laittaa sivuun. Ei siis onnistu, että sanoisi “saamme tähän kauppaan rahat, jos onnistumme lähitulevaisuudessa myymään jotain assetteja”

Ok negatiivinen korko tosiaan ei näin yksityishenkilönä ole juurikaan mielessä

Silti, olishan noin 750 MEUR voinut käyttää aiemmin erääntyviiin kun niitäkin olisi ollut koko rahan edestä, ja tuon 2023:n korko ole kuin 1,0%

En kyllä jaksa tavata bondiesitettä, onko siinä jotain erityistä verrattuna muihin. Sivuja meinaan riittää liitteineen, ja kun en ole millään muotoa bondiehtojen expertti

Tai sitten Sampo on vaan niin sitä mieltä että rahalle ei yksinkertaisesti ole mitään käyttöä ennen 2023, tai sitä tulee riittävästi Nordean myyntien kautta

Kuten tuossa yllä Mirkokin totesi, niin näissä on aika paljon muuttuvia osia eikä näitä siten kovin suoraviivaisesti voi ajatella. Yritän nyt kuitenkin vähän aukaista mikä tässä saattaa olla takana, mitään varmuutta toki ei ole että taustalla olisi juuri tämä esittämäni syy.

Jos Sampo nyt ostaisi maksimaalisesti lyhyimmän mahdollisen juoksuajan lainoja pois, niin kassa ja velkalasti pienenisi toki lyhyellä aikavälillä halutusti, mutta sitten voitaisiin taas olla jo vuoden päästä samassa tilanteessa. Liiketoiminta jauhaa kassavirtaa sisään eli kassa pullistelisi taas, eikä toisaalta erääntyviä lainoja ole ollut joten velkautuneisuus olisi entisellään. Tällöin voitaisiin joutua tekemään taas samanlainen toimenpide lainojen takaisinostosta hinnalla joka on korkeampi kuin nimellishinta + tulevat korot yhteensä.

Eli nyt kun painotetaan vuoden 2023 lainojen takaisinostoa, niin tämän ansiosta kassa ei lähde “hallitsemattomasti” kasvamaan seuraavan vuoden tai kahden aikana, koska liiketoiminnan kassavirtaa käytetään osittain luonnollisesti erääntyviin lainoihin. Tämä olisi siis hyvin linjassa sen kanssa, mitä Sampo viime osarissaan kertoi, sotakassaa ei turhaan ylläpidetä ja velkautuneisuutta halutaan laskea.

Ei tässä siis välttämättä sen kummallisemmasta asiasta ole kyse, kuin ihan vain siitä että kassa halutaan pitää tietyllä halutulla tasolla ja samalla velkautuneisuus halutaan laskea halutulle tasolle mahdollisimman vähin toimenpitein ja kustannuksin.

Tuossa on ihan oikeansuuntaisia havaintoja. Kokonaisvelan lisäksi pitää tosiaan huomioida velkojen erääntymisaikataulu ja pitää se optimaalisena taseen ja kassanhallinnan näkökulmasta.

Edit: Hyvä pitää mielessä, että takaisinostotarjous on vapaaehtoinen. Käytämme maksimissaan 750 miljoonaa, mutta vasta ensi viikolla sitten selviää, kuinka paljon hyväksyntöjä lopulta tulee.

Hastingsin kaupasta sellainen pieni sivuhuomio. Vaikkei Suomessa sitä ehkä näe, mutta Iso-Britannia on oikeasti todella edistynyt maa Fintechin puolella. Tätä kehitystä nyt on hieman Brexit haitannut, mutta taustalla on todella hyvin onnistunut regulaatio. Pankkipuolella varmaan saattaa olla tuttuja nimiä, kuten OakNorth, Revolut ja Monzo.

Viime vuosiona hype on osittain kohdistunut nousevaan Insurtechiin, joka nimensä puolesta kohdistuu vakuutusalan disruptioon.

Nämä eivät nyt ole vielä lähteneet täyteen lentoon, mutta tulevat olemaan todella iso kilpailija vanhoille toimijoille jo keskipitkällä aikavälillä, etenkin nuoremmissa segmenteissä.

Mietin hieman, että miten Hastings ja Sampo tähän sopivat. Hastingsillahan on paljon liikennepuolen vakuutuksia, mitkä ovat yksi niistä alhaisimmista oksista, joilta nuoret kilpailijat iskevät. Sammolla on ihan ok kokemusta digipalveluista konsernin muista yhtiöistä, mutta tässä kilpailussa hypätään varmaan aika nopeasti autojen tarjoamaan telemetriseen dataan ja uusiin tapoihin ajatella koko autovakuutusta. Ymmärsin, että Hastingsilla oli tähän liittyen jotain kokeiluita, mutta hieman on vähäistä tieto siitä, että miten se on mennyt.

Tämähän ei ole tietenkään pelkkää negatiivistä, vaan tarjoaa myös Sammolle aitiopaikan potentiaalisesti kehittyneemmiltä markkinoilta tarkkailla tulevaisuutta.

IF pääjehu puhui tuosta insurtech liiketoiminnasta 2017 analyytikkopäivillä. Niiden pääasiallisena tehtävänä ei hänen mukaansa ollut kilpailu liiketoiminnasta vaan transaction costin alentaminen IT:avulla ja näiden myyminen vakuutusyhtiöille. IF sijoittaa näihin toimintoihin kilpailijoita huomattavasti enemmän enkä yllättyisi jos he ostaisivat kenties insuretech osaamista?

Osa vakuuttamista on toki kenties telemetrisen datan hyödyntämista, mutta suuri osa vahingoista ei johdu kuskin omasta toiminnasta. Itse en usko, että robottiautot ajelevat liikenteessä ilman vahinkoja ja ihmiskuskia kenties koskaan. Autovakuutuskorjauksien hinnat on päinvastoin nousussa yhä kalliimpien vempainten lisääntyessä.

Kiitoksia vain kaikille vastauksista vaikka kysymyksen relevanttiutta kyseenalaistettiinkin. Sain silti sitä näkemystä mitä toivoin. Itseasiassa aika paljon enemmänkin!

Nordean surkeuden ymmärrän arvostuksen sulamiseen. Siellä tosin alkanut kelkka kääntymään, mutta ilmeisesti markkinaa saa lepytellä hieman kauemmin. Toivon kyllä, että Sampo ei palaisi hyväksi osingonmaksajaksi. Itse ainakin pidän rahojani tässä firmassa sen vuoksi, että uskon heidän olevan sen hallinnoimisessa parempia kuin minä. En siis missään nimessä toivo, että he palauttelisivat sitä takaisin minulle. Vieläpä verotettuna. Ostaisivat vaikka omia osakkeita, jos eivät muuta keksi ja uskovat arvostuksen nousuun tulevaisuudessa.

Nyt sitten mietin, uskonko osan varoistani heille jos kyseessä on n.10% tuotto-odotus. Eihän se tieten huono ole ja riskitkään eivät varmaan ole kovin suuret.

Niin on noissa lainojen lunastuksissa myös positiivisia vaikutuksia. Kuitenkaan en ymmärrä ihan täysin sitä, että lainan juoksuajan korot kyllä maksetaan, mutta pääoma palautetaan etuajassa. Tämä on kultainen kädenpuristus rahoittajille, hupsista vaan, Sampo maksaakin kolminkertaisen vuotuisen koron mitä oli sovittu, olkaa hyvä vaan.

Sitten Sampo tekee itse finanssisijoituksia ja tarjoaa voimakkaasti Mandatumin varainhoitopalvelua, mikä ainakin lupaa järjestää tuottoja asiakkaille. Eikö Sammolla ole ideaa tehdä tuottoa lainaamallensa vieraalle pääomalle, minkä korkokulut Sampo on jo maksanut? Ei ymmärrä. Eli kääntäen, Sammon kassa kun alkaa pullistella, niin syntyy ongelma liian isosta sotakassasta? Come on.

Tässä ollaan just sen asian äärellä miksi Sammon kurssi viimeiset 5 vuotta on kehittynyt negatiivisesti. Okay osinkoja yhtiö on pumpannut omistajille ja samalla kuitenkin velkaantunut.

Perusbisneksen tuotot ei kuitenkaan ole kantaneet osakekurssia parempaan. Joku konglomeraatti alennus on ihan höpinää, on vaan heikohkoja sijoituksia, tai ainakin yksi iso sellainen… Sampo ei näyttäydy jenkkisijoittajille yhtiönä, mikä olisi hyvä monistamaan heidän pääomiaan. No ehkäpä Magnusson saa nukkuvan Sammon heräämään, jotain merkkejä on.

Olisiko @Sauli_Vilen ideaa seuraavaan Sampo päivitykseen laskea paljon Sammon sotakassa olisi suunnilleen näillä Nordea hinnoilla, jos se myy kaikki Nordeat ja siten, että Sammon vakavaraisuus pysyy sotakassan käytön jälkeen Sammon haluamilla tasoilla.

Erikoinen ilmiö, kun Sampo laittoi Nordeat, tai osan niistä, ale-laarin kautta ulos, niin kurssi kävi nanosekunnin ajan 40,37 hinnoissa, mutta sitä seurasi aika ankea laskettelu, johon ei nousut tartu millään.

Omassa salkussa nämä defensiiviset osakkeet on kunnostautunut laskupäivien kärkijoukoissa, mutta nousu ei niin maistu, kun indeksit palautuu.

Joo ihan saman ilmiön olen huomannut, johtuisiko osaltaan siitä että pörssissä on valtava hype-osakkeiden metsästysbuumi päällä ja eihän silloin tälläiset “tylsät” osakkeet oikein maistu.