Itseänikin hieman ihmetyttää Sampon mörniminen kun vertaa muihin osakkeisiin mitkä vaan rallattelee ylöspäin, Juurihan Sampo myi ison osan Nordeastakin ja kurssipiikki saavutti 40e tason hetkellisesti ja siitä tultu takaisin 35e alkaviin lukuihin, Senhän juuri piti olla hyvä asia Sammolle että pääsee keskittymään vakuutusbisneksiin, mutta nyt sijoittajat ovatkin näköjään jälleen kerran erimieltä? ![]()

![]()

4 tykkäystä

Ei oikein ole IR:n tehtävä arvuutella syitä lyhyen aikavälin kurssikehitykselle ja arvaukseni tuskin olisivat sen parempia kuin muidenkaan ![]()

51 tykkäystä

Näkemys (niin antoisaa kun hinnan spekulointi onkin);

- Markkinat ovat sopivan epätehokkaat hinnan muodostamiseen lyhyellä aikavälillä (kuukausia ja jopa vuosia)

- Sampo nousi yli 30% alle kahdessa viikossa, en kutsuisi varmaan mörnimiseksi kun käyttäytyy kuin penny-stock ilman käytännön fundan muutoksia. Nordean myynti ei varmaan mikään ylläri ollut markkinoille niin kuin ei Hastingsin kaupan läpimenokaan.

- Teknisesti oli aika railakkaan yliostettu lyhyillä timeframeilla 1h-4h-1d.

- Tavoitehinnathan ovat vain “parhaita arvauksia”, ovat yleensä aina korkeammalla kuin kurssi ja seuraavat jälkijättöisesti sitten alaspäin kurssin liikkeitä.

- Mikset myynyt kun kurssi oli yli tavoitehinnan, eikö silloin upside ole loppu?

6 tykkäystä

No minähän kyllä möinkin silloin osan 40e hintaan.

1 tykkäys

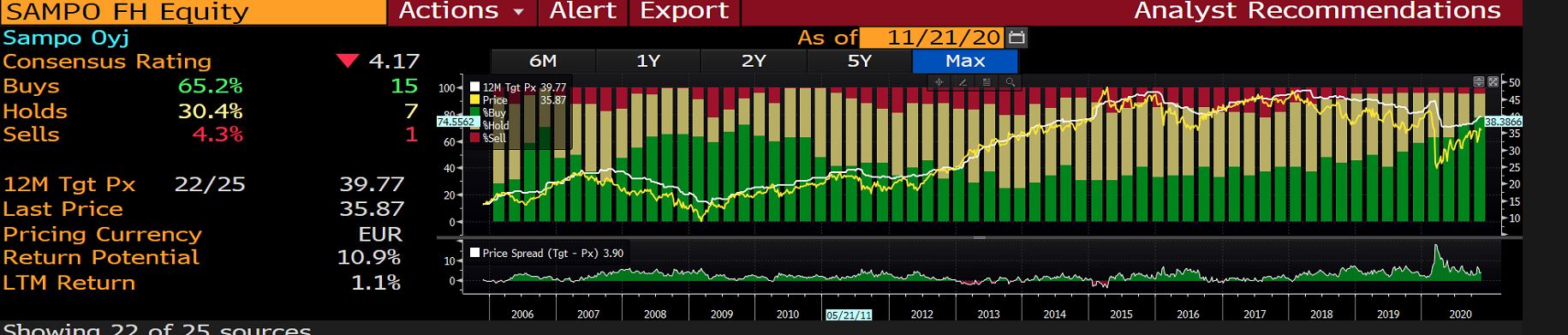

Tätä kysymystä voi lähestyä parista eri suunnasta. Lähtökohtaisesti kyseenalaistaisin hieman tuota kysymyksenasetantaa. Faktahan on, että tavoitehinnat ovat lähes aina yli sen hetkisen osakekurssin. Esimerkiksi Sammolla (kts kuva alta) tavoitehinnat ovat olleet kaksi kertaa yli kurssin (2013 ja 2015).

Mistä tämä sitten johtoo? Helppo selitys olisi sanoa, että “analyytikot ovat aina optimistisia/väärässä”, mutta mielestäni tätä voi perustella ihan rationaalisella syyllä. Nimittäin tavoitehinnathan annetaan yleensä 12kk eteenpäin ja oletuksena on, että 12kk aikana osake nousee tasolle X. Näin ollen on mielestäni ihan loogista, että kurssi on alle tavoitehintojen ![]() Tässä mielessä en myöskään puhuisi tuosta noin 10% alle tavoitehintojen olevasta tasosta mörnimisenä. Jos markkinan tuottovaatimus Sammolle on jotain ~10% luokkaa, niin tuo olisi itseasiassa ihan oikein (sitten 12kk päästä osakkeen pitäisi olla tuolla tasolla etc.)

Tässä mielessä en myöskään puhuisi tuosta noin 10% alle tavoitehintojen olevasta tasosta mörnimisenä. Jos markkinan tuottovaatimus Sammolle on jotain ~10% luokkaa, niin tuo olisi itseasiassa ihan oikein (sitten 12kk päästä osakkeen pitäisi olla tuolla tasolla etc.)

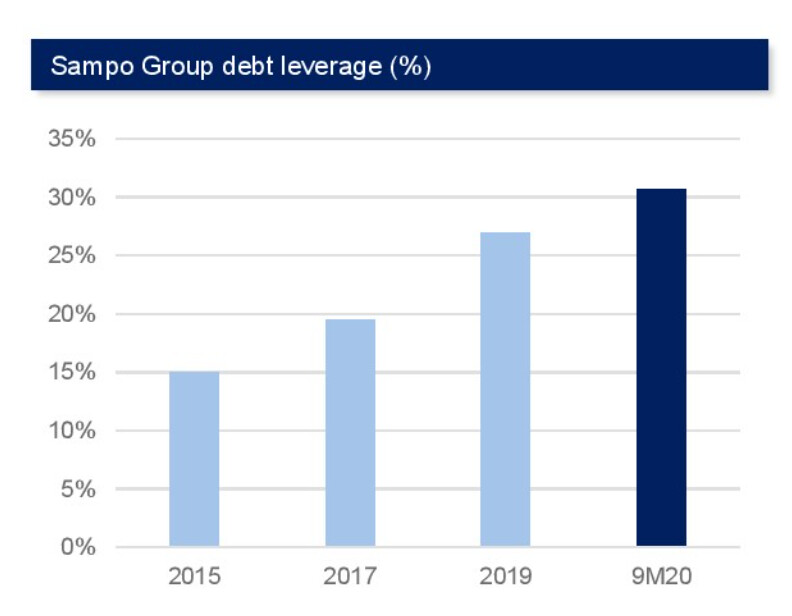

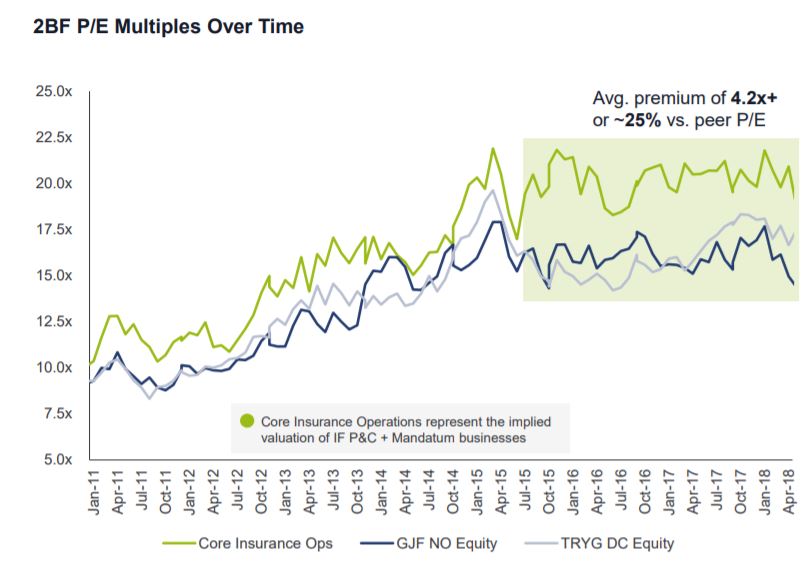

Mielestäni mielenkiintoisempi (ja relevantimpi) kysymys on se, että miksi Sammon kaltainen laatufirma on mörninyt viimeiset 7 vuotta? Tässä on mielestäni taustalla etenkin Nordean surkeus, joka on rasittanut Sammon tuloskehitystä. Lisäksi osinkotarinan suistuminen rotkoon ja epäselvyys uuteen suuntaan liittyen on painanut arvostusta. Tämä näkyy hyvin Elliottilta varastetussa kuvassa:

Preemioarvostus on muuttunut isoksi alennukseksi. Suosittelen katsomaan tämän Elliottin presiksen, siinä avataan mielestäni hyvin syitä “mörnimiselle”: https://mms.businesswire.com/media/20201110006320/en/837926/1/Elliott+Presentation+on+Sampo+11.11.pdf?download=1

50 tykkäystä

Itse näen piensijoittajan kannalta luottamuksen olevan ongelma. Jos johto ei pidä omistajille antamaansa (osinkolupausta) ja vaihtaa tavoitteita ei yhtiössä ole usa-tyylisesti ainesta aristokraatiksi. → ei lisäsijoituksia, myyntiin. Sampo oli hankittu salkkuun Suomessa luotettavana, inflaatiolta suojaa antavana tulokoneena.

3 tykkäystä

Lisään vielä, jos en omistajana luota johtoon enää. Kuinka kauan uskallan vakuutuksen ottajana tahi esim. Mandatumin asiakkaana luottaa yritykseen? Jos itse vielä luottaisinkin, luottaako muut piensijoittajat? Luottamusta ei ole helppo saada, mutta sen voi äkkiä menettää.

1 tykkäys

Osinkolupaus oli Stadighin antama. Turre rupesi heti kommunikoimaan, että Sampo on vakuutusyhtiö. Tarina voi ja sen pitääkin muuttua, kun maailma muuttuu halusi tai ei. Voi vain kuvitella millaisia hankaluuksia tämä valtioiden ylivelkaantuneisuus aiheuttaa €uropankkisektorille. Charlie Munger sanoi joskus hyvin “kill your darlings”.

8 tykkäystä

Kummasti USAssa osinkoja pystytään kasvattamaan jopa yli 50-vuotta. Itse en kyllä arvosta yrityksijä, joiden omistajalupaus on yhdestä henkilöstä kiinni. Kestävät arvot/lupaukset rakennetaan yrityksen dna:han. Sammossa seuraaja nousi sisältä.

Olisin arvostanut reilua anteeksipyyntöä ja näkemystä kuinka jatkossa aiotaan palata aikaisemmalle tielle. Nytsen sijaan muutettiin tavoitetta.

5 tykkäystä

Hyvä pointti! Noin yleisemmin tähän voi todeta, että meillä ei vielä ole oikein sellaista vahvojen yrityskulttuurien perinnettä. Tällä tarkoitan sitä, että hyvin monella yhtiöllä USA:ssa on tosiaan oma “dna”, yhtiöt toimivat suht ennustettavasti ja kun ostat jotain yhtiötä sinulla on tietynlainen varmuus, että tämä yhtiö pyrkii jatkamaan oloaan hyvänä osingonmaksajana tms. mitä ikinä tavoittelevatkaan.

Maailman muuttuminen ei sinänsä tarkoita, että yhtiön perimmäistä ideaa pitää mullistaa, vaan sopeudutaan muutokseen liiketoiminnassa yrityskulttuuri muistaen. Esim. vuosikymmeniä osinkojaan kasvattaneet yhtiöt ovat luovineet melkoisten myllerrysten ja kehityskulkujen läpi onnistuen silti pitämään omistajan näkökulman kirkkaana läpi aikojen. Sammolla on pitkät perinteet ja yksittäisten vuosien ei pidä antaa liikaa vaikuttaa isoon kuvaan.

2 tykkäystä

Toivottavasti Viking Line:llä ei ole Ifin vakuutusta ![]() . Jo toinen karille ajo tänä vuonna

. Jo toinen karille ajo tänä vuonna ![]() . Onkohan noissa isojakin korvauksia vakuutusyhtiöiltä.

. Onkohan noissa isojakin korvauksia vakuutusyhtiöiltä.

Viking Grace ajoi karille Ahvenanmaalla – ”Ei ihmishenkiä välittömässä vaarassa” | Kauppalehti

1 tykkäys

Päinvastoin! Suuret riskit jälleenvakuutetaan ja kaksi perättäistä vahinkoa antaa hyvän perusteen “tarkistaa” vakuutusmaksua huomattavasti tuleville vuosille ![]()

4 tykkäystä

Niin eikö ole ihan perusteltua, että Viikkarin vakuutusyhtiö korjaa vakuutusmaksut riskiä vastaavaksi. Kyllä komentosillalla on nyt oikeasti jotain pielessä.

Vaikka näiden kahden karilleajon juurisyyt ovat varmaan hyvin erilaiset, niin siitä huolimatta on nyt syy pysähtyä Viikkarilla peilin äärelle.

Silja ajaa samat reitit tunnin perässä ja pysyvät väylällä!

Mutta eikö isot alukset vakuuta muut kuin kotimaiset vakuutusyhtiöt, Munich Re tms myös jälkeenvakuutusta tekevät yhtiöt.

Eihän If uskalla edes urheiluautoja vakuuttaa…

1 tykkäys

Vuosien saatossa sekä Siljan, että Viikkarin laivat ovat kyllä molemmat käyneet kivillä Tukholman reitillä useammankin kerran. Läheltä piti tilanteita varmaan useampia esim. Silja Europa pyöri joitan vuosia sitten ohjauskyvyttömässä tilassa jossain kapeikossa ja haettiin lopulta hinaajilla pois.

Molemmat ovat myös törmäilleet ainakin Maarianhaminan laituireihin.

Reitti on paikoitellen ilmeisen hankala tuon kokoisille laivoille ja pelivaraa voi olla todella vähän joissain kapeikoissa. Siinähän sitä tulee vähän jännitystä saaristoristeilyyn.

4 tykkäystä

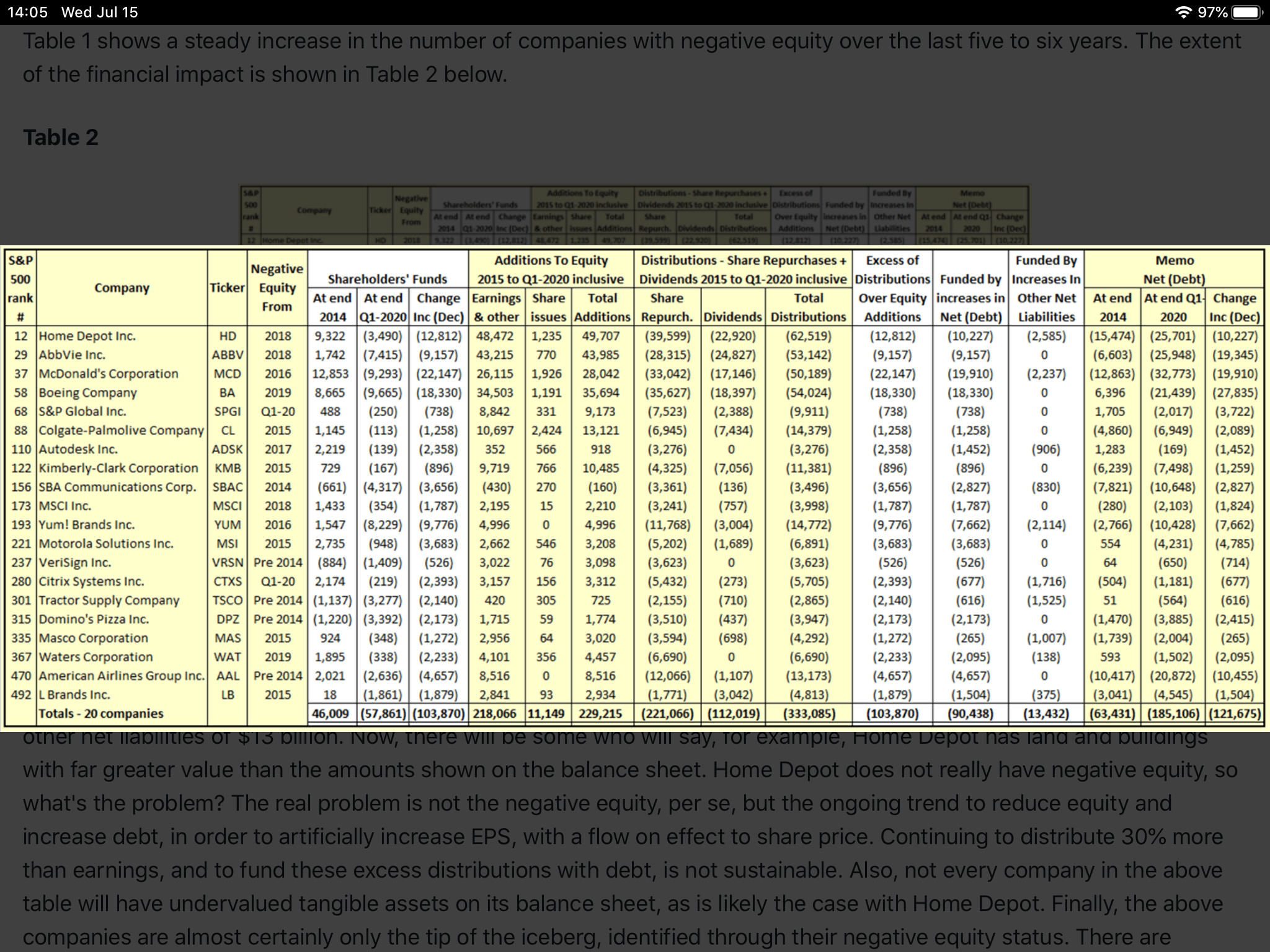

The question of how and why certain US based companies are able to increase their dividends and why e.g. Sampo was not is straightforward.

Look e.g. at the table I have stolen from some author at Seeking Alpha And the last column in the table. Some US based companies have been able to increase their dividends because of taking on additional debt to maintain the rosy picture.

Sampo could have done the same thing (finance their dividend by taking on additional debt) and more or less all dividend seeking investors would have been happy.

But I view that Sampo was prudent and wise not to go down that line, as many of the US companies will at some point come to a hurdle which will not enable them to continue to raise their dividend.

31 tykkäystä

Paras sijoitusvinkki, jonka voin kenelle tahansa sijoittajalle antaa: Unohtakaa lyhyen aikavälin kurssikehitys, ellette ole treidaajia. Sillä ei ole yksinkertaisesti pienintäkään merkitystä yhtään mihinkään, onko Sampon kurssi tänään 35 vai 40. Keskittykää isoon kuvaan ja siihen, mihin Sampo on yhtiönä menossa. Mikäli olette tähän tyytyväisiä, holdatkaa osaketta silloin tällöin matkan varrella lisäten. Mikäli ette ole, ostakaa jotain toista yhtiötä isoon kuvaan fokusoituen.

Olennaista tässä(kin) tapauksessa on vain ja ainoastaan pitkä aikaväli. Se kurssikehitys kyllä seuraa aikanaan perässä, mikäli vain yhtiön liiketoiminta jatkaa kehittymistä oikeaan suuntaan. Lyhyen aikavälin kurssiliikkeet tai niiden puute sen sijaan ovat täysin epäolennaista hölynpölyä, eritoten Sampon kaltaisten, tasaisen laadukkaiden yhtiöiden tapauksessa.

94 tykkäystä

Yeah, steady dividend policies can be really bad for companies. Being able to cut the dividend actually implies that you have trust to the future of the company. If company pays rising dividend and it’s FCF is on downward trend, it signals that it is a dying company and the dividend is the only valuable thing in it.

I also see Sampo as a company with also growth potential, not just stagnation.

Of course, if the dividend cuts persists, the board loses the trust of shareholders, just like with Nokia. Nokia is really bad example of shareholder value.

9 tykkäystä

Niin @Mirko_Sampo_IR , mikä järki on ostella velkakirjojen nippuja takaisin etukäteen…

Siis kun korko on 1,5%… saako jostain halvempaa fyrkkaa, tuskin…

1 tykkäys

No sehän kerrottiin jo kertaalleen ko. tiedotteessa, ja jo aiemmin Nordea-myynnin yhteydessä.

1 tykkäys