Komppaan, tämän peliliikkeen päämäärästä olisi hyvä tietää.

Kyllähän Sauli, vaikka äärimmäisen pätevä onkin, niin olisi ihan jossain muissa hommissa, jos tuohon osais vastata…

2 tykkäystä

Kyllä, ajatus oli että tuota voisi yrittää kaivaa esiin.

1 tykkäys

En nyt Sampoa ole pariin vuoteen hirveästi seurannut, mutta itseä kiinnostaa Mandatumin osuus tulevassa isossa kuvassa, se kun tuntuu olevan sementoitu analyyseissä siksi yhdeksi kiinteäksi vakioksi vain joka kulkee mukana.

Ymmärrykseni mukaan Mandatum alkoi tarjoamaan sijoittajille jokin aika sitten toimintoja Saxon kautta. Mitä Saxon sijoitukselle kuuluu ja mitä uutta ollaan tekemässä näiden molempien saralla tulevaisuudessa kasvun osalta?

Onko Saxo vielä salkussa? Anteeksi mahdollinen tyhmä kysymys.

1 tykkäys

HS-analyysi | Sammon johtoa painostavan Elliottin vaatimukset heijastavat monen suursijoittajan ajatuksia, mutta osakeosingon jakoon liittyisi myös ongelmia: https://www.hs.fi/talous/art-2000007786137.html?share=f62c0017d83f3d794c14086870e1b84e

HSn artikkeli liittyen Elliotin ehdotukseen

4 tykkäystä

On helppo olla kriittinen aktivistisijoittajan pyrkimykselle myydä kaikki Nordeat ulos mahdollisimman nopeasti. Nordean P/E-luku nykyisellä n. 7 euron kurssilla ja 0,55 euron osakekohtaisella tuloksella on ainoastaan 12,7. Tulostuottona se tekee 7,9 prosenttia, joka on aivan ilmiömäinen verrattuna esimerkiksi korkosijoituksiin, jotka ovat tyypillisiä vakuutusyhtiölle.

Nordean tulos on kasvamassa tänä vuonna yhtiön tähdätessä 50 prosentin kulu/tuotto -suhteeseen ja yli 10 prosentin oman pääoman tuottoon. Yhtiö pyrkii huomattavaan osingonjakoon ja luottotappiot ovat säilyneet aisoissa.

Nordean raportti on kuin pedattu siihen, että Sampo tulee saamaan lopuista Nordea-osakkeistaan enemmän kuin mitä se sai marraskuun myynneistä.

EIKÖHÄN kurssi hilaudu 8-9e harukkaan kunhan ehtii, osingot ovat nyt sitä luokkaa ja Nordean tulos paranee joka kvartteri.

Elliottin ulostulo oli kyllä sitä luokkaa että Magnussonin huumori lienee ollut koetuksella…

10 tykkäystä

Nordeassa on sisällä 0,79 verran osinkoja, joten eikö tulostuottoa laskiessa kannata laskea 6,2e tasoilta eli n. 11,2 PE ja 8,9 tulostuotto? Ei toki muuta isoa kuvaa. Mutta jos joskus nähdään sektorirotaatiota -korkojen vielä pysyessä alhaalla, voisi nordeallakin olla paljon nousuvaraa. Ehkä tässä onkin se sampon ikioma kultasampo?

3 tykkäystä

Juu kyllä Nordea olisi sammolle hyvä lypsy lehmä. Elliottilla mitään sanomista ainakaan omistusten suhteen. Kuhan yrittävät hetkellisesti vedättää kurssia ja sitte myyvät.

1 tykkäys

Nordea on hyvä pankki operatiivisesti, mutta sääntely on mennyt aivan pipariksi jos huippupankkikaan ei saa kuin 10% tuottoa pääomalle. sääntelyhän voi vielä huonontua esim yhteisvastuu? lisäksi nämä €uroopan valtavat velkavuoret aiheuttavat huolta koko pankkisektorista. siksi nimenomaan sammon kannattaa irtaantua nordeasta pisneslokiikan vuoksi. jos joku haluaa omistaa nordeaa, voi valita sen sitten omalta kohdaltaan pörssissä.

2 tykkäystä

Itse en täysin ymmärrä että minkä takia Sampo ei voisi jättää Nordeasta kuitenkin itselleen vaikka jonkun 5% verran sinne taustalle osinkoja tuottamaan ja lopuilla ostaisi niitä vakuutusbisneksiä lisää.Ei tuommoisen määrän nyt luulisi enää paljoa vaikuttavan siihen monialayhtiö alennukseen.

Eikös jo sijoittamisessakin ole semmoinen perussääntö ettei kaikkia munia laiteta samaan koriin? Nythän Sampo on juuri tekemässä niin, luopumassa kaikista muista tuoton lähteistä ja laittamalla kaikki munat samaan koriin, elikkä vakuuttamiseen.

2 tykkäystä

@Puuman_metsastaja Tämä sijoittamisen sääntö ei oikein toimi pörssiyhtiöllä, jonka circle of competence on vahinkovakuuttamisessa. Sammon sijoittaminen on enemmän liiketoiminnan kehittämistä kuin varsinaista sijoittamista mitä me peruspulliaiset harrastamme. Montako lentoyhtiötä tunnet, jotka liikennöivät myös rahtiliikennettä (kärjistettynä)? ![]()

6 tykkäystä

Sammon tulosjulkistuksen ja etenkin CMD:n osalta on mielenkiintoista seurata, mitä digitalisaation etenemisestä kerrotaan. Sammon 2019 vuosikertomuksessa todettiin vain Ifin ja Topdanmarkin jatkavan investointejaan digitaalisuuteen.

Ifin tavoitteena on ollut hyödyntää robotiikkaa ja tekoälyä asiakaspalvelussa, esim:

- 2017 If aloitti chatbot-asiakaspalvelun, jossa botit neuvovat asiakkaita Ifin avoimilla nettisivuilla

- 2019 If julkaisi If Mobiilisovelluksen iOS- että Android-laitteille

Digitaalisten palveluiden käyttö onkin kasvussa. Vertailuksi voi ottaa Ifin vuoden 2018 tulostiedotteessa julkistetut tiedot: Ifin vuoden 2018 tulos Suomessa hyvä: asiakastyytyväisyys parani edelleen | If Vakuutus

Yli 70 prosenttia Ifin henkilöasiakkaista Suomessa käyttää digitaalisia palveluja vakuutusasioiden hoitamiseen. Verkkomyynti ja -palvelut kasvoivat edelleen vahvasti viime vuonna: jo liki 40 prosenttia asiakkaista ostaa vakuutuksensa verkosta.

Robotiikan merkityksen nousu näkyi myös siinä, että 2018 If nimitti Asko Mustosen Ifin robotiikasta vastaavaksi johtajaksi. => Asko Mustonen Ifin robotiikasta vastaavaksi johtajaksi | If Vakuutus

Ifin robotiikasta kiinnostuneiden kannattaa katsoa tämä Asko Mustosen Post Trade Helsinki 2020 -tapahtumassa pitämä virtuaalinen esittelmä. Aiheena robotiikanhyödyntäminen Ifissä.

Suora linkki videotallenteeseen (kesto 25 min): PT HEL 2020 Asko Mustonen, Robotics at If on Vimeo

Ohjelmistorobotiikka (Robotic Process Automation, RPA) ja chatbotit tehostavat Ifin toimintaa, esim:

- robotit (digitaaliset työntekijät) kehitetään tiiviissä yhteistyössä eri liiketoimintaryhmien kanssa.

- Robotista tulee liiketoimintaryhmän jäsen. Nyt käytössä on jo kymmeniä robotteja eri yksiköissä

- videolla mainittiin digitaalinen työntekijä Roobert, joka hoitaa liikennevakuutuksen etukäteismaksun sekä käsittelee n. 5 000 irtisanomistyötä kuukausittain

- asiakaspalvelussa chatbot Emma, yritysasiakkaiden chatbot Alvar sekä työntekijöiden tukibotti Suvi

- robotit auttavat esim. saapuvien sähköpostien hallinnassa jakamalla käsiteltävät tehtävät erillisiksi sähköposteiksi, jotka ohjataan oikeisiin kanaviin käsiteltäviksi

- auttavat myös esim. valtakirjapyynnöissä, jotka mahdollistavat asiakkaan vakuutustilan nopean tarkistamisen, mikä nopeuttaa käsittelyä

Tämä chatbottien käyttö on varmasti kaikille jo tuttua. Sijoitusmielessä tärkeintä on, että robotiikan käyttö vapauttaa työntekijöiden aikaa. Robotiikan työvoimasäästöistä todettiin esitelmässä näin:

“The work contribution by the robotic processes is continuously growing, this year reaching 2 million tasks. If humans would have carried out these robotic tasks, it would in recent months have required close to 60 full-time employees. The If group, all in all, employs around 6,800 people.”

Ifin automaatiota käsiteltiin myös palveluyhtiö Digital Workforcen webinaarissa viime vuonna => How IF, a leading Nordic insurance company uses RPA Services

Digitalisaatio nousi nyt suureen arvoon, kun pandemia pakotti vakuutusalan muuttumaan. Digitalisaatioon riittävästi panostaneet vakuutusyhtiöt selvisivät vaikeasta pandemian alkuvaiheesta pienemmin vaurioin kuin takamatkalta lähteneet vakuutusyhtiöt. Tästä koronan aiheuttamasta pakkomuutoksesta vakuutusalalla kirjoitti aiemmin esim. David Horton toukokuussa 2020 LinkedInissä.

Vakuutusyhtiöiden kannalta asiakkaiden epätarkka profilointi ja ylihinnoittelu ovat tuottaneet ongelmia.

- Teknologian ja koneoppimisen avulla voidaan nopeasti kerätä tietoa ja tehdä tarkkoja johtopäätöksiä ja parantaa vakuutusprosessia.

- Ohjelmistorobotiikkaa ja optista merkkientunnistusta (OCR) voidaan käyttää automatisointiin ja näin lyhentää käsittelyaikoja

- auttaa myös tietojen analysoinnissa, riskien arvoinnissa ja petosten havaitsemisessa

19 tykkäystä

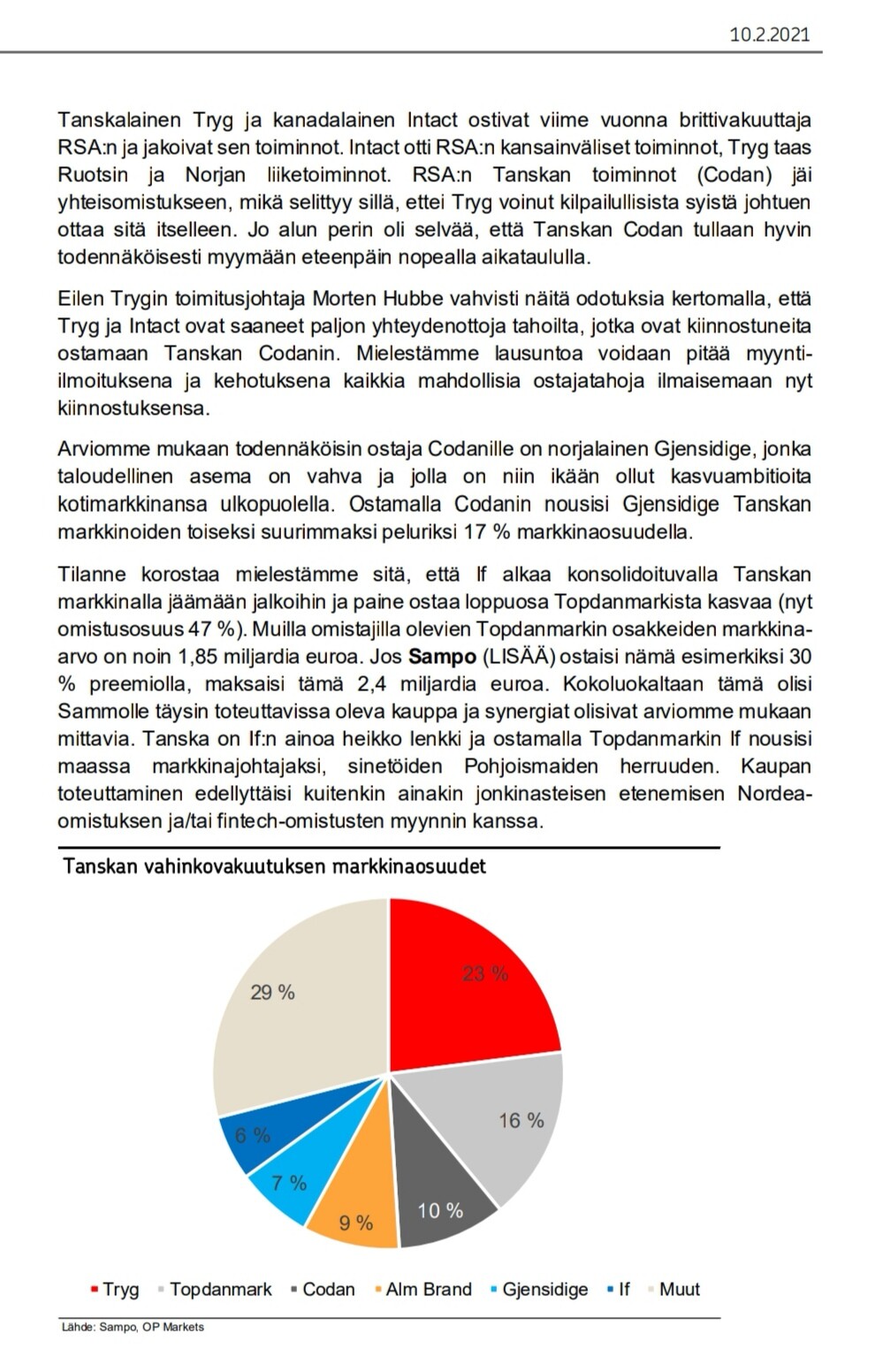

Op:n aamukatsauksessa If:n tilanteesta Tanskassa ja lopuista Topdanmarkin osakkeiden ostamisesta

“Tilanne korostaa mielestämme sitä, että If alkaa konsolidoituvalla Tanskan

markkinalla jäämään jalkoihin ja paine ostaa loppuosa Topdanmarkista kasvaa (nyt

omistusosuus 47 %). Muilla omistajilla olevien Topdanmarkin osakkeiden markkina-

arvo on noin 1,85 miljardia euroa. Jos Sampo (LISÄÄ) ostaisi nämä esimerkiksi 30

% preemiolla, maksaisi tämä 2,4 miljardia euroa. Kokoluokaltaan tämä olisi

Sammolle täysin toteuttavissa oleva kauppa ja synergiat olisivat arviomme mukaan

mittavia. Tanska on If:n ainoa heikko lenkki ja ostamalla Topdanmarkin If nousisi

maassa markkinajohtajaksi, sinetöiden Pohjoismaiden herruuden. Kaupan

toteuttaminen edellyttäisi kuitenkin ainakin jonkinasteisen etenemisen Nordea-

omistuksen ja/tai fintech-omistusten myynnin kanssa.”

31 tykkäystä

Tuota osien summa laskelma katsoessa tulee mieleen, että jos/kun Nordea on vain neljänneksen ollut Sammosta, niin ei Nordean vaisummalla tuloksella voida selittää viimeisen kolmen vuoden pulkkamäkeä?

Vuodesta 2018 alkaen kurssi on laskenut kuin kuuluisa lehmän häntä.

Itse odotan Sammolta nyt jotain valoa tunnelin päähän, tämä tylsä on liian tylsää.

Tiedän että pitkälä aikavälilä 10-20vuotta on Sampo toiminut, mutta nyt on ollut tylsää olla osakkeenomistaja. Onneksi kronamontusta lisäsin, mutta eipä tämä ole noussut parhaiden tahtiin.

No onneksi Nordean Q4 oli hyvä, ehkä se vetää koko Sampoa kasvun tielle.

1 tykkäys

Tämä on ihan relevantti kysymys. Jos mietitään tilannetta esim. 3v sitten, niin Sampoahan hinnoiteltiin silloin jopa lievällä preemiolla suhteessa osien summaan (tai sitten Ifin arvostus oli aika venytetty). Tässä taustalla oli yhtiön timanttinen osinkotarina. Osingon piti olla huippu turvallinen ja tulevien vuosien kasvu oli kiveen hakattu. Sampoa hinnoiteltiin pitkälti bondina sen tulevan osinkovirran mukaan ja sinänsä preemio oli ihan perusteltu, sillä Sammon osat tasasivat toistensa tulosvolatiliteettia ja erittäin vahva tase mahdollisti osingon tukemisen taseen kautta. Viesti oli kristallin kirkas ja Nordean suhteen näkymä oli myös varovaisen positiivinen (kurssi myös eri tasolla kun nyt). Noh, sitten Nordea ajautui yhä syvempiin ongelmiin (kurssi laski), Sammon osinkotarina ajoi kalliolta alas ja arvostus on vaihtunut preemiosta monialayhtiöalennukseen. Tarina ei enää ole kirkas ja Nordean suhteen markkina heittänyt pyyhkeen kehään (kts kurssia). Eli siis, taustalla preemio arvostuksen vaihtuminen alennukseen, Nordean kurssilasku sekä taseen kasvanut velkataakkaa (osinkoa jaetta osin velalla).

47 tykkäystä

kyllä pari vuotta sitten oli sammon omistajana paljon ahdistavampaa, kun Nordean liiketoiminta alkoi syöksyä. mitään varmuutta ei ollut saadaanko sitä käännettyä, mutta niin ne vaan sen näyttävät kääntäneen. ainut nykyinen “huoli” on viestinnän jämäkötyminen. huomenna voisivat kertoa reippaasti nordean exit suunnitelman. ei rakettitiedettä.

15 tykkäystä

SAMPO OYJ SISÄPIIRITIETO 11.2.2021 klo 9.20

Sampo kirjasi arvonalentumistappion Nordea-osakkeistaan laskemalla kirjanpitoarvon 7,50 euroon osakkeelta

Sampo Oyj:n hallitus päätti tänään tilinpäätöstiedotteen hyväksymisen yhteydessä kirjata arvonalentumistappion Nordean osakkeiden kirjanpitoarvoon. Nordean 31.12.2020 mukainen konsernin kirjanpitoarvo alennettiin 8,90 eurosta 7,50 euroon osakkeelta. Arvonalentumistappio pienentää Sampo-konsernin nettotulosta 899 miljoonalla eurolla.

Nordean neljännen kvartaalin tulososuuden yhdistelyn jälkeen 31.12.2020 Nordean osakekohtainen kirjanpitoarvo 8,90 euroa ylitti osakkeen markkina-arvon 6,67 euroa. Tämän johdosta Sampo toteutti IAS 36 Omaisuuserien arvonalentuminen -standardin mukaisen arvonalentumistestin, jossa Nordeasta kerrytettävissä olevaa rahamäärää verrattiin sen kirjanpitoarvoon Sampo-konsernissa. Kerrytettävissä oleva rahamäärä määritettiin käyttäen diskontattua rahavirtamallia. Testauksessa saadun käyttöarvon perusteella kerrytettävissä oleva rahamäärä oli 7,50 euroa osakkeelta. Tämän seurauksena omistuksesta kirjattiin tuloslaskelmaan arvonalentumistappiona -899 miljoonaa euroa. Nordean osakkeiden kirjanpitoarvo konsernissa 31.12.2020 oli 4 822 miljoonaa euroa.

Nordean markkina-arvo on pitkään alittanut arvon, jolla Nordean osakkeet on kirjattu konsernin taseeseen. Näin ollen Sammon hallitus päätti käyttää johdon harkintaa ja kirjata arvonalentumistappion Nordea-osakkeistaan.

Arvonalentumistappio ei vaikuta vuodelta 2020 jaettavaan osinkoon, koska sitä käsitellään osinkolaskelmissa osinkopolitiikan mukaisesti satunnaisena eränä. Arvonalentumistappiolla ei myöskään ole ollut vaikutusta Sampo Oyj:n voitonjakokelpoisiin varoihin. Tällä raportoidulla tappiolla ei myöskään ole vaikutusta konsernin Solvenssi II -vakavaraisuuteen tai substanssiarvoon, sillä näiden laskelmat perustuvat Nordean osakkeiden markkina-arvoon.

Nordea on Sampo Oyj:n osakkuusyhtiö ja konsernitaseessa Sammon omistamien Nordean osakkeiden kirjanpitoarvoa kasvattavat Nordeasta kirjattava tulososuus ja sitä alentavat Sammon saamat osingot. Näin ollen Nordea-osakkeiden kirjanpitoarvo konsernitaseessa ylittää selkeästi osakkeiden alkuperäisen keskimääräisen 6,46 euron hankintahinnan.

14 tykkäystä

Fiksusti julkaisivat tämän ennen tulosta, sillä siinä menisi kyllä kahvit itse kullakin väärään kurkkuun kun katsoisi tulosriviä ja se olisi melkein 1 mrd€ odotettua huonompi ennen kuin olisi saanut kaivettua tiedon, että mistä se johtuu. Saattaa edelleen tarjota ostopaikan.

31 tykkäystä

sama tunne kuin q3 yhteydessä. Sauli sanoi jälleen tutut sanat “erittäin hyvän tuloksen” eli IF alittaa ennusteet jälleen? ![]() . Kohta nähdään.

. Kohta nähdään.

Edit. Perun ehkä sanani ![]()

![]()

5 tykkäystä