Juu nyt kannatta ostaa, kun tätä edelleen hinnoitellaan alle osien summan.

Toki saattaa olla niinkin, että osien summalaskelmaan joutuu Sauli ja kumppanit miettiä tarkemmin.

Tämä on toki kuin juna raiteilla, mutta kun sotakassa jaetaan ulos, niin eipä sitten isompia peliliikkeitä tulla piankaan näkemään…

Tylsän tappava tasaista nakutusta jatkossakin.

Ja jos em. asia on hakemassa, niin ostolaidalle vaan!

Onhan tässä yhtiöllä nyt jalat maassa oleva johto ja selkeä tulevaisuus.

Kurssikehitys tulee jäämään indeksille, mutta turvallisuudesta joutuu maksaa hintaa.

Toki koronamontussa putosi Sampo kyllä ihan kuten muutkin…

3 tykkäystä

Toimari juuri sanoi, etteivät osta jos hinta ei ole Topdanmarkissa (tai missä tahansa ostokohteessa) kohdillaan. Eli ymmärrän niin, että ostavat Topdanmarkin todennäköisesti heti kun hinta on järkevä. Olisihan aika hölmöä sanoa nyt, että aikovat ostaa → markkina & joku “kiva” hedgefund sijoittaja menisi tankkaamaan?

2 tykkäystä

…ja ilman perusteita. Oli varmaan vuosikymmenen paras Sampo-ostopaikka. Valitettavasti vain kilpaili aika monen muunkin ostopaikan kanssa ![]()

15 tykkäystä

Toki on hyvä muistaa että jos ostoksille oltaisiin lähdössä niin siitä ei tässä kohtaa vielä huudeltaisi. Hastingsin tarinan edetessä sieltä on edelleen ostettavissa pääomasijoittaja ulos ja ei Topdanmark huono kohde olisi, jos saadaan aikaan kaikkia osapuolia miellyttävä ostotarjous ![]()

Minusta tässä ei otettu kantaa etteikö esimerkiksi Isosta Britanniasta voisi shoppailla, jos potentiaalista kohdetta löytyy. Puhuttiin nykyisiin markkinoihin keskittymisestä eikös? UK Hastingsin kautta kuuluu nykyisiin markkinoihin.

5 tykkäystä

Topdanmarkin ostosta kuullaan sitten kun se tehdään. Muuten sitä frontataan. Jo nyt sitä oikeastaan frontataan koska Sampo-optio on eräänlainen lattia Topdanmarkin kurssille.

6 tykkäystä

Totta. Jos me tämä ymmärretään, niin ymmärtää sen muutkin. Tosin tuskin Sampolla on mitään kiirettä oston kanssa, ovat ennenkin olleet kärsivällisiä ostojensa kanssa.

2 tykkäystä

Katsotaas, missä indeksit ovat muutaman vuoden päästä, jos lainaraha ei joskus enää olekaan ilmaista, ja/tai viidentoista vuoden finanssielvytys ei enää saakaan taloutta käyntiin keskuspankkien rahatohtorien piikityksillä. Sampon omavaraisuusaste ja Nordean heivaus mäkeen alleviivaavat selkeästi firman positioitumista tämänkin varalle, ehkä kriisin tullen pitkän tähtäimen hyötyjäksi. Eivät ne näin defensiiviset ja vakiintuneet yritykset indeksiä ehkä pyräyksissä tai vuosikymmenien aikana pieksä, mutta nyt ollaan historiallisen nousumarkkinan huipulla, hyvin hämärässä taloustilanteessa. Jos kristallipallo näkee minne mennään, niin sitten toki kaikki merkit sille yhdelle voittolapulle ![]() Tavallinen kuolevainen taas voi melkeinpä laittaa tätä pojanvesselinsä tulevaan eläkesalkkuun.

Tavallinen kuolevainen taas voi melkeinpä laittaa tätä pojanvesselinsä tulevaan eläkesalkkuun.

12 tykkäystä

Kiitos, kuulostaa oikein järkevältä. Ehkä muotoilen toisin, toivon että pidetään optiona laajentaa vakuutusbisnestä myös pohjoismaissa tai ei ainakaan lasketa tätä mahdollisuutta pois.

1 tykkäys

Sauli raportissa korosti, että käänteentekevää on miten Nordea + muiden sijoitusten myynneistä saatavat rahat uudelleensijoitetaan.

Jos tulkitsin oikein, niin sijoituksista saadaan >10€/share. Tästä mahdollisesti jaetaan 5-6€ omistajille.

Nykyinen liiketoiminta sitoo loput rahat. Pelivaraa taseeseen jää, mutta lähtökohtaisesti rahaa ei laiteta heti poikimaan.

→ Ei ainakaan mitään taikatemppuja vedetty hatusta. Aika maltillinen kunnianhimotaso.

Hätäisesti tämä auki, Nordea & sijoitukset siivottuna, 5% EPS kasvu. 2021 EPS 2€ lähtötaso:

| 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|

| Vakuutus EPS | 2,00 | 2,10 | 2,21 | 2,32 | 2,43 |

| Kurssi | 37,30 | 37,30 | 37,30 | 37,30 | 37,30 |

| Extra osinko | 5,00 | 5,00 | 5,00 | 5,00 | 5,00 |

| Uusi kurssi | 32,30 | 32,30 | 32,30 | 32,30 | 32,30 |

| P/E | 16,15 | 15,38 | 14,65 | 13,95 | 13,29 |

| Stock price @16 | 32,0 | 33,6 | 35,3 | 37,0 | 38,9 |

| Stock price @18 | 36,0 | 37,8 | 39,7 | 41,7 | 43,8 |

| Stock price @20 | 40,0 | 42,0 | 44,1 | 46,3 | 48,6 |

- Tuosta voi arvioida miten kurssi eläisi eri PE tasoilla

- Jos markkinat alkaa hyväksyä PE 16 ollaan melko maltillisilla tuottotasoilla. (osinko + kasvu)

- Jos markkinat hyväksyisi P/E 20 voisi kurssi kärkkyä jo 45€ tasoa.

- M&A optio on olemassa, mutta ei syntynyt kuva että haettaisiin aggressiivisesti

→ Eräällä tavalla Sampoa downscaalataan pienemmäksi putiikiksi ja ylimääräiset rönsyt palautetaan likvidoituna omistajille.

IFn guidanssi <85 combined ratiolle on hyvä. Rivien välistä luettavissa että tämä olisi taso jolle mennään yksittäisissä huonoissa kvartaaleissa. Historialliseseen ohjeistus vs toteuma peilaten seuraaville vuosille tasot 80-84 lienevät todennäköisiä.

28 tykkäystä

Ensimmäisen Q&A-osion lopussa kysyttiin Sammon tavoitteista Britanniassa. Kysyjä nosti esille sen, että Sampo on aina korostanut vakuutusbisneksen olevan skaalabisnestä, jossa on oltava markkinan suurimpien toimijoiden joukossa. Miksi Sampo on nyt Hastingsin osalta tyytyväinen pienempään markkinaosuuteen Britanniassa?

Magnussonin mukaan tämä skaalaetu pitää paikkansa pohjoismaisilla vakuutusmarkkinoilla. Mainitsi myös Britannian vakuutusmarkkina olevan rakenteeltaan erilainen, pirstaloitunut markkina. Hastings on myös keskittynyt tiettyyn osa-alueeseen Britannian vakuutusmarkkinalla eli pääosin autovakuutuksiin.

Tämä Sammon M&A-kalvo ehkä nyt poistaa markkinoiden suurimpia pelkoja siitä, että Sampo laajentuisi lisää Britannian vakuutusmarkkinoille näiden kolmen vuoden aikana 2021-2023.

Tässä tilanteessa on minusta hyvä, ettei Sammolla ole halua yritysjärjestelyihin Britanniassa. Arvostustasot on korkealla ja Sammon omistusosuus Hastingsistä on kuitenkin vain 70 prosenttia.

6 tykkäystä

Olen myös ollut pitcheistä ymmärtävinäni, että Hastings on kokoaan suurempi softapuolen, tämän pyhän digitalisaation, saralla. Finanssi on enemmän ja enemmän ohjelmistobisnestä. Tämän puolen jaetulla kompetenssilla voi olla keskipitkällä tähtäimellä selkeitä synergioita pohjoismaidenkin puolella.

Nythän tästä toimari hyvin kertookin. Kasvun ajureina pitkä litania tuoreen kuuloisia teknologisia suuntautumisia markkinaan. Vakuuttavan näköistä kasvua. Ei mikään isoäitisi vakuutusfirma!

8 tykkäystä

Hastingsilla ilmeisesti on hinnoittelu (pricing) osaamista ja hyödynnetään big dataa. Taisi noissa alkuosuuden kalvoissakin olla siinä synergioissa.

1 tykkäys

Nalle aloittaa loppusanansa (ymmärtääkseni etänä Ranskasta) näillä näppäimillä.

1 tykkäys

Tuleekohan tuo lähetys tallennettuna jonnekkin myöhemmin?

Tallenne CMD:stä pitäisi tulla samalle sivulle katsottavaksi kuin tämä livelähetys. ![]()

2 tykkäystä

Nalle sanoi, että Nordean kanssa voidaan edetä nopeammin kanssa, mutta siihen tarvitaan hyvä suunnitelma ihan verotuksen takia.

Sampolla on eriä hyvin erilaisilla hinnoilla (pohjat jossain alle kahdessa eurossa ![]() ), joten ihan verotussyistäkin pitää hyvin suunnitella, että milloin ja paljonko myydään.

), joten ihan verotussyistäkin pitää hyvin suunnitella, että milloin ja paljonko myydään.

18 tykkäystä

Mahtava CMD:

-tee sitä missä olet paras ja siellä missä olet iso. IF

-ainoa ostokohde topdanmarkin osto, joskus kriisissä

-Hastings, lupaava kasvava firma

-Nordea Exit, ei uusia betsejä PE sijoituksiin vaan ulos.

-lisäosinkoja 5-6 €/share

-todennäkisesti kasvavat vakuutusosingot

-mahdoliinen multippeliexpansio

46 tykkäystä

Ja samalla osake seisoo melkein paikallaan. Markkinoilla aikamoinen epäluottamus Sampoa kohtaan, vaikea tuota on muuten ymmärtää.

6 tykkäystä

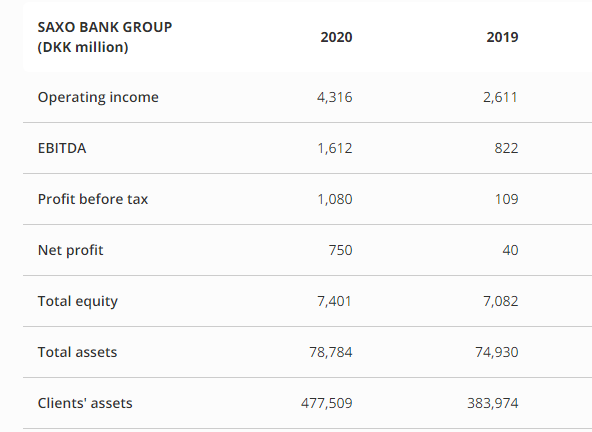

antaa heikkolahjaisten ensin poistua :). Saxo Bankilta iso jytky:

11 tykkäystä

Väkisinkin tuota kurssin mörnimistä seuratessa tulee mieleen että onko markkinalla jotain infoa mitä meillä ei ole? Nyt kun on varmaa että Nordeat pistetään pihalle, miksi osake hinnoitellaan edelleen kovalla alennuksella? Vaatiiko se tosiaan sitä että nuo Nordeat on rahana tilillä (joko omistajan tai yhtiön) että Sampo voidaan hinnoitella kuten vakuutusyhtiöitä kuuluu? Osaatko @Sauli_Vilen valaista pimeässä kulkevaa, vaikka vähän spekulatiivinen kysymys onkin.

6 tykkäystä