CMD2021 esitys eetterissä:

4 tykkäystä

En kyllä ymmärrä. Voiko olla että kurssi lähtee sitten nousuun, kun Nordeasta irtaannutaan seuraavan kerran? Näinhän se viimeksikin käytännössä meni…

Toisaalta itselläni nuorena sijoittajana ei mitään suurta onglmaa tässä alennuksessa ole, voin kuukausisäästellä Sampoon ja nostella osinkoja. Mutta vähän puolitehokkaalta vaikuttaa markkina.

Yhtä pimeässä sitä täälläkin kuljetaan ![]() Yleisesti ottaen tämä on hyvin relevantti kysymys, sillä yleensä markkina tietää jotain mitä sinä et tiedä, etenkin isommissa firmoissa.

Yleisesti ottaen tämä on hyvin relevantti kysymys, sillä yleensä markkina tietää jotain mitä sinä et tiedä, etenkin isommissa firmoissa.

Miksi mennään edelleen alle osien summan? Kyllähän uuden sijoittajatarinan sulattelussa/luottamuksen palautumisessa menee aikaa, eihän tässä ole CMD edes päättynyt vielä. Q&A-osiosta tulee hyvin esiin, että yllättävän moni asia tuntuu olevan markkinalle epäselvää. Itse olisin huolestuneempi, jos alennus ei ole supistunut vielä syksyllä kun Nordeaa on toinen siivu tuupattu markkinalle ja ensimmäiset ylimääräiset pääomat palautettu sijoittajille.

47 tykkäystä

Toivottavasti InderesTV:hen ilmestyy video, jossa analyisoidaan Sammon CMD:n antia…

17 tykkäystä

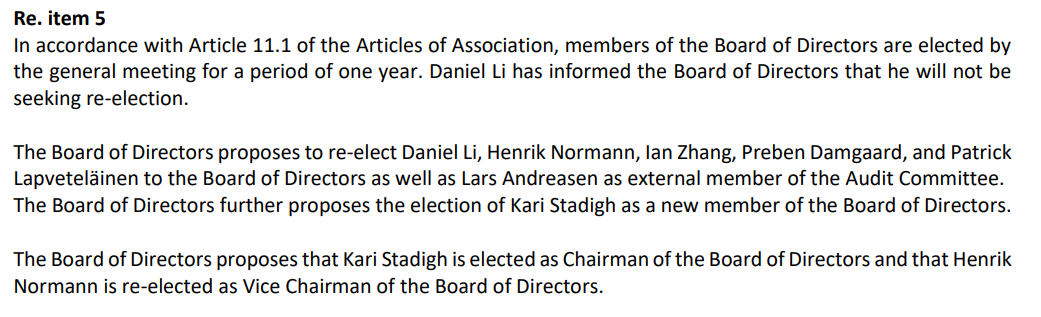

Saxon osalta voinee vielä lisätä sivuhuomiona:

Saxo Bankin hallitus esittää, että uudeksi hallituksen puheenjohtajaksi valitaan Kari Stadigh.

https://www.home.saxo/campaigns/pr/2021-h1/saxo-bank-announces-2020-results

Kari Stadigh commented:

”Saxo Bank has a unique business model and very strong shareholders, and with their full support, I am looking forward to becoming part of this growth journey. Saxo Bank’s powerful trading and investment platforms are the best in the market and have great potential globally – especially as more people across the world look for intuitive platforms to manage their investments.”

15 tykkäystä

Mikä käytännössä siis tämän ja ensi vuoden aikana realistisesti odotettavissa oleva osinkosaldo yhteensä on?

2 tykkäystä

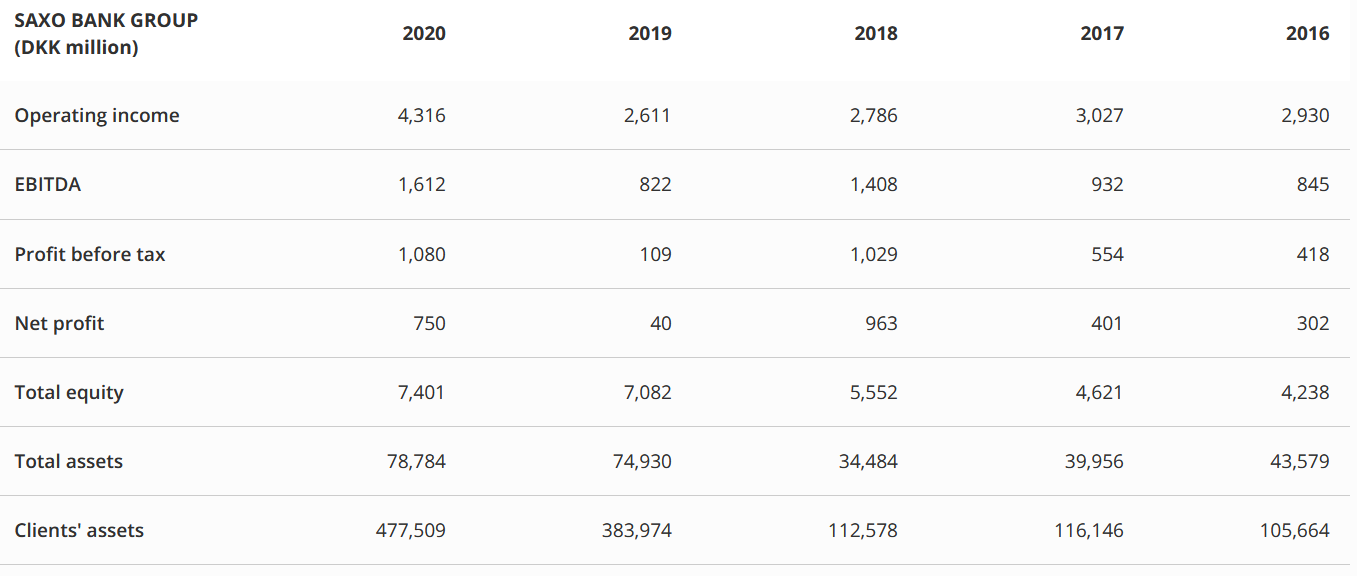

Sanoisin ennemminkin, että lukujen perusteella umpisurkean vuoden 2019 jälkeen on palattu takaisin normaalimmalle tasolle. Käyttökate oli viime vuonna noin 15% yli vuoden 2018 tason, ihan ok mutta ei kovin ihmeellistä.

Mutta hyvä joka tapauksessa että suunta on oikea, Sampo päässee tästäkin sijoituksesta jossain välissä ihan ok tuotolla eroon.

2 tykkäystä

Spekuloin mielessäni, että kun Sampo alaskirjasi taseessaan olevien Nordea-osakkeiden hinnan 8,9€:sta 7,5€:oon, niin mitä jos Nordean osakekurssi ankkuroituu vaikka osakkeelle voisi perustella korkeammankin kurssin? Mitä jos Sampo alaskirjauksellaan asetti tulevan myyntihintansa vaikka olisi voinut saada Nordean myytyä edellisellä kirjanpitoarvollaan?

Tuskin on hirveästi merkitystä tuolla, uskon että Nordean hyvä kehitys näkyy osakekurssissa vaikka Sampo onkin irroittamassa. Hyvän kehityksen ja mahdollisen korkojen nousun myötä löytyy Nordealle varmasti ottajia.

1 tykkäys

Näin järkevänä liikkeenä tehdä asian juuri noin. Markkinat otti/ottaa paremmin kun tehdään tuommoinen teoreettinen alaskirjaus taseeseen. Sijoittajat toiveajattelevat toteutuvan hinnan olevan parempi. Sen sijaan jos olisi roikottanut nordeaa siellä tuolla korkeammalla arvolla ja luopunut osakkeista halvemmalla niin se olisi näyttänyt “rumemmalta”. Vähän samansuuntaisesta psykologisesta veivaamisesta on kai kyse splitissäkin, että saadaan osake näyttämään halvemmalta vaikka tilanne ei ole muuttunut mihinkään.

1 tykkäys

CMD:n tallenne löytyy nyt saitilta ![]()

https://www.sampo.com/investors/capital-markets-day-2021/

28 tykkäystä

Nykymarkkinassa ei ehkä tällaiset Sammon kaltaiset tylsät tuloksentekijät ole niitä kaikkein seksikkäimpiä kohteita, kun viimeisen vuoden aikana moni osake on moninkertaistanut arvonsa ja sijoittajat etsivät jatkuvasti sitä seuraavaa tenbägääjää. Jos nyt katsoo mitkä ketjut täälläkin keräävät eniten viestejä, niin tällainen setämiesikää lähestyvä tuulipuku ei ole kuullut niistä puolistakaan mitään ja omat tylsät Suomi-osakkeet herättävät keskustelua juuri ja juuri osaripäivinä…

Tämä ei siis missään nimessä ole moite, oma strategiani lienee keskiverto-foorumilaiseen verrattuna paljon konservatiivisempi ja siihen nämä Sammon kaltaiset yhtiöt sopivat kuin nenä päähän. Pidetään salkussa ja katsotaan jos jossain vaiheessa jopa innostuisi vielä lisäämäänkin, vaikka Sampo onkin jo suurin omistus. Strategia on nyt kirkastettu ja miellyttää kovasti. Joku muu osake toki tuottaisi varmasti paremmin seuraavien vuosien aikana, mutta Sampo-kassin kanssa yöunet lienevät levollisemmat.

Ai niin, jos Tobbe sattuu lukemaan, niin tämä tuulari ottaa Nordeat mieluummin rahana kuin osakkeina.

57 tykkäystä

Juu tämähän on selvä juttu mitä mainitsit nykymarkkinasta. Luulisi vaan Sampon kiinnostavan myös instituutioita eri tavalla josta kurssiin saataisiin potkua mutta ilmeisesti tämän uuden strategian vaikutus on ollut päinvastainen. Kyllä meidän tylsimystenkin aika vielä koittaa ![]()

20 tykkäystä

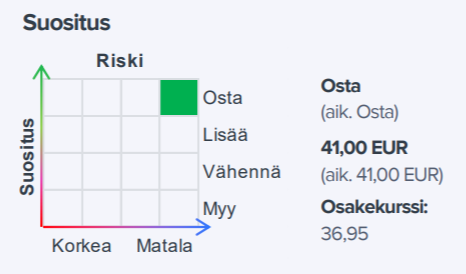

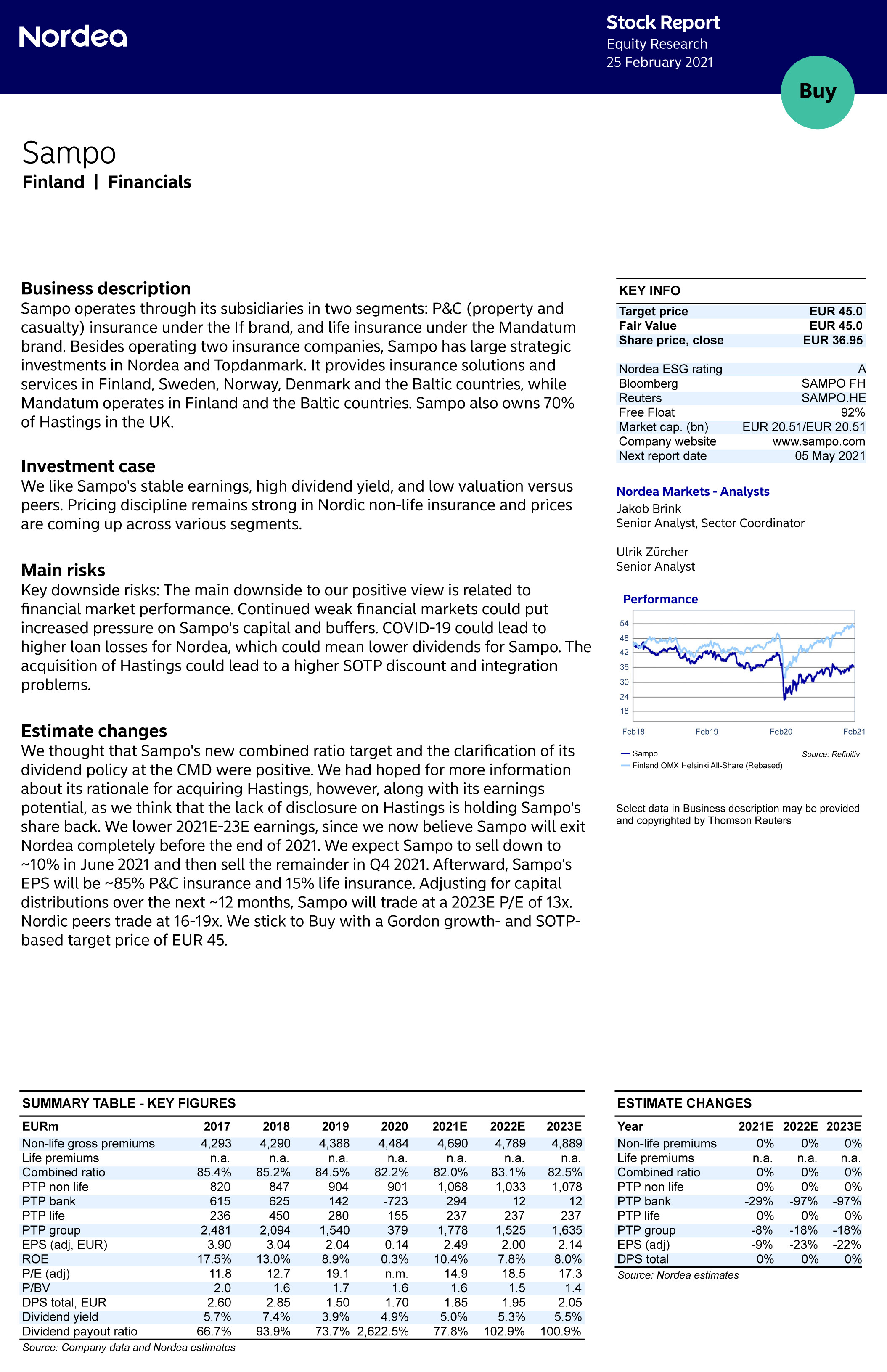

Nordea päivitti Sampo-näkemyksensä eilisen CMD:n jälkeen. Pääomamarkkinapäivä ei tuonut merkittäviä muutoksia yhtiön näkemyksiin ja näin pari viikkoa sitten asetettu 45 euron tavoitehinta ja OSTA-suositus pysyvät ennallaan.

30 tykkäystä

Aiaiaiiii. Tämä se olisi winwin kun salkussa sekä Sampoa että Nordeaa.

51 tykkäystä

Sama täällä. Mutta ehkä vähän kuin osingon maksu… siis omien osakkeiden oston muodossa… rahaa taskusta toiseen? ![]()

Ihan looginen siirto. Jännä nähdä markkinoiden reaktio.

1 tykkäys

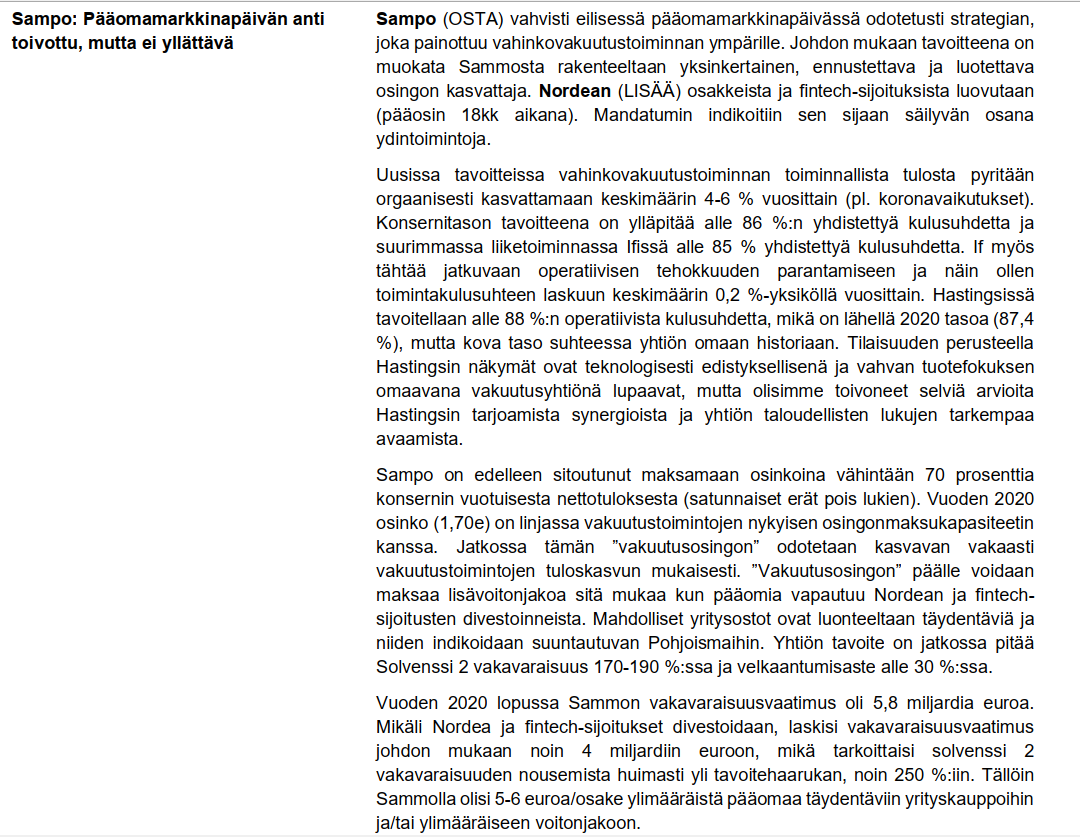

Lisätään vielä kolmen analyytikon näkemys CMD:stä ketjuun. Danske ja Kepler pitivät tavoitehinnan ennallaan ja DNB nosti tavoitehintaansa. Kaikkien suositus on Osta.

Danske Bank

Sijoittamisen aamukatsaus , jossa analyytikko Asbjorn Nicholas Mork toistaa osien summa analyysiin perustuvan 12 kuukauden tavoitehinnan 42 euroa

Yhteenveto Danske Bankin aamukatsaus

Sampo (Osta)

CMD: pankkitoiminnan lopettaminen

Sammon vuoden 2021 pääomamarkkinapäivä oli pitkälti odotustemme mukainen – uudet taloudelliset tarvoitteet, selkeä yritysjärjestelystrategia ja mikä tärkeintä, johdon merkittävä omistautuminen vahinkovakuutustoimintaan. Täysi irtautuminen Nordeasta 18 kuukaudessa näyttää melko varmalta. Kysymys liittyy nyt enemmän siihen, kuinka se voisi tapahtua ”osakkeenomistajaystävällisellä” tavalla. Toistamme Osta-suosituksemme ja 42 euron 12 kuukauden tavoitehinnan.

Vahinkovakuutusnäkymät pysyvät edelleen poikkeuksellisen vahvoina. Uusia COR-tavoiteita on If-vahinkovakuutukselle <85%, Sammolle <86% ja Hastingsille <88%; toimintanäkymät ovat edelleen hyvät. Sampo aikoo kasvattaa vahinkovakuutusteknisiä tuottoja yhdistetyssä vuosittaisessa kasvuasteessa 5%:lla tulevina vuosina.

Useita tapoja poistua Nordeasta. Solidiumilla on keskeinen rooli? Nordean myynnin jälkeen Suomen toiminnot tuottivat vain noin 1/5 Sammon tuloksesta. Onko Solidium tässä tapauksessa edelleen kiinnostunut pitkäaikaisesta positiosta? Mielestämme Solidium voisi vaihtaa 8%:n osuutensa Sammosta 5,4%:n osuuteen Nordeasta. Tämä laskisi Sammon NDA-osuuden 10,4%:iin, mikä vastaa 3,2 mrd. euroa – summa joka on lähellä 2,8 mrd. euroa, jolla arvioimme Nordean voivan ostaa takaisin vuosien 2021-23E aikana ja pysyy silti yli 15%:n CET1:n. Vaihtoehtoisesti Solidium voisi myös ostaa lisää Nordean osakkeita Sammolta.

Osingot ovat edelleen avainasemassa. Vakuutusten osakekohtaisen osingon 1,6 euroa osakkeelta 2020 tulisi kasvaa linjassa vakuutustoiminnan kanssa. Lisäksi Solidiumin 8%:n omistusosuus lisäisi vakuutusteb osakekohtaisen tuloksen potentiaalia edelleen.

Arvostus. Toistamme osien summa –analyysiin perustuvan 12 kuukauden tavoitehintamme 42 euroa.

Analyytikko

Asbjorn Nicholas Mork

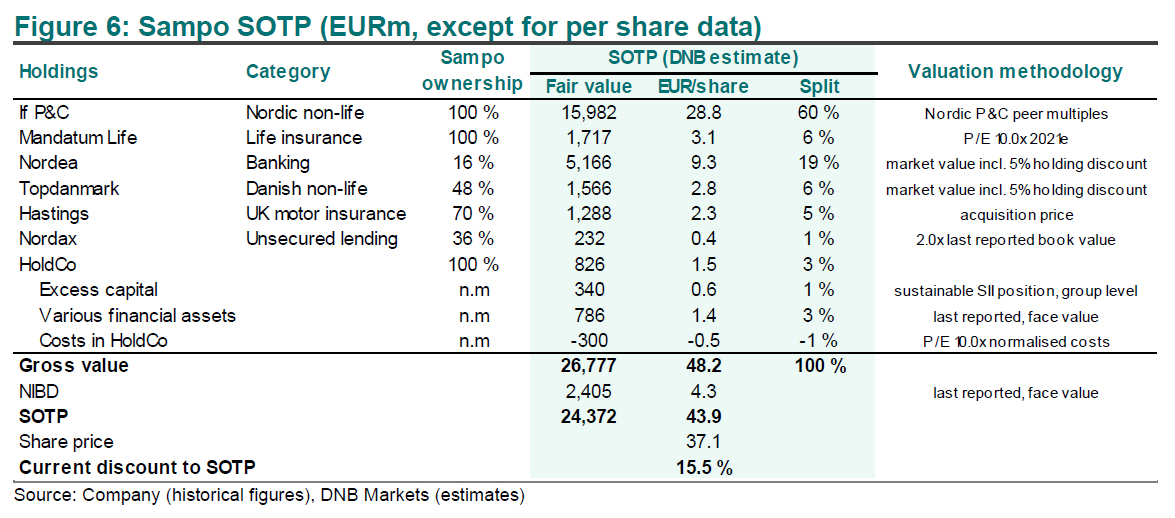

DNB

Analyytikko Håkon Astrup nosti päivityksessä tavoitehinnan 44,00 euroon (aik. 40 €) ja suositus on osta.

Yhteenveto DNB

www.dnb.no/seg-fundamental/fundamentalweb/inst/GetReport.aspx?file=CMP4_171349.pdf

DNB:n osien summa (SOTP) on 43,90 euroa.

Kepler Cheuvreux

Analyytikko Christoffer Adams toistaa tavoitehintansa 42 euroa ja Osta-suosituksen

Yhteenveto Kepler

Går mot fokus på högkvalitativa sak- och olycksfallsförsäkringar

=> Dagens analyser: Sampo - onsdagen den 24 februari 2021 - Aktiellt

Nyckelbudskapet från ledningen är att Sampo fortsätter sin transformering till att bli en ren försäkringskoncern med fokus på högkvalitativa sak- och olycksfallsförsäkringar, där styrelse och ledning ser den största potentialen för långsiktigt värdeskapande. Målen är i stort sett i linje med tidigare riktlinjer och 2020-resultat – om sak- och olycksfallsförsäkringar tillsammans understiger 85 procent av det totala och koncernen når en utdelningsgrad på 70 procent. Koncernen meddelade officiellt att man kommer att försöka minska sitt innehav i Nordea väsentligt under de närmaste 18 månaderna. Vi upprepar Köp med riktkurs 42 EUR.

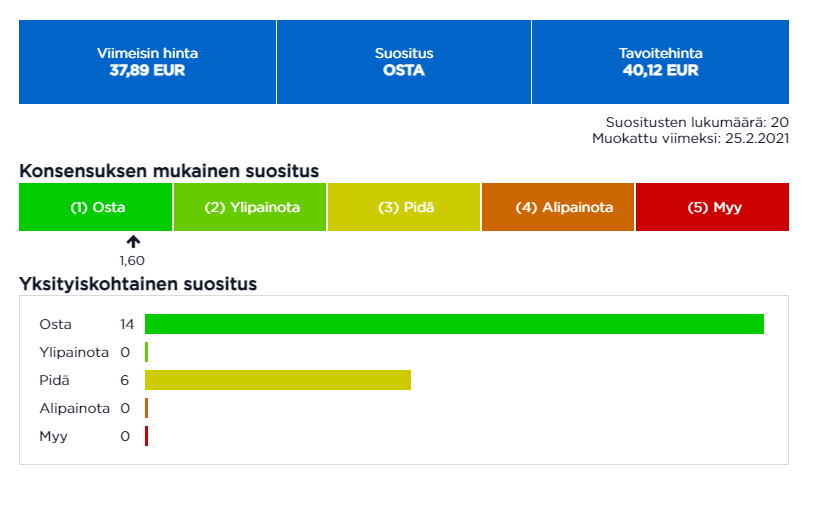

Sammon sivuilla suositusten yhteenveto on päivitetty 25.2.2021: Suositusten yhteenveto | Sampo.com

30 tykkäystä