Sammon johdossa on sellaiset veijarit, jotka osaavat lukea pankki- ja vakuutusmarkkinaa paremmin kuin markkinat. Oletan, että lukevat markkinakorkojen liikahtavan hiukan ylöspäin ja näin lähtee Nordeakin uuteen nousuun. Ja sitten alkaa myyntijakso.

1 tykkäys

28 tykkäystä

18 tykkäystä

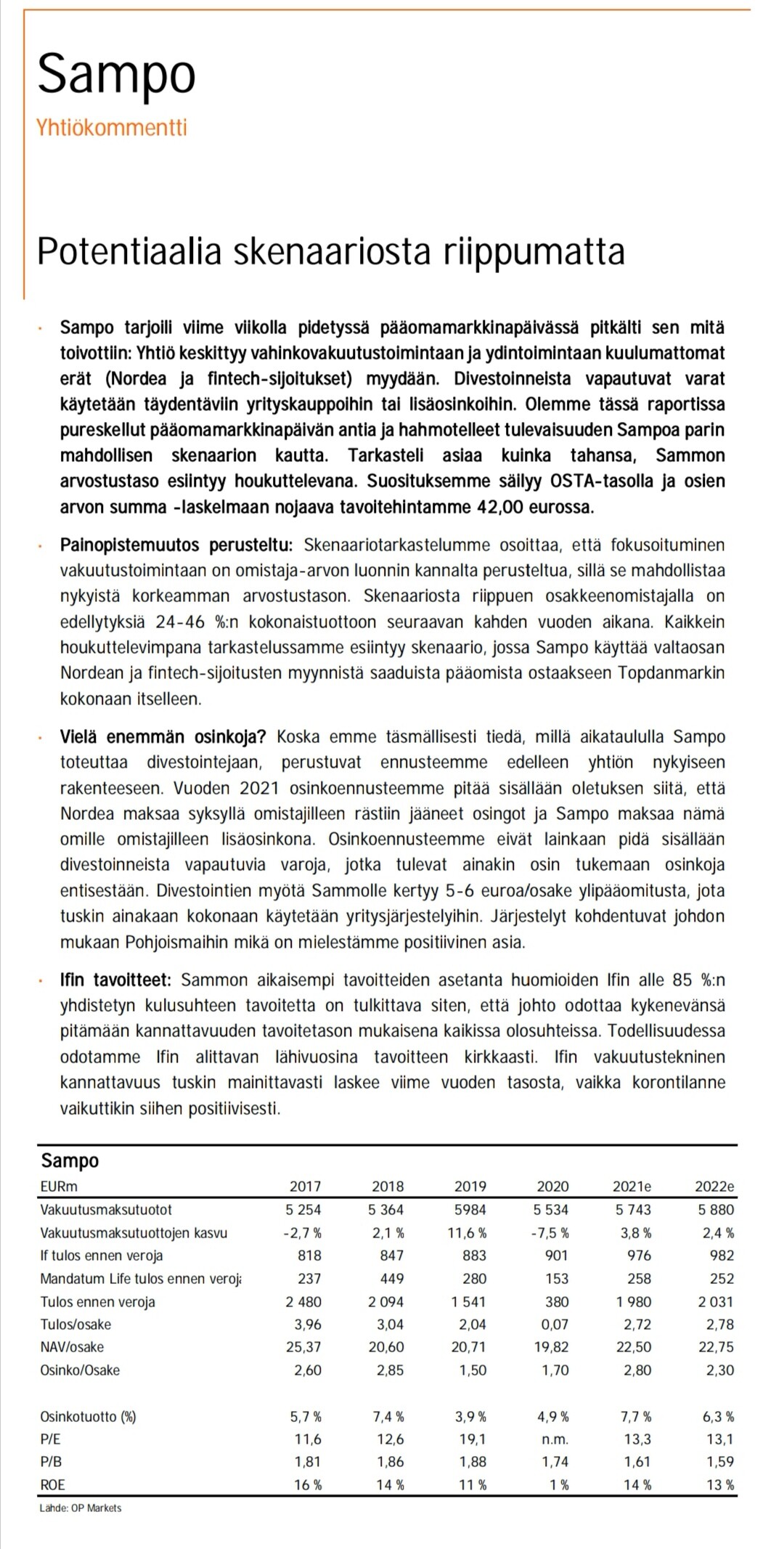

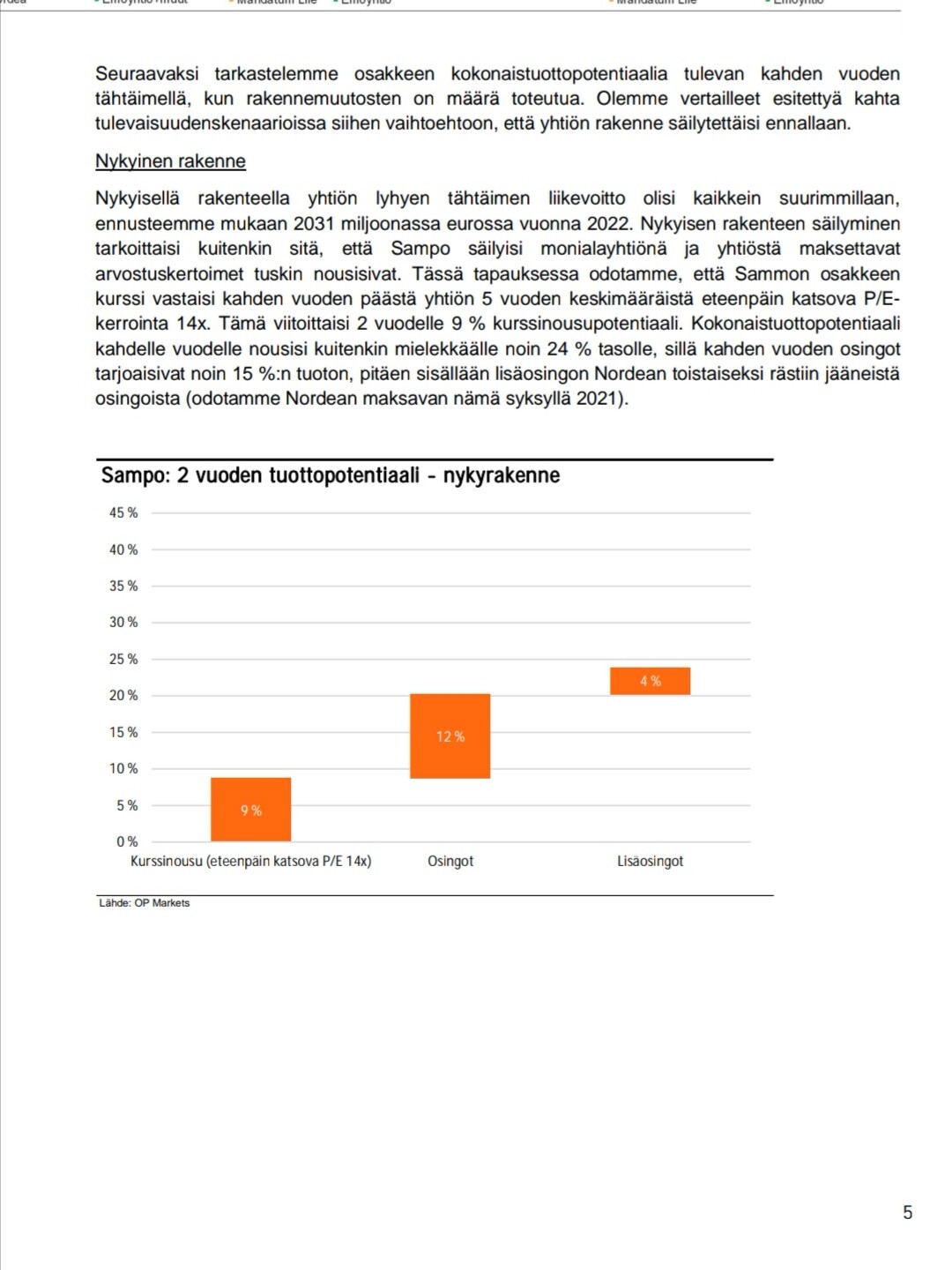

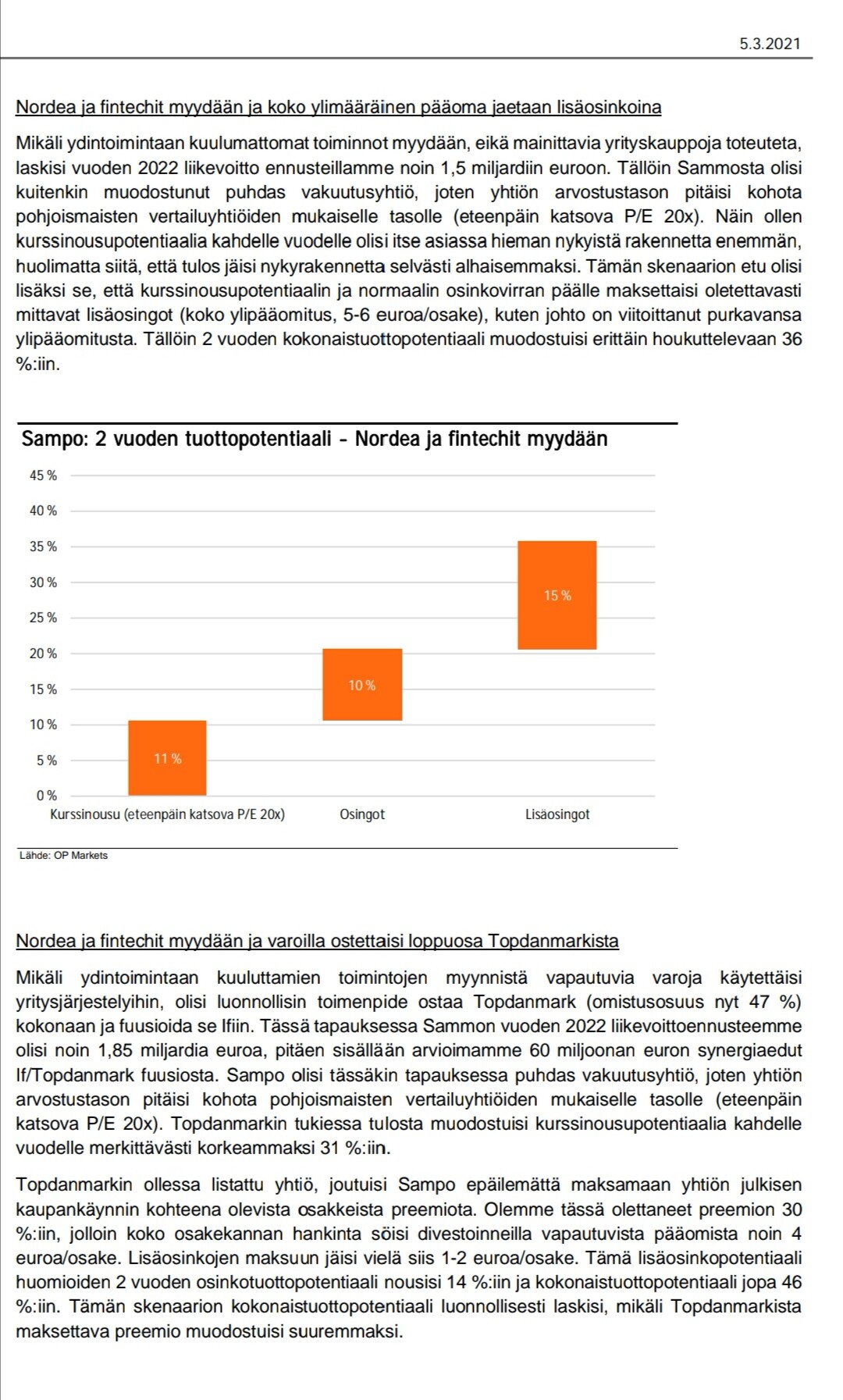

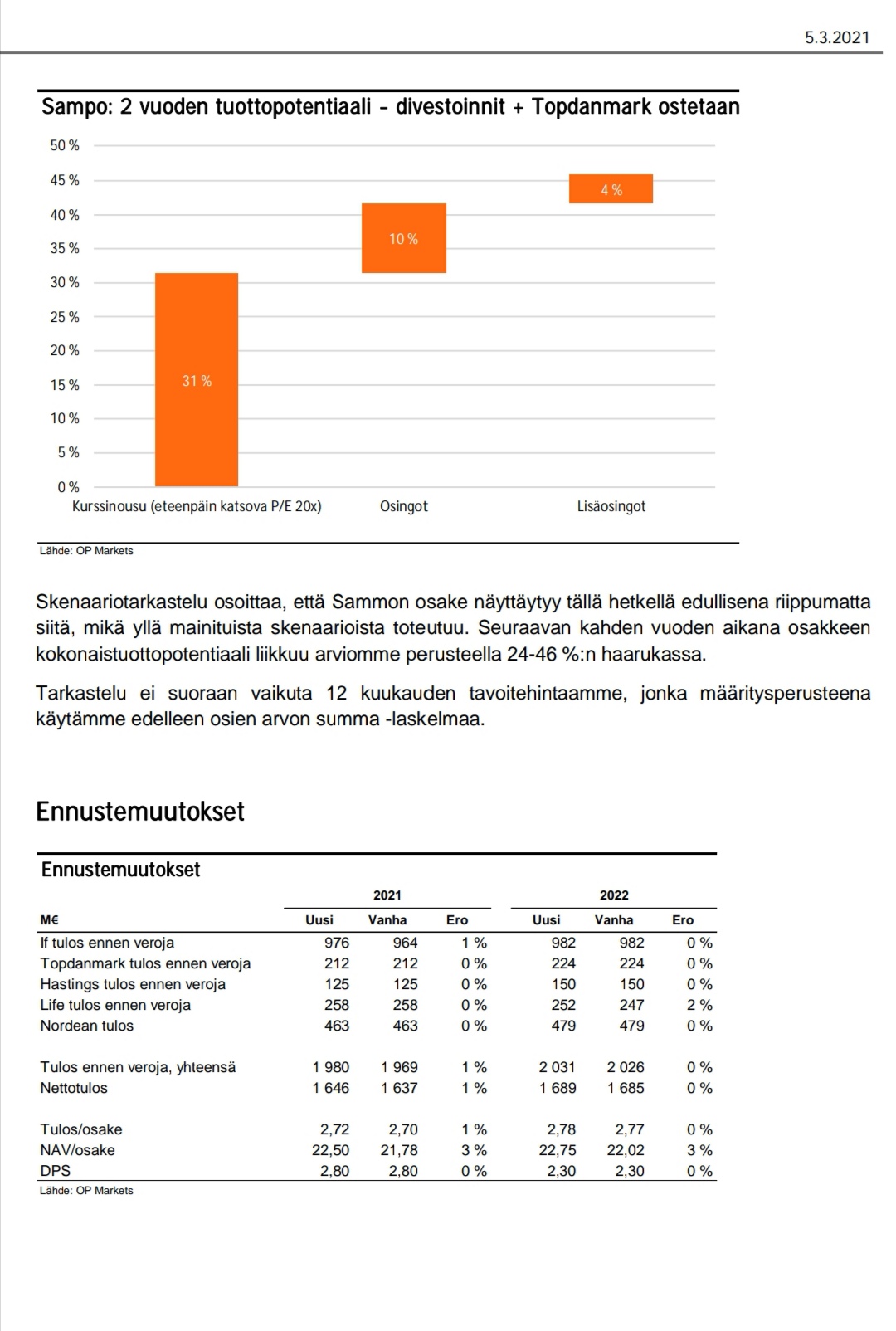

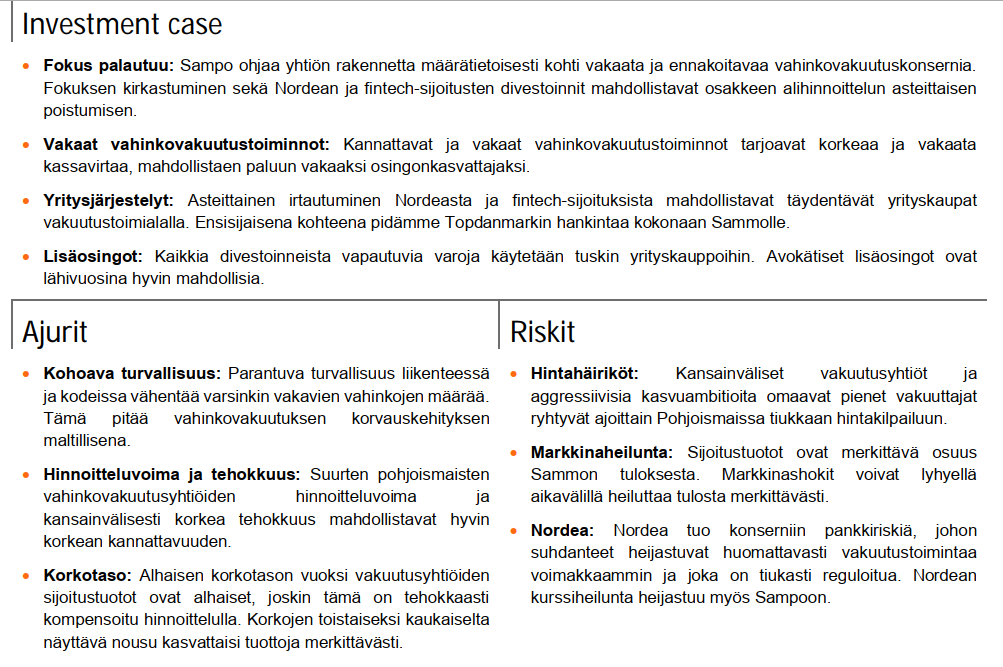

Tässä foorumisteille TLDR: “Seuraavan kahden vuoden aikana osakkeen kokonaistuottopotentiaali liikkuu arviomme perusteella 24-46%:n haarukassa”

Onhan nämä nyt erinomaisia tuottoprosentteja Sammon kaltaiselle vähäriskiselle toimijalle. ![]()

67 tykkäystä

Hienoa?

Ilman ankkuriomistajaa Sampo voi myös poistua Suomesta. Tai päätyä ostotarjouksen kohteeksi.

1 tykkäys

Jos puhutaan ajoittamisen vaikeudesta, niin solidiumi myi tuon osan parhaimpaan mahdolliseen hintaan. Pisteet siitä!

1 tykkäys

Topdanmark myymässä henkivakuutus divisioonan? Seuraisi Sammon non-life strategiaa.

8 tykkäystä

Joo no Nordean parantunut tuloskuntos & osakekurssi ei ole näkynyt vielä Sammon kurssissa. Eli alla viimeinen kuukausi Sampo vs Nordea

16 tykkäystä

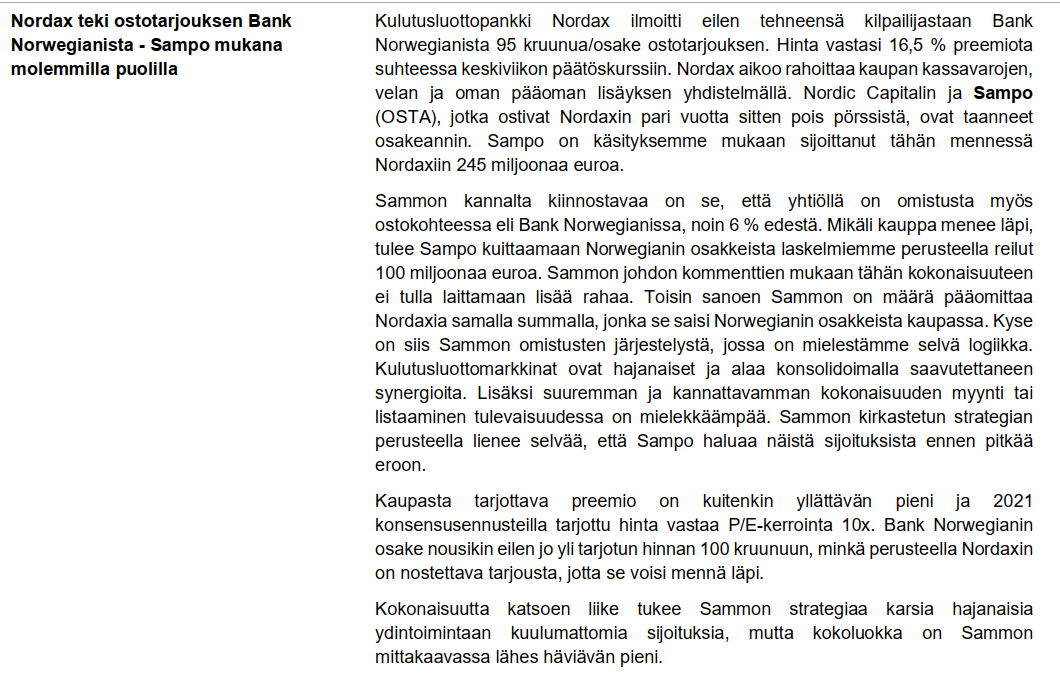

Arvelevat hinnan noin 140 miljoonaa €. voisi tulla lisäosinko sammolle.

5 tykkäystä

Topdanmarks frasalg af Livsforsikring kan give aktionærer 2,8 mia. kr.

13:04

Som dagbladet Børsen mandag kunne berette, overvejer Topdanmark angiveligt at frasælge sin pensionsforretning. Hvis det bliver til virkelighed, kan op til 2,8 mia. kr. lande i lommerne hos aktionærerne i form af udbytte eller et aktietilbagekøbsprogram.

Det vurderer Berenberg i en analyse.

- Livsforsikrings nettoaktiver blev i december 2020 opgjort til 2,33 mia. kr. Ved et salg kan en substantiel del af indtægterne - hvis ikke dem alle - blive returneret til aktionærerne, da det ikke kræver meget kapital at vækste ikke-livsforsikringsdelen, og da vækstmulighederne i Danmark fortsat er begrænsede, skriver Berenberg.

Desuden er der ifølge banken mulighed for, at frasalget vil frigøre yderligere 500 mio. kr. i kapital, da solvenskravene vil være lavere.

- Antaget at livsforsikringsforretningen for virksomhedens bogførte værdi, kan det betyde omkring 2,8 mia. kr. i kapitalafkast, skriver Berenberg.

ਜਾਣਕਾਰੀ ਲਈ ਧੰਨਵਾਦ. ਅਗਲੀ ਵਾਰ ਇਹ ਚੰਗਾ ਹੋਵੇਗਾ ਕਿ ਤੁਸੀਂ ਅੰਗ੍ਰੇਜ਼ੀ ਜਾਂ ਫਿਨਲੈਂਡ ਵਿੱਚ ਅਨੁਵਾਦ ਪ੍ਰਦਾਨ ਕਰੋ.

Eli Topdanmarkilta henkivakuutustoiminnan assetit arvioitiin 313Meur arvoiseksi ja se luultavasti palautetaan omistajille suurilta osin.

27 tykkäystä

juu, hintalappua on hinattu ylös.

Osaako joku sanoa millaiseksi muodostuisi sakot, jos todettaisiin, että vakuutusyhtiöillä on ollut kartelli? Noin karkea suuruusluokka.Tulipa vaan mieleen, kun perheen vakuutuksia kilpailuttelen ja niin lähekkäin ovat tarjoukset. Ifistä en ole pyytänyt tarjousta, mutta juolahtipa nyt vaan tämmöinen mieleen. En siis koita väittää, että näin olisi, mutta onhan näitä ollut tässäkin maassa viime vuosina aina välillä.

Epäilen että olisi mitään kartellia kun noita melkein vuosittain kilpailutan. Karkeana esimerkkinä pari vuotta sitten autovakuutus: paikat X, Y ja Z tarjosivat tyyliin 1200€ per vuosi ja paikat T ja E tyyliin 700€/vuosi (pieniä eroja ehdoissa), mutta perushinnassa niin kova ero että rupesivat paikat X, Y ja Z:kin tarjoamaan nykyään “kilpailukykysempää” hintaa, eli alaspäin noi ovat tulleet vuosien varrella. Jos kartellia olisi niin tota hilattais vähitellen kokoaika ylöspäin ![]()

2 tykkäystä

PERIAATTEESSA, voisivat olla samat mikäli oltaisiin täysin riskivastaavan hinnoittelun tilassa. Kaikki kuitenkin tavoittelevat suht samoja yhdistettyjä kulusuhteita.

2 tykkäystä

Yksittäisissä vakuutuksissa tuntuu kyllä olevan eroja. Itse kilpailutan aina perheen kaikki vakuutukset yhtenä könttänä. Tässä tuntuu hinta nousevan koko ajan. Nyt tosiaan n. 3300€:n loppusumma vakuutuksissa ja tarjousten erot n. 10-20€. Joskus aiemmin erot olleet satasia. Tiedä sitten olisiko kustannustehokkaampaa ripotella nuo vakuutukset eri yhtiöihin kaikki. Niillä vaan on nuo keskittämisedut niin pirun vaikeaa ja aikaa vievää puuhaa tämä on kyllä. Kaiken kaikkiaan näistä vakuutusten kilpailutuksista ja vahingonkorvaus asioista jää jotenkin paska ja kusetettu maku lähes poikkeuksetta. Nytkin kyseli tulot ja menot, sekä paljon säästöjä ym. Mitä se vakuutusyhtiölle kuuluu, ihmettelen vaan.

2 tykkäystä

Finanssiyhtiöllä, joihin vakuutusyhtiötkin lasketaan, on velvollisuus tuntea asiakkaansa. Siitä säädetään mm. rahanpesun ja terrorismin estämisen laissa. Ei ne niitä tietoja aivan huvin vuoksi kysele.

Turvan sivuilla oli aika hyvä kooste tästä: Miksi vakuutusyhtiöt kyselevät niin paljon? | Turva

12 tykkäystä

Tuntuu että ihmiset unohtanu millasta sijoittaminen on ollut ennen viimeistä vuotta… ![]() Mä otan ihan ilosena jonkun 0,5% päivänousun. Toi on luonnotonta että osakkeet rallattelee +10% per päivä ylös ja -15% päivä alas ilman realistisiä syitä…

Mä otan ihan ilosena jonkun 0,5% päivänousun. Toi on luonnotonta että osakkeet rallattelee +10% per päivä ylös ja -15% päivä alas ilman realistisiä syitä…

118 tykkäystä

Mun viesti, johon vastasit, piilotettiin – syystä jota en kyllä keksi. Sorry siitä.

Sun viestissä oltiin tyytyväisiä Sammon osakkeen +0,5% edistyksestä per päivä. – Kukapa ei olisi? Kuitenkin lopputulema tänäänkin oli paremminkin -0,5%… .

Kuitenkin mun viesti koski Sammon osakkeen pidemmän aikavälin “mörnimistä” suhteessa indekseihin, ks. vaikka Sampo vs. Omhex25 vuodesta 2018 nykyaikaan.

Lisäksi sun viestissä oltiin huolissaan innosta, joka koskee päivänousuja & -laskuja haarukassa -15 – +10% . Ja tämähän ei juuri ole koskenut Sampoa, ainakaan esim. kuluneena vuonna, jota sen sijaan on luonnehtinut jatkuva alisuorittaminen (vrt. esim. Omhex25-indeksi).

3 tykkäystä