Sammon mörnimistä on aiemminkin puitu ketjussa, esim Sauli aiemmin:

2 tykkäystä

Tervetuloa foorumeille!

Jollakin oli varmaan noussut kurkku väärään aamukahviin, mutta ihan noin yleistasolla, varsinkin isommissa ketjuissa saatetaan katsoa pahalla kun ihmetellään täysin arkisia kurssiliikkeitä tai niiden puutetta ilman sen kummempaa syytä. Sampo ei ole noussut ja Tesla on, sen osaa lukea (kenties kirjoittaakin) jopa Kauppalehti. Osittain siinä tosin voi olla selitettynä syykin: vastasykliset ja vakaanvarmat arvosijoitukset eivät välttämättä ole pörssihurmosten nousuhuipulla niitä suurimpia hyötyjiä. Niitä ovat ne kasvuyhtiöt, jotka saattavat sitten myös krapulan tullen laskea rytisten. Toisaalta Sampon uusi strategia ja unhoitettu osinkotarina hakevat vielä luottamusta sijoittajiltaan.

On kuitenkin hyvä muistaa, että yhtiön arvo ei seuraa osakekurssia, vaan päinvastoin. Jos Sampo on hyvä sijoitus nyt, se on sitä myös puolen prosentin päästä, ja jos ei, niin sitten ei. Pikavoitot täytyy kuitenkin hakea muualta.

38 tykkäystä

Alkuperäisessä viestissäsi ei käynyt ilmi tuo aikajänne, mitä tarkoitit.

Viimeiset kuusi vuotta Sammon omistaminen ei kieltämättä ole ollut hurraamista ja kurssissa näkyykin voimakkaasti vulgaaristi ilmaistuna munaus Nordeassa ja sijoittajaluottamuksen heikentyminen. Mainittakoon kyllä perään että moka ei ole ollut katastrofaalinen jatkuvuuden kannalta ja nykyjohto korjaa sitä vauhdilla.

Sinänsä aika oppikirjaesimerkki siitä, miten vaikka yhtiön pääbisnes on kultamunia muniva hanhi (If), saa se silti omistajien osakkeet mörnimään jos se uudelleensijoittaa hillot kehnohkoon (tietysti varmaan 90 % bisneksistä maailmassa on Ifiä kehnompia ![]() ) matalan pääoman tuoton bisnekseen jota reguloidaan suohon (Nordea).

) matalan pääoman tuoton bisnekseen jota reguloidaan suohon (Nordea).

Sitten kritisoit analyysia hehkutukseksi: ehkä sen olisi voinut tuoda rakentavammin esiin. Koska, kyllähän meidän analyysia saa kritisoida aina siinä mielessä, että se kehittää sekä lukijaa että tekijäänsä. Ei tietysti itsetarkoituksellisesti, mutta kuitenkin. Inderesin suositus on ollut positiivinen käsittääkseni vuosikausia Sammossa, seikka mistä voisi debatoida paljonkin.

Lisäys: kriittinen keskustelu itsessään olisi supertoivottavaa (jopa savolaisilta) näissä sijoittajien suosikkifirmoissa ettei näistä tule sellaisia oman elämänsä tesloja.

51 tykkäystä

Kiitti tyylikkäästä vastauksesta!

Juu, viestini olivat epätarkkoja jne., sorry! Moni kirjoittaa tänne vähän kiireessä, eikä laadunvarmistukseen tunnu jäävän aikaa.

Vertailujakso puuttui, mutta valitseepa vertailulle OMXH25 vs Sampo melkeinpä minkä vertailuajan tahansa, tulos on Sampo-faneille rumaa katsottavaa (erityisesti noin 5-6 vuoden takaa jos aloittaa!). Ja ero tuntuu koko ajan vain rumentuvan entisestään…

Eikä tarkoitus ollut niinkään kritisoida analyysejänne, nehän ovat erinomaisia, ja avoimuudellaan suorastaan esimerkillistä toimintaa alallanne täällä netissä. Positiiviset analyysit, jotka osoittavat että “osakkeessa on nousuvaraa suhteessa osien summaan” jne. nyt vain ovat eräänlaista hehkutusta, mutta ainakin teidän tapauksessanne erittäin hyvin perusteltua sellaista. Tietynlainen ristiriita tuossa kuitenkin on, osakkeen saamien positiivisten analyysien ja suhteellisen suoritustason kanssa esim. verrattuna juuri soveltuviin indelkseihin. Sammollakin suositukset ovat ylivoimaisesti kohdalla OSTA (Suositusten yhteenveto | Sampo.com). Tässä voisi olla myös jonkinlaisen selitystä tälle ilmiölle hakevan kommentin paikka.

Luulisin että kaikki täällä tietävät, että sijoituspäätöksistään kukin vastaa ihan itse, joten jatkakaa vain hyvien analyysienne tekoa ja julkaisua, vaikka ne sattusivatkin lopputulemiltaan olemaan ns. positiivisia. Kiitos!

Koitan myös parantaa omaa kontribuutiotani jatkossa!

7 tykkäystä

Tuo Sammon osta on ollut korona pohjista lähtien kokoajan? sehän on analyytikolta erittäin hyvä suositus ja mallisalkkukin hankki Sampoa (ja Fortumia).

Kiinnostavaa onkin nyt, että mitä mallisalkku tekee Fortumin osalta, kun se tuntuu itsestäni jo aika täyteen hinnoitellulta ainakin lyhyellä välillä?! ![]() tuotto-odotus +20% annually varmaan saatiin kivasti 2020, mutta saadaanko jatkossa?

tuotto-odotus +20% annually varmaan saatiin kivasti 2020, mutta saadaanko jatkossa?

@Kunhalvallasaa eikös se Osta ole nykyään vähän sellainen riskikorjattu osta? ja milloinka annettu?

2 tykkäystä

Niin mä olen pettynyt Sammossa siihen, että kun myivät ekan erän Nordeaa, niin maksoivat pois todella matalakorkoisia luottoja ja lunastivat vaihtovelkakirjaa takaisin, missä ei pärjännyt kuin ko. instrumenttiin sijoittaneet.

No nyt kun ilmoittivat seuraavan 18kk:n aikana luopuvan lopuista Nordeoista + fintec-rönsyistä, ja jakavansa vapautuvat pääomat omistajille, niin taas jää tuotot tulematta, siis pidemmällä aikavälillä.

Ja onko nyt sitten Sammon osissa piilevää arvoa vs nykykurssi?

Itse en koe tätä Osta-suosituksen kohteena (enää), mielummin vain lisää (jos et muuta paikkaa rahoillesi keksi). Tämä on tylsän tasainen jatkossakin, If jauhaa tasaisesti, mutta ei sillä nyt kuuhun mennä.

3 tykkäystä

Itse olen kokenut jo pidemmän aikaa niin, että S. osta suositus perustuu pitkälti matalaan riskiin, tulevaan moniala-alennuksen poistumiseen, jolle nyt jo aikataulu ja lähivuosien loistavaan osinkovirtaan, joka irtautumisten jälkeen tasaantuu tasolle hyvä, jos johtoa on uskominen ( vakuutusosinko ). Tähän päälle tulee sitten optiona yritysjärjestelyt, Hastingsin tuleva menestys, jos on tullakseen. Jos Suomessa olisi hautaustoimistoketju , voisi se olla isoin omistukseni, mutta sen puutteessa, seuraavaksi varminta tuottoa lienee tämä vakuutusbisnes. Siksi isoin omistukseni , mutta kuitenkin 1-numeroinen omistus salkusta.

27 tykkäystä

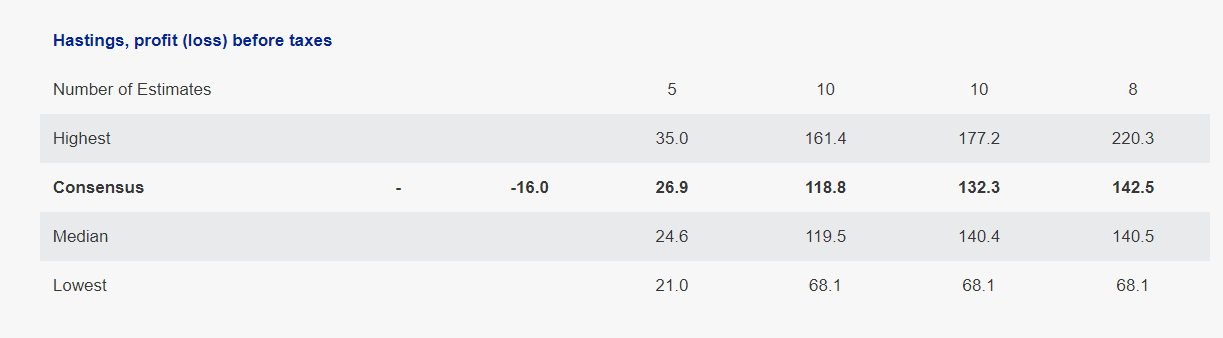

Sammon sivuilta ekoja konsensus Hastings ennusteita:

11 tykkäystä

Kieltämättä vähän hymähdin kun näin otsikon ja huomasin tekstin olevan peräisin Sammolta.

7 tykkäystä

En ole ainakaan itse nähnyt missään tuohon liittyvää (paitsi tänä aamuna). Mietin miten toi tulee vaikuttamaan nykyisiin kurssiin, vai vaikuttaako ollenkaan.

Tattis. Mennyt ohi minulta.

Off topic, mutta toi hautaustoimsiitoalan konsolidastio olis kyllä loistava idea! Hyvät ajurit joksikin aikaa kun suuret ikäluokat alkavat tulla tiensä päähän!

10 tykkäystä

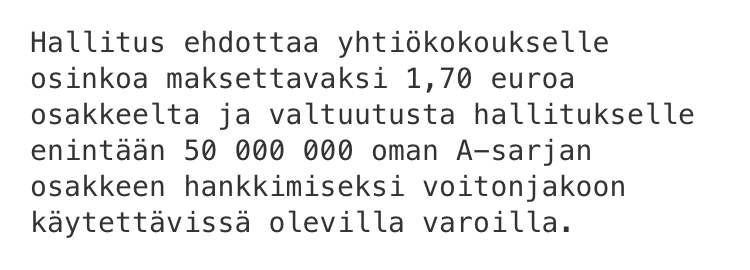

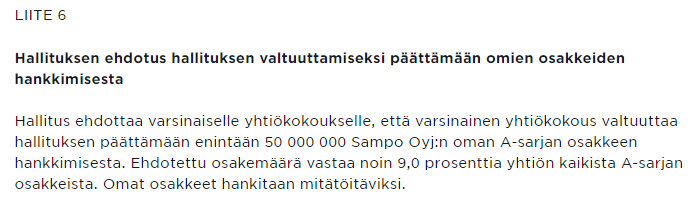

Lähes poikkeuksetta yhtiökokoukselta haetaan valtuutukset omien osakkeiden ostamiseen ja osakeantiin. Ihan vain “varmuuden vuoksi”, jottei tarvitse pitää erillistä yhtiökokousta, mikäli näille tulisi tarvetta esim. yrityskaupoissa tai kannustinjärjestelmissä.

3 tykkäystä

Onkohan OP lähdössä hintasotapolulle kun soittivat ja heti kättelyssä lupasivat edullisemmat vakuutukset kuin kilpailijalla. Noh, tuskin yhden soiton perusteella voi vielä päätellä mitään suurempaa mutta mielenkiintoista nähdä kauanko tämä seesteinen kilpailuympäristö vielä jatkuu. Niin ja pidin vakuutukseni kyllä if:ssä ![]()

5 tykkäystä

Heikkotasoinen juttu. Ei kysymyksiä vaihtoehtoisista uusista sijoitustuotteista tai alan konsolidaatiosta. suomessa on hyvin vähän rikkaita, mutta kai se sit kiinnostaa.

Mandatum Life perustaa uuden varainhoitoyhtiön, joka palvelee UHNWI-ihmisiä, mutta mitä ihmettä se oikein tarkoittaa? - Talous | HS.fi

1 tykkäys

6 tykkäystä

Sampo julkaisi vuoden 2020 vuosiraportin

7 tykkäystä

Jännä nähdä siirtyykö Topdanmark jälleen voitonjaossaan painottamaan omien osakkeiden ostoja. Tämähän olisi ehdottomasti edullisin tapa Sammolle lisätä omistustaan yhtiössä. Pakollista ostotarjoustakaan ei tarvitse tehdä, jos omistusosuus on ylittänyt 50% yhtiön omien osakkeiden oston seurauksena.

31 tykkäystä