I think that this is unlikely, given the preferance by Sampo to distribute funds via dividends.

When Sampo introduced a dividend distribution for Topdanmark in (I think) 2018, there was an internal cultural class between Sampo and Topdanmark, which had been an aggressive buyer of own shares during the last decade.

So for Sampo to now direct Topdanmark to buy back its own shares would be somewhat awkward and perhaps admitting that Topdanmark was right in the first place that buying back shares is a superior way of distributing capital back to its shareholders

That wouldn’t be such a bad thing to do… because it is true. I’d welcome a change of Sampo’s attitude here - not only for that reason, but also because it would drive away all the dividend hunters and possibly let me buy more shares at a discount

I think that Sampo’s attitude is not likely to change. I have own shares in Sampo since 2008 and only once (I think) have Sampo bought back shares during this time (2008 - 2021). They did not even buy back shares in the corona dip, when the share was trading well below 25 euro (which I had hoped they did).

For Topdanmark to buy back share now does not make sense, since Sampo operates by the idea of value creation. If Topdanmark would buy back shares now, when by most parameters Topdanmark could viewed as expensive, would in fact be value destroying.

Have to remember that Torbjörn Magnusson has just started to lead Sampo and changed dividend policy recently. What comes to corona dip, I assume that Sampo would have bought back shares if they wouldn’t have plans to secure company situation and think about buying Topdanmark and Hastings.

Lueskelen tuota Sammon vuosikertomusta näin aamutuimaan ja vakuutun etenevissä määrin siitä että tuo Hastingsin osto oli loistava veto. Tässä ote Hastingsista vuosikertomuksessa, asiakasmäärä kasvoi 8% kauttaaltaan, asiakaspysyvyys on ollut hyvää ja kotitalousasiakkaiden määrä kasvoi peräti 28%. Mitä vakuutusbisnekseen tulee niin minulla on nykyjohtoon täysi luotto että he tietävät mitä ovat tekemässä.

Lisäyksenä vielä että Sampo on ilmoittanutkin strategiassaan haluavansa panostaa erityisesti henkilöasiakkaisiin. Näin omistajan näkökulmasta pidän sitä erityisen mielenkiintoisena, sillä ainakin IFin kohdalla tuo henkilöasiakkaiden kulusuhde on jo aivan posketon, 76% ja kokonaiskulusuhdetta nostivat lähinnä suurasiakassegmentti kun siellä se oli 109%. Luullakseni henkilöasiakassegmentin kulusuhde pysyy paljon vakaampana yleisesti eikä siellä tarvitse pelätä jotain isoa vahinkoa joka heilauttaa kulusuhdetta vuosien välillä joskus isostikin.

Mandatum on vielä vuosia hyvä osinkokone 150 M€ / vuosi, kun korkeat laskuperustekorkoihin sidotut vastuuvelat pienenee ja pääomaa vapautuu ainakin vuoteen 2025.

Konsolidaatio P&C jatkuu, nyt jenkeissä: Insurer Chubb offers to acquire rival Hartford for $23.24 billion (cnbc.com)

Sampo ainoa P&C pohjoismaissa, joka on periaatteessa kaupan. Nordea exitin jälkeen bidwar?

Sammon hiljainen jakso alkaa ensi viikolla. Eli jos mieleen juolahtaa kysymyksiä yhtiön suuntaan, voi niitä vielä tämän viikon esittää. Vastaan parhaani mukaan, jos vain on mahdollista vastata

kysytään nyt kun Mirko antaa tilaisuuden:

-Jos ja kun Sampo myy seuraavan erän Nordeaa vaikka kesällä, tuleeko kauppoihin automaattinen puolen vuoden myyntirajoite kuten viimeksi vai onko nämä aina case by case. jos @Sauli_Vilen tietää niin kai hänkin voi kommentoida?

Myyntirajoitukset ovat asioita, joista myyjä ja transaktion järjestäjä sopivat aina tapauskohtaisesti. Jonkinlainen lock-up on aika standardi tuon tyylisissä transaktioissa. Yleisimmät lienevät 90 tai 180 päivää.

Hieman kevyempi kysymys tähän väliin.

Vieläkö Sampo omistaa noin prosentin osuuden Terraframesta aka Talvivaaran ihmeestä ja vaikka Sampo ei enää omistaisikaan niin miksi ihmeessä kyseiseen firmaan ylipäänsä lähdettiin joskus osakkaaksi?

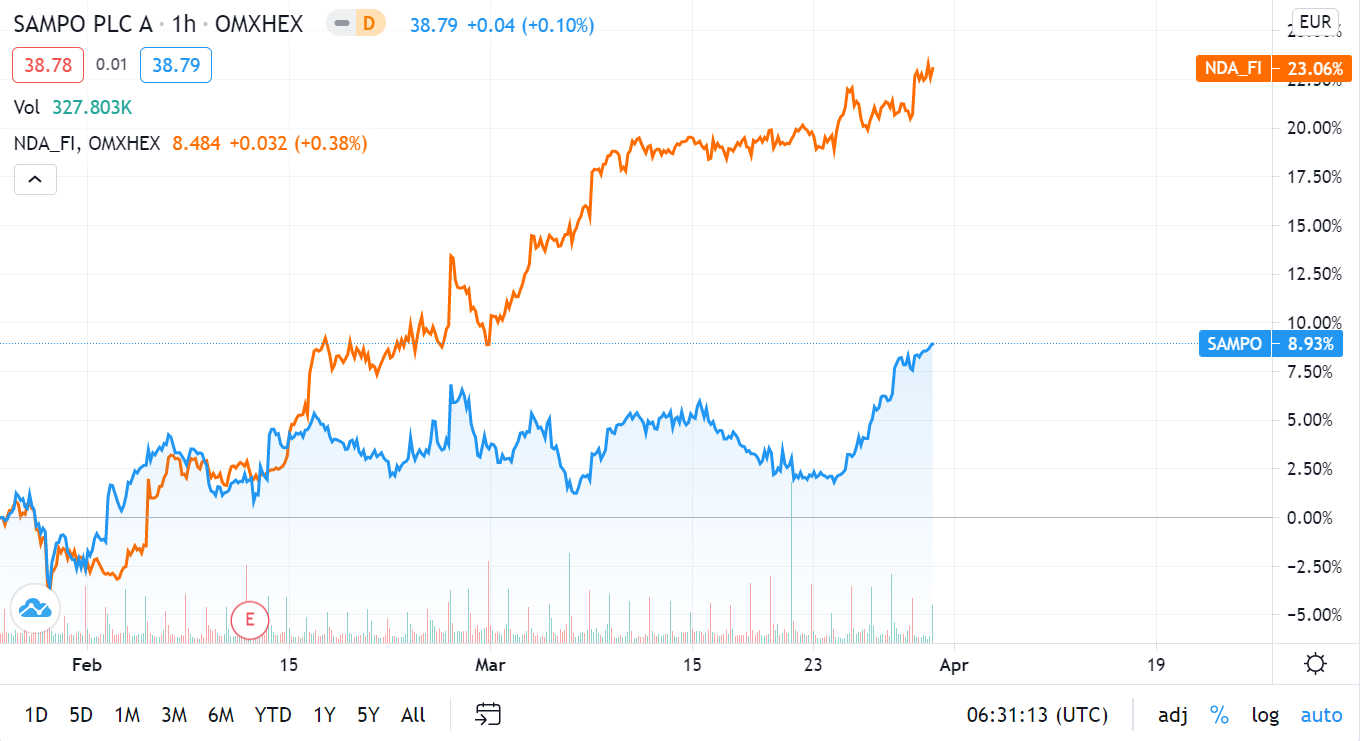

Nyt on tullut aika, kun Nordea kurssi TUKEE Sammon kurssia ja toimii nousun ajurina.

Vuosia on ollut toisinpäin, näin se “ladun avaaja” muuttuu…

Harmi kun Sampo meni dumppaamaan ekan erän … no jälkiviisaus on helppoa…

Mutta Sammon muiden osien pitäisi pyrkiä ottamaan myös tulosparannuksessa loikkaa.

Kyllä Mandatum ja myös If pystyy parempaan, hiukan tyytyväisyyden laaksossa kulkeneet viime vuodet. Ja sorry kun viestini käsittelee Sammon kurssikehitystä, tottahan tämänkin joku liputttaa.

Tosiaan jälkiviisaana tuo nordean eka satsi meni vähän halvalla laitaan. Nyt kun noita inflaatiospekulaatioita on ollut ja varmasti siitä syystä pankit saaneet nostetta ainakin osaltaan, olisi hyvä mahis myydä loput kesällä kun tuo myyntikielto loppuu huomattavasti parempaan hintaan, varsinkin jos inflaatiopiikki osoittautuu lyhytaikaiseksi ja markkina asennoituu taas pysyvämpiin nollakorkoihin pidemmäksi aikaa. Tähän päälle vielä se jonkinlainen uhka kasvavasta pankkiregulaatiosta… Hyötyyhän Sampokin toki nousevasta korkotasosta sijoitusten kautta vaikka oletettavasti hintakilpailu kiristyisikin vakuutusyhtiöiden välillä.

prosessi lähti tosiaan liikkeelle tuosta IF tekemästä tutkimuspyynnöstä käyttääkö OP määräävää markkina-asemaa väärin bonuksien avulla. Ei näyttöä, että olisi käyttänyt.

KKV on tuon jälkeen syventänyt verokohtelun aiheuttamaa kilpailuvääristymää ja tehnyt tarkentavan päätöksen KKV:n aloite: Pankki- ja vakuutusalan bonusten kilpailua vääristävä verotuki poistettava - Kilpailu- ja kuluttajavirasto

nämä prosessit kestävät kauan ja tuo markkinaa vääristävä verokohtelu on minusta ihan selvä.

Palaan vielä tähän Sampo-Nordea kytkyyn.

Tällä palstalla on koulukunta, ketkä ajattelee omistavansa Nordeaa Sammon kautta.

No toki se niinkin osittain onnistuu, mutta tuottavampaa on nyt 2021 ollut omistaa Nordeaa suoraan.

Tässä ao kuvassa viimeiset reilu 2kk… Nordea-tilaisuus on sattanut osalta mennä ohi suun…

On enemmän kuin mielenkiintoista nähdä Sammon seuraava Nordea-liike, varsinkin ajoitus…

Kyllähän sitä Sammon omistajat tosiaan epäsuorasti Nordeaa omistaa.

Ja ehkä en ihan suoraan vertaisi prosentteja, kun toinen lappu on n. neljä kertaa kalliimpi. Ja eihän se Nordean nousu ihan suoraan näy kurssissa, mut kummittelee kyllä vahvasti taustalla. Vähän sama ehkä, kun osien summat on yli kurssin?