*) 555 351 850 osaketta ![]()

48 tykkäystä

Tuolta kopioin ![]() ja siellä on vieläkin 554 151 850 … mutta ei se paljoa tuota laskelmaa heilauta.

ja siellä on vieläkin 554 151 850 … mutta ei se paljoa tuota laskelmaa heilauta.

Tuo on A-osakkeiden lukumäärä. B-osakkeita on 1 200 000 kpl. Löytyy alempaa tuolta sivulta ![]()

9 tykkäystä

Ok. Onko Sammolla tasan 480 milj Nordean osaketta vai löytyykö tarkempi luku tähänkin?

Sampo omistaa myynnin jälkeen 480 924 782 Nordean osaketta, mikä vastaa 11,9 prosenttia Nordean kaikista osakkeista ja äänioikeuksista.

1 tykkäys

Ok näillä tarkemmilla luvuilla Nordean mahdollinen 0,72 tekisi Sammolle 0,623507138834596 eur per Sammon osake ![]()

Mutta laskenee samalla hintaa minkä Sampo saa myydessään loputkin Nordeat pois, eli aika nollasummapeliä?

2 tykkäystä

Toki laskee, mutta yhtiöstä riippuen ei välttämättä ole nollasummapeliä. Tulee ottaa myös huomioon Nordean tämän hetkinen tilanne, joka on parempi kuin moneen vuoteen.

Eli kun kasvua on mitä ilmeisimmin odotettavissa niin osinkojen irtoaminen ei välttämättä vaikuta niin paljoa.

2 tykkäystä

Viikon päätöskursseilla Sammon Nordea-omistuksen arvo olisi 8,47€ jokaista Sammon osaketta kohti ja muille liiketoiminnoille jäisi arvoksi 32,30€ per Sammon osake, jos ei huomioida mahdollista alennusta osien summassa.

Mutta kurssi ehtii muuttua, kauppaa ei ehkä tehdä päivän kurssiin, Nordean osingonjako saattaa jollain tavalla vaikuttaa hintaan ja Nordeasta luopuminen aiheuttanee Sammolle jotain kuluja, niin tämä luku sinänsä vain suuntaa antava.

Laskukaavana oli 9,783€*480924782/555351850 ja Sammon kurssi oli 40,77€.

2 tykkäystä

Ei ota huomioon sammon oikeaa EV arvoa, jossa mukana velat, kassa, jne jne…

1 tykkäys

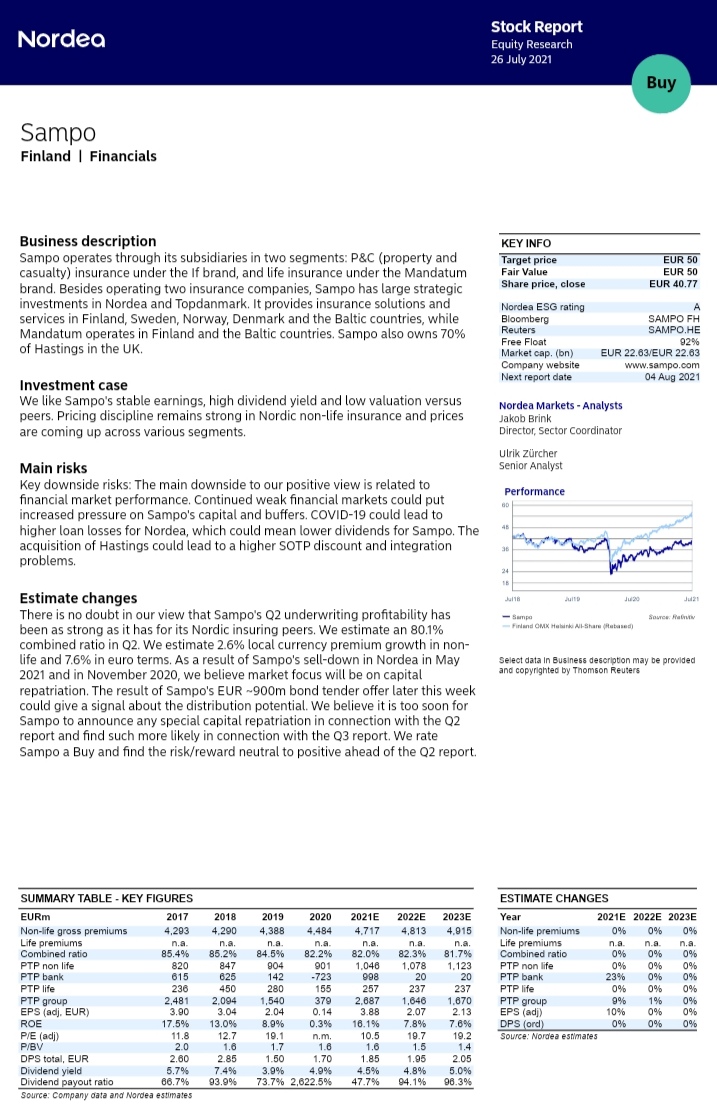

Nordea julkaisi päivitetyn Sampo-analyysinsä. Suositus (OSTA) ja tavoitehinta (50 €) pysyvät ennallaan.

39 tykkäystä

Ei ollut tarkoituskaan arvioida yritysarvoa vaan markkina-arvoa.

1 tykkäys

Sammon 2023 ja 2025 erääntyviä bondeja koskevien takaisinostotarjousten tuloksena ostetaan bondeja takaisin yhteensä noin 182.5 miljoonalla eurolla.

24 tykkäystä

I view this as somewhat as a disappointment, in terms of its underlying aim of strengthening the balance sheet, as only ca 20% of those who owned the debt agreed to the sale.

Sampo aimed to buy the remaning debt of the bonds maturing in 2023 and 2025, which amounted to ca 894 miljon euro, but was only able to buy 182,5 Million.

I hope that this does not change significantly the plans to distribute extra capital to the shareholders going forward (that is: Sampo would need to hold more capital than planned).

23 tykkäystä

Joo nyt Sammon pitäisi saada Nordean myynneistä saadut varat tuottamaan. Nyt vaan rohkeasti investoimaan ja sijoittamaan johonkin muuhun kuin Nordeaan. Bondien omistajat tykkäävät korkotuotosta ja varmasta velallisesta.

Ei mennyt ihan kuten Strömsåssä…

1 tykkäys

En oikein ymmärtänyt viestisi pointtia. Omasta mielestä turha ehdoin tahdoin lähteä ostamaan liiketoimintaa hinnasta välittämättä pörssien huidellessa ATH:ssa. Jos ei ostettavaa löydy, niin on ihan luonnollista lyhentää velkoja. Ei investoimalla itsessään luoda mitään arvoa, vaan ratkaisevaa on se mitä tehdään ja etenkin, että millä hinnalla.

Jos sitten ostettavaa tulee niin:

A) Kassalla ja cashflowlla voidaan tehdä pienempiä ostoja

B) Voidaan ottaa uutta lainaa, jolla rahoitetaan isommat hankinnat

Kamppailulajeissakin on ihan toimiva strategia antaa vastustajan uuvuttaa itsensä ja itse keskittyä säästelemään iskuja ja tarkkailemaan tilannetta. Kun paikka tulee, isketään ja tehdään tulosta.

Sammolla oli vuosikymmenen tilaisuus ostaa Top maaliskuussa 2020, mutta kuiviin puristettu tase ei sallinut tehdä nopeaa peliliikettä. Uskoakseni, ja toivoakseni, Sampo yrittää nyt välttää tälläisen skenaarion uusiutumisen.

Nyt Sampo on viestinyt varsin suuresta strategisesta muutoksesta, jossa se haluaa keskittyä omistajuuteen ja luopua asteittain tasesijoituksista sopivalla hinnalla. Varmasti Sammolla on ostoslista valmiina (ja lisää tutkitaan), mutta typeräähän se olisi Kauppalehdessä huudella, että ostohousut ovat jalassa. Hinnat karkaisivat entistä ylemmäs.

Jos ei luota, että yrityksen johto osaa asiansa, kannattaa sijoittaa johonkin muuhun. Itselleni kuitenkin Sampo on mahdollisesti jopa kaikkein pisimmän tähtäimen sijoitus. Olisi sääli, jos tästä tulisi samanlainen sotku kuin AT&T:stä.

56 tykkäystä

Samaa mieltä. Vaikka kohde olisi kuinka laadukas, siitä ei pidä maksaa mitä tahansa, oli korkoympäristö kuinka ankea tahansa. Pörsseissä on aina välillä ollut sellaisia muotivirtauksia, että laatuyhtiöt ovat muka automaattisesti hyviä sijoituksia hinnasta riippumatta. Yksi tunnetuimmista oli USA:n ”Nifty Fifty” (vapaasti suomentaen Loistavat 50) 60-luvun lopulla, 50 laatuyhtiötä, joiden arvostukset nousivat reippaasti kun levisi muoti, että sijoittajan tarvitsee tehdä vain yksi sijoituspäätös elämänsä aikana, ostaa Coca-Colaa ja muita loisto-osakkeita, ja antaa ajan tehdä tehtävänsä. Valitettavasti arvostukset karkasivat niin korkeiksi, että hypen loppuvaiheessa mukaan tulleille jäi käteen lappuja joille sai surkeaa osinkotuottoa todella pitkään ja jotka sitten rommasivat piakkoin 60%.

Toppi on laatufirma, mutta toivottavasti Sampo on kärsivällinen ja konservatiivinen tulevan kassansa suhteen, ne ovat meidän omistajien rahoja. Nyt ei ole ihanteellinen aika olla yrityskaupoilla ostavana osapuolena.

20 tykkäystä

Tässä laivassa on sen verran luotettava päällystö, että luottoa piisaa.

Itse veikkaan että Nallella on vielä halu tehdä vielä yksi ei vain pohjoiseurooppa, vaan Eurooppatasoinen peliliike. Nyt täytyy ensin hankkia liikkumatilaa ja iskeä kun aika on kypsä. Mikä tämä liike on, siitä ei ole itsellä aavistustakaan.

9 tykkäystä

Vara Research on julkaissut keräämänsä konsensuksen Q2:lle: Konsensusennusteet | Sampo.com

22 tykkäystä

Jo perinteeksi muodostunut Sampo-live tulee taas! ![]() Kiitos Sauli & Verneri!

Kiitos Sauli & Verneri! ![]()

60 tykkäystä