Samaa mieltä. Sellaisille asioille ei yleensä vakuutuksia oteta, joissa ei koeta olevan riskiä ja mitä suuremmaksi riski koetaan sitä enemmän vakuutuksesta ollaan valmiita maksamaan.

En ole pikkupränttejä lueskellut, mutta olettaisin esim kotivakuutuksissa olevan erilaisia rajauksia luonnonilmiöidenkin varalta. Jos ei ole niin uusiin vakuutuksiin sellaisia on mahdollista kirjata.

Sammon 20202 vuosikertomuksesta: “Hyvin hajautetusta vakuutuskannasta huolimatta

altistuminen luonnonkatastrofeille, kuten myrskyille ja tulville, voi synnyttää riskikeskittymiä, joista voi seurata suuruusluokaltaan merkittäviä vahinkoja. Maantieteellisistä alueista tällaisille tapahtumille altteimpia ovat Tanska, Norja ja Ruotsi. Luonnonkatastrofien lisäksi yksittäiset suurvahingot voivat vaikuttaa merkittävästi vakuutustoiminnan tulokseen. Luonnonkatastrofien ja yksittäisten suurten vahinkojen negatiivisia taloudellisia vaikutuksia pienennetään tehokkaasti hyvin hajautetulla

vakuutusportfoliolla ja konsernin laajuisella jälleen-vakuutusohjelmalla.”

Tilapäiväisiä kuoppia voi tulla esim. pari pohjoismaista ydinvoimalaa tekee Tsernobylit ja koronarokotteesta tulee huomattavan paljon potilasvahinkoja yms.

Kannattaa muuten myös muistaa, ettei yksittäinenkään suurvahinko ole välttämättä huono asia IF:n kannalta. Toki parastahan olisi, jos riski ei koskaan toteudu, mutta voi se silti olla hyvää liiketoimintaa, jos riski toteutuu lasketulla todennäköisyydellä (ts. vakuutusmaksut kattavat vahingot). Yksittäinen vuosi ottaa toki osumaa, mutta pitkässä pelissä homma puksuttaa eteenpäin kuten pitääkin. Eikai Sampo tai vakuutusyhtiöt yleensäkään ole mitään lyhyen tähtäimen sijoituskohteita.

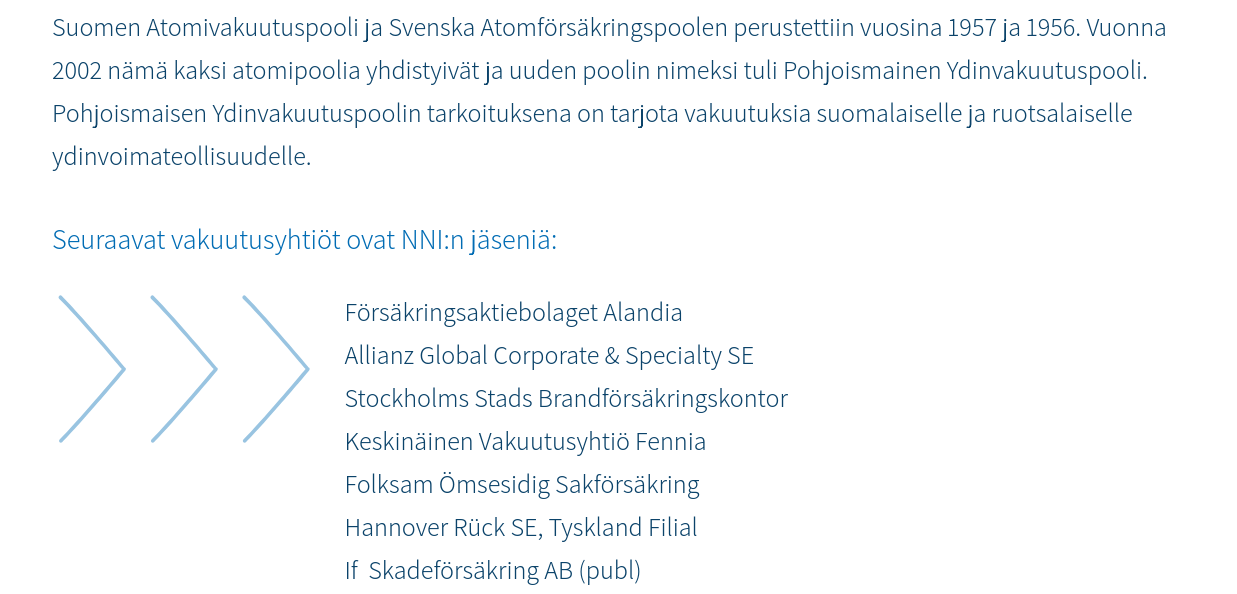

Mitkä vakuutusehdot sinun kuvassa on? Löysin tuon täältä http://www.atompool.com/fi.

Eihän pohjoismaisten ydinvoimaloiden tekniikka ole Tsernobilin veroista, mutta en tiedä Fennovoimasta; vaikutus ulottuu Merenkurkkuun asti molemmin puolin lahtea.

Itse en usko mitään tällaista koskaan tapahtuvan.

Jos suomessa sattuisi Tsernobylin tapainen onnettomuus vaikutukset olisi sen verran suuria, että aika monelle suomalaisiin yhtiöihin sijoittaneilla se suurin tappio tulisi muiden kuin sammon osakkeen yhteenlasketusta laskusta.

Mittavan ydinvoimalaonnettomuuden riski suomessa seuraavina vuosikymmeninä saattaa olla samaa luokkaa kuin riski pienien vihreiden miehien ilmaantumisesta Lappeenrantaan yms. Molempiin on riski olemassa, mutta se on niin pieni että sitä on vaikea hinnoitella.

Tässä on hyvä muistaa se, että vakuutusyhtiöt käyttää jälleenvakuuttamista suojautuakseen isoimmilta riskeiltä. Ei ole käsitystä, että kuinka paljon vaikka IF hyödyntää tuota, mutta luulen, että on hyvin hanskassa tämäkin puoli.

Nämä on ifin yksityispuolen vakuutusehdot. Muilla yhtiöillä vastaavat. Jos Raumalla vaikka mökkirannat saastuu, kun olkiluoto posahtaa, niin mökkiläiset ei saa mitään. Ydinvoimayhtiölle sitten varmaan korvataan tuon poolin kautta. Voisi kuvitella, että siinä yksittäisen yhtiön korvausvastuu tuskin nousee merkittäväksi. Tämä kaiketi ideana näissä pooleissa.

Fennovoiman tekniikka on samaa kuin Loviisassa olevissa reaktoreisa, eli painevesireaktoreita (VVER). Painevesireaktoreissa hallitsematon fissiotehon kasvu on hyvin hankalaa. Veden lämpötilan noustessa uraanin isooppi U-238 kaappaa neutroneja suuremmalla todennäköisyydellä, tällöin reaktiivisuus pienenee. Toisin sanoen neutronit eivät ehdi hidastua energia tasolle, jossa ne pääsevät iskeytymään uraanin isotooppi U-235. U-238 neutroni kaappaus siis ei ylläpidä ketjureaktiota, neutronin iskeytyimnen U-235 aiheuttaa fissioreaktion ja mahdollistaa ketjureaktion.

Ilmastonmuutoksen osalta Finanssialan tuore raportti “Vahinkovakuuttaminen muuttuvassa ilmastossa” sisältää kiinnostavaa tietoa. Raportissa oli sekä huolestuttavia tietoja mutta myös sopeutumiskeinoja.

ilmastonmuutos uhkaa tehdä tietyistä alueista ja toiminnoista vakuutuskelvottomia.

vakuutusturvan kattavuus ei ole kasvavien riskien ympäristössä riittävä. => Vain 35 prosenttia äärimmäisten sää- ja ilmastotapahtumien aiheuttamista menetyksistä on vakuutettu Euroopassa.

Riskien hajauttaminen maantieteellisesti ja toiminnallisesti

jälleenvakuuttajilla on merkittävä rooli ilmastoriskin maantieteellisessä hajauttamisessa

ensi- ja jälleenvakuuttajat siirtävät riskejä myös pääomamarkkinoille => esim. katastrofibondit

vakuutusalan haasteena ei ole soveltuvien riskianalyysimallien puute, vaan laadukkaan ja rakenteisen datan puute => Jos riskiä ei pystytä mallintamaan ja hinnoittelemaan oikein, vakuutuksenantajat saattavat lisätä riskimarginaalia vakuutusmaksuun tai pienentää kattavuutta.

Investoinnit tutkimukseen, joka edistää innovaatioita data-analytiikassa ja tulevaisuuteen suuntautuvissa malleissa, jotka tunnistavat ääri-ilmiöiden esiintymistiheyksiä ja vakavuuden trendejä.

jatkuvasti kehittyvät laskentamallit ovat avainasemassa vahinkovakuutuksissa

luotava ilmastoskenaarioihin perustuva standardoitu riskikehys fyysisten ja vastuuriskien arviointiin

kannustaminen yhä tehokkaampaan suojautumiseen

hyväksyä korkeammat yleiset riskitasot ja epävakaisuus ja pyrkiä aktiivisesti lisäämään luonnollisten vaarojen vakuuttamista ja korvaamista markkinoilla.

Osaako joku sanoa, miten paljon vakuutusyhtiöt jakavat keskenään vahinkovastuita? Eli ottaako esim. If hittiä Saksan tulvavahingoista, vaikkei olisi suoraan varsinaisena vakuuttajana? (Omasta salkusta löytyy myös brittiläistä vakuutusyhtiötä, eli kiinnostaa toki muutenkin kuin Ifin ja Sammon osalta) Ymmärtääkseni kuitenkin mittavimpia vakuutuskohteita edelleenvakuutetaan vakuutusyhtiöiden välillä, mutta mulla ei ole mitään kuvaa, miten laajaa ja kattavaa tämä vastuiden jakaminen on.

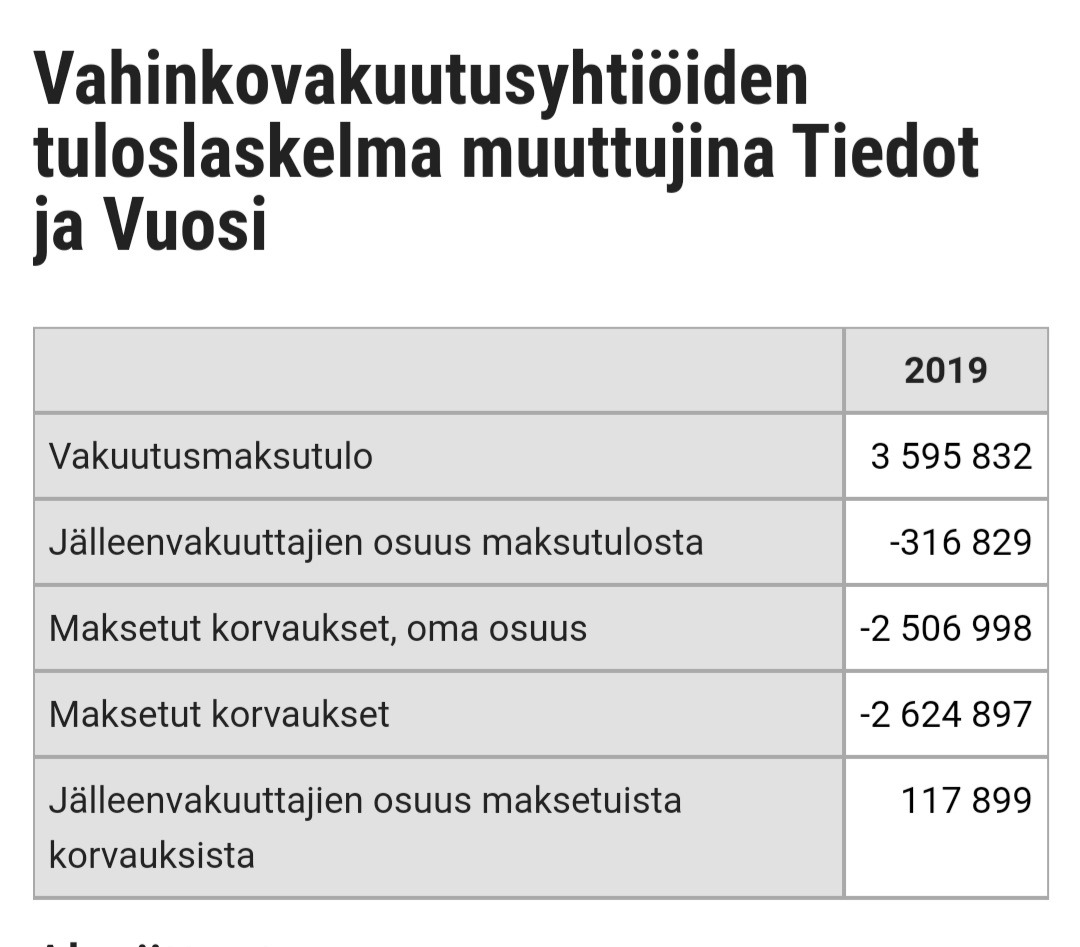

Jotain osviittaa laajuudesta Suomessa antaa Tilastokeskus.

Vakuutusmaksutulosta vajaa 10% jälleenvakuutettu ja korvauksista jälleenvakuuttajilta tulee vajaa 5%.

Vaikea siis kuvitella että tuollainen “paikallinen” yksittäinen luonnonilmiö voisi kovasti näkyä yhdenkään yhtiön loppurivillä.

Muutenkaan tuollainen tulva, joka tekee tuhoa lähinnä asumuksiin ei taida mennä jälleenvakuuttamiseen ollenkaan kun kyseessä on yksityisasuntoja. Kunnat ja valtiot taas usein hoitavat omansa. Jos olisi mennyt samassa esim. Allianz Arena (hehheh…) niin tämä olisi varmaankin jälleenvakuutettu.

Menee jo vähän kauemmaksi ketjun aiheesta, mutta Ydinvastuulain mukaan laitoksen haltija on velvollinen korvaamaan vahingon ja velvollinen myös ottamaan viranomaisen hyväksymän vakuutuksen toiminnalleen. Eli kyllä mökkiläiset jotain saa ja vakuutusyhtiölle tulee maksettavaa.

Täällä ei vielä näköjään Nordean tuloksesta mitään. Aika kovaa näyttäisi menevän ja ihan kunnon myyntivoitot näyttäisi Sampo kirjaavan myydessään loput Nordeat pois.

Uutinen/vahvistus asialle tietääkseni tuli vasta pörssipäivän jälkeen. Eli ei tuota ainakaan Nordeaan ole hinnoiteltu. Voi myös positiivisesti vaikuttaa Sampoon, koska olisi parempi hinta tiedossa Nordea osuuksille, mutta tämäkin pendaa virallista EKPn hyväksyntää Nordealle, aikooko siis Sampo odottaa EKPta ja Nordeaa ostamaan osuuttaan vai dumppaako samantien kun nykyinen lockup päättyy?