Oli kyllä paljon hyviä elementtejä tässä tuloksessa minun ymmärtääkseni. Toki Hastings, Nordeasta irtautumisen konkreettinen aikataulu ja melko selvä sanamuoto jne., mutta kyllä taas kerran asian ylivoimainen pihvi ainakin itselleni on IF:n pysyvä vahvuus ja jatkuva kyky parantaa, mutta silti myös toistuvasti yllättää aika tarkkaan seuratulla toimintakentällä ja useiden analyytikoiden tarkan silmän alla – vähän samoin kuin talvi onnistuu aina yllättämään autoilijat, vaikka se lukee kalenterissa. Aika isolla ylipainolla Sampoon sijoittaneena olen toki katsonut viipyilevää kurssikehitystä ja kasvavia vaihtoehtoiskustannuksia vähän karsaastikin tässä muuten ripeässä markkinassa, mutta Ifin kaltaisen vahvan ytimen avulla ja rönsyjen karsimisen myötä uskoisin minäkin Inderesin ja monen muun tavoin kurssitason korjaavan ennen pitkää sinne osien summaan. Arvosijoittaminen on tylsää – mutta jos ei olisi, kaikki tekisivät sitä, jolloin kurssi korjaisi ja arvosijoittamisen edellytykset häviäisivät.

If ei ole ottanut markkinaosuuttaan yhtään enempää, päin vastoin prosentuaalisesti laskenut hieman alle 0,5% tänä vuonna.

Sammon mukaan If on tehnyt viime vuosina määrätietoista työtä hinnoittelussaan liiketoimintansa vähemmän kannattavilla alueilla, mikä näkyy korkeampina katteina.

Ok, kiitos tiedosta, eli hinnoittelu on jo ollut jees ja mahdollisesti tehokkuus paranee muutenkin?

Onko ollut juttua, että missä määrin Sampan GBR-kiinnostukseen vaikuttaa Brexit? Nalle ei taida EU:ta ja sääntelyä paljon fanitella nykyään…

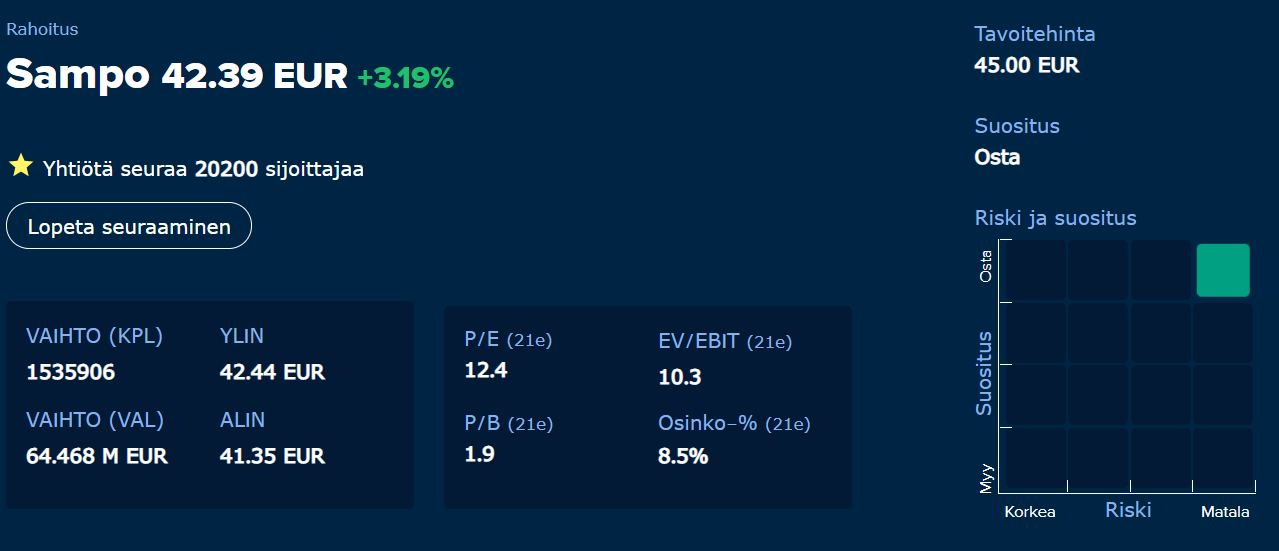

OP - Tuloskausi Q2/2021: Sampomaisen vahvaa tekemistä

Kyllä tässä alkaa omakin usko euroalueeseen vähän hiipua, ei voi mitään. Olen hiljalleen siirrellyt salkun painotusta euroalueen ulkopuolelle, mutta Sampoa on vielä joltinenkin siivu. Ja siihen liittyen: Vilen arvaili tuloslivessä, että Sampo olisi ehkä halukas kasvattamaan Hastings-omistustaan. Tähän liittyen tyhmä kysymys: onko Hastings julkisesti noteerattu osakeyhtiö, ja jos on, mistä sen osaketta voi ostaa? Olisihan se kiva ostaa ensin Hastingsiä ja sitten lisätä vähän positiota Sampon kautta, kenties jopa siirtää oma Hastings-omistus Sampon hallinnoitavaksi, kun todennäköisesti sen saisi tehtyä ostohintaa kalliimmalla?

Poistettiin pörssistä kun Sampo osti 70% (RMI omistaa loput)

Sammolla onkin pari jalkaa euroalueen ulkopuolella, eikä jatkolaajeneminen sielläkin ((mm.) Britit) liene mahdottomuus?

Off topicish: vaikkei euroalueeseen uskoisi, eikö salkussa kannattaisi silti pitää niitä mm. Suomifirmoja, joilla valtaosa tai ainakin kasvava osuus liikevaihdosta tulee euroalueen ulkopuolelta (Kone, Revenio, Qt, ja joo, Harvia, noin esimerkkeinä)?

Edit: mm.

Edit nr2: Sampo on Q2-rapsan perusteella onnistunut Hastings on kanssa niin hyvin, että parempi Sammon - vakuutusalan asiantuntijana - on omistaa, kehittää ja saada synergiat omistajiensa fikkaan, kuin että itse kikkailisi? Paitsi jos vaikka haluaa treidailla trendiputkessa tms.? ![]()

Edit nr3: Sampo on salkussani se, johon olen laittanut eniten rahaa kiinni, vaikka Revenio, Qt ja Harvia ovatkin arvonnousun vuoksi menneet positioina ohi Sammon. Boring is (also!) good! ![]()

![]()

Vaihteeksi IF:n TJ Antin haastattelussa.

E: Linkki konffa puheluun. Alkaa 16:00

Kattava Q&A Sampo-konsernin tammi-kesäkuun tulokseen liittyen.

TP se kapuaa. ![]()

https://www.inderes.fi/fi/osinkohanat-aukeavat-syksylla

Hurja ennuste että tänä vuonna sammolta tulisi vielä 1,8€ per osake syksyn aikana. ![]()

Hieno tulos sammolta, sekä tuloslive että rapsa @Sauli_Vilen ja @Matias_Arola ![]() .

.

Sauli aloitti livessä vastaamaan kysymykseeni siitä millaisella vivulla mahdolliset hinnanlaskut tulisi Ifiin, mutta vastasikin että kuinka todennäköisiä itse hinnanlaskut ovat (toki relevantti kysymys tämäkin).

Mutta kysymyksellä hain enemmän sitä, että jos hintoja ollaan nyt halpuutettu esim. 5%, niin katoaako tuloksesta ryminällä myös 25%, vai joustaako esim. jälleenvakuuttaminen tms. jottei tuo iskisi tulokseen ihan täysmääräisesti?

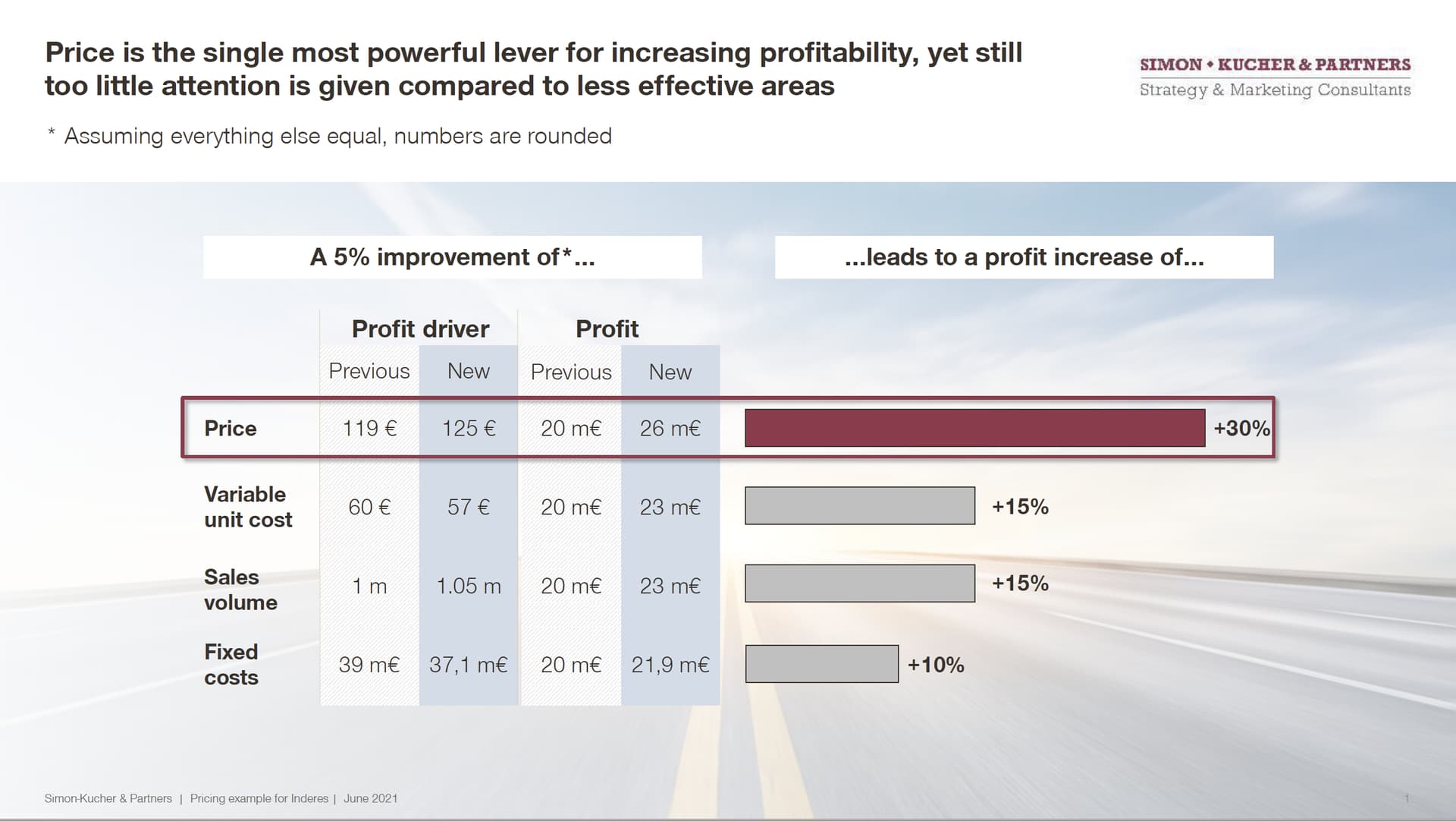

Hinnoitteluvoima-podissa oli tästä vipuvaikutuksesta (toiseen suuntaan tosin) esimerkki:

Hakemani (käänteinen) tilanne on se että tällä hetkellä saataisiin 125e price per unit, jolla tehtäisiin 26Meur voittoa, mutta kilpailun takia hinta laskisikin 5% 119e:hen ja tulos sitten vivun kanssa 20Meuroon eli joku 25%.

Vielä linkki alkuperäiseen kysymykseen:

PS. Toki @Mirko_Sampo_IR kin saa avata liiketoimintamallia, jos mahdollista.

@Sauli_Vilen sanoi aamun videollaan, että nähdyn tuloksen perusteella osake nousee tänään sellaisen 3 %. Ihan kohtuullisen hyvin arvioitu. Nähtävästi Saulilla on joku käsitys Sammosta. ![]()

![]()

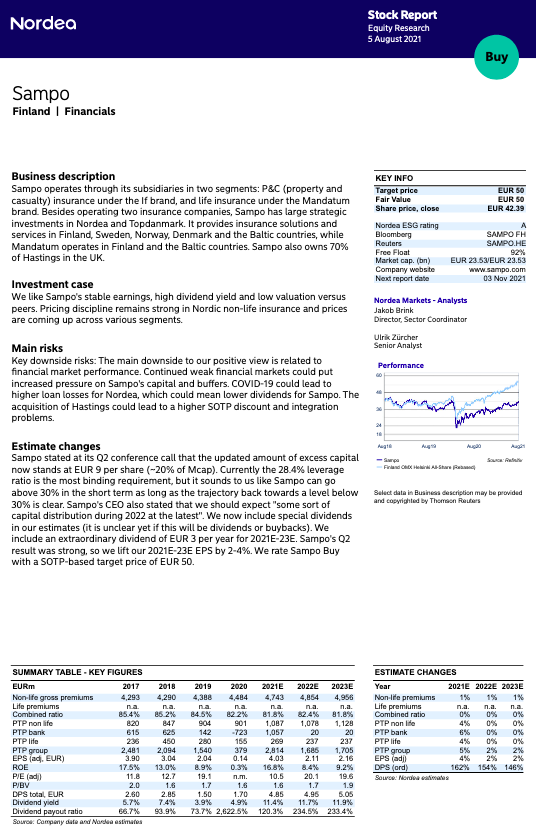

Nordea julkaisi päivitetyn Sampo-analyysinsä. Suositus (OSTA) ja tavoitehinta (50 €) pysyvät ennallaan.

OP piti myös Ennallaan, 45€ ja LISÄÄ.

Ei mikään maailman helpoin kysymys vastata, etenkin kun skenaario on hyvin teoreettinen. Mutta kokeillaan.

Oletetaan, että sisään tuleva määrä on 100 rahaa, korvauskulut 60 rahaa ja liiketoiminnan muuhun pyörittämiseen menee 20 rahaa. Eli yhdistetty kulusuhde on 80% ja underwriting-tulos 20 rahaa.

Jos vakuutusten hinnat laskisivat per heti kaikilla olemassa olevilla asiakkailla 5%, niin silloin, ceteris paribus, underwriting-tulos laskisi sen 25%. Korvauksia maksettaisiin edelleen se 60 rahaa, eikä muitakaan kuluja yhdessä yössä hirveästi sopeuteta, eli niihin menisi se 20 rahaa. Underwriting-tulos olisi siten 15 rahaa.

Mutta kuten sanoin, skenaario on hyvin teoreettinen, koska olemassa olevien sopimusten hinnat eivät laske yhdessä yössä. Sopimusten hintoja tarkistetaan tavallisesti kerran vuodessa korvauskuluinflaation mukaisesti, ja oikeastaan ainoat tilanteet, jossa hintoja laskettaisiin laaja-alaisesti ovat, että regulaattori jostain syystä määräisi niin tehtäväksi tai laaja-alainen korvauskuludeflaatio. Jälkimmäisessäkin tulosvaikutus olisi melko neutraali, koska samalla korvauskulut laskisivat.

Vaikka markkinaympäristö Pohjoismaissa on edelleen suotuisa ja isot toimijat ovat varsin kurinalaisia, niin kyllä sitä hintakilpailua on (joskaan tällä hetkellä ei kovin aggressiivista) ja aina välillä tulee uusia toimijoita kokeilemaan. Uudet toimijat ovat kuitenkin lähes poikkeuksetta hyvin pieniä, joten niiden on aloitettava ns. pohjalta Se ei ole ihan helpoin rasti, sillä pohjoismaiset vakuutusyhtiöt ovat hyvin tehokkaita (pienen toimijan vaikea yltää samaan kulutehokkuuteen), asiakkaat ovat varsin brändiuskollisia (uusien asiakkaiden haaliminen maksaa) ja monilla kaikki vakuutukset ovat saman katon alla (pitäisi pystyä tarjoamaan koko tuotepaletti).

Uusien toimijoiden pitäisi myös pystyä yhtä hyvään korvauspalveluun (esim. sopimukset autokorjaamojen kanssa). Jos korvauspalvelu ei ole kunnossa, niin asiakkaat ovat vahingon sattuessa nopeasti entisiä asiakkaita. Lisäksi jos uusia asiakkaita haalii aggressiivisesti kannattavuuden kustannuksella, niin yleensä se johtaa siihen, että jossain vaiheessa näiden hintoja on nostettava reilusti, mikä voi taas johtaa asiakkaiden menettämiseen.

Sekavasti kirjoitettu, mutta toivottavasti vähän avasi asiaa.

Lisää tavoitehintanostoja: SAMPO: DANSKE BANK HÖJER RIKTKURSEN TILL 48 EUR(47). Rekommendationen köp upprepas.

SEB HÖJER RIKTKURSEN TILL 47:90 EUR (45:30)

08:29 STOCKHOLM (Nyhetsbyrån Direkt) SEB Equities höjer riktkursen för Sampo till 47:90 euro från 45:30 euro. Rekommendationen köp upprepas.

Voit itse investoida sen haluamaasi paikkaan?

Jos Sammon jauhama tulos kelpaa, osta sillä lisää Sampoa.

Autovakuutuksista puhuttu esimerkkinä ja käsittääkseni If ei ole vuosiin (5vuoteen?) käyttänyt kaskoa sisäänheittotuotteena tyyliin “Ensimmäinen vuosi puoleen hintaan” vaan on laskenut tämän kaikkien asiakkaitten hintoihin ja saanut ns vakinaisen hintatason hyvinkin kilpailukykyiseksi. Tämä on mielestäni pitkässä juoksussa erittäin hyvä ratkaisu ja nämä vuoden tarjouksen perässä juoksijat saavat olla muualla. Onko käsitykseni oikea?

Juuri näin. If pyrkii tarjoamaan kaikille ns. oikean hinnan riskien arvioinnin ja hinnoittelun perusteella.