Vero-![]() tunnetusti haluaa aina osansa ja sille nyt ei tässä tilanteessa mahda mitään.

tunnetusti haluaa aina osansa ja sille nyt ei tässä tilanteessa mahda mitään.

Ja itse en vielä pistäisi pelimerkkejä noin ison osingonjaon sektorille. Saattaa niitä täydentäviä yritysostoja tulla väliin ja osa mennä sinne, katsellaan.

Vero-![]() tunnetusti haluaa aina osansa ja sille nyt ei tässä tilanteessa mahda mitään.

tunnetusti haluaa aina osansa ja sille nyt ei tässä tilanteessa mahda mitään.

Ja itse en vielä pistäisi pelimerkkejä noin ison osingonjaon sektorille. Saattaa niitä täydentäviä yritysostoja tulla väliin ja osa mennä sinne, katsellaan.

OP:n aamukatsauksesta

“Yhtiön kehitys on kauttaaltaan erinomaista ja Hastings alkaa vähitellen lunastaa paikkansa

osana vakaata vakuutuskonsernia. Sijoittajat voivat nyt keskittyä odottamaan tylsän

vakaan tarinan seuraavaa ajuria eli Nordean osakemyyntien jatkumista tai Topdanmarkin valtausta.”

Hastingsin synergioista mainittiin, että luvut eivät ole kovin suuria Sammon mittakaavassa, mutta toteutuessaan osoittavat kaupan selkeästi omistaja-arvoa luovaksi

Tavoitehinnat huutaa ostoa, mutta miten näette Sammon arvostuksen pidemmällä aikavälillä esimerkiksi tulostason normalisoiduttua S&M arvioimalle 2,00€/osake tasolle? Jos tuo tapahtuu vaikka 2024 ja siihen mennessä olisi jaettu se n. 15€/osake. En itse osaa arvioida osien summan kehitystä, joka lienee Sammon kohdalla parempi mittari, mutta yksinkertaisena harjoituksena P/E:n ollessa 2024 korkeahko(?) 20:

2,00 x 20 + 15,00 = 55,00

=> Tuotto tästä hetkestä (42,75e) n. 7,7%/v

P/E 15:llä tuotto olisi n. 1,5%/v

Nollakorkomaailmassa lähes satavarma +1.5%/v on ihan jees bondinkorvike.

Jos vaihtoehtona on makuuttaa rahaa nollakorkotililllä (tai vielä pahempaa, miinuskorolla), yhtäkkiä Sampo on mitä loistavin diili. Näen tämän pääajurina kurssia tukemassa alhaalta päin.

Katsoin juuri tulosliven ja tuli mieleen että onkohan Sampo miettinyt muuttaa Topdanmarkin voitonjaon osingoista omien osakkeiden ostoksi wanhaan tuttuun tapaan. Onko kukaan poiminut tästä mistään ajatusta?

Huomioitki Sammon tuotto-odotuksen muuttuvan, jos korot nousevat? Tämä voi johtaa kurssilaskuun.

Onko noin? Itse ymmärsin että iso osa Sammon vakuutusmaksurahoista sijoitetaan korkopapereihin joiden voisi luulla tuottavan paremmin jos korot nousevat? Vai siis tarkoitatko että +1,5%/vuosi “varmaa” Sammosta ei enää ole kiva bondinkorvike jos korot nousevat? Periaatteessa totta ja voi painaa kurssia jos korot nousevat selvästi tuosta nollasta.

Toisaalta tällä hetkellä katson keskuspankkien olevan “ansassa” joka pakottaa matalat (ei välttämättä ihan nollat) korot pitkälle tulevaisuuteen. Koska jos niitä korkoja nostetaan ihan oikeasti niin esim. Jenkkien valtionvelan kanssa tulee “köh köh, mites me nyt nää korot maksetaan?” kun sitä velkaa on melkoisesti.

Yrityksen tuottovaatimus on riskitön korko + riskipreemio. Jos riskitön korko nousee, Sammon tuottovaatimus nousee mukana.

Jos riskitön korko on 0% ja yrityksen riskipreemio 5% niin riskittömän koron noustessa 0% → 5% , yrityksen tuottovaatimus muuttuu 5% → 10% ja kurssi puolittuisi samoilla tuotoilla.

Sammolla toki lyhytaikaiset sijoitukset tuottaisivat myös isompaa nimelliskorkoa, mutta tämä ei tapahdu yön yli ja jos korot nousevat inflaatiopaineista eikä siitä että joku keskuspankki ottaisi vihdoin järjen käteen niin vakuutusfloatin arvo laskisi ja kaikki kulut nousisivat.

TL;DR: it’s complicated.

EDIT: Korjattu tuotto-odotus → tuottovaatimus (vaikka tehokkaat markkinat kääntävätkin vaatimuksen samalla odotukseksi ![]() )

)

Sen lisäksi että sammolta vaadittu tuotto-odotus ja sammon sijoitustuotot saattaa nousta, saattaa tuo sijoitustuottojen nousu myös aloittaa hintakilpailun, jolloin sammon tuloksen mix vähintään huononee - ellei laske koko tulosta.

Jos korot nousee inlaation perässä, tarkoittaa korkeampi inlaatio korkeampia korvauskuluja, kun mm. autojen etu- ja takapuskurien materiaalit ovat kalliimpia.

Vaikkakin Ifin TJ näkee korkojen nousun lähinnä positiivisena:

PS. Lisäksi pitää muistaa että korkojen noustessa, saattaa sampo joutua alaskirjaamaan näiden arvopapereiden nimellistä arvonlaskua (ja ylöskirjata seuraavassa kvartterissa?), tälläkin olla (kirjanpidollinen) negatiivinen vaikutus tulokseen. Ylöskirjauksia sampo ei tainnut juurikaan tehdä, joten esim. koronadipissä tästä ei saatu ylimääräistä “tuottoa”. Toki näidenkin vaikutus minimaalinen, kun duraatiot taitaa olla joko oikeasti tai sitten johdannaisten avulla lyhyitä (muistaakseni).

Sinulla meni tuotto-odotus ja tuottovaatimus keskenään sekaisin.

Käsittääkseni tosiaan korkojen noustessa nykyisten velkakirjaomistusten arvo laskee. Kuitenkin tuossa haastattelussa IF:in toimari viesti että heillä on lyhyet duraatiot useimmissa velkakirjoissa ja korkojen noustessa hetki pitäisi odotella duraation täyttymistä kunnes pääsee laittamaan floatin töihin uusiin velkakirjoihin paremmalla tuotto-odotuksella.

Korkeammalla korkotasolla voisi piirtää sellainen herkullisen skenaarion, jossa vakuutustoiminnot on hiottu viimeiseen päälle kuntoon nyt menneiden vuosien aikana ja samalla kun korkotuotot alkavat tuottaa paremmin, voisi Sampo periaatteessa nostaa tulostasoaan roimastikin. Jossain määrin tuo hintakilpailu voisi näkyä, mutta mielestäni tuosta haastattelusta sai sellaisen kuvan, ettei se oleellisesti muuttuisi ja hintakilpailu on nyt jo kovaa. Tämä oli erittäin hyvä haastattelu ja avasi hyvin ainakin itselleni paremmin IFiä, näkymiä ja tulevaisuuden tuloskuntoa eri skenaarioissa.

Toki tämä on yksi skenaario ja itse en ole millään tavalla pätevä arvioimaan todennäköisyyksiä skenaarioiden välillä. Mutta olisi outoa jos firman TJ viestittäisi kilpailutilanteesta yhtään mitään muuta, kun laki määrää ihmisiä ja yrityksiä ostamaan heidän tuotteitaan kumminkin. Joten kommentti kuinka kilpailu on olematonta saisi viranomaiset varmaan pikaisesti liikkeelle.

Mutta kuten sanottua, toki on mahdollista että korkojen nousulla olisi vain hyviä puolia, mutta en tiedä onko se sijoittajalle hyvä baseskenaario tuohon.

Ja jos sampo tuottaa jo 100 rahan maksutulosta 20 rahaa omistajille vakuutusteknisesti, olisi vaikka 3-5% (eli 3-5 rahaa) sijoitustuotoista “vain” 10-25% korotus tuohon. Ja vielä sitä saulin “huono laatuista rahaa”.

PS. Tietääkö joku mistä löytää muiden yhtiöiden kulusuhteita? Fivalta löysin vain liikennevakuutuksien kulusuhteet listattuna.

Tuossa on kaikkien yhtiöiden luvut 2020.

Ifin kulut selkeästi muita matalemmat, polkisivatko palkkoja ?

Vai onko tehokkuus vain selkeästi parempi kuin muilla, ja tietysti yleinen kulukuri kovaa. LähiTapiola on ainakin sponssina joka kissan ristiäisissä.

Ifin ei näy juuri missään, nyt on tienvarsimainoksia ilmennyt missä kuluttajille kaupataan kotivakuutusta…

Kiitoksia linkistä, ainakin IF/sampo jaksaa muistuttaa kuinka kulut skaalautuvat vakuutusbisneksessä kivasti, joten konsernin koko saattaa tuoda etuja.

Piti ihan tarkistaa tutulta vakuutusmeklarilta kun hän ex. Ifläinen.

Henkilöasiakasverkostossa Ifin työsuhteiset myyjät ovat kuukausipalkkaisia.

Sitten heillä on ns. Myyntipiste-alihankkijoita, joiden henkilökunta saa palkkaa myyntiin mukaan, eli ns. provisiota. Parhaat kuulemma pärjäävät todella hyvin. Eivät ole siis työsuhteessa Ifin vaan alihankkijaan.

Yrityspuolella ovat kaikki myyjät kiinteällä kuukausipalkalla ja työsuhteisia.

Parhaat sitten saavat kiinteään palkkaan vuosittain hiukan lisää, ettei palkka reaalisesti ainakaan laske.

Tämä on hiukan yllättävä asia, yleensä myyntityössä ihmisiin saa vauhtia kun on ns. oma lehmä samassa ojassa, näkyisikö tämä hiukan Ifin vaatimattomissa kasvuluvuista Suomessa vs muut pohjoismaat?

Taitaa olla niinkin, että hyvät myyjät ei pysy vitosella/kk talossa, vaan karkaavat naapuriin tai toiselle alalle. Tuota tasoa on kuulemma myyjien kiinteä kuukausipalkka noin about. Ainakin pääkaupungissa vitosen tili on hiukan kevyt, ei sillä jokakulmalla osteta 15€ drinksuja tai saatikka miljoonakämppää.

Jos vielä miettii Ifin markkina-asemaa, niin autovakuutuksissa näyttää asema hyvältä.

Thorsrudin haastattelussa tuli esille toisaalta autovakuutusten hintakilpailu, mutta vastapainona on pohjoismaisten vakuutusyhtiöiden kurinalainen kannattavuuden suojelu.

“Of course I think the Nordic insurance industry has proven itself as disciplined industry. Were we all have similar return targets and of course price so that we are able to reach those targets. That discipline is of course important for the market.”

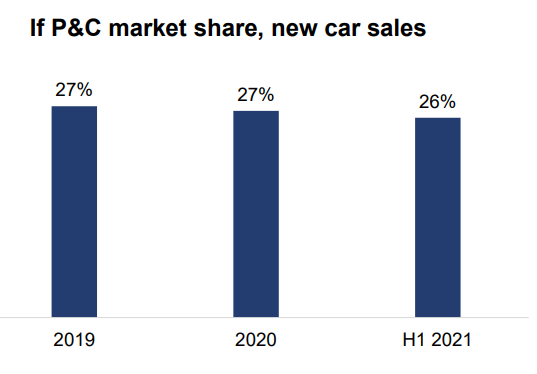

Ifillä on vahva markkina-asema uusissa autovakuutuksissa. Q2’21-raportin sivun 10 mukaan If ylsi H1:llä 26 prosentin markkinaosuuteen uusista autovakuutuksista Pohjoismaiden kattavimman autokaupan yhteistyökumppaniverkoston tukemana.

Ifin markkinaosuus uusista autovakuutuksista oli 2019 27 prosenttia ja 2020 myös 27 prosenttia

(Kuvan lähde Sammon Q2-lisämateriaali sivu 8)

Myös Sammon konffapuhelussa autovakuutukset nousivat esille. Citigroupin analyytikko Goh kysyi onko uusia kilpailijoita näkyvissä (=> tallenteella ajasta 46 min eteepäin).

Thorsrud vastasi Ifillä olevan erittäin vahva markkina-asema uusien autojen vakuutuksissa:

Thorsrud korosti tärkeintä olevan Ifin korkea markkinaosuus uusien autojen vakuutuksista, joka on merkittävästi suurempi kuin Ifin kokonaismarkkinaosuus ajoneuvovakuutuksissa. Kilpailua käydään edelleen samojen kilpailijoiden kanssa.

Magnusson täydensi vastausta korostamalla Ifin yhteistyötä autoteollisuuden kanssa. Tähän väliin kilpailijan on vaikea päästä. => merkkikohtaiset vakuutukset jotka myydään autonvalmistajan brändin alla (mm. BMW, Volvo)

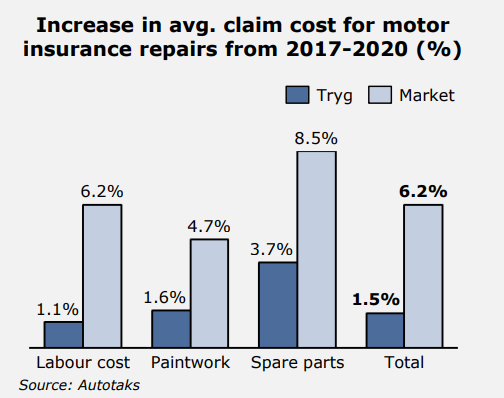

Loppuun autovakuutusten hintakilpailuun liittyen pari huomiota Ifin kilpailijoiden Trygin ja Gjensidigen Q2-raporteista heinäkuulta. Niissä esillä olivat vakuutusten hinnankorotukset.

Trygin Q2’21-esityksen sivulla 6 todettiin Skandinavian ajoneuvovakuutusten olevan edelleen erittäin houkutteleva markkina. “Motor insurance remains a highly attractive business in Scandinavia unlike many European countries.”

Q2-esityksen sivulla 12 nostettiin esille Norjan ja Tanskan keskimääräisen autovakuutuksen hintakehitys vuodesta 2011 alkaen

sekä vakuutuskorjausten hintojen nousu 2017-2020 (s. 16).

konffapuhelussa Carnegien analyytikko kysyi hinnankorotuksista. Trygin CEO Morten Hübbe totesi erityisesti Norjassa ja myös osin Tanskassa hinnankorotuksia tapahtuneen. Hinnankorotusten ja asiakkaiden lähdön välillä ei kuitenkaan ole selvää yhteyttä, joku lähtee pienestäkin korotuksesta. Pohjoismainen tiukka kurinalaisuus näkyi Hübben vastauksessa. Hän totesi Trygin pysyvän lujana ja tekevän tarvittavat hinnankorotukset ja hyväksyvän seuraukset ylimmällä rivillä.

Tryg Q2’21 Transcript, s. 16: “So, I would not say there is any sort of statiscally clear pattern of elasticity on pricing in corporate, and that is probably why we need to continue standing firm that we do the price increases necessary and we accept whatever consequence we will see on the top-line. But, of cource, it is helpful that competitors are following suit, particularly Norway and starting to see the same in Denmark.”

Gjensidigen Q2-puhelussa olivat esillä hinnankorotukset, kannattavuuden vahvistaminen ja Pohjoismaisen vakuutusmarkkinan hyvä momemtum. Gjensidigen CEO Helge Leiro Baastad totesi inflaation olleen puheenaiheena ja kilpailijoidenkin on vahvistettava kannattavuuttaan. Baastad uskoi myös koko markkinan kokonaiskuvan säilyvän samanlaisena.

43:30: “As I said, It is firm market. It has been lots of debate regarding claims inflation. If you look the profitability level of our competitors, they need to strengthen profitability as well.”

1:01:35: “There is a very good momentum with non-life insurance in whole industry in Scandinavia. We see it certainly in our figures. I don’t quite see in the short or medium term that this competitive picture should change dramatically. Could be suprises so i’m not giving any guarantee. But it looks quite promising.”

If muuten siirtyi ainakin yritysmyyjissä kiinteään kk-palkkaan joskus 3 vuotta sitten, jolloin parhaat nostivat kytkintä.

Parhaat yritysmyyjät ottavat jopa 200k€ vuodessa kilpailijoilla, työsuhteessakin. Älytön liksa merkonomille lähinnä siitä, että veivataan muutaman vuoden välein asiakasyrityksiä sisään ja ulos. Toki, ovat alansa ammatilaisia ja osaavat yritysvakuuttamiset salat unissaankin, mutta ovat neuvotelleet kyllä liksansakin kohdilleen. Lienee Ifin kannalta tosiaan merkittävän paljon pienempi kuluerä nuo myyntimiesten palkat.

Huikeaa! Suurkiitos erinomaisesti pureskellusta ja poimitusta konffapuhelusta ![]() IFin markkina-asema ja tekeminen ylipäänsä tosiaan vaikuttavat melko vakuuttavilta.

IFin markkina-asema ja tekeminen ylipäänsä tosiaan vaikuttavat melko vakuuttavilta.

pitkäaikaisen Sammon ex-omistaja olen eri mieltä IF toimarin kanssa. Jos maailman kirjat menisi sekaisin ja korkotaso olisi vaikka 2 % niin combined ratiolla on yksi suunta = ylös. saattaa olla, että norja joskus pääsee tähän korkotasoon ja on mielenkiintoista seurata miten markkina toimii. pakko silti sanoa, että on tämä IF sveitsiläinen kello. symmetrinen riski on kuitenkin vakuutuspuolella epäotollinen. näinkään huippuyhtiön on vaikea nostaa kurssia, kun kaikki on jo iskussa ja hinnoiteltu. yksi toivo olisi, että kilpailijat (osuuskunnat) ovat huonompia kuin on kuviteltukaan. mene ja tiedä.

Saako tämän jostakin linkistä auki kuka vain, vai onko maksullinen palvelu?