Itse käytän sitä “käteisvaraston” korvikkeena. Eli lappuna joka oletusarvoisesti tuottaa vain vähän yli 0% mutta jonka voi erikoistilanteessa likvidoida ja siirtää rahat muualle. Käteiselle se oletusarvoinen tuotto kun on tasan 0%.

Ja kyllä, tiedän että ei Sammon päivittäinen kurssi ole immuuni heilumiselle ja riski tietenkin on että arvo hieman vaihtelee, mutta tämä on siivu jota normitilanteessa ei pitäisi joutua koskaan purkamaan ja pieni riski on pakko hyväksyä jos kaipaa sitä yli nollatuottoa tällekkin pääomalle. Varsinainen käteissiivu on sitten erikseen normaali veivaustoimiin ja “vararahaston” vuoksi sen voi aina välillä ajaa myös lähelle nollaa. “nopean toiminnan rahat” vs “sammon osakkeessa istuvat hätävararahat” ja sitten tietty vielä viimeisenä takalaitana on vielä hieman lisää muualla ettei tule nälkä jos tulee oikein iso musta joutsen.

Ja tämä siivu tällä hetkellä Sampo-parkissa on noin 10% sijoitusvarallisuudesta ja “nopean toiminnan käteinen” heiluu siinä 0-20% haarukassa.

Yhtä lailla se sammon osake dippaa, jos alkaa yleinen mörnintä. Jos ensin otat -20% kurssista, niin (lyhyellä välillä) se 5% osinko tuotto ei välttämättä lämmitä. Ja tuossa kohtaa ehkä näät osakkeita joista voisi saada vaikka +50% tuoton, eikä vain tuota sammon 25% korjausta + osinko. Joten saatat myydä nämä käteiset 20% alella että pääset tuohon parempaan tuottoon kiinni, jolloin “käteisen korvike” olikin kaukana siitä.

Ja jos sampo saa 3% osinkotuotto tina hinnoittelun, voi korko muutokset vaikuttaa sampoonkin rajusti.

Hyötypohdintaa @Johnnyboy’lta niistä riskeistä, joita mahd. tulossa oleva yleismörnintä voisi meinata. Ml. Sammon osakkeelle.

Yhtäältä korkojen nousu toisi Sammon wanhan ajan määräaikaistiliä muistuttavalle osakkeelle kovan kilpailijan (korkotuotteet).

Toisaalta korkojen nousu iskee eniten kasvuosakkeisiin, kun Sampo on arkkiesimerkki arvo-osakkeesta. Kovatuottoisia kilpailevia osakkeita ei viime vuosien tapaan olisi tarjolla ja Sammon kaltaisten vakaiden linnakkeiden suhteellinen asema paranisi.

Kaiken kaikkiaan pörssimarkkinoilla ollaan nyt tulevaisuuden suhteen sumussa😳

Jos ase ohimolla pitäisi laittaa kaikki omat sijoitusrahat yhteen suomalaiseen kohteeseen niin en vaan keksi parempaa kohdetta kuin Sampo.

Katsokaa muuten Elisan kurssia, ei mitään kasvuodotuksia, turvallisen tylsää kassavirtaa vuodesta toiseen ja kertoimet aivan älyttömät. Minusta Sampo on tulevaisuudessa samanlainen mutta siinä on lisäksi vielä kasvuoptio mitä Elisassa ei ole.

Toki korot vaikuttavat sampoon hyvin monella eri tapaa, ja foorumilaisten on (ainakin minun) mahdoton arvioida mikä näiden summa on.

Korot vaikuttavat esim.:

Arvostuskertoimiin

Floatin tuottoon

Kilpailutilanteeseen hinnoissa, kun float alkaa myös tuottamaan

Jos korot nousee inflaation takia, nousee myös sammon kulut inflaation takia

Suurin ero varmaan se, että elisa pystyy jakamaan koko tuloksensa osinkoina. Ehkä sampokin tähän pystyy, kaikenmaailman solvenssit vähän hämäriä, mutta politiikka on että jakavat +70%. Jolloin yield jää matalemmaksi.

Nykyään ei taida olla ihan niin yksiselitteinen (kun on kaikkia vakuutusosinkoja sun muita lanseerattu), mutta eikö tuo 70% ollut CMDssä? @Mirko_Sampo_IR

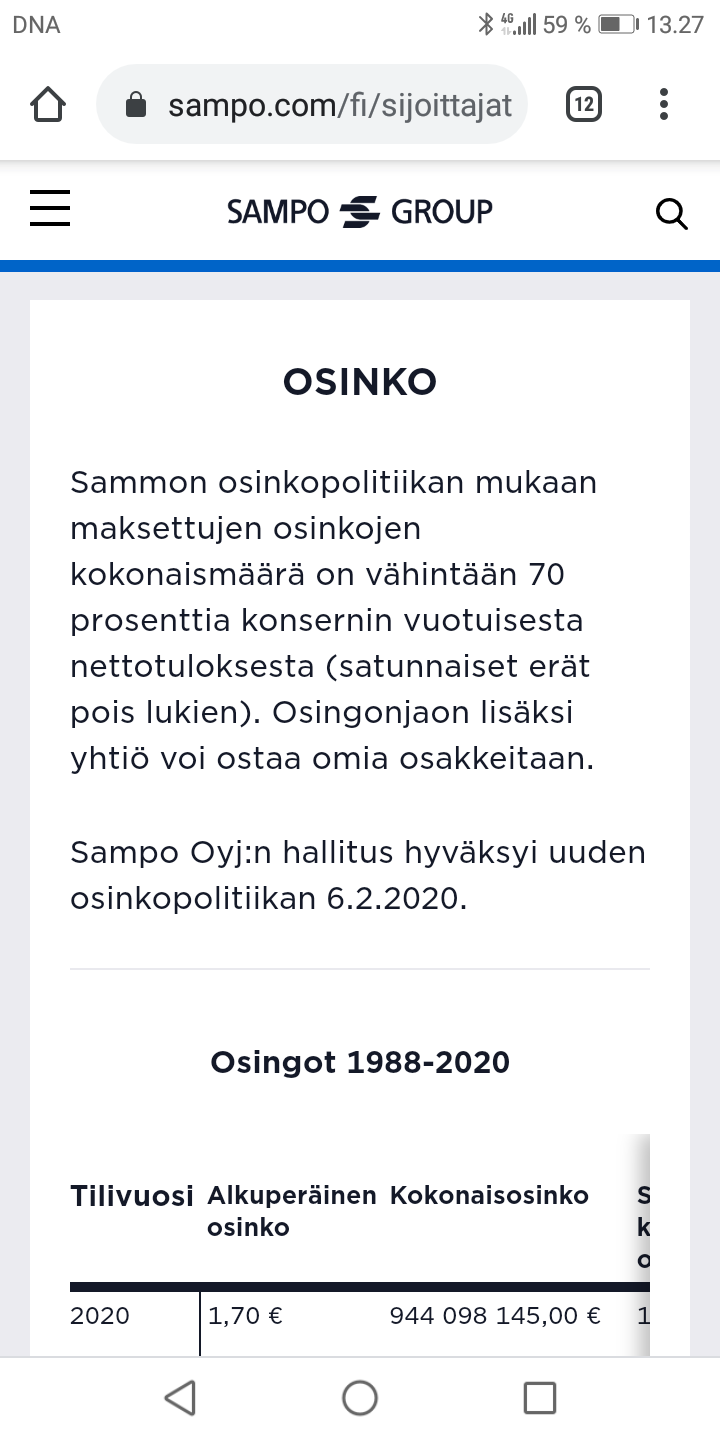

Sampo sivuillaan itse ilmoittaa osinkopolitiikan olevan vähintään 70% tuloksesta ilman kertaeriä. Onko jotain sisäpiirin tietoa vai sivut päivittämättä (28.5. viimeksi)

Mikäänhän ei Sampoa estä maksamasta koko tulosta Jos rahalle ei muuta tarvetta ole.

Ainoa rajoite varmaan tuo solvenssi II haarukka sekä lainojen takaisinmaksu. @Sauli_Vilen , @Mirko_Sampo_IR tai joku muu enemmän solvenssi asiasta ymmärtävä voisi joskus avata tätä vähän.

Onko tuo solvenssi suhde periaatteessa joku “laskennalliset vakuutusvastuut/oma pääoma”, jolloin vakuutuskannan ja maksutulon (ilman hinnankorotuksia) kasvaessa vaikka 5%, pitää omanpääomankin kasvaa 5%, joten yliajan ei voida jakaa 100% tuloksesta ulos, vaan osa jää tasetta vahvistamaan, jotta pysytään 170%-190% solvenssi rangessa?

Kuten sivuilla todetaan, politiikkana on jakaa osinkoa vähintään 70% tuloksesta satunnaiset erät pois lukien.

Viime kevään CMD:ssä lanseerasimme termin “vakuutusosinko”, jonka tarkoitus on auttaa sijoittajia hahmottamaan, minkä verran osingosta syntyy vakuutusliiketoiminnoista. Vuodelta 2020 osinkoa maksettiin 1,70 euroa per osake, josta vakuutusosingon osuus oli noin 1,60 euroa. Tavoitteena on kasvattaa tätä osaa osingosta linjassa vahinkovakuutusliiketoimintojen tulosten kanssa.

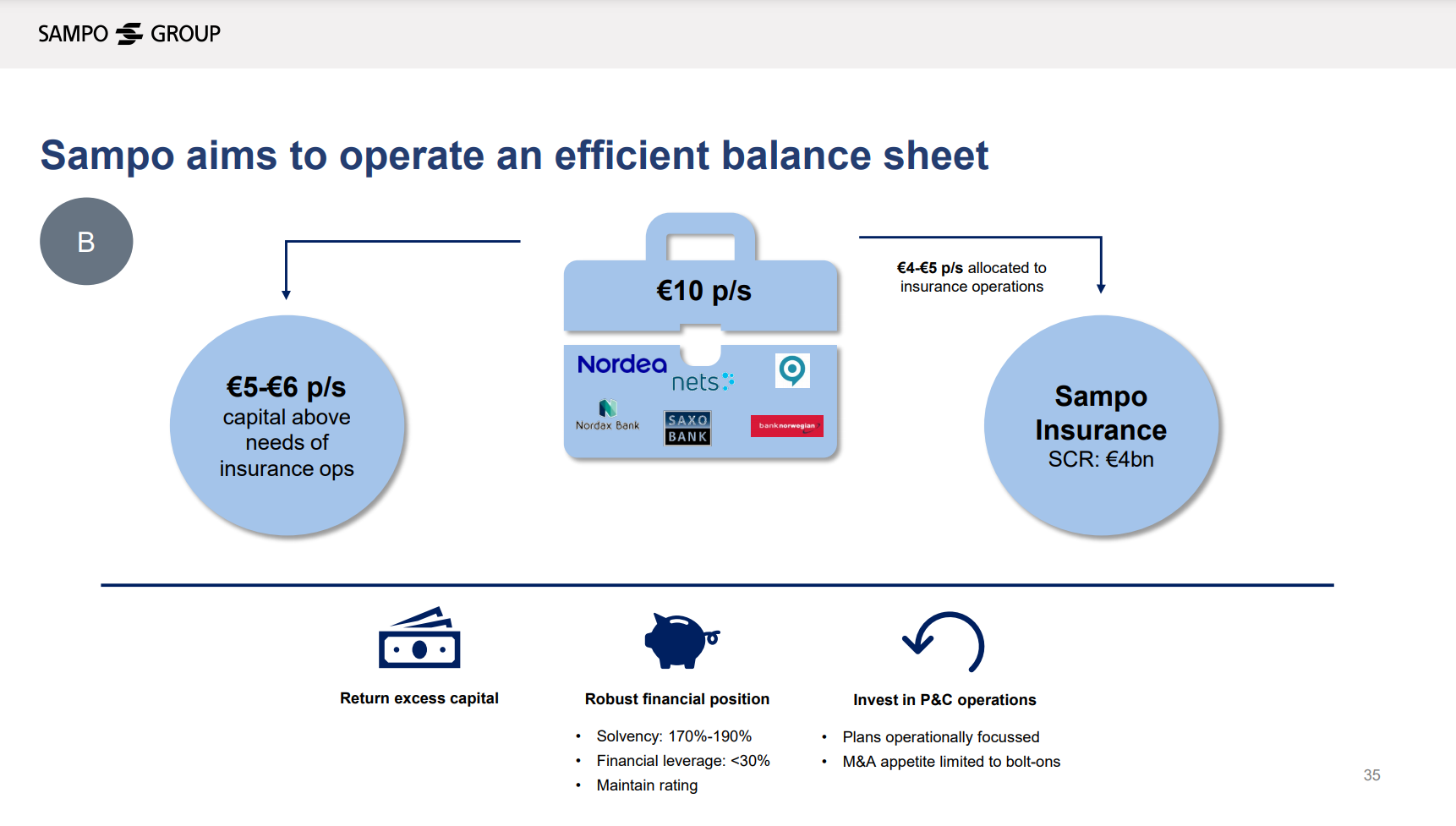

Nordeasta ja muista sijoituksista irtautuminen synnyttää ylimääräistä pääomaa. Ylimääräistä pääomaa syntyy, kun konsernin Solvenssi II:n mukainen vakavaraisuuspääomavaatimus (SCR = Solvency Capital Requirement) laskee. Ja se laskee, kun tuo markkinariski (market risk) laskee. Vähemmän sijoituksia = vähemmän markkinariskiä.

Toisin sanoen omien varojen (SII Own funds) ja vakavaraisuuspääomavaatimuksen suhde paranee = Solvenssi II -vakavaraisuussuhde paranee. Voitonjako pienentää omia varoja, joten mitä korkeampi Solvenssi II -vakavaraisuussuhde, sitä enemmän osinkoa voi jakaa.

Sammon tavoite vuosille 2021-2023 on 170-190 prosentin vakavaraisuussuhde.

Ylimääräisen pääoman määrä riippuu tietenkin Nordean ja muiden sijoitusten arvon kehityksestä. Vuodenvaihteessa sijoitusten arvo oli karkeasti 10 euroa per osake, josta ylimääräistä pääomaa olisi 5-6 euroa.

Tuo loput 4-5 euroa menisi taseen vahvistamiseen, toisin sanoen velkojen maksuun. Kun taseesta poistuu omaisuutta, täytyy myös niiden takana olevaa velkaa pienentää, jotta velkaisuusaste ei nouse liian korkealle. Ihan samalla tavalla, jos myyt asunnon, joka on rahoitettu asuntolainalla, täytyy lainakin maksaa pois.

Sammon tavoitteena vuosille 2021-2023 on alle 30 prosentin velkaisuusaste (laskukaava: rahoitusvelat / (rahoitusvelat + oma pääoma (IFRS)).

Alla oleva, CMD:ssä esitetty kuva on luonnollisesti siltä osin vanhentunut, että Nordean osake on sittemmin noussut vuodenvaihteen 6,67 eurosta. Tän hetken kurssitasoilla noiden sijoitusten arvo on karkeasti noin 13 euroa per osake (toukokuun Nordea-myynti mukaan lukien), josta ylimääräistä pääomaa olisi noin 9 euroa per osake.

Tarkemmin ottaen Solvenssi II:lla säädellään pääomia, ei kassaa sen varsinaisessa merkityksessä. Yhtiöllä voi olla iso kassa, mutta vähän pääomia (joo, kuulostaa vähän hassulta). Sammolla oli vähän tämänkaltainen tilanne vuonna 2019, kun konsernin vakavaraisuus jouduttiin vielä laskemaan myös FICO-laskentakaavan mukaisesti ja Nordeaan kohdistuvat vakavaraisuusvaatimukset muuttuivat. Tämä johti tilanteeseen, että kassassa oli kyllä reilusti likviditeettiä, mutta pääomaa sen hyödyntämiseen oli muutosten myötä vähemmän.

Virkkeen jälkiosa toki oikein, eli tarkoituksena on pitää huolta, että vakuutusyhtiö selviää velvoitteistaan tilanteessa kuin tilanteessa

Hyvä kirjoitus @Mirko_Sampo_IR, kiitos siitä. Ei kansankapitalistilla kaikki terminologia eikä varsinkaan direktiivit hallussa mutta hyvä että iso kuva jotenkin…

Eli jos Solvenssi ja velkaisuus sopivia, eikä investointeja näköpiirissä niin osinkoa voi jakaa enemmän suhteessa vuoden tulokseen? Jopa sen 100%?

Ja ymmärsinkö oikein, että vuoden 2020 tuloksesta vain 0,10€ tuli muualta kuin vakuutus toiminnoista?

Teoriassa koko tulos on toki mahdollista jakaa ulos osinkona. Nettovaikutus solvenssiin ja velkaisuuteen olisi silloin nolla. X määrä tulosta parantaa solvenssia ja velkaisuutta, ja saman määrän jakaminen osinkona heikentää niitä vastaavalla X määrällä. Tässä tilanteessa tosin ei ihan hirveästi jäisi liikkumavaraa, joten ihan koko tuloksen jakaminen osinkona ei pidemmän päälle ole optimaalista. Lyhyellä aikavälillä toki jakosuhde voi hyvin olla yli 100%, mikäli taseessa on ylimääräistä pääomaa, jota päätetään palauttaa.

Tuo 0,10 euroa per osake heijasteli käytännössä Nordean viime keväänä jakamaa osinkoa.

Tämä ei nyt varsinaisesti Sampoon liity, mutta täytyy nyt kehaista, kuinka upeaa työtä @Mirko_Sampo_IR tekee.

Eilen käsittääkseni suuri päivä ja onnittelut siitä myös! Tästäkin huolimatta jaksat sunnuntaina valaista meitä, vaikka tuskin työsuhteen puolesta olisit velvoitettu.

Jos Sampo on Helsingin pörssin kruunun jalokivi niin kyllä on timanttinen IR-henkilökin. Vielä kerran onnea ja kiitos upeasta työstä.

Se olisikin mielenkiintoista kuulla @Sauli_Vilen, että miten hän näkee oman ennusteensa toteutuessa ja kaiken muun ollessa ceteris paribus niin, mikä on hänen ajatuksensa osakekohtaisesta hinnasta, kun kaikki ylimääräiset osingot on jaettu ulos yhtiöstä. Lähtökohtana siis Saulin arvioimat lisäostot nykyisiin omistuksiin ja perus-ja lisäosinkojen maksut siihen asti, että mitään ylimääräistä jaettavaa ei enää ole. Kiitos Sauli jo etukäteen!

Juu Sauli on erämaassa ja kohta jo varmaan rakot kantapäissä…

Mutta hän mielestäni arveli jossain videolla, että sammon kursi säilyisi about nykytasossa 40-44euroa, kun siis ylimääräinen fyffe tönitty ulos. Näin siksi että kertoimet voi nousta kun puhdas vakuutusyhtiö ja If paukuttaa suht varmaa tuottoa. Ja edes Nordean myymisen aiheuttama tulospudotus ei siis pudottaisi kursia. Nyt en muista ulkoa miää videolla tuo oli, mutta nuo selaamalla Inderes Tv niin vastaus löytyy.

Edit: Joo tuo allaminittu video ja sen kohta about 21min. Range reilu 35-40e. ELi tietty se niin menee, että ottaahan se kurssiin kun lapioidaan fyrkkaa omistajille, vaikka kertoimet venyisi.

Pahoittelen, en viitsi kännykällä kesken työpäivän katsoa uudelleen, mutta muistaakseni tuolla puhuttiin siitä 35-40 euron kurssista ylimääräisten osinkojen jakamisen jälkeen

voihan ne multippelit nousta korkeallekin hyvänä aikana. kuitenkaan hastings & topdanmark multippelit eivät heikomman laadun vuoksi nouse niin korkealle kuin IF. jos minulta kysytään (ei tietenkään kysytä), mutta sanon kuitenkin, jos saat Sammosta exnordea exPE P/E > 25 niin ota ainakin osa voitoista kotiin. silloin kyseessä on TINA hinnoittelu.

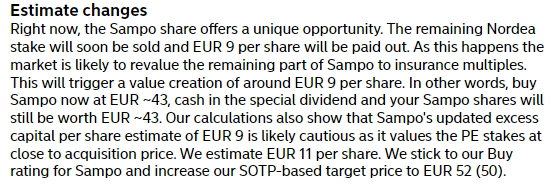

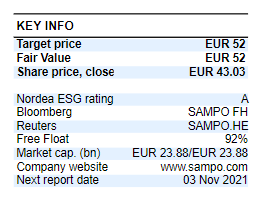

Tässä vielä muistutuksena Nordean ajatukset Sammon osakkeen uudesta tavoitehinnasta 52 euroa (päivitetty 12 elokuuta) ja mikä heidän ajatus on osakkeen tavoitehinnasta kaikkien ylimääräisten osinkojen jakamisen jälkeen, eli noin 43 euroa. Sen jälkeen, kun Nordea nosti Sammon tavoitehinnan 52 euroon 12. elokuuta on Nordean kurssi noussut 0,34 euroa per osake, mikä luonnollisesti on positiivista Sammolle.