Pientä spekulaatiota, jota tuossa pari päivää sitten pohdiskelin eräällä toisella areenalla.

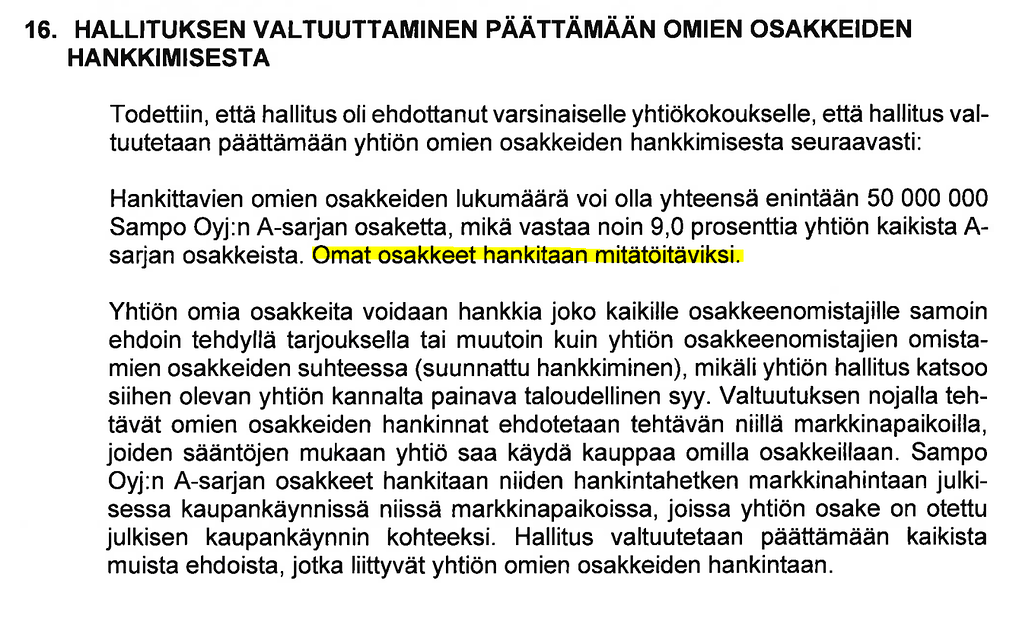

Omien osakkeiden takaisinostoon liittyen en löytänyt yhtiökokousaineistosta nimenomaista mainintaa osakkeiden mitätöinnistä (@Mirko_Sampo_IR tosin näin haastattelussa totesi). OYL mukaan julkinen osakeyhtiö ei saa omistaa yli 10% omista osakkeistaan, ja 50m osaketta on juuri ja juuri alle tuon rajan. Mitään pakkoahan yhtiöllä ei ole mitätöidä omia osakkeitaan:

15:4 §

Pitäminen, mitätöiminen ja luovutus

Hankitut, lunastetut tai yhtiölle muulla tavalla tulleet omat osakkeet voidaan pitää yhtiöllä, mitätöidä tai luovuttaa edelleen.

Topdanmarkin MCAP oli eilisen päätöskurssin perusteella n. 4,01 mrd euroa ja yhtiö omistaa itse n. 3% osakkeistaan. Sampo omistaa 46,7% + yhtiön hallussa n. 3% → jäljelläolevan osuuden MCAP n. 2,02 mrd euroa. 50m Sampon osaketta eilisellä päätöskurssilla (44,22) = 2,16 mrd euroa,

50m osaketta riittäisi noin teoriassa Topdanmarkin ostoon osakevaihdolla, tosin preemio ei olisi tällöin kovin kummoinen. Edeltä johdettuna preemio olisi n. 7% eiliseen päätöskurssiin (333 DKK), joka sattumoisin on samalla tasolla kuin 3 kk painotettu keskikurssi. Tilanne on hieman parempi, jos käytetään 6 kk painotettua keskikurssia (303 DKK), jolloin preemio olisi jo luokkaa 17%.

Hommassa on kuitenkin ns. muuta hyvää tarjolla. Yksi porkkana on pääsy Sampon jakamiin osinkoihin, mikäli järjestely toteutettaisiin ennen @Sauli_Vilen ennustamaa osinkosuihkua. Toinen on Sampon aliarvostuksen purkautuminen finanssisijoituksista irtautumisen myötä, mikä sataisi samaan laariin. Kolmanneksi, Topdanmarkin integrointi osaksi Ifiä parantaisi kokonaisuuden tehokkuutta.

Sitten se pihvi. Topdanmarkin omistuksesta 25% on tanskalaisilla (https://www.topdanmark.com/en/investors/share-profile/share-holders/). Tanskan lain mukaan osakevaihto olisi todennäköisesti veroneutraali, jolloin alkuperäisen (Topdanmarkin osakkeiden) hankintahinnan voi “rullata” osakevaihdolla saatuihin Sampo-osakkeisiin (ks. KPMG:n tuore muistio aiheesta https://home.kpmg/xx/en/home/insights/2021/04/denmark-taxation-of-cross-border-mergers-and-acquisitions.html):

Tax-exempt restructurings

Where the transaction is structured as a share exchange in which the seller receives shares in the purchasing company in exchange for shares in the target company, the seller may roll over the capital gain on the shares in the target company to the new shares. The rollover may be carried out either with or without preapproval from the tax authorities. Various conditions must be met, depending on whether or not preapproval is obtained, and local advice should be sought.

No preapproval is required where the transaction is structured as a tax-exempt merger, but special conditions must be met to obtain the rollover of capital gain for the seller and the tax values for the merging companies.

Järjestelyn veroneutraalius saattaa olla hyvinkin houkutteleva syy vaihtaa Topit Sampoon. Tanskassa pääomatulojen verotus on nimittäin huomattavasti Suomea kireämpää - progressio nousee 27%:sta 42%:iin jo n. 7.600 euron ylittävällä osalla! (Edit: tämä koskee luonnollisia henkilöitä - yhteisöverokanta on 22%, eli on tuo veroneutraalius yhteisöillekin merkittävä).

Vaihtoehtoinen skenaario on, että tuolla 50m osakkeella saisi haltuun sen 90%:a, joka mahdollistaa lunastusmenettelyn. Tällöin ostettavaa olisi enää 40,30% = 1,61 mrd euroa → preemio 34% + muu hyvä.

Ajatuksia?