Ja lisäys vielä. Jos mukaan otetaan mid ja small capit ym, Sampo on ollut koko pörssin kehnoimmassa kolmanneksessa.

sammon ihailijoiden ketju? en oikein ymmärrä. omistin sampoa yli 10 vuotta ja se oli oikein hyvä sijoitus. olin kuitenkin eri mieltä nordea sijoituksesta jo alunperin. muistan kuin stadigh yhtiökokouksessa luetteli miksi pankit ovat vihattuja kohteita. kaikki ne syyt pätivät silloin ja pätevät edelleen. en ymmärrä miksi heillä kesti tajuta se näin kauan. kyllä tuo nordea betsikin tuottaa varmaan yli 10% / annual, joten tuotti arvoa mutta liian isolla riskillä.

on aika lyhytnäköistä katsoa vaan muutamaa vuotta. kaikki firmat kokevat sen joskus. vakuutuspuoli rokkaa nyt kovaa, mutta en usko senkään olevan ikuista.

1 tykkäys

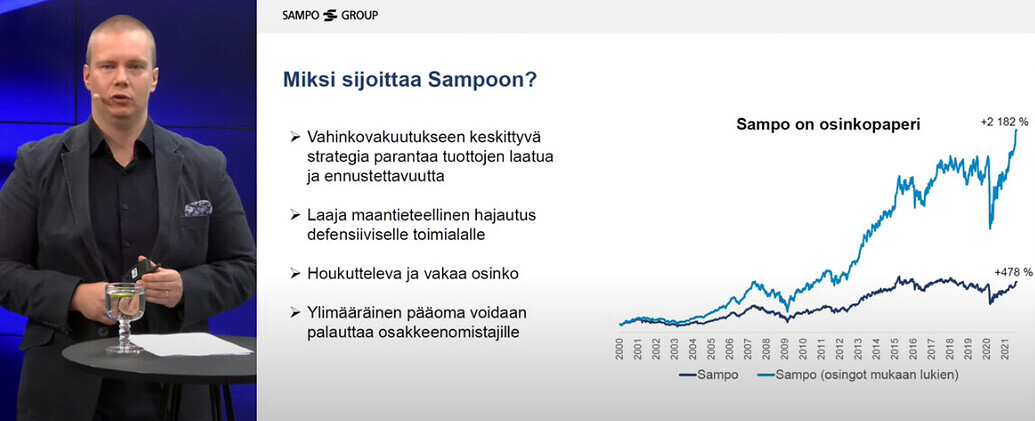

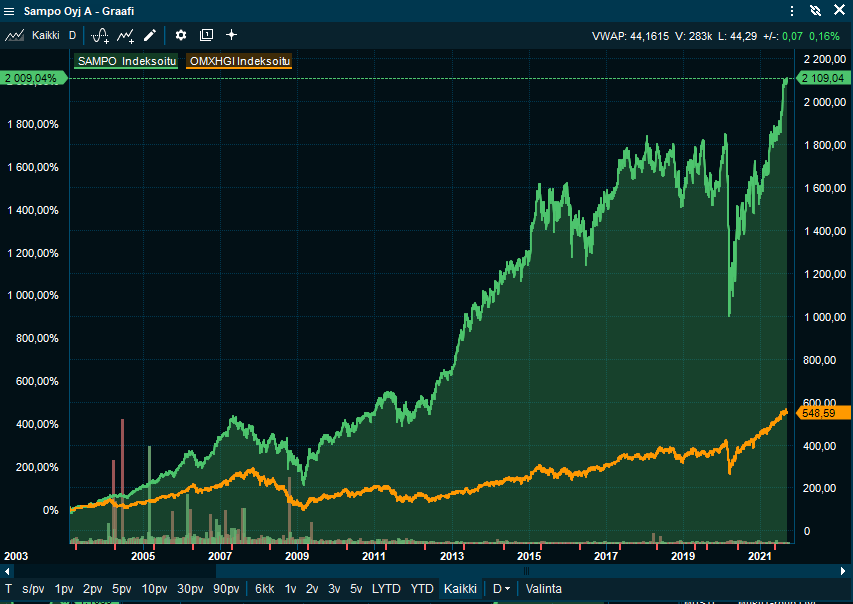

Otatko saman vertailukäppyrän ikiholdaajan näkökulmasta mikä Mirkolla tässä kuvassa eli vuodesta 2000 alkaen.

12 tykkäystä

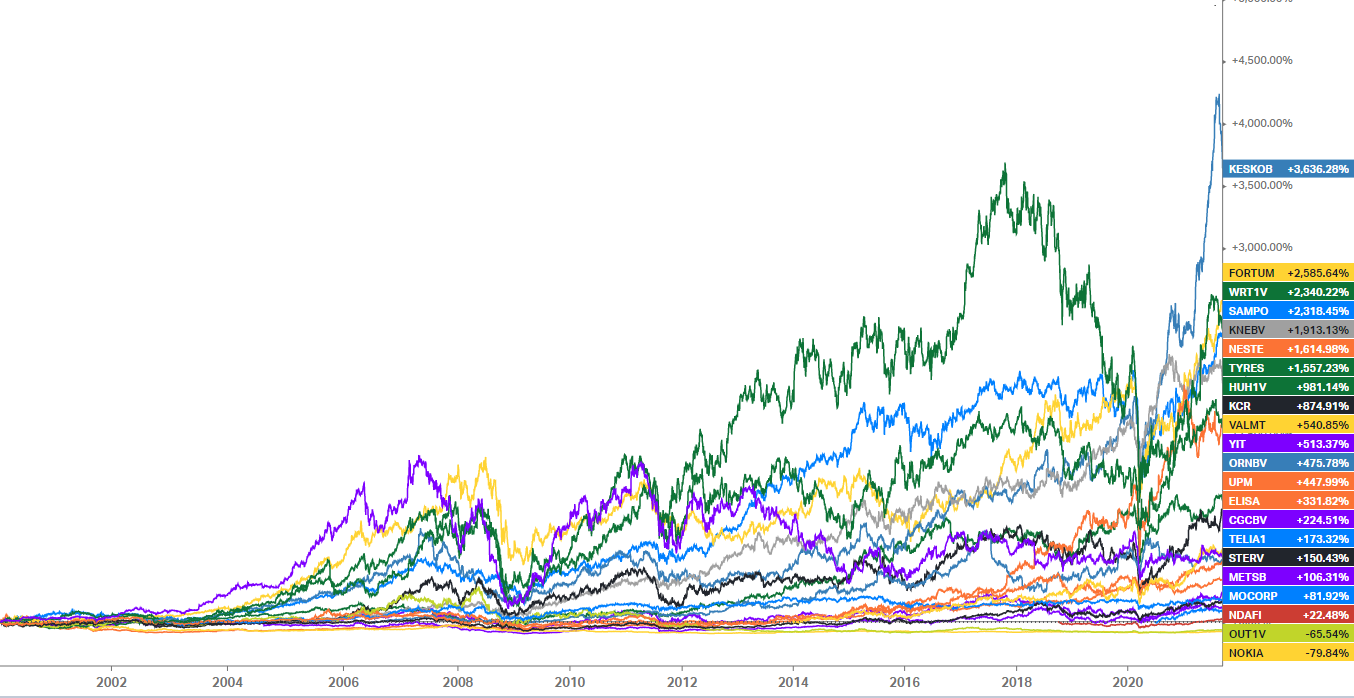

Sieltä se samponaattori kiilaa kärkeen.

Enpä tiedä onko sama ryhmä yhtiöitä enää mielekäs, mutta en viitsinyt tuota enää alkaa säätämään.

8 tykkäystä

Esitäppä täällä hieman kriittinen analyysi tai näkemys vaikka siitä, että miten on mennyt, lähtee viesti aika nopsaa.

Kaikkia näitä ketjuja hieman vaivaa sama ongelma. Jos yhtiöön liittyviä negatiivisia puolia tai vaikka tekemättä jättämisiä tuodaan esiin, siivotaan ketjua aika nopsaa. Jäljelle jää positiivinen. Toimii hyvin tässä hypemarkkinassa, mutta se on hyytymässä.

Toivottavasti se tekee hyvää sammolle. Olen sijoittaja myös. Välillä olen miettinyt, että valitettavasti. Näkisin mielelläni tekoja.

4 tykkäystä

Negailu on aina hyvästä, mutta nyt missasin mitä negatiivisia puolia olet tuonut esiin, muuta kuin 2v kurssikäyrän?

Yhtälailla poimit sampopullasta ne haluamasi rusinat ja puhut vain 2v tai 5v kurssikäyrästä?

Mutta jos osaat avata näitä negatiivisia näkymiä tulevaisuudesta, niin itse ainakin mielelläni lueskelen ![]()

16 tykkäystä

Maaliskuussa 2020 Sammon kurssi kävi 21 eurossa, jolloin laadukasta, defensiivistä vakuutustoimintaa sai räikeään ale-hintaan. Vakuutusbisnes tulee antamaan loistavaa riskikorjattua aitoa tuottoa tuontyyppiselle ostohinnalle.

PS. En siis itse osunut lähellekään tuota pohjahintaa, ettei jää väärää käsitystä.

12 tykkäystä

En luonnollisesti ota kantaa osakekurssispekulaatioihin, enkä tietenkään estä ketään pyörittelemästä historiallisia käppyröitä saati muuten yritä ohjata keskustelua suuntaan tai toiseen, mutta ajattelin kuitenkin antaa pennin ajatuksistani.

Historiallisten käppyröiden pyörittely ei omasta mielestäni ole välttämättä kovin hedelmällistä ja lisäarvoa tuovaa sijoituspohdintaa, koska: A) mikä on tapahtunut, on tapahtunut, eikä siltä osin muuksi muutu, B) historia ei ole tae tulevasta (niin kulunut fraasi kuin se onkin, mutta pätee sekä hyvässä että pahassa) ja C) historiasta on aina helppoa valita sopiva ajanjakso, joka miellyttää omaa silmää ja tukee omia ajatuksia.

Esimerkkejä kohdasta C)

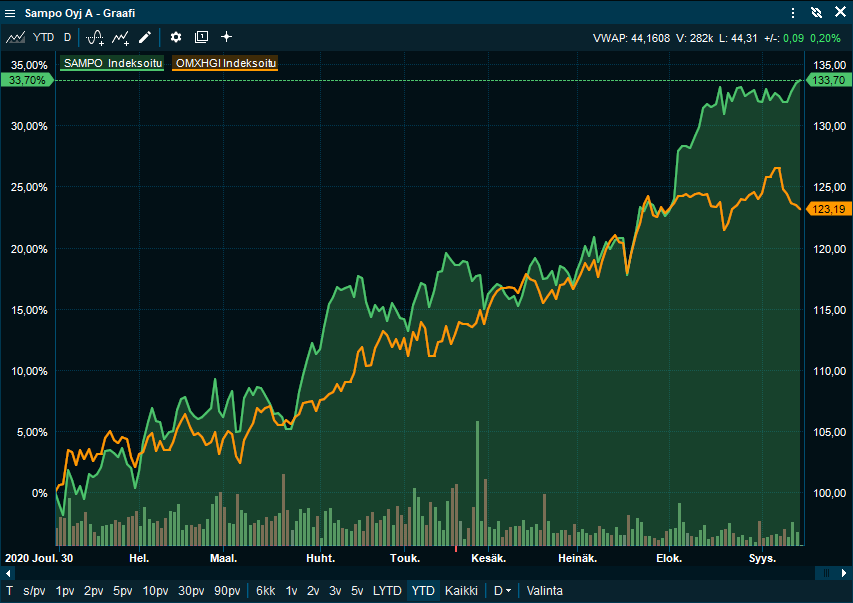

YTD-kehitys: Ei lainkaan pöllömpi!

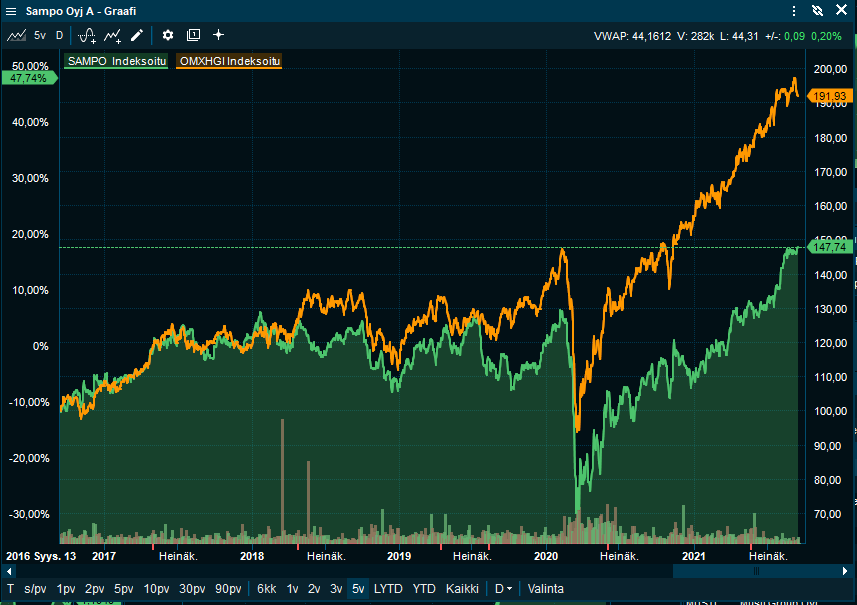

5v kehitys: Ei nyt ehkä ihan niin säkenöivää

Kehitys niin pitkältä kuin graafi antaa myöten: WAU!

Ymmärrätte varmaan pointin ![]() Eikä siis mitään pahaa ketään kohtaan! Jatkakaa

Eikä siis mitään pahaa ketään kohtaan! Jatkakaa ![]()

200 tykkäystä

Mahtavaa debattia, ja hyvä niin. Kyllä keskustelufoorumilla pitää olla sekä posii että negaa.

Lisäisin tuohon vielä sen, että jokaisen kannattaa peilata aina siihen omaan salkkuunsa. Mikä oli tavoite tuoton suhteen osaketta ostaessa ja mitkä oli ne asiat joilla uskoi tuottoa saavansa. Ja mikä on se sijoitushorisontti.

8 tykkäystä

En oikein ymmärrä, miksi kellään olisi oletuksena se, että Sammon kurssikäyrä kiitäisi koilliseen kuin milläkin teknofirmalla. Lyhyellä tähtäimellä voi tietysti tapahtua mitä vain, mutta Sampo on täysin väärä sijoituskohde pikavoittojen hakijalle.

Oon monta kertaa miettinyt tätä ketjua lukiessa, että Sampo on väärinymmärretty yhtiö. Kyseessä on 25 miljardin arvoinen, erittäin laajalti seurattu ja analysoitu vakuutusyhtiö, joka tekee rahansa kärjistetysti arvioimalla vakuutusasiakkaistaan tulevaa riskiä ja hinnoittelemalla sen oikein. Se ei myy hyperskaalaavaa softaa tai laajene vauhdilla uusille markkinoille, vaan myy sateella ja paisteella tarvittavaa palvelua ihmisille sillä markkinalla, millä se on kuningas. Miten tällaisen yhtiön kurssi edes voisi raketoida kestävästi, kun sitä arvioi ja kommentoi parikymmentä erillistä ammattilaista?

Sammon pihvi ei ole kurssinousu, eikä välttämättä edes osinkovirta - vaan enemmänkin se, että sijoittajan pääoma tulee olemaan huomattavasti paremmassa suojassa Sammossa kun lähes yhdessäkään muussa Helsingin yhtiössä. Tärkeä osa sijoittamista on tuottojen metsästämisen lisäksi se, ettei häviä pääomaa - ja Sampoon sijoittaneiden pääomaa vartioi pohjoismaiden paras vakuutusalan toimija, joka printtaa omistajilleen rahaa säällä kuin säällä. Defensiivinen ja laadukas liiketoiminta yhdistettynä vahvaan taseeseen takaa vakaan kyydin, jollaista ei muualta saa helposti.

Tuo vakaus ei kuitenkaan tule ongelmitta. Sampo ei voi kasvattaa EPSiä hirmuista vauhtia, ja liiketoiminta on erittäin ennustettavaa ja yllätyksetöntä (tässä bisneksessä yllätykset ovat itse asiassa epätoivottuja). Ja kiitos tuon laajan seurannan ja large cap -statuksen, on markkinalla hyvä käsitys siitä, miten Sampoa pitäisi arvottaa. On siis äärimmäisen vaikeaa tehdä Sammolla ylituottoa. Käytännössä pitäisi päästä ostamaan totaalisen paniikin vallitessa, kuten varsin moni tekikin (itseni mukaan lukien) puolitoista vuotta sitten. Muulloin ostaessa tuotto ei ole häikäisevää, kuten moni on osoittanut viimeisissä viesteissä. Vastaavasti Sammosta ylihinnan maksaminen on suurempi ongelma kuin monen kasvuyhtiön kohdalla, koska yhtiö ei tee taikatemppuja omistajilleen ja kuro kuplahinnoitteluja kiinni kasvulla.

Mutta pitääkö sen tuoton olla häikäisevää? Ei tietenkään pidä. Ei kukaan osta yksiötäkään Lahdesta ajatuksella, että ehkä tää on viiden vuoden päästä omakotitalo Kalliossa. Kuten muidenkin defensiivisten kohdalla, niin Sammonkin kanssa pitää ymmärtää se, että osa “ylituotosta” ilmenee silloin, kun markkinalla menee huonosti ja Sampo oletettavasti pitää pintansa paremmin kuin keskimääräinen yhtiö. Sitä on vain vaikea nähdä silloin, kun kurssirallit ovat arkipäiväisiä. Mutta silloin, kun sijoitushorisontti on pitkä, niin Sammon kaltaiset firmat pärjäävät suurella todennäköisyydellä hyvin: erittäin laadukas ja vähäriskinen liiketoiminta harvoin päätyy ojan pohjalle.

Jos tavoite on peitota indeksi, niin kannattaa vaihtaa ketjua: täällä on kyllä keskusteluita fantastisista kasvuyhtiöistä, joiden kyydissä voi saavuttaa korkeita arvonnousuja ja voittaa indeksin. Mutta Sampo ei sellainen ole, ja se ei sellaiseksi muutu millään jossittelulla.

95 tykkäystä

Riittävän pitkän käppyrän kun piirtää, saa vaikka maailman vanhimmasta firmasta voittajan. Viimeiset kaksi vuotta on ollut todella vaikeaa. Eikä sitä oikein millään pyyhi pois. Myös sijoitushorisontit ovat muuttuneet.

Teoilla tarkoitat osingonjakoa? Vai Sammon liiketoimintaa? Olenko väärässä, jos sanon sinun ja ehkä muutaman muunkin olevan pettynyt nimenomaan Sammon kurssikehitykseen, muttet välttämättä osakkeen takana olevan yhtiön operatiiviseen suorittamiseen? Minusta täällä on nyt marmatettu aika monta viestiä kurssikehityksestä, jonka lyhyen aikavälin pumppaaminen ei tosiaan taida olla Sampon agendalla kovinkaan korkealla…

Yhtiöstä ei ole puhuttu hetkeen halaistua sanaa. Toki pitempään kyydissä olleet ovat ihan fiksuja jutelleet Nordea- casesta, joka ei kai kenenkään mielestä mennyt ihan nappiin vaikka nyt lukujen valossa suht. asiallisesti näyttää päättyvän!

Mutta itsekin olen tietty piensijoittaja, joka hyppäsi kylläkin loistavaan aikaan sisään 2x hinnoista ja sai ostettua aivan hemmetin hyvin performoivaa yhtiötä halvalla, ja joka oli senkin jälkeen vielä pitkään alennuksessa. Tankkasinkin tänä vuonna kahteenkin kertaan. Alkuvuoden ostoillekin on saanut +20% ja osingot oikeasti pienellä riskillä. Yksi salkun parhaista riveistä. Eli näkökulmaa muuttamalla parin viimeisen vuoden “vaikeus” on aika helppo pyyhkiä pois… Joo ei tullut +300% neljään kuukauteen niinkuin joistain puodeista on tullut, mutta pitikö sellaista odottaakaan?

Eikä kaikkien horisontit ole välttämättä muuttuneet mihinkään, vaikka siltä tuntuisikin!

Tää menikin näköjään Hadeksen kakkoskitaran soitteluksin, sen verran tuli kirjoiteltua että ei viitsi kumittaakaan ![]()

24 tykkäystä

Kyllä. Kurssikehitys on se heikko kohta ja pelkään pahoin, että siinä voidaan epäonnistua taas. Omien osto tähän taitekohtaan voi olla riskipeliä, jossa rahaa poltetaan ilmaan. Jos kurssitasot yleisemmin laskevat myös. Ja se voi olla pitkään näin.

Koita nyt päättää onko kurssi mörninyt vai onko kurssi aivan huipussaan ja omien ostoissa ei siksi järkeä. Molemmat eivät voi olla samaan aikaan totta. Jos kurssi on liian korkea omien ostoon ei tätä sitten kannata itsekään omistaa. Jos argumentti myymistä vastaan on verot niin sitten ei varmasti myöskään osingot maistuisi kun niiden veroseuraamus on saatavaan rahaan nähden vieläkin korkeampi.

20 tykkäystä

Tässä omien osakkeiden takaisinostossa kannattaa muistaa, että ostot alkavat vasta marraskuussa ja Sammon päiväkohtainen vaihto on 30-40 MEUR haarukassa ja Sammon ostot voivat maksimissaan olla 10% päivävaihdosta. Tämä ajallinen hajautus vähentää riskiä, että ostetaan vain huippuhintaan, koska ihan heti tämä ohjelma ei ole maalissa. Joskus yhtiöt asettavat myös maksimi osakekohtaisen hinnan, minkä yli ostoja ei tehdä. Tämä olisi mahdollisesti pitänyt ilmoittaa samalla, kun osto-ohjelmasta kerrottiin mikäli tällainen rajoite olisi asetettu.

Sammon ylin johto ja viestintä on erittäin paljon painottanut miten tylsääkin tylsempi Sammosta tulee, minkä tarkoituksena on varmasti edesauttaa Sammon kertoimien nousua muiden tylsien huippulaatuisten vakuutusyhtiöiden tasolle. Niin pitkään, kun Nalle on puheenjohtajana en sulje pois myöskään mahdollisuutta, että kaikkien rönsyjen siivoamisen ja kertoimien parantumisen jälkeen Sampo myydään hyvällä preemiolla jollekin isommalle toimijalle. Tämä on ehkä ajatus, jolla viihdytän lähinnä itseäni, mutta laitettiinhan Sampo Pankinkin luvut huippukuntoon ennen kuin se myytiin hyvällä hinnalla Tanskalaisille.

10 tykkäystä

Siellä juuri on se Sammon ongelma. Kurssi on korkeahko, mutta sitä ei saada nostettua oikeaan arvoonsa, koska toimenpiteet ovat mitä ovat. Siksi se mörnii suhteessa potentiaalinsa. Lisäksi kun se kuitenkin on korkeahko, omien ostojen vaikutus laskevassa markkinatilanteessa voi olla mitätön.

Eli pahimmassa tapauksessa ostetaan omia valtava määrä ja mitään ei kurssille tapahdu. Sitten jäädään odottelemaan osinkoja, jotka kasvavat, mutta eivät ole vieläkään kovin kummoista verrattuna viime vuosien tuottoihin muualla. Laskevassa markkinatilanteessa Sammolla on roolinsa arvonsa säilyttäjänä. Näkisin tämän funktion kuitenkin erityisesti institutionaalisten sijoittajien tärkeänä työkaluna. Piensijoittajat sitten voivat odotella ja odotella, että jotain tapahtuisi.

Sammolla on edellytykset paljon parempaan kuin mitä on viimeiset pari vuotta saatu tai miltä nyt tulevat toimenpiteet näyttävät.

2 tykkäystä

Pystyisitkö jotain konkretiaa antamaan, jotta saisi jotain tartuntapintaa kirjoituksesta? Mikä on tuo potentiaali? Mikä on tämä “paljon parempi” ja millä edellytyksillä sinne päästäisiin mielestäsi?

5 tykkäystä

Jos yritys on oikein hinnoiteltu, omien oston ei pitäisikään nostaa kurssia, eikä laskeakaan.

Tarkoitat varmaan, ettei vaikuttaisi markkina-arvoon? Yksittäisen osakkeen tunnusluvut kuitenkin paranisivat omien ostoilla - oletuksena ostettujen lappujen mitätöinti- mikä kuitenkin luultavasti nostaisi kurssia? Eli yksittäisen osakkeen arvo nousee, kurssi seuraa?

Edit: omistamani osuus Sammosta kasvaa kun Sampo ostaa omia osakkeitaan, jos pidän kaikki nyt omistamani osakkeet. Eli osakkeitteni teoreettinen arvo nousee, luulisi osakekurssin - tehokkailla markkinoilla - seuraavan?

2 tykkäystä

Mielestäni on yleisesti ottaen hyvä että yhtiöketjuihin tulee haastoa ja kritiikkiä, eihän näiden ole tarkoitus mitään faniketjuja olla, eikä juuri tämä ketju mielestäni ole koskaan ollutkaan.

Omien ostot jakavat aina mielipiteitä. Yhdysvalloissahan ne ovat olleet sijoittajien mieleen iät ajat, täällä aika tuore ilmiö. Jos yhtiö on kohtuullisesti hinnoiteltu, kuten Sampo on, mielestäni on aika järkevä vaihtoehto käyttää osa Nordea-rahoista siihen. Ymmärrän huolesi markkinakorjauksesta jossa Sampokin valuisi alaspäin, mutta ei yhtiö oikein voi tuollaisten spekulaatioiden pohjalta suunnitella asiaa.

Sampoa voi kritisoida monesta viimeisten vuosien asioista. Kymmenen vuotta sitten yhtiölle hinnoiteltiin preemio siitä että voimakaksikolla on loistava historia yritysjärjestelyissä. 10-luvun aikana mitään unelmadiilejä ei enää kuitenkaan syntynyt. Mietin että kerskuttiinko Sampo-pankin älyttömän korkeasta myyntihinnasta vähän liikaa, niin että muut alkoivat vähän vetäytyä ja olla varuillaan?

Toinen asia mistä voi kritisoida on, että osingonjaon kasvattamisesta alkoi 10-luvun lopulla tulla vähän jo pakkomielle, minkä vuoksi käteistä ei ollut reservissä alkuvuodesta -20 kun tarjoutui loistomahdollisuus ostaa Topdanmark.

No, nämä ovat historiaa, ja mielestäni viimeiset askelmerkit ovat hyviä: muuttuminen Wahlshire Stadigwaystä vakuutusyhtiöksi vähentää jonkin verran riskejä, koska yrityskaupat voivat myös epäonnistua. Osingonjakoa ollaan järkevöitetty. Nordea-myynnit tulevat ajoittumaan paremmin kuin jos Elliotin painostus olisi toiminut täysin, siitä tullaan saamaan ihan reilu hinta. Bisnekset jotka jäävät ovat yleisesti ottaen hyviä, If on kehittynyt loistavasti yli vuosikymmenen. Kurssi seuraa lopulta ihan täysin bisneksen kehitystä.

Sampo on varmaan lähempänä metsäsijoitusta kuin meemiosakkeita. Ei auta mennä metsään huutamaan että kasvakaa nyt saamari kymmenen metriä vuodessa, ei tässä koko elämää ole odotella. Sammossakin on omat riski- ja katastrofiskenaarionsa kuten metsäsijoituksissakin, mutta aika maltilliset kuitenkin.

48 tykkäystä

Osakekohtaiset tunnusluvut paranevat, mutta kassasta lähtee rahaa. Näiden pitäisi kumota toisensa jos osake oli lähtökohtaisesti oikein hinnoiteltu.

Huomaa, että tämä on ihan ok ja näin sen kuuluukin mennä.

Osuutesi yhtiöstä kasvaa eli jatkossa suurempi osa tuloksesta kohdistuu omistukseesi.

9 tykkäystä