Tuodaas pöytään taas muutama fakta Selvästi moni epäilee/on huolissaan, että jakaako Sampo ollenkaan lisäosinkoja vai tuleeko kaikki omien ostojen kautta. Sammon omien ostojen tahti on vakiintunut aika hyvin tuohon noin 100k/pv tasolle, eli Sampo ostaa omia osakkeita päivässä noin 4-5 MEUR vauhdilla tai ~100MEUR/kk. Jos Sampo hypoteettisesti haluaisi jakaa koko summan omien ostoina, menisi siihen yli 4 vuotta. Yhtiöhän on sitonut tuon taseen purkamisen nykyiseen strategiakauteen (2021-2023) ja näin ollen mikäli Sammon likviditeetti ei oleellisesti parane (en keksi syytä miksi näin kävisi), niin ei yhtiö voi kykene nykyisen strategiakauden aikana ostamaan omia osakkeita kuin luokkaa +3mrd:lla. Nämä siis karkeita lukuja, mutta pointtina se että taseen purkamiseksi on pakko jakaa myös osinkoja. Lisäksi Sampo on sanonut hyvin suoraan, että molempia työkaluja tullaan käyttämään (katsokaa vaikka oheinen Mirkon esitys: Pörssisijoittajan viikko | Rahoitus ja Pörssitulokkaat (13.9.2021) | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus). Oma veikkaus on että seuraava lisäosinko tulee vielä tämän vuoden puolella, kun seuraava potti Nordeaa myydään.

Omien osakkeista ostoista sitten sen verran, että onhan se itsestään selvää että mitä halvemmalla niitä ostat, niin sen enemmän luot arvoa. Kuvitelkaa hypoteettinen skenaario, Sammon osakkeita tulee tarjolle jostain kumman syystä 5e/kpl, kannattaisiko Sammon lapioida omia osakkeita päämärkänä? Totta kai kannattaisi, omistusosuutesi kasvaisi kohisten kun osakesarja pienenisi hurjaa vauhtia. Vastaavasti, osake rallattelee 100e tasolle, kannattaako omia osakkeita ostaa kun Ifin hintalappu on ~45mrd (P/E 50x)? Ei tietenkään kannata, osakesarja ei pienene käytännössä ollenkaan ja osakkeista maksetaan räikeää ylihintaa, eli arvoa tuhotaan. Numerot ovat totta kai hypoteettisia, mutta noilla äärilaitojen numeroilla helpompi alleviivata pointtia. Sammon osakehan treidaa nyt lähellä osien summaa ja vaikea nähdä, että omien ostot loisivat oleellisesti arvoa vs. perinteinen osingonjako (pl. verokohtelu mikä vaihtelee eri sijoittajien välillä).

Topdanmarkista vielä, Sampo on sanonut suoraan että nykyhinnalla ei osteta. Vaikea uskoa että näin tehdään, koska onhan tuo arvostus haastava. Täällä Foorumilla nousi aiemmin esiin ajatus siitä, että mitä jos Sampo tekisi Topdanmarkista vaihtotarjouksen omilla osakkeillaan? Jos oma arvostustaso olisi linjassa Topdanmarkin kanssa, niin silloin Topin yliarvostus ei olisi ongelma. Lisäksi preemiota ei välttämättä tarvitsisi maksaa niin paljoa, koska T omistajat saisivat S kautta osan synergioista. Mielestäni tämä olisi hyvinkin harkitsemisenarvoinen vaihtoehto Sammolle

Mun mielestäni omien osto on aina piensijoittajan etu. Jos sun mielestä kurssi on nyt ylihintainen, sä myyt: omien oston ansiosta pääset osakkeistasi helposti eroon yliintaan. Jos kurssi ei oe ylihintainen, et myy ja nautit siitä että omistusosuutesi firmassa kasvaa. Kurssilla ei pitäisi olla mitään merkitystä kun mietitään omien ostojen mielekkyyttä.

(Jos ei oteta välityspalkkioita ja veroja huomioon jotka voi sitten vaikuttaa lopputulokseen.)

Näinhän nyt vaan ei aina mene, myynnistä aiheutuu huomattavia veroja mikäli ostohinta on reilusti myyntihintaa alempi, sijoituksen kesto alle 10v, lisäksi menetetyt mahdolliset osingot - jokaisen kannattaa huolehtia vain omista myynneistään ei muiden, tässä on käyty keskustelua osingon vs. Omien oston järkevyydestä nykykurssein.

Omien ostojen juupas eipäs väittelyä voisi jatkaa vaikka Kahvihuoneessa.

Sijoittajia on erilaisia ja toisille nyt vaan maistuu osingot paremmin, kuin toisille.

Jos ei yhtiön voitonjakopolitiikka kelpaa, maailmassa on ties kuinka monta listattua osinkotykkiä, jotka eivät osta omia osakkeita. Aina voi äänestää jaloillaan, omaan napaan tuijottavan ininän sijaan.

Relevantein seikka lienee lähinnä se, millä hinnalla Sampo näitä omia osakkeita ostelee kuten juuri Sauli yllä kertasi.

Julkisessa kaupankäynnissä hankittujen osakkeiden lisäksi välittäjä voi tiettyjen ehtojen täyttyessä hankkia osakkeita nopeutettujen tarjousmenettelyjen kautta, jos sellaisia järjestetään.

Nordean tiedotteesta Sammon kannalta mielenkiintoisin lainaus omien osto-ohjelman aloituksen lisäksi.

ulkopuolisen välittäjä toteuttaa ja päättää osakkeiden takaisinostoista peruuttamattomien ohjeiden perusteella täysin itsenäisesti ja soveltuvien hinta- ja volyymirajojen sekä ohjelman ehtojen mukaisesti.

Takaisinosto-ohjelman keskeiset ehdot:

Ohjelmassa hankittavat osakkeet hankitaan muutoin kuin yhtiön osakkeenomistajien osakeomistuksen suhteessa (suunnattu hankkiminen) julkisessa kaupankäynnissä tai sen ulkopuolella.

Osakkeita voidaan hankkia enintään 500000000kappaletta, mikä vastaa noin 12,35:tä prosenttia yhtiön kaikista osakkeista.

Ymmärsin olevan kyse siitä, että Sampo olisi muuttanut osinkopolitiikkaansa, kuten jotkut allekirjoitettu mukaanlukien Wahlroosin haastattelusta ymmärsi. Sauli toi aiheeseen ihan hyvän näkökulman.

Monet piensijoittajat pitävät osingoista, erilaisista syistä, ja he saattavat olla ihan eri tilanteissa. Joten ihan sellaista täydellistä totuutta ei asiassa ole.

Kiitos hyvästä kommentista @Sauli_Vilen.

Oletetaan, että kaikki Nordeat ja muut sijoitukset on myyty ja niistä saadut varat tavalla tai toisella jaettu. Tämän jälkeen oletetaan, että markkinat hinnoittelevat Sampoa korkeammilla kertoimilla, kuten huippu vakuutusyhtiötä kuuluukin. Tässä on yhtenä mahdollisuutena pidetty, että Sammon saadessa ansaitsemansa arvostuksen niin yksi vaihtoehto voi olla fuusio Topin kanssa osakevaihdolla. Mikä on oma veikkauksesi, että kumpaa osaketta kannattaa tässä tilanteessa omistaa Topdanmarkin tai Sammon? Pitääkö osakevaihdon ehtojen olla sellaiset toteutuakseen, että automaattisesti Topin osakekurssi tulee nousemaan Sampoa enemmän fuusiosta ilmoitettaessa? Tarkoitan, että meneekö se muulla tavalla läpi Topin omistajakunnassa? Tässä tulee väkisin mieleen YIT:n ja Lemminkäisen fuusio, jolloin YIT todella halusi Lemminkäisen ja fuusiosta ilmoitettaessa Lemminkäinen nousi 40% ja YIT laski 5% yhdessä päivässä. Tässä vaiheessahan, kun fuusiota osakevaihdolla aletaan miettiä niin Sammon kertoimet ja osakekurssi on todella korkealla ja periaatteessa voisi ennen fuusiota vaihtaa Sammot Topdanmarkiin. Pitäisi tietysti olla ajoituksen mestari ja todella uskoa osakevaihdolla tapahtuvaan fuusioon😊

Koko järjestelyn ideahan olisi, että Sampo saisi Topin ilman suurempaa preemiota ja omat korkeat kertoimet “neutralisoisivat” Topin korkeat kertoimet. Jos hypoteettisessa fuusiossa pitäisi maksaa iso preemio, niin ei sitä olisi järkeä tehdä (yhtä huono lopputulos kun tehdä korkea bidi suoraan). Tuo Topin hypoteettinen fuusio/vaihtotarjous olisi Sammon mittakaavassa aika pieni (Topin omistajille alle 10% osakesarjasta), eli ei se liikauttaisi juurikaan Sammon kurssia.

Tämä tiedote haisee niiiiiiiiiin siltä, että Nordea tulee ostamaan Sammon osakkeita

Nordea on nimittänyt ulkopuolisen välittäjän toteuttamaan takaisinosto-ohjelman. Välittäjä päättää osakkeiden takaisinostoista peruuttamattomien ohjeiden perusteella täysin itsenäisesti ja soveltuvien hinta- ja volyymirajojen sekä ohjelman ehtojen mukaisesti. Tämä koskee myös kauppojen ajoitusta.

Ohjelmassa hankittavat osakkeet hankitaan muutoin kuin yhtiön osakkeenomistajien osakeomistuksen suhteessa (suunnattu hankkiminen) julkisessa kaupankäynnissä tai sen ulkopuolella.

Julkisessa kaupankäynnissä hankittujen osakkeiden lisäksi välittäjä voi tiettyjen ehtojen täyttyessä hankkia osakkeita nopeutettujen tarjousmenettelyjen kautta, jos sellaisia järjestetään.*

Nordea voi keskeyttää tai päättää ohjelman ennen sen suunniteltua päättymisajankohtaa. Jos näin tapahtuu, Nordea julkaisee asiasta pörssitiedotteen.

Toki monet noista aika normaaleja ehtoja, mutta kyllä tuossa selvästi pyritään tuomaan etukäteen jo esiin sitä, että Sammolta voidaan ostaa osakkeita.

Mitä tämä tarkoittaa sitten käytännössä? Nordea tuskin ostaa Sammolta osakkeita suoraan, mutta Nordea tulee suurella todennäköisyydellä ostamaan osakkeita muiden sijoittajien kanssa, kun Sampo seuraavan kerran laittaa osakkeita tarjolle. Koska Nordean osakkeille on kova kysyntä (Nordea itsekkin isona ostajana mukana), niin Sampo pystyy todennäköisesti halutessaan myymään marraskuussa isomman erän. Uskon, että seuraava myynti tuleekin olemaan ainakin 5% osakesarjasta, eli vähintään puolet Sammon omistamista osakkeista. Vikat osakkeet sitten samalla sapluunalla pihalle Q1’22 aikana ja se olisi Sammon ja Nordean tarina taputeltu

One additional comment for us dividend yield hunters and owners of Topdanmark (directly or indirectly via Sampo):

During the conference call with analysts, some raised the questions of Topdanmarks over capitalization, since the solvency ratio is now 243%, vs a target of 170-190%.

The CEO replied that is of course a matter for the board, and he expected more or less an ‘additional dividend’ in conjunction with the AGM in the spring 2022, since holding too much cash is not optimal in terms of an efficienct capital management.

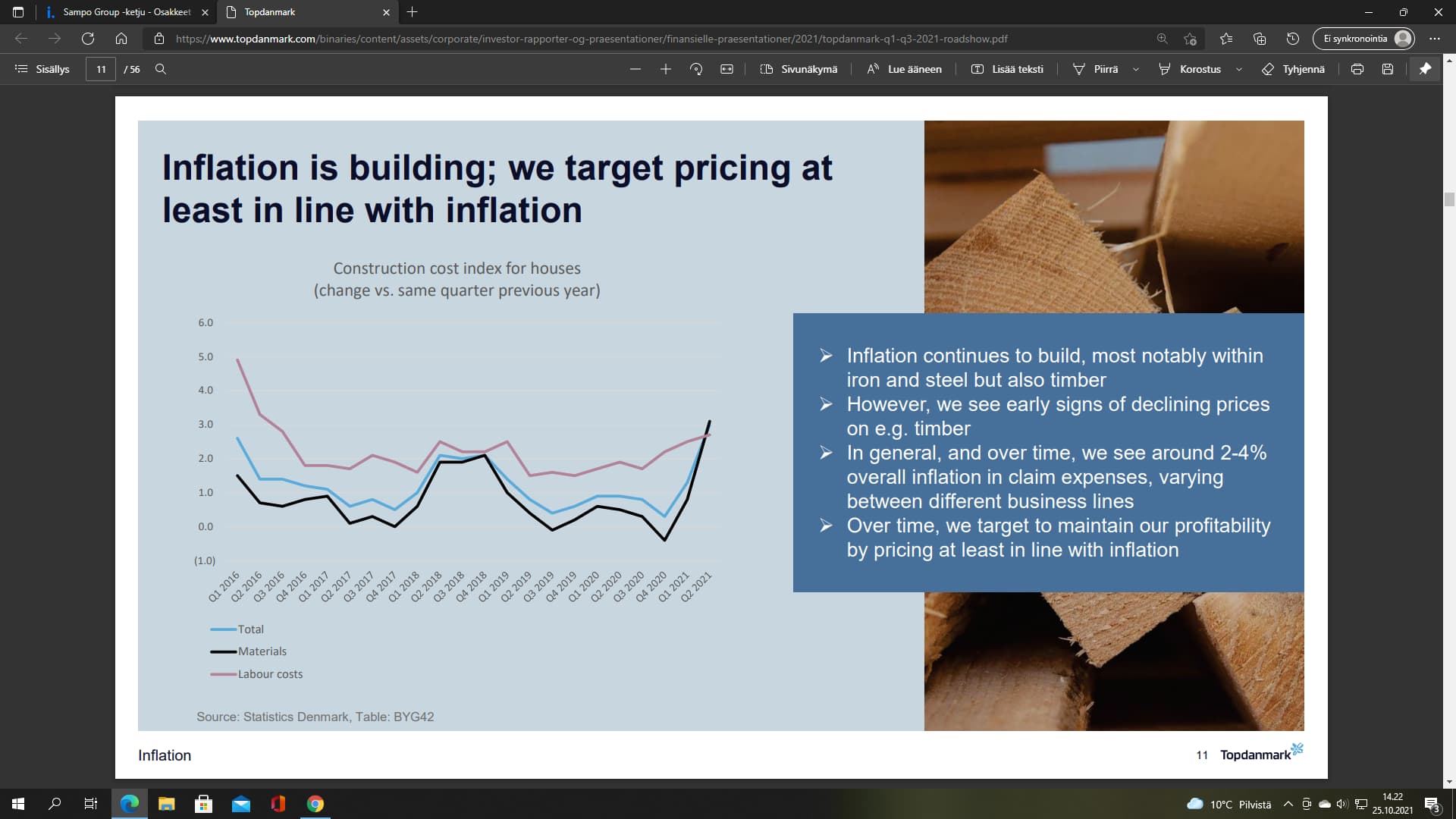

Toppi odottaa inflaation vaikuttavan kustannuksiin 2-4%. pyrkivät, toista pyrkivät saamaan nämä hintoihin. känkkäränkkä luonteena en usko, että se on yhtä helppo nakki kuin korkojen laskun aikana. ainut minkä sen voi estää on tietysti kilpailu ja tällaiset julkiset ilmoitukset kilpailijoille. vakuutusyhtiöiden tulokset indikoivat kuluttajille: nyt tarvitaan hintakilpailua.

Sampo käynnistää jälleen Nordea-osakkeiden myyntiprosessin

“Sampo ilmoittaa käynnistävänsä nopeutetun tarjousmenettelyn noin 162 miljoonan Nordean osakkeen tarjoamiseksi institutionaalisille sijoittajille, mikä on linjassa konsernin vahinkovakuutukseen keskittyvän strategian kanssa.”

407,9 miljoonaa lappua joista 162 “laitaan” jolloin sammolle jäisi vajaa 260 miljoonan lapun positio joka vastaa noin 6% siivua.

Näinköhän saadaan tosiaan vielä joululahjarahat sammolta osinkojen muodossa tämän vuoden puolella.

Sammon “Boring is good” muutos etenee kokoajan kun kohta ei pääse spekuloimaan edes sillä miten pääomat palautellaan ja jäljellä on vain Ifin diesel joka puksuttaa.

Tammikuussa päättyy sitten seuraava Lockdownikin että joulu tanssitaan vielä Nordea kanssa.

Sampo on myynnin yhteydessä sitoutunut olemaan myymättä Nordean osakkeita kansainvälisten järjestäjien suostumusta edellyttävin tietyin poikkeuksin ajanjaksolla, joka päättyy 24.1.2022.

Niin, taisi olla joku porsaanreikä tuossa lock-up-sopimuksessa ja siitä ei tiedotettu etukäteen ainakaan suurelle yleisölle Yli 1,7 miljardia tuosta kassaan kilahtaa eli osaketta kohden yli kolme euroa, jos näin nopeasti päässäni oikein laskin. Olisikohan sopuhinta jotakin 10,70 e luokkaa osakkeelta!?