You have a fair point: the creation of value can and should be viewed from multiple angles. And there are a lot of perspectives to consider (just look at our conversation).

And I hope the sooner Topdanmark is required the better it is for all involced.

@916: Osittaisena huulenheittonahan minä tuon 1:1 vaihdon viestiini tein, mutta hyvinpäs kirvoitti täällä keskustelua asiasta Toisaalta ei se niin kaukana ole, jos Sampo nousee yli 50 euron, vaihdossa saa vähän välirahaa ja sitä ennen Topdanmarkista maksetaan ulos vielä joku ylimääräinen osinko (tyhjätään kassaa, en toki tiedä minkä verran siellä on irroittaa ylimääräistä), niin miksi ei?

Bondien hinnat ovat tulleet rytinällä alas alkuvuoden aikana. Nähtäväksi jää, miten voimallisesti tämä näkyy Sammon Q1-tuloksessa ja tuleeko se sijoittajille yllätyksenä.

Sammon korkoportfolio on käsittääkseni täynnä lyhyitä papereita, jotka vaihtuu tiuhaan tahtiin. Korkomarkkinan romahdus on iskenyt etenkin noihin pitkiin papereihin.

Kun sijoittaa lyhyisiin papereihin jaa Sampo nopeassa tahdissa tilalle korkeampi korkoista tavaraa.

Duraatio on lyhyt, mutta kuinka lyhyt? Siitä en ole löytänyt faktaa. Kyllä kahden vuoden velkapapereidenkin arvo on laskenut. Toki tämä asia korjaantuu suhteellisen nopeasti ostettaessa uusia korkeammalla kupongilla olevia papereita, mutta yksittäisellä kvartaalilla sijoitustuottojen lasku voi yllättää monet.

Sammon IR-blogi 4.4.2022:

“Korkojen nousu ensimmäisellä neljänneksellä on myönteistä Sammolle, sillä se mahdollistaa varojen uudelleensijoittamisen korkeammalla korolla. Lisäksi korkojen nousu tukee konsernin vakavaraisuutta, kuten alla olevassa herkkyyskaaviossa on kuvattu. Vaikka osakkeiden lasku vaikuttaa negatiivisesti Sammon sijoitusten tuottoihin, symmetrisen mukautuksen (osakesijoituksiin sovellettava vastasyklinen vaimennin) lasku pehmentää vaikutusta vakavaraisuuteen.”

Joko tätä on arvuuteltu, paljonko Sampo maksaisi preemiota jos se tekisi ns. tavallisen ostotarjouksen lopuista Topdanmarkeista? Onko se pieni 15% vai kuten vaikka Musk-Twitter noin 50%? Mietin, että pitäisikö salkussa olla Toppiakin hieman …

Arvaus: mitäköhän Sammon velan maturiteetti on? Jos riittävän pitkää, niin niiden bondien arvonalentumisilla ei ole mitään väliä, koska velan arvo laskee yleisen korkotason noustella silloin vauhdikkaammin. Tämä puolestaan tarkoittaa, että taseesta riittää selvästi enemmän jakokelpoisia varoja.

Jos Sampo on asettanut itselleen vakavaraisuuden suhteen tavoitehaarukan, voi olla, että Sampo on pakottanut itsensä maksamaan osinkoja tai ostelemaan kaikkea kivaa tms. (ja eiköhän se ole asettanut, toinen arvaus näin lonkalta).

Velka viittaa siis vastuuvelkaan tässä yhteydessä.

Vielä yksi lisäys: jos siis Sammon sijoitustoiminta onnistuu hyvin, se on kaikki toki lisää hyvää ja niin toki soisi käyvän.

Jenkkivakuuttaja Progressiven sijoitustuotot valahtivat reippaasti pakkaselle Q1:llä. Osakekurssi on myös melkoisessa laskussa. Käsittääkseni taseessa olevien bondien ja osakkeiden arvon lasku on kirjattu tappioksi.

Sijoitustuottojen kirjaustapa vaikuttaa siihen, miten pahalta tappiot vaikuttavat sijoittajan silmään. Jos bondien (ja osakkeiden) arvonalennus kirjataan tappioksi heti kun se on tapahtunut, niin luvut ovat rumemmat kuin siinä tapauksessa että annetaan bondien erääntyä kirjaamatta siitä tappioita. En tiedä, miten Sampo tekee, tod. näk. taseessa olevien bondien arvoja ei muutella vaan niiden annetaan erääntyä aikanaan, jolloin vaikutus yksittäisen neljänneksen tulokseen on olematon.

Rahoitusvarat ja -velat

Rahoitusvarat ja -velat arvostetaan alkuperäisen kirjaamisen yhteydessä käypään arvoon. Muihin kuin käypään arvoon arvostettaviin rahoitusvaroihin ja -velkoihin

lisätään tai vähennetään hankkimisesta tai liikkeeseenlaskusta välittömästi aiheutuneet transaktiomenot.

Rahoitusvarat ja -velat luokitellaan alkuperäisen

kirjaamisen yhteydessä niiden arvostuskäytännön

mukaan käypään arvoon tulosvaikutteisesti kirjattaviin

rahoitusvaroihin, lainoihin ja muihin saamisiin,

myytävissä oleviin rahoitusvaroihin, käypään arvoon

tulosvaikutteisesti kirjattaviin rahoitusvelkoihin ja

muihin rahoitusvelkoihin.

Konsernin riskienhallintaperiaatteiden mukaisesti

sijoituksia seurataan ja hallinnoidaan käyvin arvoin

mahdollisimman ajantasaisen ja oikean kuvan saamiseksi

sijoitustoiminnasta. Sijoitukset myös raportoidaan

konsernin johdolle käyvin arvoin. Rahoitusvaroihin

kuuluvat sijoitukset ovat joukkovelkakirjoja ja oman

pääoman ehtoisia instrumentteja. Ne on pääosin luokiteltu myytävissä oleviksi rahoitusvaroiksi tai käypään

arvoon tulosvaikutteisesti kirjattaviksi

Sijoitusten arvonmuutokset näkyvät tuloksessa pääasiassa, kun ne realisoidaan tai niihin kohdistuu alaskirjauksia. Osingot ja korot luonnollisesti kirjataan tulokseen irtoamishetkellä. Konsernin laaja tulos puolestaan lasketaan markkina-arvoin.

Vaikkei sillä hirveästi muuta merkitystä kuin mielenkiinnon kannalta, niin mitenhän tuollaiset diilit menee? En tiedä mitä tuo Kaleva tarkalleen tekee, mutta kuulostaisi jotenkin hassulta, jos yksi vakuutusyhtiö toimisi toisen vakuutusyhtiön välittäjänä sen sijaan että tarjoaisi omia tuotteitaan . Vai onkohan tuossa niin että Kaleva vastaa rahasta (~kantaa riskin) ja If vaan asiakaspalvelusta (IT-tukifirmojen tapaan)?

Vakuutusyhtiölaissa on ns. erillisyysperiaate. Tämän mukaan:

Vahinkovakuutustoimintaa harjoittava vakuutusyhtiö ( vahinkovakuutusyhtiö ) ei saa harjoittaa muuta vakuutustoimintaa kuin vahinkovakuutusta ja jälleenvakuutusta. Ja vastaavasti henkivakuutustoimintaa harjoittava vakuutusyhtiö ei saa harjoittaa muuta vakuutustoimintaa kuin henkivakuutusta ja vahinkovakuutusluokkiin 1 ja 2 kuuluvaa vahinkovakuutusta sekä näiden vahinkovakuutusten ja henkivakuutuksen jälleenvakuutusta. Henkivakuutusyhtiön on pidettävä harjoittamansa vahinkovakuutustoiminta erillään henkivakuutustoiminnasta.

Varmasti jostain löytyy perusteet miksi näin on, mutta näin on. OP Ryhmässä sama kuvio eli on Pohjola Vakuutus ja OP Henkivakuutus. LähiTapiolasta LähiTapiola Vahinkoyhtiön, LähiTapiola Henkiyhtiön jne.

Erillisyysperiaatteen perimmäinen tarkoitus taitaa olla turvata henkivakuutukseen liittyvät säästövarat. Tämä tulee esille vakuutusyhtiölain esitöissä.

hallituksen esityksen (HE 13/2008 vp) mukaan henkivakuutus ja vahinkovakuutus “ovat luonteeltaan niin erilaista toimintaa, että niiden harjoittaminen samassa vakuutusyhtiössä riskien erilaisuuden vuoksi voisi johtaa vakuutettujen etujen vaarantumiseen”

direktiivin 2009/138/EY 74 artiklan mukaan “henkivakuutuksenottajien ja vahinkovakuutuksenottajien etuja ei saa vahingoittaa, ja varsinkin henkivakuutuksen tuottojen on hyödytettävä henkivakuutuksenottajia ikään kuin yritys harjoittaisi vain henkivakuutustoimintaa.”

Direktiivin mukaan vakuutusyhtiöiden on “henkivakuutuksenottajien etujen suojelemiseksi hallinnoitava näitä kahta toimintaa erillään”

Muutama poikkeus erillisyyysperiaatteesta (VYL 2:16-17). Henkivakuutusyhtiö voi harjoittaa tapaturma- ja sairausvakuutusta sekä henkivakuutuksen ja sallittujen vahinkovakuutusten jälleenvakuutusta. Tämä on liitännäistoiminnan harjoittamista muiden yhtiöiden edustajana. Liitännäistoiminnan on oltava yhtiön harjoittaman vakuutustoiminnan luonteeseen sopivaa eikä saa olla laajuudeltaan olennaisessa asemassa muuhun vakuutustoimintaan nähden.

Keskinäinen Vakuutusyhtiö Kaleva tarjoaa monille ammatti- ja toimihenkilöliittojen jäsenille Primus-henkivakuutuksia, jota kai tuossa @Geologiopiskelija 'n viestin kuvassa mainostetaan. Kalevan nettisivuilta löytyy tarkemmin tietoa.

Kaleva keskittyy toiminnassaan yhteistyöliittojen jäsenetuina tarjottaviin ryhmäetuvakuutuksiin sekä suljetun riski- ja säästövakuutuskannan hoitoon.

Kalevan henkivakuutuksia on saatavilla myös Ifin jakelukanavien kautta.

Ifin korvauspalvelu hoitaa myös Kalevan henki- ja tapaturmavakuutusten korvauspalvelun. Kaleva on Sampo-konsernin yhteistyöyhtiö.

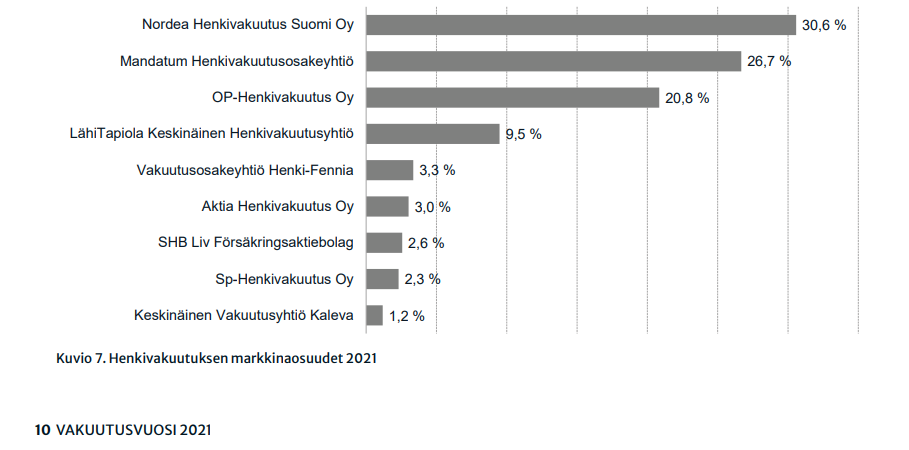

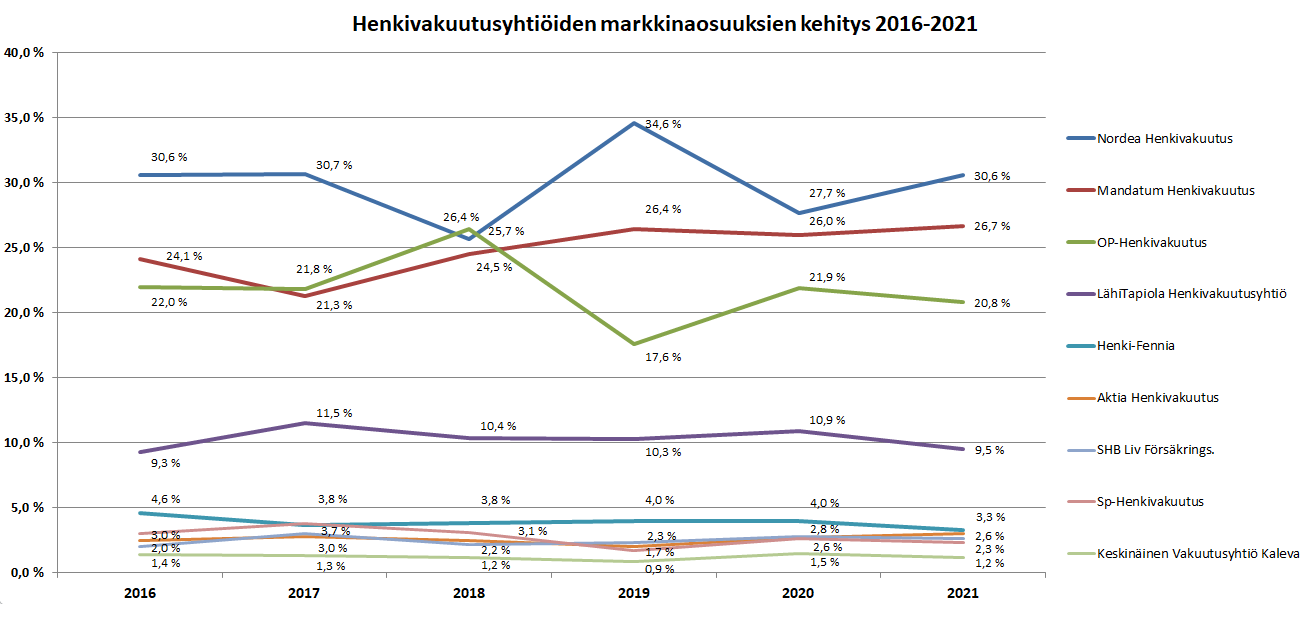

Sampo on strategiansa mukaan keskittymässä vahinkovakuutusliiketoimintaan, joten henkivakuutuspuoli ei ehkä sijoittajia kiinnosta yhtä paljon. Tähän viestin loppuun kuitenkin muutamia nostoja henkivakuutusmarkkinoiden kehityksestä.

Henkivakuutuksissa Mandatum säilytti 2. sijansa (muutos edellisvuoteen 26,0 % → 26,7 %), mutta Nordea onnistui kasvattamaan markkinaosuuttaan enemmän (27,7 % → 30,6 %).

Vakuutusyhtiö Kalevan markkinaosuus laski 1,5 %:sta 1,2 %:iin. LähiTapiolan osuus laski myös (10,9 % → 9,5 %). OP:n markkinaosuus putosi myös 21,9 % → 20,8 %.

Kolmen kärki erottuu selvästi. Nordean ja OP:n markkinaosuuksissa heiluntaa, Mandatumin markkinaosuus tasaisesti 26 %:ssa. LähiTapiolan markkinaosuus vakiintunut 10 %:iin. Loput viisi yhtiötä ovat jääneet alle 5 %:n markkinaosuuteen. Kalevan markkinaosuus vaihdellut 1-1,5 %:n välillä.

s. 9: “Konsernin tulos nousi hyvän sijoitustoiminnan myötä erinomaiseksi. Myös operatiivinen tulos oli konsernin historian korkein”

s. 9: “Konsernin asiakasvarat nousivat 11,1 miljardiin euroon (9,2). Nousun taustalla oli hyvä onnistuminen sijoitustoiminnan osalta sekä asiakkaiden kasvaneet nettomerkinnät.”

vakavaraisuusaste 190 % (188 %)

s. 10: “ennätyksellisen korkea asiakastyytyväisyys sekä erittäin hyvä asiakaspysyvyys”

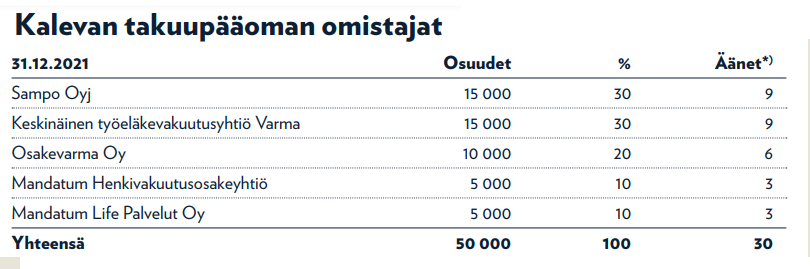

Kaleva on keskinäinen vakuutusyhtiö, jonka omistajia ovat vakuutuksenottajat ja takuupääoman omistajat. Sampo ja Varma omistavat puoliksi Kalevan takuupääoman.

Kaleva on hyvin vakavarainen yhtiö.

Vuosikertomuksen mukaan Kalevan vakavaraisuus on noin 4,4-kertainen suhteessa vaadittuun tasoon. Solvenssisuhde 441 %. “Solvenssi II -vakavaraisuuskehikon asettama vakavaraisuusvaade on suuruusluokkaa 70 miljoonaa euroa ja omat varat suuruusluokkaa 305 miljoonaa euroa standardikaavalla laskettuna.”

Henkivakuutusten myynti verkkopalvelun kautta näyttää kasvavan vaikka myynti tasaantui (s. 5)

Uusien henkivakuutusten myynti tasaantui viime vuonna pandemian aiheuttaman kasvun jälkeen.

Asiakkaat ostivat 35 prosenttia henkivakuutuksista Kalevan ja Ifin verkkokaupoista.

ostettujen henkivakuutusturvien koko kasvoi ja päättyvyys pieneni.

Kaleva on päivittänyt parikymmentä vuotta käytössä ollutta terminaalibonusjärjestelmäänsä

Kalevan sijoitustoiminta siirrettiin Sammosta Mandatum Asset Managementin hoidettavaksi

ps.

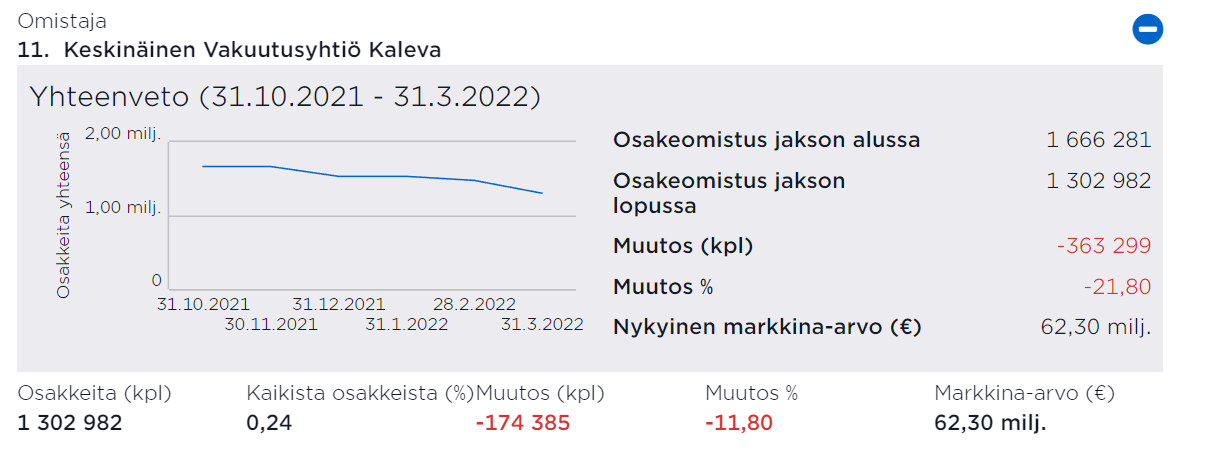

Kalevalla on reilun 1 %:n äänivalta Sammossa.

Sampo Oyj:llä on kaksi osakesarjaa. Jokainen Sammon A-sarjan osake tuottaa yhtiökokouksessa yhden äänen ja jokainen B-sarjan osake viisi ääntä.

Kaleva omisti 31.12.2021 kaikki Sammon B-sarjan osakkeet (1 200 000 kpl) ja 332 538 kpl A-sarjan osakkeita. Äänivalta oli vuoden 2021 lopussa 1,13 %.

Kalevan vuosikertomuksen sivun 22 mukaan Sampo on selvästi suurin osakeomistus.

Perusteita osakkeiden myynnille ovat osakepainon vähentäminen ja bonusjärjestelmän päivitys.

Vuosikertomus (s. 9). “Toimintavuoden kuluessa osakesijoitusten painoa sijoituskannassa vähennettiin vakavaraisuuden ennakoitavamman hallinnan vuoksi sekä valmistautumisena vuoden 2022 alusta toteutettuun terminaalibonusjärjestelmän päivitykseen ja sijoitussidonnaisen vaihtoehdon toteutukseen.”

Juu noin se menee.

Jotkut Kavevan sijoitusvakuutuksen omistajat ovat saaneet todella anteliaita terminaalibonuksia sijoituksilleen, siis tasoa 100%…

Kaleva kun on keskinäinen, niin

Sampo&Varma joutuvat olla varovaisia kassalla käydessään.

Täytyy myös ”henkivakuutusmarkkinan” osalta huomioida, että vahinkovakuutusyhtiöt merkkaavat omaan kantaansa hoitokuluvakuutuksia.

Näin esim. If / Mandatum / Kaleva hiukan kilpailevat myös keskenään.

Tuossa syntyy houkutus olla Kalevan rahakasalla agressiivinen…

Mitä tuo “Kalevan sijoitussidonnaisen vaihtoehdon toteutus” käytännössä tarkoittaakaan yhtiölle ja vakuutuksenottajajille? @Kunhalvallasaa@Contrafun

Kaleva siis konvertoi laskuperusterkorkoisia tuotteita pois omasta taseestaan sijoitussidonnaisiksi vakuutuksenottajan riskiksi. Mitä vaikutuksia tällä on takuupääoman omistajille? Onko esim. takuupääoman omistajille maksettavaa korkoa mahdollista korotta jatkossa vai miten tämä keskinäisillä yhtiöillä menee?

Nyt päivitettiin vakuutuskannan terminaalibonusjärjestelmää, joita maksetaan vakuutusten päättyessä. Samalla Optimi-säästövakuutusten osalta on nyt mahdollista sijoittaa varat sijoitussidonnaisesti.

Tuon bonusjärjestelmän päivityksen seurauksena Kalevan vastuuvelka kasvoi. Terminaalibonusten vastuut kasvoivat 480 miljoonasta eurosta 886 miljoonaan euroon. Koko Kalevan vastuuvelka oli vuoden 2021 lopussa 1 354 miljoonaa euroa (edellisvuonna 1 042 milj. €).

Takuupääoma ei ole kovin merkittävä tekijä. Kalevan yhtiöjärjestyksen 24 §:n mukaan takuupääomalle voidaan maksaa korkoa enintään 10 % vuodessa (Kaleva - Yhtiöjärjestys.pdf).

Vuosikertomuksen 2021 mukaan 8,4 miljoonan euron takuupääomalle maksettiin korkoa 840 000 €.

Ostopäivät per Pe 22.4.2022: 15 kpl

Yhteensä ostettu: 2224516 kpl

Ostettujen määrä kaikista osakkeista: ~0,414 %

josta saadaan keskiarvona: 148301 kpl / päivä

ja prosentteina per päivä (per 250milj.) : 2,749 %

ja prosentteina nyt hankittu (per 250milj.) : 41,23 %

Yhteensä käytetty : ~103,1 Milj. €

Keskihinnan ollessa nyt noin: 46,338€

Ostotahti oli koko viime viikon selkeästi vähäisempää kuin aiemmin, joten tällä vauhdilla omien ostoja ei saatane päätökseen ennen yhtiökokousta. No katsotaan sitten josko osinkodipistä tulee isompi kuin itse osinko, jolloin lappuja saataisiin mitätöintiin halvemmalla