Jos Sampo olisi maksanut osingot kuluvana vuonna 1.1. ja olisi käyttänyt osingot luovasti alkuvuoden osinkodippeihin, olisi 26.6. mennessä hävinnyt rahoista leijonanosan. Jos ja jos. Jos mummolla olisi pyörät se olisi ostoskärry.

27 tykkäystä

Olisiko ollut parempi, jos Sampo olisi omien ostelun sijaan ostellut Topdanmarkkia. Nyt raha palaa vain omien tunnuslukujen paranteluun. Omien ostelu olisi silloin ehkä mielekästä jos ei olisi mitään muuta tekemistä ylimääräisillä miljardeilla.

5 tykkäystä

Olen ollut Sammon omistaja talvesta lähtien ja koko ajan lisäillyt. Tämän vuoden osinko oli mahtava saada ja ensi vuonna maksuun tuleva potti houkuttaa myös. Aiemmin oli itsestään selvää, että firmat maksaa osingon vain kerran vuodessa. Tuntui myös itsestä “ainoalle oikealle”. Nyt maksuja 2 tai 4 krt vuodessa. Tasaisen osinkovirran vuoksi myös Sampo voisi siirtyä vaikka Olvin tavoin 2 krt vuodessa maksuun.

7 tykkäystä

Jos tilanne on 26.5. jälkeen se, että shortattavaa ei ole, niin eikö sillä logiikalla pitäisi olla aika paljon ostettavaa?

5 tykkäystä

Uskon, että Sammon kohdalla mitä lähemmäs osingonmaksua mennään niin osinkokiima alkaa hyvissä ajoin niin kuin aina ennekin ja osake nousee huomattavasti. Luultavasti ylimääräinen osinko tulossa jälleen ja se tuntuu olevan monen mieleen. Koronnostot sekä inflaatio vaikuttavat negatiivisesti useimpiin yhtiöihin, mutta sitten on näitä harvoja Sammon kaltaisia yhtiöitä, jotka hyötyvät koronnostoista ja joilla on hinnoitteluvoimaa inflaatiota vastaan.

Olen aikaisemman kommentoijan kanssa samaa mieltä, että omien osakkeiden ostojen sijaan pitäisi ostaa lisää Topdanmarkia ja pikkuhiljaa nostaa omistusosuutta ja mitä pikimmiten tehdä ostotarjous lopuista osakkeista. Ennemmin ostetaan ensiluokkaista liiketoimintaa, jota omistetaan jo huomattava määrä, kuin jaetaan rahat takaisin omistajille. Taitaa vaan niin käydä, että omien ostoja jatketaan ja lisäosinko tiedossa ensi vuonna.

19 tykkäystä

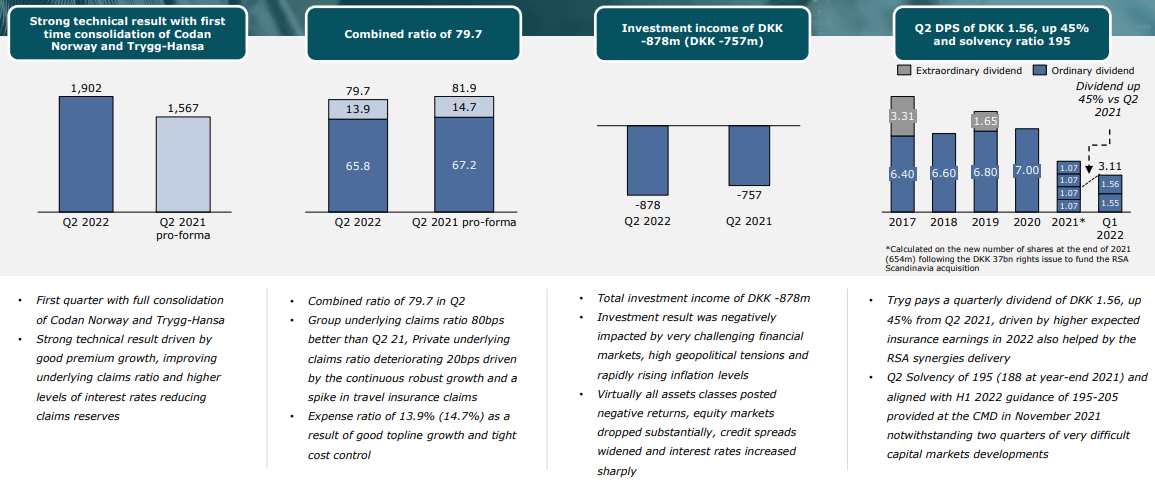

Tryg julkaisi tänään Q2-tuloksen. Ensimmäinen neljännes, jossa mukana Codan Norway ja Trygg-Hansa.

- Trygin vakuutustekninen tulos on 1902 MDKK (Q2’21 pro-forma 1567 MDKK)

- Sijoitustuotot jäivät Q1’22:lla miinukselle 284 MDKK. Nyt sijoitustuotot jäivät Q2:lla selvästi miinukselle -878 MDKK (Q2’21: -757 MDKK)

Lähde: Trygin Q2’2022 Investor presentation. https://tryg.com/sites/tryg.com/files/2022-07/Q2%202022%20Investor%20presentation.pdf

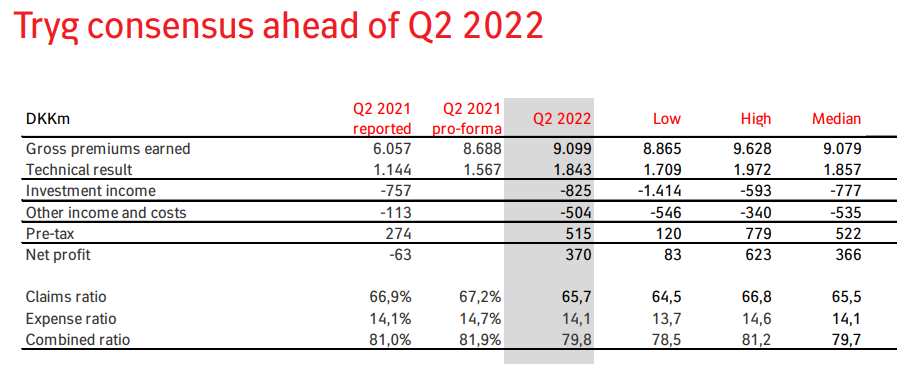

Tulos ennen veroja oli 508 MDKK (Q2’21: 274 MDKK). Trygin julkaiseman konsensuksen mediaani näyttää olevan 522 MDKK.

Linkki konsensukseen, pdf: https://tryg.com/en/dokumenter/trygcom/consensus-q2-2022.pdf

Tulos taisi osua markkinoiden odotuksiin, ainakin Trygin kurssi on tällä hetkellä yli 3 prosentin nousussa.

Trygin konffapuhelusta nostettu esiin CEO:n Morten Hübben kommentit matkavakuutuksista. Hübben mielestä korvaustiedot osoittavat kaukomatkailun olevan aiempaa enemmän tanskalaisten suosiossa.

“Travel insurance claims tripled year-on-year in the quarter, Huebbe said, adding that data from claims showed long-haul travel seems to be even more popular now than prior to the start of the COVID-19 pandemic in early 2020.”

25 tykkäystä

Artikkelia Sammosta:

6 tykkäystä

Kiitos jaosta!

“Magnussonilla on hyvät perustelut, miksi hän ei halua Topdanmarkia nyt. Ennen kuin Sampo lähtee ostoksille, sen kannattaa odottaa, että kasvuyhtiöt saavat uutta tulta jälleen alleen. Perinteiset, jopa tylsiksi koetut vakuutusyhtiöt kiinnostavat tämän myötä vähemmän sijoittajia, ja niiden hinnat laskevat.”

Edellä poimittu kohta artikkelista jäi hieman vaivaamaan minua sen yksinkertaiselta kuulostavan perustelun takia. Eiköhän tämä Sammon ja Topin tilanne ole jo aikalailla tiedossa suurimmalla osalla sijoittajia/markkinoita, joten itse en usko kauheasti Topdanmarkin hinnan putoavan vaikka kasvuyhtiöt saisivatkin uutta tuulta siipiensä alle?.

Seuraavassa artikkelin virkkeessä tosin todetaan mielestäni se joka on suurimman osan sijoittajista mielessä.

Ennemmin tai myöhemmin Sammon kannattaa ehdottomasti ostaa Topdanmark kokonaan. Avainkysymys on, milloin.

4 tykkäystä

Tässä ketjussa on aiemmin jo pyöritelty tätä Topdanmark casea ja kurssi on tullut siitä alas 10 pinnaa. Siinäkin kirjoittelussa näki, että on olemassa sijoittajia, jotka uskovat Sammon antavan jonkunlaisen perälaudan Topin kurssille. Lyhyeati Sampo on ostellut pieniä määriä Toppia sopivien erien tullessa markkinoille, mutta näkee nykyisen hinnan olevan liian kova. Nopealla vertailulla esimerkkinä Sammon P/E in Investing.com mukaan 8,91 ja Top Danmark 18,42 ja Sammon P/B 1,81 ja Top Danmark 7,18. Minusta on ihan ymmärettävää, että Sammon johto ostaa omaa osaketta eikä Toppia, jos kaupat tehdään osaksi sitten osakevaihdolla. Mitä pienemmäksi kassavarat käyvät sitä selkeämpi on asia, että isoa käteistarjousta ei tule. Nousevat korot laskevat arvostustasoa yleensä. Tässä on ihan selkeitä ajureita Topin kurssia ajaa alemmaksi ja tuo TINA joskus varmaan poistuu vakuutusyhtiöistä.

Jos kurssikehitystä katsoo viimeiseltä puolelta vuodelta niin kyllä se Topin kurssi on sieltä alaspäin tullut. En osaa sanoa oliko piikki Nordean myynti ja ostotarjouksen odottelu vai osinkokiima piikki. Jos teknisesti tilannetta katsoo niin Toppi on lähellä dead crossia joten ihan viisasta voi vähän olla odotella. Varmaan Sampo on oman optohintansa Topille määrittänyt, jos kurssi soppelisti kyykkkää niin sitten alkaa tapahtua. Itse en ainakaan nykyisessä markkina sentimentissä pidä kiireellisenä hassata kaikkea cashiä heti. Tässä voi poikia hyviä mahdollisuuksia kunhan aikaa hiukan kuluu.

24 tykkäystä

Tuo Sammon P/E sisältää kertaeriä eli ei suoraan vertailukelpoinen

2 tykkäystä

Jokos Topdanmarkista on irronnut se lisäosinko jonka lupasivat maksaa siitä henkipuolen myynnistä Nordealle? Eikös tuossa vaiheessa kun maksetaan, niin pitäisi notkahtaa jonnin verran?

Joo kuten viestissäni laitoin en lukuja mitenkään tarkemmin tarkastellut. Inden P/E on Sampolle 16,8 ja varmasti lähempänä oikeaa, mutta ei vertailukelpoinen Investing.com lukuun, koska minulle ei ole vastaavaa tulevaisuuden arviota Topdanmarkille. En ole Toppiin niin tarkasti perehtynyt ja siinäkin tuloksessa voi olla kertaeriä. P/B on mielestäni parempi luku tässä tapauksessa ja kertoo Topin olevan lähelle 4x Sammon arvoinen. Toki P/B ei myöskään ole siivottu. Yritän vain tuoda esille, että itse ymmärrän Sammon mielipiteen kalliista ja Topissa ja muissa vakuutusyhtiöissä on tiettyä TINA hinnoittelua, joka aikanaan voi poistua. Vaihtoehtoisesti olen väärässä TINA hinnoittelussa ja Sampo pitäisi siinä tapauksessa korjata arvostuskertoimet ja omien ostaminen on siinä tapauksessa erittäin kannattavaa.

3 tykkäystä

Magnunson on vuosikymmeinä ollut pohjoismaiden vahinkovakuutuspisneksessä mukana. puhdasta spekulointia, mutta itse en usko alan äärimmäisen kannattavuuden säilyvän ikuisesti. esim Trygin CR alle 80% missä toki diskonttokoron nousu kait auttoi, mutta silti. Eihän vakuuttajien tuoton tarvitse romahtaa, mutta ei niiden pääoma voi tuottaa 30%. muistan aikoinaan kun IFin tavoite oli 17%. 20% kannattavuus on pitemmän aikavälin uskottavampi skenaario. ehkä sampo odottaa siksi topin kanssa.

EDIT: topin tulosennakko

Myrskyinen sää rahoitusmarkkinoilla voi puolittaa Topdanmarkin voitot (finanswatch.dk)

2 tykkäystä

Vielä hieman tuosta Topdanmark vs omien osto asiasta …

Topin Q2 arvio on 271 milj dkk voittoa verojen jälkeen. Ja kvartaali on about 365/4=91,25 pv ja dkk-euro on 7,46 pegged, niin Top tuottaa joka päivälle tasoitettuna noin 398000 eur voittoa. Sampo saa tästä tällä hetkellä noin 48% eli 191000 eur/joka päivä. Sitä jotenkin kuvittelisi että kun tuon lopun ostaminen toisi lisätuottoa joka päivä 207000 eur, niin se olisi kannattavampaa kuin omien ostaminen, joka ei tuo lisää rahaa firmaan ollenkaan. Ja etenkään kun Kauppalehden tuoreessa jutussa valiteltiin, ettei käytössä olevat rahat edes riitä Topin ostamiseen vaan tarvitaan osakeanti tai lainaa. No ne olisi riittäneet jos ei olisi osteltu omia.

2 tykkäystä

Täysin samaa mieltä kanssasi, että omien osakkeiden ostamisen sijaan pitäisi ostaa markkinoilta Topin osakkeita ja pistää pankit etsimään suurempia blokkeja Topin omistajien keskuudesta.

Se oli kyllä itsellekin yllätys, että Sammon rahavarat eivät riittäisi loppujen Topin osakkeiden ostoon? Se vielä tästä puuttuisikin, että ensin jaetaan ylimääräisiä osinkoja sekä ostetaan omia osakkeita ja sen jälkeen haettaisiin samat rahat sijoittajilta takaisin osakeannin muodossa. Investointipankit varmasti pitäisivät tästä vaihtoehdosta, mutta luotan Sammon johdon näkemykseen ja osaamiseen tässä asiassa. Kyllä Nalle vie Topin oston maaliin ennen eläkkeelle jäämistä.

5 tykkäystä

Topin markkina-arvo on noin EUR 4,5 miljardia ja siitä puolet EUR 2,25 miljardia, minkä Sammon pitäisi noin suunnilleen maksaa lopuista Topin osakkeista ilman preemiota ja 30% preemiolla noin EUR 2,93 miljardia. Ehkä joku osaa sanoa, että miten paljon Sammolla on suunnilleen kassaa nyt Nordean osakkeiden myynnin ja EUR 1 miljardin omien osakkeiden oston jälkeen?

1 tykkäys

Tarkoitus oli luopua myös fintech-sijoituksista ja niiden arvo taisi olla 1 miljardin luokkaa.

1 tykkäys

En näe miksi kannattaisi ostaa Toppia omien oston sijaan. Markkinat hinnoittelevat Sammon useilla mittareilla halvemmin kuin Topin ja kai yrityksen tarkoitus on nostaa osakekohtaista tulosta mahdollisimman tehokkaasti.

24 tykkäystä

Voihan se olla järkevää ostaa nyt omia osakkeita ja tämän prosessin jälkeen tehdä ne toimenpiteet, jotka nostavat arvostuksen Topin tasolle. Olen monta kertaa kirjoittanut, että esimerkikisi Mandatum ja henkivakuuttaminen tulisi eriyttää omiksi yhtiöikseen, jotta osien arvo tulisi esille, koska konsernirakenteessa se ei nyt selvästikään tule esille. Paljon on puhuttu, että Nordean myynnin jälkeen Sampo hinnoitellaan samoilla multippeleilla, kuin muut huippu vahinkovakuuttajat (esim. Topdanmark). No nyt Nordeat on myyty??? Johtopäätös on, että pitää tehdä lisää.

3 tykkäystä

Hieno laskelma, arvostan, asioiden laittaminen mittasuhteisiin auttaa aina. Vertailuna Sampo osti eilen 127369 omaa osaketta hintaan 41,19€. Hinnaksi siis tulee karkeasti 5,25 miljoonaa(hiukan alle). Sillä saadaan jäljelle jääneille osakeekkeen omistajille karkeasti 305685 euroa oletuksella EPS 2,40€ (Konsensus .2,38€, Inderes 2,46€ 2022). Tämä nyt ylittää laskemasi lisätuoton Topin ostolla. Omien oston summa on pienempi kuin Topin oston summa. Minusta osakkeen omistajille on parempi, että Sampo ostaa omia osakkeita, koska summa on suurempi päivä tasolla. Oletko eri mieltä? Edelleen kesäkuun 9 jälkeen tehdyt ostot mahdollistavat 0,63% osingon noston, vaikka jaettava summa pysyisi samana.

Voin olla edelleen väärässä, mutta minusta Sampo ilmoitti ostaneensa Topin osakkeita edellisessä tulosjulkaisussa, kun sopivia potteja tuli markkinoille. Toppia siis hankitaan pikkuhiljaa, mutta ei rynnätä Nordea rahojen kanssa apajille, kuten moni odottaa vaan odotellaan suotuisampaa hintaa. Minusta täysin rationaalista toimintaa.

Edit. Korjattu Sammon omien oston määrään väliin lipsahtanut nolla ja säästösuumman tullut virhe.

45 tykkäystä