Nordean analysaattori ei varmaan ymmärrä suuruusluokkia, kun kirjottelee höpöjä 2023 erikoisosingosta: 1,5m → 2,4m nuohan ovat aivan nakkikiskarahoja ![]()

6 tykkäystä

Jäisihän tuosta kuitenkin käteen 0,45 senttiä per osake ![]()

Itselläni tuo tekisi hieman reilut 60c, eli jäisi kahvikuppikin ostamatta ![]()

7 tykkäystä

Nostivat sentään tavoitehintaa, olikohan erikoisosinko osatekijänä ![]()

2 tykkäystä

Inderesin arvio Sammon osien summasta on 46€ ja Nordean 54€. Mistähän noin iso ero?

10 tykkäystä

Op nostaa Sampon tavoitehinnan 47 → 48 € ja pitää lisää suosituksen.

-ennustaa kulusuhteeksi 80,4 % ja odottaa, että If.n ohjeistusta muokataan positiiviseen suuntaan Q3 raportin yhteydessä

-Hastings suoriutui ennakoitua paremmin ja odottavat tilanteen kohentuvan kutinalaisella hinnoittelulla

-odottavat 2-2,50 € lisävoitonjakoa keväällä

-ennustaa 2022 EPS 2,96 ja liikevaihdoksi 7,07 miljardia

32 tykkäystä

9 tykkäystä

Mahtaako Britannian hallituksen ehdotuksella Solvency II mahdollisella kevennyksellä olla vaikutusta Sammon omistamalle Hastingsille?

-Bloombergissa asiasta tänään-

1 tykkäys

Lehdistötiedote 8.9.2022 järjestettävästä sijoittajapäivästä: Sampo järjestää sijoittajapäivän 8.9.2022 | Sampo.com

Tilaisuus alkaa klo 15.00 Suomen aikaa ja sitä voi seurata suorana webcastina. Tilaisuudessa esiintyvät konsernijohtaja Torbjörn Magnusson ja strategiajohtaja Ricard Wennerklint sekä Ifin toimitusjohtaja Morten Thorsrud.

35 tykkäystä

@Mirko_Sampo_IR Mikä mahtaa olla pääajuri Ifin Suomen liiketoimintojen merkittävästi parantuneeseen yhdistettyyn kulusuhteeseen H1:llä (58,6 vs 80,6)? Äkkiseltään mietittynä 30 prosenttiyksikön heilunta suuntaan tai toiseen kuulostaa jopa hieman kummalliselta.

En ole Mirko, mutta Saulin kommentissa tätä sivuuttiin lyhyesti:

Erittäin vahvan yhdistetty kulusuhde selittyy osin kertaluontoisilla tekijöillä (diskonttokoron muutos), mutta myös operatiivisesti suoritus oli erinomainen.

Ja tämä taas Sammon omasta tiedotteesta:

Konsernin yhdistetty kulusuhde oli vahva, 81,1 prosenttia (80,7) ja sitä tukivat vahva operatiivinen kehitys sekä nousseet diskonttokorot. Yhdistetyn kulusuhteen nousuun vaikuttivat koronapandemian vaikutusten poistuminen, mistä oikaistuna yhdistetty kulusuhde olisi parantunut 1,7 prosenttiyksikköä vertailukaudesta.

4 tykkäystä

Juurikin noin. Diskonttokorkojen muutosten vaikutukset (kuten myös prior-year development) näkyvät riskisuhteessa. Esim. juuri Suomen toimintojen riskisuhde oli Q2:lla 33,2%, kun se viime vuonna oli 62,1%.

15 tykkäystä

Torbjörn Magnusson -

Instrumenttityyppi: OSAKE

ISIN: FI0009003305

Liiketoimen luonne: LUOVUTUS

Liiketoimien yksityiskohtaiset tiedot

(1): Volyymi: 6 423 Yksikköhinta: 45,1043 EUR

(2): Volyymi: 6 423 Yksikköhinta: 45,1381 EUR

(3): Volyymi: 154 Yksikköhinta: 45,17 EUR

Liiketoimien yhdistetyt tiedot

(3): Volyymi: 13 000 Keskihinta: 45,12178 EUR

11 tykkäystä

Tämäkin on jo ajan tasalla, nopeaa toimintaa ![]() Iso potti, mutta ei kokonaismäärään nähden hälyttävä: Johdon osakeomistus | Sampo.com

Iso potti, mutta ei kokonaismäärään nähden hälyttävä: Johdon osakeomistus | Sampo.com

Lisäys: Vai onko tämä Sammon johdon tapa ilmoittaa, että osake alkaa olemaan täyteen hinnoiteltu ![]()

9 tykkäystä

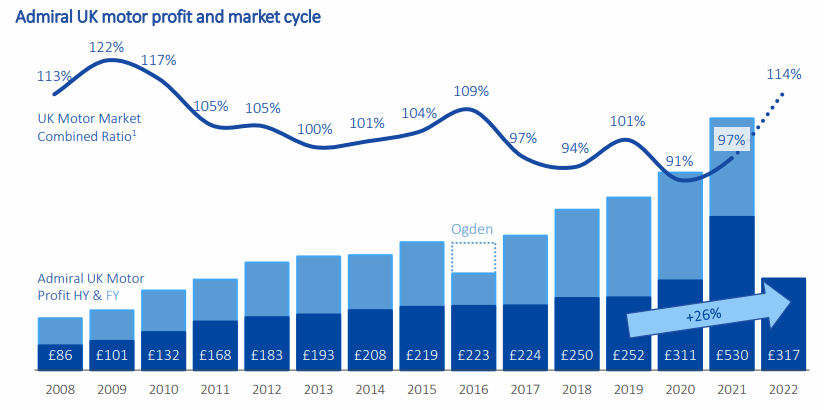

UK autovakuuttajalta (markkinajohtaja) mielestäni hyvä tulos kauheassa markkinassa.

Combined ratio keskimäärin 114% ![]() Hastingillä muistaakseni 88,6%.

Hastingillä muistaakseni 88,6%.

osa markkinatoimijoista ei ole rationaalisia. onneksi markkinajohtaja on. Hastingin tulos on parempi mitä itse osasin antaa arvoa.

Magnunson ilmeisesti tyhjensi Campoa salkusta!!!

19 tykkäystä

Tännekin tiedoksi syksylle buukattuja sijoittajatapahtumia ![]()

12.9.2022 – Pörssisijoittajan viikko (virtuaalinen)

28.9.2022 – Osakesäästäjän ilmainen lounas (virtuaalinen)

16.11.2022 – SijoittajaMessut (Messukeskus, Helsinki)

Ja näitä ennen tietenkin Lontoossa 8.9. järjestettävä Sijoittajapäivä, jota voi seurata webcastina.

32 tykkäystä

Löytyypä syystä tai toisesta mökiltä tällainen. Ilmeisesti Sampon ensimmäinen tai ensimmäisiä nimimuotoja oli tämä “vakuutuslaitos”, ja yli sadan vuoden takaa. Kauan on toiminut ja kauan vielä toiminee. Pitkästä salkusta löytyy itseltäkin

104 tykkäystä

Ensi viikolla 8.9. järjestettävän Sijoittajapäivän ohjelma ![]()

15.00 Alkusanat

Sami Taipalus, IR-johtaja

Konsernin strategia ja pääoman allokointi

Torbjörn Magnusson, konsernijohtaja, Sampo

Vahinkovakuutuksen strategia & digitalisaatio

Ricard Wennerklint, strategiajohtaja, Sampo

15.45 Q&A

Kahvitauko

16.30 Ajankohtaista pohjoismaisessa vahinkovakuutustoiminnassa

Morten Thorsrud, toimitusjohtaja, If

Ingrid Janbu Holthe, henkilöasiakasliiketoiminnan johtaja, If

17.10 Q&A

17.30 Loppupuheenvuoro

Torbjörn Magnusson, konsernijohtaja, Sampo

Englanninkielistä tilaisuutta voi seurata suorana lähetyksenä osoitteessa www.sampo.com/sijoittajapaiva. Tilaisuuden aikana on mahdollisuus esittää kysymyksiä. Verkon kautta esitetyt kysymykset käsitellään anonyymisti.

29 tykkäystä

Myös uudet konsensusennusteet on julkaistu: Konsensusennusteet | Sampo.com

Lomakaudesta johtuen osallistumisprosentti jäi jokseenkin matalaksi, minkä vuoksi muutamalle riville ei tullut riittävästi ennusteita ja ne jätettiin pois.

19 tykkäystä

15 tykkäystä

Tässä on vielä analyytikoiden kommentit takaisinostotarjouksiin liittyen. ![]()

32 tykkäystä