Vara Researchin valikosta klikkaat Detailed Consensus ja sen valikosta esim. Group niin saat näkyville konsensusennusteita. Tätä kirjoitettaessa viimeisin päivitys olisi tehty 2022-09-28, joten OP:n uusi ennuste ei ole vielä mukana konsensusluvuissa.

Suhtautuisin konsenusennusteisiin varauksella, eteenkin silloin kun Rating Overview -valikon mukaiset “Last Updatet” ovat tavallaan vanhentuneita. Tiedä milloin analyytikot vaivautuvat välittämään suosituksensa ja päivitetyt ennusteensa Vara Researchille.

Huhtamäen Q3 2022 -osari eli tulosjulkaisu julkaistaan ilmeisesti pe 21.10.2022 klo?.

Voisitko kertoa tarkemmin, milloin Vara on kerännyt uusimmat ennusteet ennen tulosjulkaisua ja milloin niitä voi tarkastella yhtiön Sijoittajat-sivujen kautta?

Sit herää kysymys, milloin Vara kerää tulosjulkaisun jälkeiset päivitetyt ennusteet siten, että niitä voi tarkastella yhtiön Sijoittajat-sivujen kautta?

Tarkkaa aikaa emme voi antaa, sillä se riippuu siitä koska analyytikot päivittävät ennusteitaan ja jakavat ne Varalle. Tyypillisesti konsensus on ollut saatavilla viikkoa ennen tulosta. Suurempaa vaihtelua on siinä koska analyytikot julkaisevat raporttinsa tuloksen jälkeen.

Tosin jäin miettimään, että kerääkö Vara analyytikoiden päivitetyt ennusteet vai jakaako yksittäinen analyytikko ennusteensa Varalle? Ja jos jälkimmäinen tapa, milloin Vara päivittää analyytikon ennusteen sinne Konsensusennusteet-sivustoon?

Tietysti Huhtamäki IR voisi viestiä Varan Konsensusennusteet-päivityksistä täällä Inderesin foorumissa. Muistaakseni Sammon IR toimii kyseisellä tavalla.

Sitten olisi tuore Antin tekemä Huhtamäen yhtiöraportti.

Huhtamäki julkistaa perjantaina kello 8:30 Q3-tuloksensa, jonka odotetaan parantuneen vertailukaudesta vahvan hintavetoisen kasvun ja Elif-yrityskaupan ajamana. Lisäsimme ennusteisiimme syyskuussa toteutetun Venäjältä vetäytymisen tarkennetun vaikutuksen, mikä nosti yhtiön Q3:n ennusteitamme myyntivoiton ansiosta ja laski vielä lievästi lähivuosien operatiivisen tuloksen odotuksiamme.

Nyt Q3-raportti ulkona! Vahva kehitys jatkui, Q3 liikevaihto +31% (vertailukelpoinen +17%). Q1-Q3 liikevaihdon kasvu niin ikään 31%. Vertailukelpoinen EBIT kasvoi 33%.

Venäjän liiketoiminnan myynnistä kirjattiin 37,5m voitto. Se oli selvästi suurempi kuin alun perin ilmoitettu, koska tiedotushetkellä oli epävarmuutta lopullisen myyntivoiton suuruudesta. Tämä johtui mm. tiettyjen tase-erien kohtelun epävarmuudesta.

Kassavirta kääntyi positiiviseksi, mikä yhdessä Venäjän-myynnin kanssa auttoi laskemaan nettovelkaa Q2:n lopun tasosta. Nettovelka / EBITDA (vert.kelp.) nyt 2.5x.

Tässä on Antti Viljakaisen tuoreet kommentit Q3-tuloksesta.

Huhtamäki julkisti Q3-raporttinsa tänään kello 8:30. Huhtamäen operatiivinen Q3-tulos oli Elif-kaupan epäorgaanisen tuen ja hyvin onnistuneen kannattavuuden puolustamisen takia vertailukautta ja odotuksia korkeampi. Kuluvalle vuodelle yhtiö toisti odotetusti abstraktit näkymänsä, eikä markkinakommenteissakaan ollut isoja yllätyksiä. Odotamme tänään Huhtamäelle jossain määrin positiivissävytteistä kurssireaktiota suhteessa yleiseen markkinaan odotuksia vahvempien Q3-numeroiden ansiosta.

Tässä on OP:n näkemys Huhtamäestä. Videolla käydään myös Stora Enson tulos läpi, joka on ekana käsittelyssä videolla.

"…Myös Huhtamäki oli Q3:lla vahvassa vedossa ja tulos ylittikin analyytikkojen odotukset. Seniorianalyytikko Henri Parkkinen käy yhtiöiden tulokset läpi tarkemmin videolla. "

Huhtamäki on onnistunut suojautumaan hyvin inflaation vaikutuksilta, ja se näyttää olevan yksi harvoja Helsingin pörssin yhtiöitä, jotka pystyvän tässä markkinatilanteessa kasvamaan ilman, että kannattavuus kärsii. Myös valuuttakurssien muutoksilla on ollut suotuisia vaikutuksia yhtiön liikevaihtoon ja tulokseen. Yhtiö on laadukas ja osakkeen arvostusluvut ovat lisäksi melko matalat. Osake onkin tähän tilanteeseen hyvä valinta. Riskinä on kulutuskysynnän hyytyminen, vaikkakaan Huhtamäen tuotteet eivät ole niitä, jotka ensimmäisenä kärsivät kulutuskysynnän hidastumisesta.

Tää on menny mul kyl jonkintason ikiholdiin. Mielenkiinnolla odotan esim 2023 ohjeistusta onko tälle 2022 rakettikasvulle jatkoa näköpiirissä. Kovia lukuja

Huhtamäestä voisi olla ehkä täällä enemmänkin juttua ihan kokonsa ja suorittamisensa puolesta.

Tässä alla on Salkunrakentajan Jorma Erkkilän tekemä juttu Huhtamäestä, sen lukee parissa minuutissa.

“Huhtamäki on yksi nopeimmin kasvavista pakkausyhtiöistä. Se hyötyy kolmesta globaalista trendistä: kehittyvien markkinoiden kasvusta, siirtymisen muovista paperiin sekä kotona syötävän noutoruoan suosion kasvusta.”

“Konserni odottaa liiketoimintaedellytysten paranevan vuodesta 2021, vaikka toimintaympäristössä on edelleen epävakautta. Huhtamäen monipuolinen tuotevalikoima tarjoaa liiketoiminnalle vakautta, ja konsernin hyvä taloudellinen asema mahdollistaa kannattavien kasvumahdollisuuksien hyödyntämisen.”

Yhtiön Q3-raportti oli vahva ja pidimme yhtiön lähivuosien tulosennusteemme pitkälti muuttumattomina raportin jälkeen. Huhtamäki on yhä arvostettu pidemmän ajan keskiarvojensa alapuolelle.

Alla on vielä aamarikommentti, joka on kaikkien luettavissa.

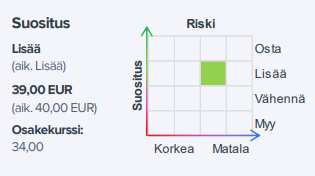

Toistamme Huhtamäen lisää-suosituksemme ja 39,00 euron tavoitehintamme. Yhtiön Q3-raportti oli vahva ja pidimme yhtiön lähivuosien tulosennusteemme pitkälti muuttumattomina raportin jälkeen. Huhtamäki on yhä arvostettu pidemmän ajan keskiarvojensa alapuolelle. Siten yhtiöltä odottamamme hidastuva operatiivinen tuloskasvu, 2-3 %:n osinkotuotto ja arvostuksen lievä nousuvara tarjoavat osakkeelle mielestämme yhä hieman tuottovaatimusta korkeamman tuotto-odotuksen vuoden tähtäimellä sekä keskipitkällä tähtäimellä. Lisäksi defensiivisen ja heikommassakin talousympäristössä tyypillisesti kasvuun pystyvän Huhtamäen osake on mielestämme hyvä valinta vallitsevaan epävarmaan makrokuvaan.

Julkistimme uuden tuoteinnovaation, kehitimme yhdessä Nespresson kanssa kompostoitavan kuitupohjaisen kahvikapselin. Se lanseerataan ensi vaiheessa Ranskassa ja Sveitsissä. Laajennamme tuotantoa asteittain. Olemme nyt pystyneet vahvistamaan kyvykkyyksiämme kuitutuotteissa (SMF - smooth molded fiber) ja katsomme mihin muuhun tätä voisi soveltaa. Vaikka tämä kahvikapseli näyttää yksinkertaiselta, pitää sen kestää kovaa painetta ja kuumaa vettä menettämättä muotoaan, joten tämä oli varsin haastava projekti.

Tässä on juttua mm. Huhtamäen Espanjan tuotantolaitoksen laajennuksesta. Ei maksumuuria.

”Tätä investointia, joka luo noin 130 uutta työpaikkaa, kun se on täysimääräisesti toiminnassa, on tukenut Valencian itsehallintoalue 2,2 miljoonan euron kehitysrahoituksella”, sanoo Huhtamäen Fiber Foodservice Europe-Asia-Oceania -liiketoimintasegmentin johtaja Eric Le Lay tiedotteessa.

Tässä on Salkunrakentajan juttu Huhtamäestä ja tuosta laajennuksesta.

“Kun huipputekninen automatisoitu valmistuslaitos on täysin toiminnassa, sillä on kyky valmistaa jopa 3,5 miljardia kuitutuotetta vuodessa. Investointi tuo ensimmäistä kertaa tämän mittaluokan tuotantokapasiteetin Eurooppaan.”

“Konserni odottaa liiketoimintaedellytysten paranevan vuodesta 2021, vaikka toimintaympäristössä on edelleen epävakautta. Huhtamäen monipuolinen tuotevalikoima tarjoaa liiketoiminnalle vakautta, ja konsernin hyvä taloudellinen asema mahdollistaa kannattavien kasvumahdollisuuksien hyödyntämisen.”