Olisko niin, että osa analyytikoista ennustaa yhtiön arvoa ja osa ennustaa tulevaa hintaa. Esim omasta mielestäni yhtiön arvo on lähempänä 50 Euroa, mutta uskon hinnan olevan/pysyvän alempana…

1 tykkäys

Sammon aika tulee vielä ja se voi hyvin olla verrattain piankin, kun Q2 tulokset konepajoilla ja muilla vientiyhtiöillä laskevat ja Sampo takoo tasaisen rautaista tulosta. Näinä hetkinä nämä bondi-osakkeet nousevat arvoonsa ja raha pakenee kullan ohella Sammon ja Elisan tyyppisiin tasaisiin huippu suorittajiin. Lokakuussa irtoaa Mandatum ja se selkeyttää rakennetta entisestään.

Mandatum kasvaa varainhoitajana varmasti orgaanisesti ja yritysostojen siivittämänä. Mandatumin brändi ja osaaminen vetoavat sijoittajiin milloin hallinnoitavat varat nousevat aivan erilaisiin mittoihin. Mandatumin johto ja hallitus keskittyvät ainoastaan kasvattamaan yhtiötä, kun taas nyt hallituksen aika on mennyt pitkälti vahinkovakuuttamiseen, mikä on 90% nykyisen kokonaisuuden markkina-arvosta.

Kun pörssi lähtee taantuman jälkeen taas voimakkaaseen nousuun, Mandatumin kaltaisten yhtiöiden kurssi ampuu katosta läpi. Hallinnoitavista varoista veloitetaan hallinnointipalkkio ja kurssinousun siivittämänä nämä varat kasvavat räjähdysmäisesti ja samoin %-palkkio hallinnoitavista varoista. Muutenkin sijoittamisen kaupankäyntivolyymit kasvavat ja palkkiotuotot nousevat… Tällöin vuollaan kultaa. Sampo ja Mandatum ovat hyvä pari salkussa ja itse meinaan pitää molemmat. Mikäli Sammon kurssi nousee Nordean tavoitehintaan 59 euroa niin silloin kevennän sen osuutta, koska sen paino salkussa on liian suuri.

24 tykkäystä

Toivottavasti edes osa analyytikoista pyrkii laskemaan arvoa, mutta selvästi osa yrittää ennustaa osakkeen hintaa mikä nousumarkkinassa on helppoa. Jos ei arvannut tarpeeksi korkeaa niin no worries, yllätys on positiivinen. Jos meni pahasti reisille niin peili ja savu. Esimerkkinä tästä vaikka Inderesin arviot tokmannista, harviasta ja kamuxista. Eipä mitään, vaihdetaan analyytikkoa.

2 tykkäystä

Hyvä kommentti. Uskon kylläkin, että tämän hetkisessä markkinassa raha ei ole pakenemassa tasaisiin suorittajiin sen kummemmin uusien boomien jyllätessä.

Mielestäni Sampo on lähellä oikeaa hintaansa tällä hetkellä kaksi syytä huomioon ottaen.

-

Hastingsin tilanne ei ole isossa kuvassa edennyt suuntaan eikä toiseen.

-

Kasvu seuraavalle tasolle nykyisestä kaukana horisontissa.

2 tykkäystä

Kyllä ainakin Suomessa on vielä paljon markkinaa otettavana ja tuotealueita joissa Sampo/If voi kasvaa. Saa nähdä mihin kasvussa panostetaan, mutta ohi se ei ole. ![]()

Ihan hyvä kommentti, mutta tämänhetkisessä maailmantilanteessa ei ole mitään, mikä puoltaisi rahan hakeutumista pitkäksi aikaa vientiyrityksiin. Tätä voi hetkellisesti tapahtua, kun markkina hetken kuvittelee tummien pilvien kaikonneen horisontista.

Kunpa tämä olisikin totta, mutta valitettavasti sellaisessa tilanteessa emme vielä ole pitkään aikaan. Markkinan Risk on/Risk off tilanne tulee olemaan vallitseva olotila niin pitkään, kun olemassa oleva maailmanpoliittinen tilanne selkeytyy (ei ihan heti näköpiirissä).

Muutama kommentti:

-Ukrainan tilanne (epävarmuus jatkuu)

-Heinäkuussa päättyvä viljan vientisopimus Ukrainasta. Venäjä ja Ukraina suurimmat viljan tuottajat.

- Viljan vientisopimus päättyy-ruokaa tullaan käyttämään kiristämiskeinona ”aseena”-inflaatio kiihtyy ja korot nousevat entisestään.

-Nousevat korot- huono yrityksille ja kuluttajille - Korkojen noustessa vielä huomattavasti inflaation pysyessä korkealla kiinteistömarkkina saattaa romahtaa Euroopassa ja Kiinassa. Käytetty todella paljon velkaa.

- Kiinan ja USA:n kiristyvä tilanne ja mahdollinen eskalaatio Taiwanissa sekä kauppasota, jossa Eurooppa on jo puolensa valinnut.

Maailma on juuri nyt helkkarin iso ruutitynnyri ja mikäli sanot, että raha ei voi yhtäkkiä paeta turvasatamiin niin ystävä hyvä, vaikka haluaisinkin maailman olevan, kuin yksi iso kylä, jossa kaikilla rauha ja hyvä tahto niin se ei valitettavasti ole totta.Raha häviää riskisistä kohteista vähemmän riskisiin nopeammin, kuin sinä ehdit verkkopankkia avata ja myy toimeksiantona tehdä. Saatikaan ostaa vähemmän riskisiä. Salkku on laitettava oikeaan asentoon ennen ruutitynnyrin räjähtämistä.

7 tykkäystä

Oheisen Kauppalehden jutin ydin on oikeastaan Inderesin uuden raportin esittelyä, mutta alussa on selostettu kootusti analyytikkojen näkemykset Sammon osakkeesta ostokohteena:

"Vakuutuskonserni Sammon analyytikkosuosituksista valtaosa on osta-pidä-suosituksia. Useat Sampoa seuraavat analyytikot ovat muuttaneet Sammon osakkeen tavoitehintaa toukokuun tai kesäkuun aikana.

Analyytikoista 11 antaa osakkeelle osta tai lisää -suosituksen ja yhdeksän pidä-suosituksen tai neutraalin suosituksen. Kolmen Sampoa seuraavan analyytikon suositus on myy tai vähennä"

Eli Inderesin vähennä-suositus kuuluu pieneen vähemmistöön, kun enemmistö on pidä-lisää-osto-kannalla.

Kuuluminen vähemmistöön tai enemmistöön ei tarkoita sitä, että joku osapuoli on oikeassa tai väärässä. Inderesin mielestä osakkeen hinta on kohdallaan ja osinkotuotto ei riitä yksin osto-komennolle. Joillekin yhtiö vakaudessaan, huippukuntoisuudessaan ja markkinoiden erinomaisuudessaan on kuitenkin kultapitoisempi.

Hei, ulkoistan sijoittamiseni pääsääntöisesti Nordnetin rahastoon. Sampoa ostin koronahässäkässä kuitenkin isohkon potin omaan kassaani suhteutettuna. En kuitenkaan aktiivisesti sijoita, niin kysyisin mitä tämä Mandatum irtoaminen tarkoittaa? Vaatiiko minulta toimenpiteitä?

Tarkoitatko siis, että 23 rahoitusalan piinkovaa ammattilaisesta, jotka käyttävät kahdeksan tuntia päivässä ja viisi päivää viikossa analysoiden Sampoa, heistä kolme on sitä mieltä, että pitäisi myydä tai vähentää. Mietitkö oikeasti, että nämä kolme analyytikkoa 23:sta voisivat olla oikeassa. Kaikilla kuitenkin identtiset tiedot käytössä. Hyvin pieni mahdollisuus sanoisin.

Epäilen suuresti, että analyytikot käyttävät aikansa vain Sampoon. Eurooppalaiselle Sammon markkina pohjoisessa on vain pieni perukka pohjoisessa, joka ei suuria tunteita herätä. Puhuttaessa noista kolmesta analyytikosta tilanne ei ehkä ole ihan normaalijakautunut. Aika vakuuttavaa jälkeä sanoisin.

Analyytikon palkinnot

Starmine 2020

Pohjoismaiden parhaat osakepoimijat: 10. sija Sauli Vilén

Eurooopan parhaat osakepoimijat: 2. sija suositustarkkuudessa Rahoitussektorilla Sauli Vilén

Starmine 2019

Pohjoismaiden parhaat osakepoimijat 10. sija Sauli Vilén Euroopan parhaat suositukset Rahoitussektorilla 1. sija Sauli Vilén

Starmine 2018

Pohjoismaiden parhaat osakepoimijat 7. sija Sauli Vilén (toiseksi paras suomalainen) Sektoripalkinnot 1. sija suositustarkkuudessa Rahoitussektorilla / Sauli Vilén

Starmine 2016

Pohjoismaiden parhaat suositukset 7. sija - Inderes / Sauli Vilén

Yleensä analyytikot ovat enemmän tunnettuja etteivät osu ja apina tikalla osuu paremmin.

21 tykkäystä

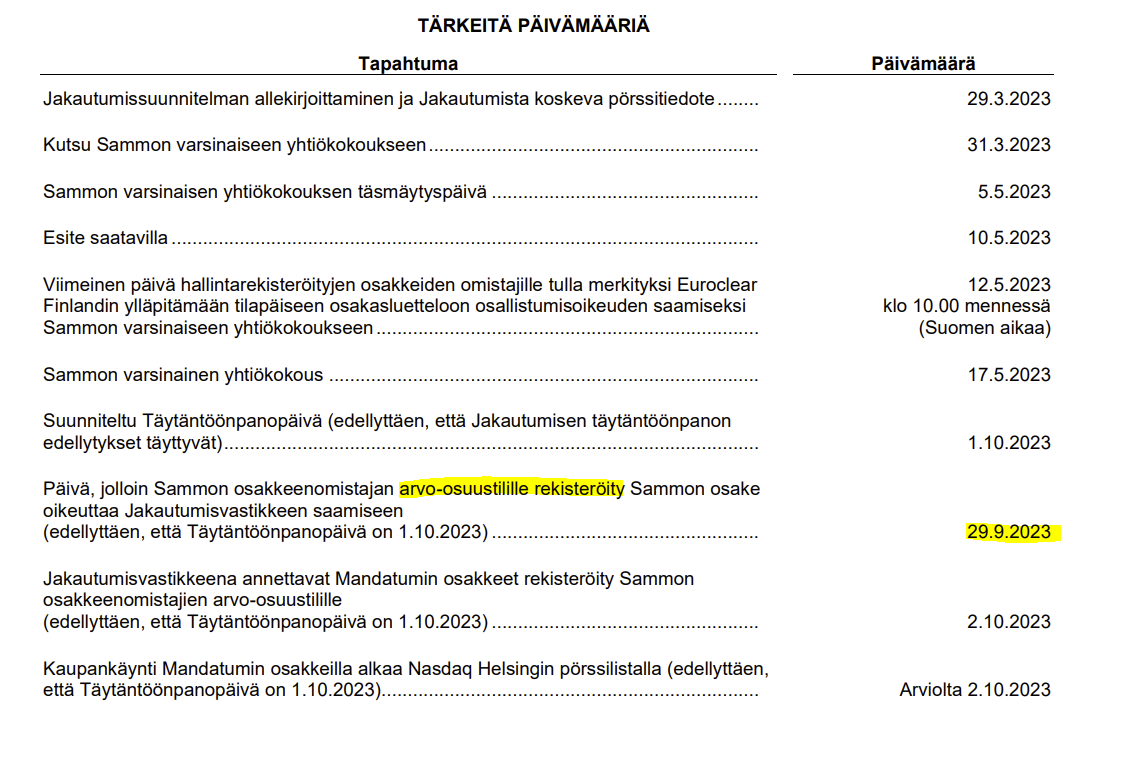

Jakautumisen toteutuessa saisit lokakuussa yhden Mandatumin osakkeen jokaista omistamaasi Sammon osaketta kohti. Eli Mandatumista tulee itsenäinen pörssiyhtiö ja Sammon liiketoiminta koostuu jatkossa pelkästään vahinkovakuutusliiketoiminnoista. Ei vaadi toimenpiteitä.

Lisätietoa löytyy täältä: https://www.sampo.com/fi/sijoittajat/osittaisjakautuminen/

27 tykkäystä

Tuskinpa mitään suurta euforiaa Mandatumista syntyy. Se että kyseisestä puljusta ei kukaan tehnyt varteenotettavaa ostotarjousta eikä kiinnostuneitakaan ollut kuin yksi pitäisi kertoa jotain yrityksen tilasta…

…kyseessä kun on kuitenkin pitkälti life run-off kirja, joiden arvo on aika paljon vähemmän kuin tuo 2,X MRDEUR.

Mandatumin kurssi pitäisi periaatteessa tasaisesti laskea listatumisen jälkeen kun vapautuvia pääomia palautetaan omistajille (oletuksena että uusmyynti ei korvaa run-off kirjan tuloslaskua)…analyytikolle helppo nakki siis. Mitään näyttöä Mandatumin johdolla ei yrityskaupoista ole, eikä tuon Sammon viimeisten vuosien track record (Hastings, PE sijoitukset, TD:n kanssa juhnailu) oikeen uskoa tuleviin onnistumisiin luo. Eli varsin viisasta olisi Mandatumin osaakkeet myydä listatumisen jälkeen.

2 tykkäystä

Mandatum luo uudelleen nahkansa ja se on pääomitettu nyt hyvin ja veikkaan, että on sitä myös erillisjakautumisen jälkeen (mahdollisesti paljon paremmin, mitä nyt). Mandatum kannattaa pääomittaa jakautumisen yhteydessä todella vahvasti, koska se voi tehdä yritysostoja ulkomailla ja kasvaa suureksi pohjoismaiseksi tai eurooppalaiseksi varainhoitajaksi. Sammon johto on jo nyt sanonut, että Mandatum tulee kasvamaan orgaanisesti ja yritysostoin. Sammon ei tarvitse olla ylipääomitettu, koska Mandatumilla on paljon paremmat mahdollisuudet kasvaa yritysostoin kannattavasti.

Näet, että Mandatumin osakkeet kannattaa myydä vaikka halvalla? Tehdäänkö niin, että ostan osakkeet suoraan sinulta pörssin ohi heti jakautumisen jälkeen, mutta sovitaan hinta etukäteen (laaditaan kauppakirja). Mielestäsi valuaatio on huomattavasti alle EUR 2mrd. Sovitaanko valuaatioksi vaikka EUR 1.5 mrd ja ostan kaikki osakkeet, mitä sinulla on? Voin ostaa niitä vaikka 300.000 euroon asti. Tuliko kaupat?

21 tykkäystä

Ylipäätään sijoittamisessa - Inderesin mantrojen tavoin, suosittelisin lämpimästi tekemään analyysiä yrityksen numeroista ja listaamaan faktoja veikkausten sijaan. Minkä johtopäätöksen kuka kukin niistä tekee on tietysti oma asia. Jos analyysisi pohjalta pidät Mandatumia loistosijoituksena, pörssissä on myöhemmin mahdollista omistusta lisätä. Toivotan onnea matkaan!

Julkaisimme tänään tiedotteen PIM-hakemuksen jättämisestä Fivalle: Sampo on jättänyt hakemuksen osittaisen ryhmän sisäisen mallin käyttöönotolle| Sampo.com

Seuraavaksi varmaan kysytte, että mikä ihmeen PIM? ![]()

No tässä ehkä vähän enemmän selkokielellä: IR-blogi: Mikä ihmeen osittainen sisäinen malli? | Sampo.com

53 tykkäystä

Onko irtoamisella mitään veroseuraamuksia? Esim kun Sampo jakoi osakkaille Nordea osakkeita nämä katsottiin osingoksi ja tämänmukaisesti myös verotettiin.

Jakautumisesta ei aiheudu välittömiä veroseuraamuksia. Vasta osakkeiden myynnistä mahdollisesti aiheutuvaa myyntivoittoa verotetaan normaaliin tapaan.

23 tykkäystä

![]() Kiitos nopeasta vastauksesta!

Kiitos nopeasta vastauksesta!

2 tykkäystä

Milloin on täsmäys- tms päivä jolloin katsotaan kuka on Sammon omistaja (Osittaisjakautumisessa Sammon osakkeenomistajat saisivat yhden uuden Mandatum Oyj:n (jakautumisen täytäntöönpanopäivänä, jonka arvioidaan olevan 1.10.2023, perustettava yhtiö) vai menikö jo ?