Q2 ei tosiaan ostettu. Osarien välisiä ostoja ei käsittääkseni näe mistään, koska Tanskassa ei ole yhtä läpinäkyvää omistajalistaa kuin meillä. Liputusilmoitus olisi toki asia joka tämän paljastaisi (seuraavaksi 50% raja).

23 tykkäystä

Vilen tosiaan mainitsi, että Q2:ll ei ollut Topin lisäostoja (ilmeisesti sen näkee raportista ainakin vertaamalla edelliseen). Mutta entäs heinäkuussa, elokuussa jne. ennen seuraavan raportin ilestymistä?

Kiitos, tätähän minä kyselin.

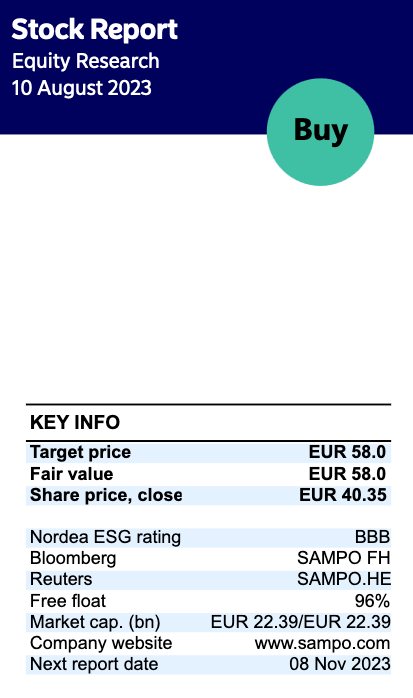

Nordea julkaisi päivitetyn Sampo-analyysinsä Q2-tuloksen jäljiltä. Suositus (OSTA) ja tavoitehinta (58,00 €) pysyvät ennallaan.

37 tykkäystä

Sampo on mitätöinyt lokakuusta 2021 lähtien 9,6 prosenttia yhtiön osakkeiden kokonaismäärästä. Lokakuussa 2021 osakkeen hinta oli noin 45 euroa. Hmm…

22 tykkäystä

Jos kaikki muu olisi pysynyt ennallaan, olisi osakkeen arvo siis n. 49,80€. Voidaan siis vetää johtopäätös, että taloudellisen ympäristön muutos ja korkojen nousu on vaikuttanut kurssiin n. 20 %. Kuulostaa jokseenkin järkeenkäyvältä, ehkä hiukan turhan suurelta laskulta, koska vakuutusyhtiöt hyötyvät myös korkotason noususta sijoitustuottojen kautta (+ vastuuvelka pienentyy parantaen vakavaraisuutta).

11 tykkäystä

Nyt tulee taas sellainen aivopierukysymys, mutta kysyn kuitenkin. Eikös tuo nyt käytännössä tarkoita sitä, että minun omistus osuus on kasvanut lähes yks yhteen sen melkein 10% yhtiöstä, eli näin ollen jos arvostus olisi sama, salkun omistukset olisivat 10% noussut (teoriassa). Toki tuolloinhan oli ennätysosinkoja ym. mutta teoriassa näin? Jatkuvastihan noista omien ostoista näkee luettavan, että mitätöinnit eivät siirry osakkeen hintaan niinkuin olisi toivottavan.

1 tykkäys

Oliko tuossa huomioitu se, että kassassa olevilla rahoilla on nuo osakkeet ostettu ja kassa on nyt pienempi? Toki jos sama rahamäärä olisi omien ostojen sijasta jaettu osinkoina niin kassa olisi silloinkin pienempi.

2 tykkäystä

Tuli sama kyllä itselleni juuri äsken mieleen, mutta sitten totesin, että eipä vakuutusyhtiöiden sijoitusomaisuudelle (johon niiden rahavarat muuten kuuluvat) tunnuta juuri yleensä valuaatiossa annettavan juurikaan painoarvoa, joten jätettäköön se tässä karkeassa ajatusleikissä huomiotta ![]()

1 tykkäys

Kyllä, kun osakkeita katoaa (omien ostot + mitätöinti), niin omistusosuutesi kasvaa samassa suhteessa ellet myy osakkeitasi. Omien ostot on hemmetin hyvä tapa lisätä omistusosuutta ilman että valtio pääsee vetämään mitään välistä. Itse toivoisin paljon enemmän omien ostoja vs osinkoja.

Kurssiin vaikuttaa hyvin moni muukin asia kuin vain osakkeiden lukumäärä, joten ei hinnoittelu ole välttämättä yhtää pielessä. Jos taas on pielessä, niin sehän tarkoittaa vain sitä, että nyt saa samaa tavaraa halvemmalla → ostohanat auki, eikö? Jolloin kurssi korjaantuisi oikeaksi.

27 tykkäystä

Nordea päivitti osakeanalyysinsä tänään ja suositus pysyi Osta ja tavoitehinta 58 eurossa.

”We reiterate Buy and our multiples-based target price of EUR 58”.

Ei tässä Nordean tavoitehinnassa ole kertoimet muuttuneet mihinkään ja osake on heidän mukaansa todella rajusti aliarvostettu. Kaikki, kun tuntuvat olevan kertomista niin huolissaan.

Pitää toivoa, että eilisen tulosjulkistuksen jälkeinen nousu kantaa tuonne 58 euroon asti. Yhtiö on huippukunnossa ja mielenkiintoista seurata Mandatumin erillisjakautumista ja osakkeen mahdollista splittausta ja näiden vaikutusta kurssiin.

En oikein näe eilisen tulosjulkistuksen jälkeen, että mikä olisi merkittävä uhka positiiviselle kurssikehitykselle. Suuria korvauksia saattaa vahinkovakuutusyhtiöille tulla ihan sääolosuhteista johtuen, mutta eikö kaikki suuret vakuutuskohteet jälleenvakuuteta ja näin hajauteta riskiä. Korkoympäristö stabiloituu, millä on positiivinen vaikutus sijoitustuottoihin ja inflaatiotrendi kääntyy, mikä vaikuttaa positivisesti korvausinflaatioon. Hyvältä näyttää ja nautitaan matkasta.

5 tykkäystä

Se, että Nordea asettaa tavoitehinnan 58 euroon ei vaikuta Sammon kurssiin millään tavalla. Ylipäätäänkään tavoitehinnoilla on mielestäni hyvin vähän tekemistä yhtiöiden osakekurssien kanssa. Suunnan niistä ehkä näkee, jollakin aikavälillä, yleensä ei sitäkään.

Täällä on ollut hyvää analyysiä Sammon bisneksen kehityksestä. Pörssi kuitenkin perustuu sijoittajien uskoon: Itse uskon tämänhetkisen kurssitason heijastelevan yhtiön olevan jonkinlaisessa tienhaarassa: Tähän asti on mennyt näin ja omistajille on taottu sievoisia summia, jatkossa kasvavat odotukset edellyttäisivät jo ihmeitä jollaisia ei tässä ympäristössä ja/tai maailmanajassa ole tarkastelujaksolla realistista saavuttaa.

16 tykkäystä

Enpä oikein tiedä. Osake kävi juuri 50 eurossa ja laski sen jälkeen 38.50 euroon ja samaan aikaan yhtiön tulos kehittyihuomattavasti odotuksia paremmaksi.

Tietysti tavoitehinnoilla on merkitystä, koska analyytikoilla on huomattavasti enemmän tietoa käytössä, kuin sinulla tai minulla. He tapaavat säännöllisesti yhtiön ylintä johtoa ja heille järjestetään sijoittajapuheluita sekä pääomamarkkinapäiviä. Sinä ja minä luemme nämä tiedot heidän analyyseistään.

Eiköhän Nordealla kuitenkin Pohjoismaiden suurimpana pankkina ole huippu resurssit käytössä equity-analyysissä.

Yhtiö ei ole missään tienhaarassa, koska se tarkoittaisi, että tulevat muutokset voivat johtaa joko positiiviseen tai negatiiviseen lopputulemaan.

Oikeasti Sammosta on tulossa puhdas vahinkovakuuttaja ja Mandatum saa hyvin pääomitettuna jatkaa kannattavaa kasvua. Näillä toimilla on ainoastaan positiivinen vaikutus ja mitään tienhaaraa ei ole.

12 tykkäystä

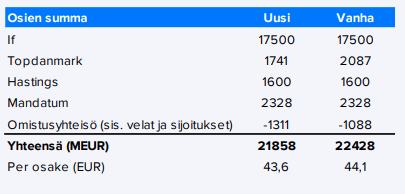

Täällä käydään paljon keskustelua tästä Nordean tavoitehinnasta ja sen järkevyydestä. Suosittelen, että jokainen hahmottelee omasta mielestään Sammon käypää hintaa sovittamalla sopivat arvot tähän taulukkoon ![]()

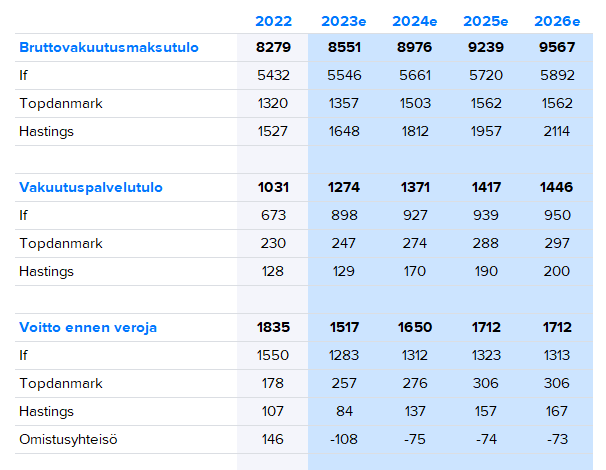

Tosiaan Topin arvon saa pörssistä ja tuo omistusyhteisö (sijoitukset, velat ja konsernikulut on varmasti riittävän lähellä oikeaa ihan noin. Näin ollen teille jää tehtäväksi asettaa arvot If:lle, Mandatumille ja Hastingsille. Ohessa vielä tulosennusteita (ovat varsin hyvin linjassa konsensuksen kanssa) arvonmäärityksen pohjaksi:

Meillä on ihan vankka usko, että tuo meidän osien summa on oikealla pallo kentällä (voi hyvin olla miljardin tai kaksi sinne tai tänne), mutta meidän on vaikea nähdä että Sammon arvo olisi 7,5 mrd korkeampi, mitä tuo noin 60e kurssitaso vaatisi. Mieluusti kuulen hyviä argumentteja missä kohtaa taulukkoa me mennään 7,5mrd metsään ![]()

84 tykkäystä

Itse käsitin Insinöörin puhuvan yksinomaan pörssikurssista, ei yhtiön operatiivisesta suunnasta - ja pakkohan sitä on olla samaa mieltä. Kukaan tuskin tulee täällä väittämään, että Sampo olisi mitään muuta kuin Helsingin pörssin kirkkaimpiin kuuluva tähtiyhtiö, mutta jos siitä pitäisi maksaa yli 20x nettotulos ja pitkälle yli 2x tasearvon verran, niin olisihan se valuaatio aivan posketon. Mistä tulisi se tuloskasvu, jota tuollainen valuaatio edellyttäisi?

- Toimialalla ei ota isoja kasvuloikkia. Vaikka markkina olisi miten hyvä, niin muutaman prosentin kasvu vuodessa on lähellä maksimia.

- Sijoitustuotot tukevat jo hyvin tulosta, mahdolliset tasokorjaukset tehdään enää lähinnä alaspäin.

- Ylimääräistä pääomaa ei ole taseessa läheskään yhtä paljon kuin mitä parhaimmillaan. Se teki Sammosta hurjan sijoituscasen koronakuopassa; nyt tuota etua on syöty jo pois.

- Eri vakuutusyhtiöt pitkin maailmaa ovat alkaneet raportoida yhä äänekkäämmin ilmastonmuutoksen aiheuttamista vahingoista ja niiden aiheuttamista korvauskuluista. Joo, tämä on myös hinnankorotuksien perustelun kannalta erinomaista retoriikkaa, mutta vahvatkin (auto)vakuutusyhtiöt ovat raportoineet maailmalla heikoista underwriting-tuloksista. Sampo tuskin on immuuni.

- Viimeisenä tärkein: kun CR pyörii nyt jo 80-85 % välissä, niin laskuvara on käytännössä 0 ja nousuvara merkittävä. Joku puoliammattilainen vakuutussijoittaja Omahasta tapaa sanoa, että alle sadan kulusuhteet eivät ole millään tavalla normaaleja, ja siksi olenkin hieman huolissani omistajana pidemmän päälle Sammon valuaatiosta nykytasoillakin. Kurssiin ei ole leivottu millään tavalla sitä mahdollisuutta, että muuttuva kilpailutilanne tai ihan vain kasvavat korvauskulut alkaisivat syödä underwritingin kannattavuutta.

Aina voi toki ummistaa silmänsä, luottaa Ifin operatiiviseen toimintaan ja edetä kohti seuraavaa tilinpäätöstä - resepti on kieltämättä ollut ihan toimiva viime vuodet. Mutta en nyt ihan ensimmäisenä alkaisi peräänkuuluttamaan arvostuskertointen nousua, kun sille on kovin heikosti hyviä perusteluita.

25 tykkäystä

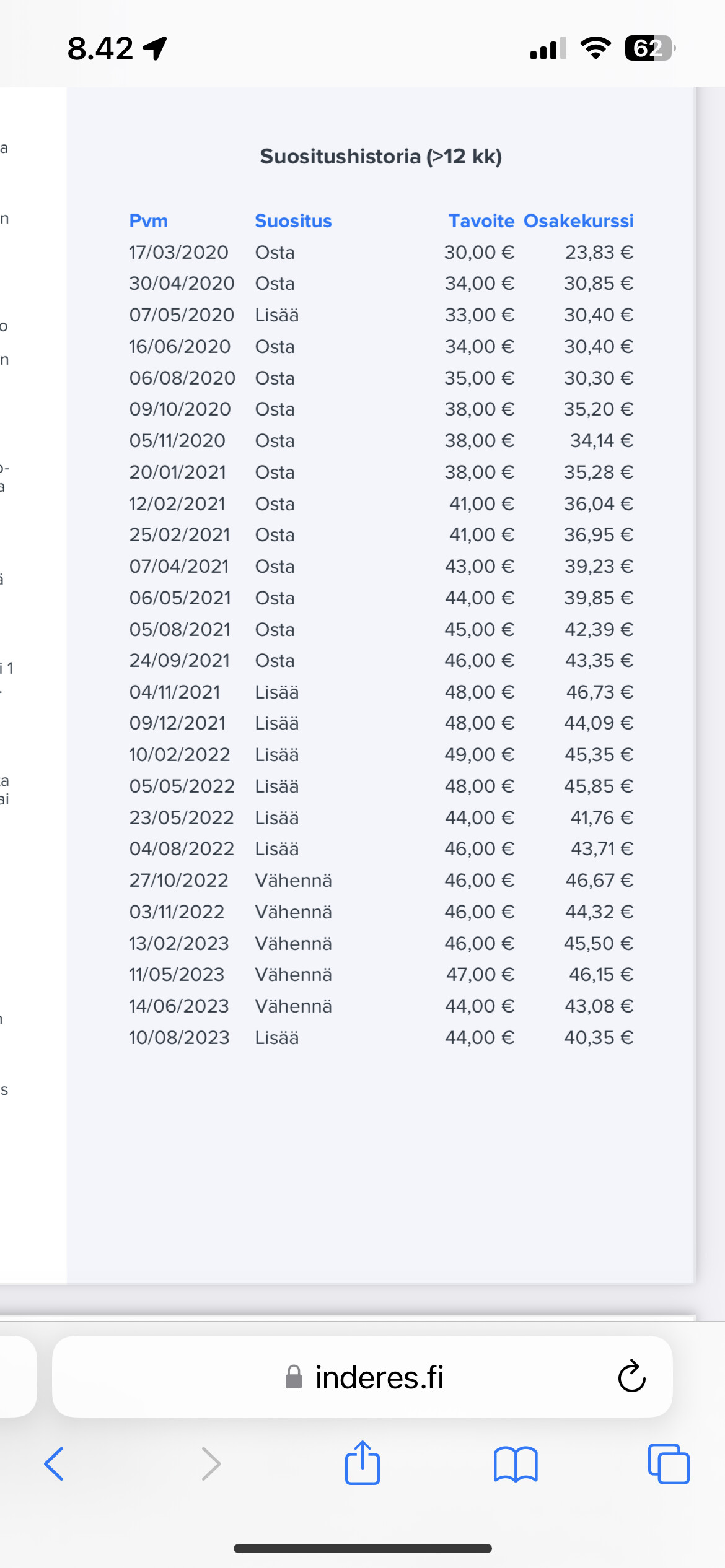

Pahoittelut lievästä nollapostauksesta ja mutuilusta, mutta oma tuntuma noista Nordean Sampo-raporteista on muodostunut joskus vuosien takaa jo sellaiseksi, että heillä on ollut tavoitehinnat jokseenkin kroonisesti selvästi yli pörssikurssin, kuten nytkin.

Jos jollain olisi dataa, niin olisi kiva tietää, onko kurssi käynyt joskus kuinka lähellä tavoitehintoja.

3 tykkäystä

Itse olen sitä mieltä, että mikäli Sammon osakkeen oikea hinta olisi 44 euroa niin se ei olisi hetki sitten käynyt 50 eurossa.

Perustelu tälle on, että Sampo on kaikkien suurten institutionaalisten sijoittajien salkuissa ja nämä suuret omistajat ohjaavat kurssia. Mikäli oikea hinta osakkeelle olisi 44 euroa se ei olisi hetki sitten saavuttanut 50 euron tasoa vaan sitä olisi myyty isoilla volyymeillä instituutioiden toimesta ja kurssi olisi tullut alas paljon ennen 50 euron tasoa.

Kurssihuippu ei tapahtunut lomakauden aikana, joten kaupankäyntivolyymit olivat normaalin korkeat. Piensijoittajat heiluttavat monen pienen yhtiön kurssia, mutta Sammolla on niin suuret kaupankäyntivolyymit, että tämä vaikutus on verrattain pieni.

Putoavaan puukkoon ei kannata tarttua ja kesälomakautena kaupankäyntivolyymit olivat pienet ja osake pääsi putoamaan noin 38.50 euron tasolle ja nyt instituutiot ostavat sen takaisin oikealle tasolle. Pitää muistaa, että osake treidaa sekä Helsingissä että Tukholmassa joten volyymiä on verrattain paljon ja Ruotsissakin Sampo on monen ison instituution salkussa.

Sammon kurssipohjien aikana luultiin vielä, että konepajat, metsäyhtiöt, teräs-ja kemianteollisuus tekisivät kovia tuloksia ja kurssit olivat todella korkealla. Raha mikä hakeutui näihin yhtiöihin pakeni pois Sammon kaltaisista stabiileistä yhtiöistä ja yllättäen riskisten yhtiöiden tulokset olivat surkeita ja kurssit putosivat rajusti. Nyt tunnustetaan tosiasiat, että ajoitus riskisiin siirtymisestä oli ennenaikainen ja nyt raha palaa Sammon kaltaisiin varmoihin huippuyhtiöihin. Syklisten aika tulee vielä joskus, mutta siihen menee vielä hyvä tovi.

3 tykkäystä

Käypä hinta on varmasti johdettu hyvin nykyisestä osien summasta ja liiketoiminnasta. Eikö analyytikoiden tavoitehintaa kuitenkin vaikuta suuresti millaisena nähdään kasvu tuleville vuosille sekä markkinalla että yhtiöllä? Vaikka targetti annettaisiin vuoden tähtäimellä, niin varmasti yhtiölle jolla uskotaan olevan hyvät kasvunäkymät, uskaltaa antaa korkeamman tavoitehinnan. Oletuksena että kertoimet pysyvät korkealla myös vuoden päästä tai kiristyvät mikäli yrityksen kasvu on toimialaan suhteutettuna reipasta. Puhtaasti spekuloin Nordea rapsaa lukematta, että olisiko Nordealla jotain eri näkemystä tulevasta kasvun kulmakertoimesta?

2 tykkäystä

71 tykkäystä

Tämä lista ei kerro hirveän paljon ja sille, että se seuraa kurssia verrattain hyvin voi olla luonnollisesti kaksikin selitystä.

Tässä yhtiöiden analysoinnissa ei oikein ole täysin riippumattomia toimijoita, mitkä eivät olisi mitenkään suhteessa analysoitavaan yhtiöön. Tarkoitan sitä, että analyysi tehtäisiin pelkästä rakkaudesta analyysiin. Analyysin teosta maksetaan joko suoraan käteisellä tai sitten esimerkiksi pankeilla on muuta liiketoimintaa analysoitavan yhtiön kanssa.

Hankala yhtälö, koska miksi analysoida mikäli raha ei liiku jossain päin omaa organisaatiota. Siksi ehdotinkin ”analyytikko roastia”, jossa vaikka Goldman Sachsin huippuamalyytikot paneelikeskustelussa laittaisivat vaikka kaikki Sampoa analysoivat analyytikot perustelemaan näkemyksensä ja luonnollisesti haastaisivat voimakkaasti. Olisi sijoittajille hyödyllinen ja läpinäkyvyyttä lisäävä tilaisuus. Tilaisuudessa käytäisiin läpi vaikka Helsingin pörssin 25 suurinta yhtiötä. Voin kertoa, että olisi messukeskus loppuunmyyty.

Viimeksi, kun kirjoitin tämän niin teksti poistettiin Inderesin toimesta varsin nopeasti😉

Nyt itse lopetan tästä aiheesta keskustelun ja keskityn muihin juttuihin. Hyvää päivänjatkoa kaikille.

5 tykkäystä