Eli ei ollut Fiva:n päätös 9.5.2023 mikään jakautumisen hyväksyntä.

Kuitenkin 26.8.2023 on Luxemburg viimeisenä asianosaisvaltiona hyväksynyt jakautumisen, joten jakautumiselle ei siis ole estettä viranomaisten puolesta.

Vahinkovakuuttaminen ei ole rakettitiedettä, mutta vakuutusterminologia saattaa toisinaan kuulostaa jonkinlaiselta salatieteeltä.

Raapustelin tällaisen blogipätkän, jossa käyn läpi keskeisiä tuloslaskelmaeriä ja tunnuslukuja. Ei välttämättä juurikaan uutta tietoa foorumin aktiivisille Sampoa seuraaville, mutta toivottavasti avaa hieman asioita, jos liiketoiminta ja termit eivät ole vielä kovin tuttuja

Kovin käyttökelpoinen ja selkeä katsaus Sammon keskeisiin käsitteisiin tässä @Mirko_Sampo_IR blogissa! Esim. kelpo muistilappu vieressä, kun käy läpi osavuosikatsauksia. Kysyisin kuitenkin samalla yhtä asiaa:

”Vakavaraisuustavoitetta asettaessamme olemme lisänneet 125 prosentin ajan päälle riskipuskurin ja sen päälle vielä operatiivisen puskurin. Näin taataan, että konserni voi toimia levollisin mielin ja jakaa osinkoa myös epäsuotuisemmassa markkinaympäristössä”

Viranomaiset vaativat siis alan yhtiöiltä syystä vähintään 125 % vakavaraisuutta ja siihen päälle Sampo laittanut 2 lisäpuskuria. Hyvä näin.

En ehkä huomannut tekstistä, mutta mikä onkaan näiden 3 puskurin yhteenlaskettu vakavaraisuustaso prosenteissa? Riskipuskurin ja operatiivisen puskurin %-tasot? Poikkeavatko tasot Hastingsissä tai Topdanmarkissa? Kiitos!

Tuo 125% on meidän tulkintamme tasosta, jolla päätöksiä voi tehdä itsenäisesti ilman, että valvoja tulee kyselemään, että mikä meininki. Alan eri toimijoiden riskiprofiileissa voi olla suuriakin eroja, eivätkä ne täten ole valvojan näkökulmasta samasta puusta veistetty.

Kun tuo 125% on meidän ehdoton alaraja ja vuosien 2021-2023 vakavaraisuustavoitteen (170-190%) alareuna on 170 prosentissa, niin siitä voi laskea, että riskipuskuria ja operatiivista puskuria on välissä 45%

Olemme asettaneet vakavaraisuustavoitteen ainoastaan konsernitasolle. Se totta kai muodostuu tytäryhtiöiden vakavaraisuusasemista, mutta emme kommentoi niitä erikseen (poikkeuksena Mandatum, koska laskuperustekorkoisen kannan kutistumisesta vapautuva pääoma on keskeisessä roolissa voitonjaossa ja vakavaraisuussuhde siksi olennainen mittari).

Suunnitelmien mukaan edetään ja täytäntöönpanopäivä on 1.10.2023. Mutta jos haluaa saada Mandatumin osakkeita, niin viimeinen päivä ostaa Sampoa on 27.9.

Ei ole vielä muutos loppuunviety kuitenkaan eikä Manttu divestoitu erilleen.

En usko firman jähmettyvän laiskaksi pohjoismaiseksi vakuutusoperaattoriksi. Elliothan käski tehdä muutoksen loppuun ensin ja vasta sen jälkeen alkaa ekspansio vakuutusalan kärkiosaajana.

Toivottavasti täällä saa esittä tällaisen tyhmän kysymyksen.

Tunnustan laiskuuteni, en jaksanut kahlata Sammon osittaisesta jakautumisesta olevaa massiivista matskua.

Esimerkki:

Olen ostanut Sampoa kahdessa erässä eli esim. 2x100kpl.

Eka erä maksoi 38e/kpl ja toinen vaikka 41e/kpl.

Niin onko Mandatumin osakkeelle joku verottajaa varten ajateltu “hankintahinta” olemassa ja jos niin paljonko se on?

Ja tämä hankintahinta siten vähennetään alkuperäisestä hankinta hinnasta “uusien” Sampojen myynnissä.

Jos leikitään että tuon Mandatumin “hankintahinta” olisi 5e.

Niin ekan erän uusien Sampojen hankintahinta olisi (38-5)= 33e ja Mantan 5e?

Vai miten tässä verotus menee.

Ajattelin, että myyn kaikki Sammot ennen jakautumista ja sitten voi ostella takaisin jakautumisen jälkeen, niin pärjään verottajan kanssa ilman ihme paineja. Oikeasti itselläkin on monessa erässä tulleita Sampoja ja niidenkin hankintahinnat voi heitellä samassa ostoksessa…

Ihan linkki tai pikku kuvakaappaus riittä vastukseksi…

Millä tavalla Sammon ja Mandatumin osakkeiden ostohinnat määriteltäisiin osittaisjakautumisen jälkeen?

Alkuperäinen Sammon osakkeen ostohinta jaettaisiin Sammon ja Mandatumin kesken. Tarkempia tietoja tästä julkaistaan myöhemmin.

Ja myös edellinen vastaus:

Mandatumin osakkeiden vastaanottamisesta ei pitäisi aiheutua välittömiä veroseuraamuksia suomalaisille osakkeenomistajille, sillä jakautuminen tulisi tulkita veroneutraalina transaktiona suomalaisessa verotuksessa.

Pörssisijoittajan viikko pyörähti hetki sitten käyntiin ja lavalla parhaillaan @Mirko_Sampo_IR! Alla olevan linkin kautta pääsette esittämään kysymyksiä Mirkolle livechatin kautta!

Kauppalehdessä uutinen Mandatumista äänessä (meidän) Sauli. (juttu vain tilaajille)

“Hyvin lyhyt juttu, jossa ei paljoakaan uutta sisältöä, varsinkaan sellaista, mitä täällä ei oltaisi jo syvällisemmin pureksittu. Tässä kuitenkin muutama lainaus edellisestä Kauppalehden jutusta kiinnostuneille.”

Vilénin mukaan Mandatumin tulo pörssiin on varainhoitosektorin kannalta tervetullut lisä, koska kyseessä on isompi toimija muihin pörssin varainhoitajiin verrattuna.

”Saamme pörssiin ison firman. Mandatum on ollut Sammossa vähän sivuosassa, koska Sampo keskittyy vahvasti vahinkovakuutustoimintaan. Kyseessä on hyvä firma, mutta se ei ole päässyt Sammossa aivan oikeuksiinsa”, Vilén sanoo.

”Varainhoito on kasvuala, jolla on selkeitä kasvuajureita. Hyvin hoidettu firma pystyy tekemään ihan hurjaa kannattavuutta”, Vilén toteaa.

Niin toki myös kuvaamasi skenario mahdollinen.

Täytyy muista että Sammon omistavat lähinnä jenkit, ulkomaalaisomistus yli 60%…

Ovatko he kiinnostuneita omistamaan heidän näkökulmastaan pientä suomalaista henkivakuutus/varainhoito yhtiötä ?

Itse olen edelleen sitä mieltä, että jakautumisessa muodostuvien hankintahintojen määräytyminen on hähmäinen… on kaksi vaihtoehtoa ja verottaja päätää/hyväksyy…

Toki on matemaattisesti sama kummassa osakkeessa jatkossa se realisoitumaton myyntivoitto piilee…

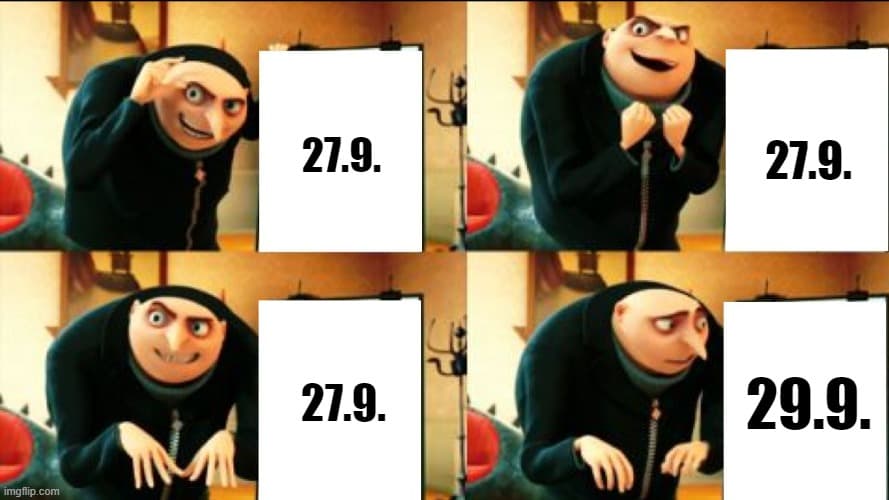

Kävi sillai hassusti, että elettiin siinä uskossa, että osakekauppojen setlaus tapahtuu tässä normaaliin tapaan, mutta jakautumistilanteissa ne menevätkin näemmä vähän eri tavalla. Hyvä, että tuli tässä vaiheessa selväksi, mutta olisi voinut tulla himpun verran aikaisemminkin

Eli jos mielii saada Mandatumin osakkeita jakautumisvastikkeena, niin viimeinen päivä ostaa Sampoa on 29.9.2023.