Ollaan päivittämässä tuota suosituspolitiikkaa, koska tuo kurssinousu on vähän harhaanjohtava. Todellisuudessa pitäisi katsoa osakkeen kokonaistuottoa josta Sammolla iso osa muodostuu osingosta (+5%). Miksi Sampo on lisää? Sammosta on tarjolla +5% osinkotuotto, mikä kasvaa hitaasti (~4% p.a.) ja mikä on erittäin turvallinen. Näin ollen tuo reilu 5%:n tuotto-odotus Sammosta on riittävä, koska siihen liittyvä riski on hyvin matala. Videolla avattu tätä: Sampo on edelleen osinko-osake | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Näitä upside 0% caseja on tosi vähän ja yleensä ne liittyvät juuri osinkoon. Mutta kuten sanoin, tullaan ihan lähiaikoina tarkentamaan/selventämään tuota suosituspolitiikkaa peilaamaan osakkeen kokonaistuottoa sekä tuotto-riskisuhdessa.

QT:ssä koko tuotto-odotus nojaa kurssinousuun (osinko 0%), eli käytännössä nousuvaraa pitää olla että voi antaa positiivisen suosituksen. Yleisesti voin todeta, että näissä todella hyvissä pitkän aikavälin caseissa (esim. QT, Revenio, eQ, Talenom, Sampo) pidä-suositus olisi hyvin käytännöllinen. Pidä-suositus on kuitenkin hyvin ongelmallinen heikommissa caseissa ja tästä syystä emme ole halunneet sitä lisätä valikoimiimme. Sitä en tiedä olisiko Mikael mennyt QT:ssä pidä jos meillä sellainen suositus olisi, sitä voi jokainen spekuloida itse

Kuten graafista näkyy, Sammolla riittää hyvin kassavirrat nykyisiin osinkoihin. Tähän päälle yhtiöllä on taseessa vielä reippaasti puskuria => Intrum-myynnillä ja osingolla ei mitään tekemistä keskenään

Hmmm käsittääkseni Sampo tekee sijoituksensa pitkän tähtäimen sijoituksina. Intrumit liputettu pari vuotta sitten, Lowell on ollut kuvioissa jo sillon, eikä kilpailutilanne ole käsittääkseni radikaalisti muuttunut siitä.

Muistaakseni Intrumin tämänhetkinen strategia vuoteen 2020 on ollut jo sillon julkaistu ja yhtiö on edennyt sen mukaisesti. Ja just pari pvä sitte

q4 rapsassa todenut että tulee pääsemään näihin tavoitteisiin, kunhan tämä vuosi etenee ongelmitta ja päivittää strategiansa vielä keväällä.

Lisäksi Sampon omistus kuitenkin Intrumista huomattava.

Itellä salkun suurin omistus juuri Intrum ja Sampoa suuri positio myös, joten olisi mielenkiintoista tietää syyt tän taustalla.

Siis Intrumhan oli vaan perus “sijoitus” sammolle. Se ei ollut mikään " holdaa ja kehitä " yhtiö, vaan Sampo näki siinä aliarvostusta ja todennäköisesti uskoo sen suurimmilta osin purkautuneen. Ei tässä mitään draamaa/vikaa Intrumissa ole. Onko sitten löytänyt jonkin paremman kohteen? tuskin ne nyt myyvät sitä turhaankaan pois ja jättäisivät taseeseen märehtiin, kun Saulikin mainitsi että vakavaraisuus asteet helposti täyttetään.

Samaa mietin, itselläkin ok siivu intrumia ja miettinyt, että jos pääsevät edes lähelle tavoitteita niin hinta on halpa (alle 10 p/e reilulla alituksellakin). Tuskin ilman syytä myyvät niin pitäisi itsekkin miettiä tarkemmin tämä keissi. Varsinkin kun on sellainen firma minkä liiketoimintamallia ja matematiikkaa en täysin ymmärrä.

I believe NOFI is too expensive from Sampo’s perspective at the moment. At 60 NOK they would have more interest. Sampo has better options e.g. in Netherlands where finance sector valuations are lower.

I dont think sampo wants to go YET to middle europe(they want to turn around Nordea first). They want mainly to focus on northern europe/scandinavia. The future will tell us

Ostin tätä syksyllä kolmessa erässä keskihintaan 36 ja vähän päälle ja nyt harmittaa etten ostanut enempää vaikka onkin salkun suurin osake. Yhtä hyvää ostopaikkaa tuskin taas muutamaan vuoteen tulee. Junan lailla jyskyttävä osinkotuotto pitänee tämän myös ost-sijoittajien suosikkina enkä näe ihan mahdottomana että Nordean parantaessa hinta kipuaa taas sinne 50 euron korville.

Ei juma! Masse-sedällä, tuolla tuulipukujen kuninkaaksikin kutsutulla, on Sampo-lohen khh 36,41 eeverttiä ja lohi on sedälläkin salkun suurin omistus. Yhtään enempää ei pakkasiin olisi mahtunutkaan, joten siitä sedälle ei tullut harmitusta.

Jos sedän lohet turpoavat pakkasessa yli 50 eeverttiin per kipale, niin silloin on pakko myydä. Siinähän alkaisi jo pakastimetkin repeillä …

Masse-setä, FA, hyvä Pikku-Nalle: vaikka hyvää lohi on, älä ala syödä kuormasta

Syksyllä oli vähän huolta Sammon tilasta. Eipä tuota pitkään kestänyt, mutta parin kuukauden ajan tälläkin foorumilla viestit sellasia, että nyt on Sammon tähti hiipumassa jne. Hätäilyn makua?

Itse en odota Sammolta muuta kuin vakautta. Tuotto-odotus oli jo sijoittaessa Sampoon matala. Pidän tätä turvasatamana rahoille, joita en tarvitse. Mulle sopisi että kurssi junnaisi 35-45€:n välissä vaikka kuinka pitkään, osingot (toivottavasti kasvava) riittää.

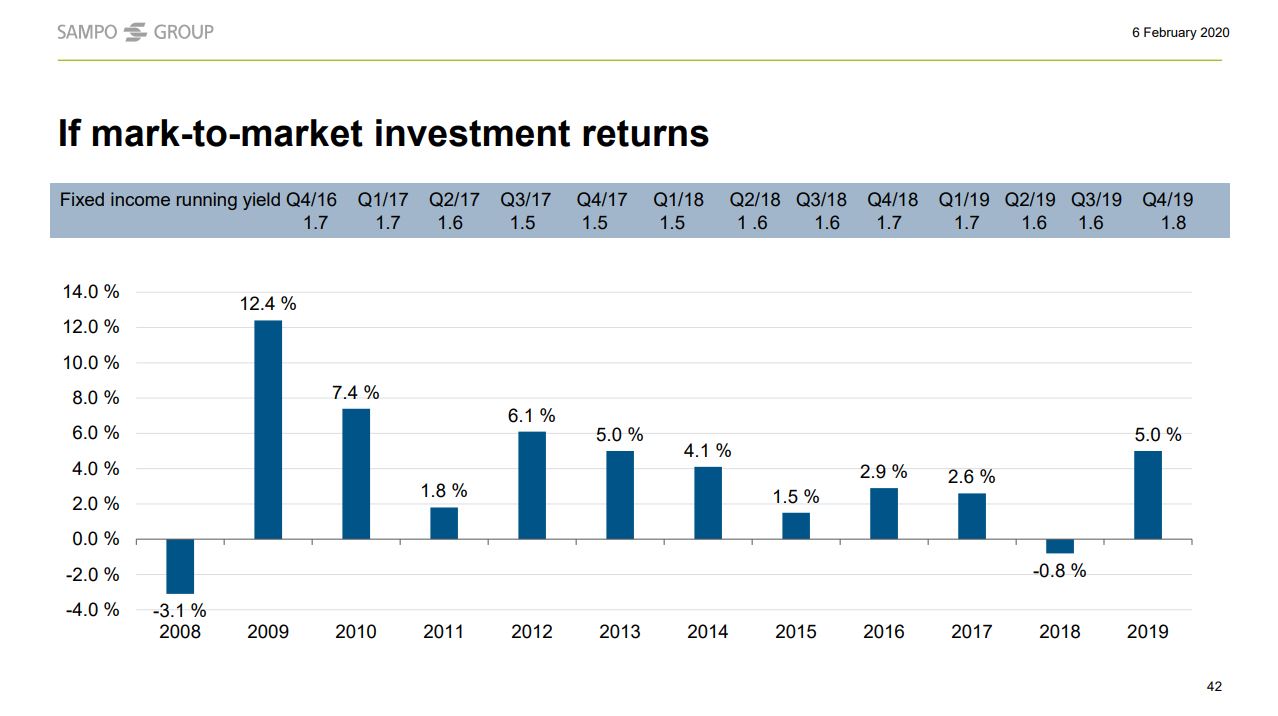

No kyllä sijoituksen pitää tuottaa kunnolla, miksi ottaa osakemarkkinan riskiä jos ei ole tuottoa. Mä olen Sampo-konsernissa ihmetellyt et miksi If-Vakuutuksen sijoitustuotot on niin vaatimattomia, jotain 1-2% kun muilla löytyy 5-7% tuottoja…?? Onko tässä joku järki vai valuuko tuotot johonkin muuhun taskuun konsernissa veroteknisistä syistä?

Sampo Groupin omistussuhteissa ei ihmeempiä tapahdu.

OP:n sijoitusrahasto myyntilaidalla mutta suurin osa muista isoimmista omistajista lisäilee pikku hiljaa.

En ihmettelisi, jos Solidium joutuisi myymään pienen osan Sampo-omistuksistaan (9,95 %) tänä vuonna. Tunnetusti hallituksen suunnitelmissa on laittaa valtion omistuksia lihoiksi. Valtion budjetin perusteella tänä vuonna pitäisi saada kasaan 2,2 miljardin euron tulot osingoista ja osakkeiden myynneistä. Viime vuosina osinkotuloja on tullut vajaan 2 miljardin euron edestä, minkä perusteella mitään veret seisauttavia valtion omistusten myyntejä ei tule.

Solidiumin toimitusjohtaja Antti Mäkinen on ollut Sammon hallituksen jäsen keväästä 2018.

Kyllähän nuo If:n tuotot ovat 1-2% korkeampia olleet. Ei valu mihinkään muuhun taskuun, If:n sijoituksista sääntelyn johdosta iso osa koroissa ja korkojen tuotto-odotus on todella matala.

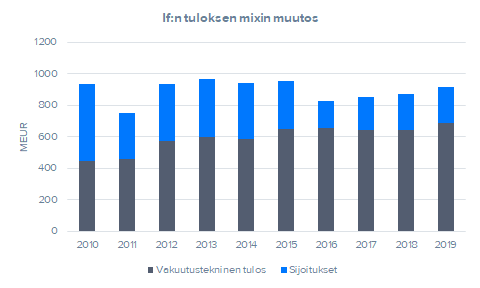

Monesti vakuutusyhtiöiden osalta puhuttaessa puhutaan vain korkojen negatiivisista puolista ja unohdetaan positiiviset asiat. Ennen finanssikriisiä vakuutusyhtiöiden tuloksista iso osa tuli sijoitustuotoista ja vakuutusteknisen tuloksen osuus oli selvästi pienempi. Korkojen laskun myötä vakuutusyhtiöiden on pitänyt paikata laskevia sijoitustuottoja vakuutusteknisillä tuloksillaan mikä näkyy koko toimialalla merkittävästi alempina yhdistettyinä kulusuhteina. Jos +10v sitten hyvä yhdistetty kulusuhde oli 95%, on se nyt alle 85%. Toisin kuin sijoitustuotot, vakuutustekninen tulos on erittäin ennustettavaa ja turvallista. Näin ollen vakuutusteknistä tulosta voidaan hinnoitella korkeammilla kertoimilla ja tämä on yksi tekijä minkä takia pohjoismaiset vakuutusyhtiöt treidaavat nykyään selvästi historiallista tasoa korkeammilla kertoimilla (2020e P/E 20x). Itse ainakin ottaisin omistajana paljon mielummin vakuutusteknistä tulosta, kuin sijoitustuottoja