Tästä taisikin twitterissä juttua olla. Hallituksen päätös olla antamatta sulkumääräystä oli tavallaan kaikista huonoin ravintoloiden näkökulmasta. Eivät saa korvauksia ja tavallaan pakko pitää auki vaikka kauppa ei käy ja riski taudin leviämiseen on.

Herää kysymys onko tässä jätetty tiukka kielto väliin taloudellisista syistä - vakuutusyhtiöt taustalla painostaneet että älkää tehkö sitä tai sattuu leukaan koska juuri nuo keskeytysvakuutukset. Eli kustaan pienyrittäjän muroihin sen sijaan että tehtäisiin mitä pitäisi.

Jenkeissä on saman suuntaista ongelmaa - pienyrittäjät yrittäneet saada vakuutuksista jotain ja kaikki levittelevät käsiään että niin kauan kun ei ole viranomaismääräystä pistää luukkuja kiinni suoraan, ei korvauksia tipu.

Erittäin vaikea arvioida kuinka koville vakuutusyhtiöt joutuisivat mikäli tulisi sulkemismääräys. Ainakaan oma tietotaitoni ei riitä tämän arvioimiseen. Mikäli vaikutukset olisivat erittäin negatiiviset, niin samassa veneessä ollaan valtion 8% Sampo omistuksen kanssa. Josko hallitus vitkuttelee päätöstä Sampo omistuksen näkökulmasta tuskin kuitenkaan.

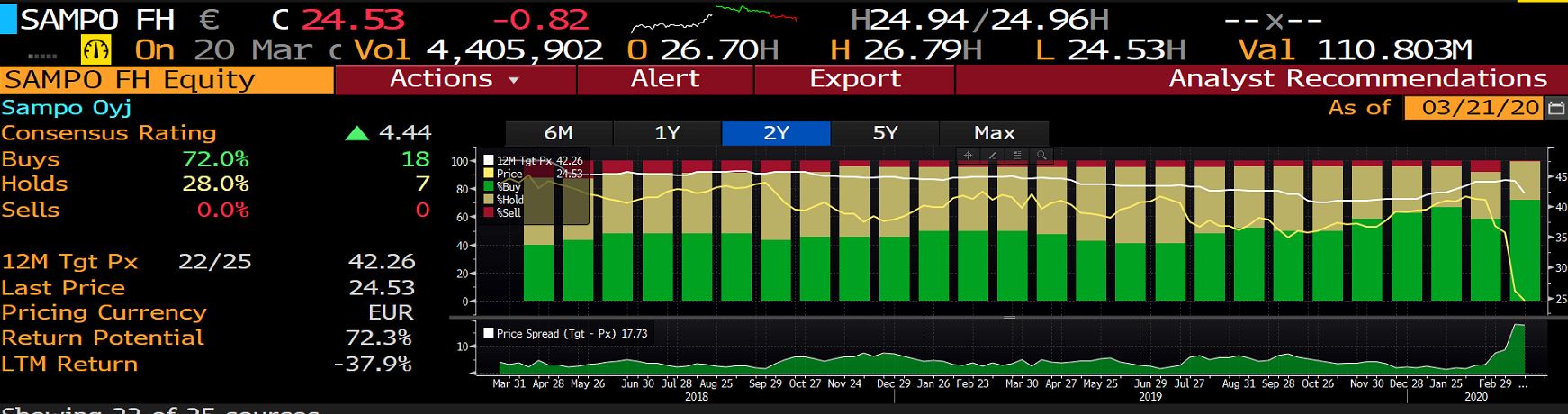

Sammossa ihan mielenkiintoinen tilanne. Analyytikot poikkeuksellisen positiivisia samalla, kun kurssi syöksyy niin kovaa, että ei Blomman grafiikat pysy mukana (keltainen viiva mennyt graafin alalaidasta läpi ). 0 analyytikkoa on negatiivisella suosituksella ja ainakaan viimeisen 5v aikana ei ole kertaakaan aikaisemmin ollut vastaavaa tilannetta.

Huomautan, että meidän ennusteet 2020 osalta ovat rajusti konsensuksen alapuolella ja odotamme konsensuksen laskevan ennusteitaan reippaasti tulevien viikkojen aikana. Tämä ei kuitenkaan tarkoita, että kurssin pitäisi välttämättä laskea, esimerkiksi syksyllä 2019 puskista tullut osingonleikkaus johti itseasiassa vahvaan kurssinousuun.

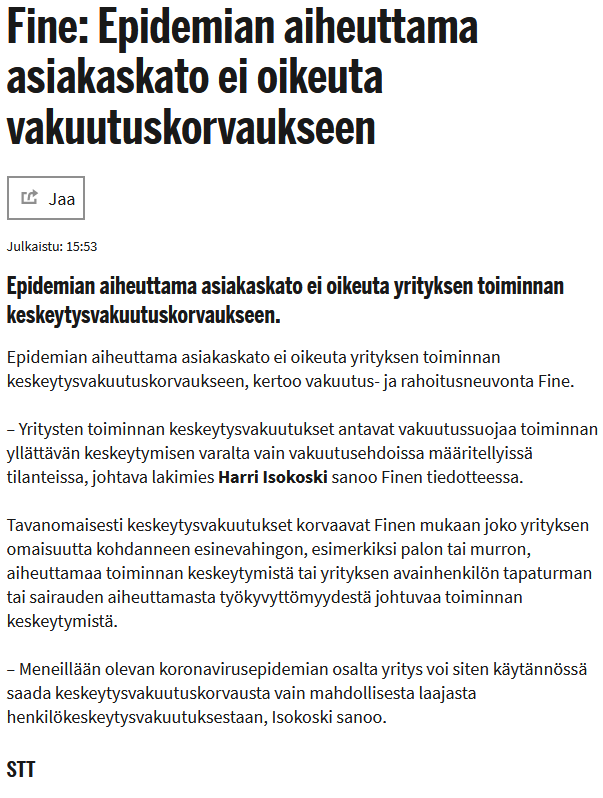

1. Keskeytysvakuus korvaa liiketoiminnan keskeytymisestä aiheutuvan taloudellisen vahingon, kun vahingon aiheuttaa vakuutusehtojen mukaan korvattava esinevahinko, kuten esimerkiksi tulipalo tai konerikko. Keskeytysvakuutus ei lähtökohtaisesti korvaa koronaviruksen mahdollisesti aiheuttamia keskeytysvahinkoja.

Koronavirus katsotaan ehdon tarkoittamaksi tartuntataudiksi, mutta liiketoiminnan häiriöt henkilökunnan sairastumisen, karanteeniin asettamisen tai asiakasmäärien vähenemisen myötä eivät mahdollista keskeytysvakuutuksen käyttämistä.

Mikäli yrityksen liiketoiminnan kannalta on tärkeää toimipaikan hyvä ja häiriötön saavutettavuus voidaan keskeytysvakuutusta laajentaa ns. Pääsyn estyminen -turvalla. Sen osalta korvattavuus edellyttää poliisin tai pelastusviranomaisen antamaa määräystä vaaran torjumiseksi. Määräyksellä tulee kieltää pääsy vakuutetun yrityksen toimipaikkaan.

Jos viranomainen määrää esimerkiksi ravintolan suljettavaksi koronasta johtuvasta syystä, niin silloin vakuutus korvaa.

2. On mahdollista ottaa riippuvuuskeskeytysvakuutus. Silloin olennaista on se, mistä syystä keskeytys tapahtuu. Riippuvuuskeskeytyksen korvattavuuden edellytyksenä on muun muassa omaisuusvahinko, kuten tulipalo sopimuskumppanilla, jonka johdosta esimerkiksi alihankintaketjussa tulee katkos.

3. Jos asiakas on ottanut tapahtumakeskeytyksen, niin IF:llä on mahdollista peruuttaa koko vakuutuksen ottaminen asiakkaan järjestämän tapahtuman peruuntuessa. Tämä tarkoittaa, että tapahtumajärjestäjä saa vakuutusrahat takaisin.

Melko vaikeaselkoista tuo korvautusvuus ja mitä taloudellisia vahinkoja siihen lasketaan

Itsellä 2 vakuutusyhtiötä salkussa: Allianz ja Sampo. Kiinassa tehtyjen tutkimusten mukaan henki- ja sairasvakuutusten kysyntä on kovassa nousussa sekä epidemian aikana että sen jälkeen. Tämä oli itselläkin ajatuksissa, kun napsin Sampoa vähän lisää. Lisäksi tutkimuksesta kävi ilmi, että matkustelu (yllättäen) näyttäisi lisääntyvän kuten myös erilaisten juomien ja erityisesti siivoustarvikkeiden ostaminen - jälkimmäisestä hyötyisi Unilever, Henkel ym.

Ei muuten uskois, että vanha setä heitti tän italiankielisen pläjäyksen ihan ihan lonkalta (tai sitten nakkisormi on vihdoin oppinut käyttämään Google-kääntäjää, toim.huom)

Masse-setä, FA, ainoa heikkousa on ääretön kielitaito

Ei ole osinkoja ihan heti tulossa. Lykkäämistä vähintään ja laajalla rintamalla.

Kun kesään mennessä Euroopassa on kuolleita viisinumeroinen luku ja karanteeneja osittain purettu pystyy alkaa arvioimaan mihin suuntaan yhteiskunnat ja talous milläkin alueella lähtee.

Pahin virhe on taudin aliarviointi. Tilannetta ei saa haltuun missään vaiheessa. Jatkuvaa epäonnistunutta paikkaamista.

Mitä vanhempi väestön ikärakenne, sitä enemmän kuolemia. Täytyy alkaa hyväksyä, että yhteiskunnat ovat isossa jumissa kuukausia ja elettävä sen mukaan. Kyllä tämä nyt pystytään näkemään. Yhtiökokousten siirtoja, osinkojen lykkäämistä ja perumistakin varmasti tullaan näkemään. Sampo on tässä yhtälössä selviytyjä sen mukaan miten hyvin nyt osataan ennakoida. Italia ja Iso-Britannia korkean väestöntiheyden ja väestörakenteen vuoksi ovat pahoissa ongelmissa.

Se miten pankkien taseet ja omistukset ovat kytköksissä eniten vaikeuksissa oleviin maihin ja yrityksiin tulee vaikuttamaan tavalla, jota on vielä vaikea ennakoida.

Olen täällä huolinut noista ravintoloiden epidemiakeskeytysvakuutuksista. Tässä tämänhetkiset “tietoni”:

-If korvaa epidemiakeskeytysvakuutuksesta esimerkiksi ravintoloille tässä tilanteessa JOS päätös tulee viranomaisilta. Tällöin maksetaan vuokrat ja henkilöstökulut ja tuotto.

-Hallitus ei tähän mennessä ole voinut määrätä sulkemista, koska se ei lakien mukaan ole mahdollista.

-Nyt valmistellaan lain/lakien muuttamista, jotta tämä mahdollistuu.

→ johtopäätökseni: If on vakuutuksiaja ehtoja muotoillessaan ollut tietoinen lainsäädännöstä ja siitä, että lait eivät taivu tällaisessa koko maan kattavassa vahinkotapahtumassa kieltoon. Vakuutusmaksut on mitoitettu sitä silmälläpitäen, että kyse on paikallisesta salmonellasta tms. Nyt tilanne muuttuukin. Jos korvaukset laukeaa, miten vakuutusyhtiö selviää? IR-Mirko totesi kysymykseen aiemmin, että sijoitustuotot ovat ylivoimaisesti se suurin isku.

Mutta minkäkokoinen isku tämä voisi olla? Ulkopuolelta on mahdotonta pienpulliaisena arvioida.

Kuinka laajalti näitä vakuutuksia on? Joillain/kaikilla/useimmilla? Jostain luin, että esim. ravintoloilla tuo on lakisääteinen vakuutus, joskin lähde oli joku julkkiskokki, joten ei varmaa tietoa. Kuinka pitkän ajan vakuutus korvaa? On(han) yläraja?

Mielenkiintoista nähdä saako hallitus lait taipumaan ravintoloiden sulkemiseen, joka olisi mielestäni jo pitänyt tehdä, mutta se ei nyt oikeassa elämässä noin vain tapahdu. Jos päätös tulee, niin niillä keillä on keskeytysturva saavat rod.näk korvauksia, mitenhän kurssi reagoi? Jos korvauksia aletaan maksamaan, niin melko nopeasti ko. vakuutukseen tulee teksti muutoksia ja rajauksia, sekä hinta nousee🧐

Tarkoittaako tämä sitä että Nalle on pantannut arvo-osuustilin, hakenut vipua ja valmistautuu johonkin isompaan peliliikkeeseen? Samanlainen ilmoitus tuli myös UPM:n osakkeiden osalta.

Epidemiakeskeytysvakuutus on käsittääkseni tarkoitettu lähinnä salmonella, norovirus yms. tapauksiin. Vakuutus korvaa jos em. syystä jokin nimenomainen paikka joudutaan viranomaispäätöksellä sulkemaan tai aiheutuu muuten ylim. kuluja ja tuotonmenetyksiä. Yleensäkin vakuutukset korvaa pääsääntöisesti ne tapahtumat mitkä ehdoissa on erikseen yksilöity. Uskoisin että nykyisen kaltainen maailmanlaajuinen pandemia on rajattu vakuutusehdoista pois vrt. ylivoimainen este.Tämä ei kuitenkaan vakuutusasaintuntijan näkemys vaan perustuu ainoastaan näkemiini sopimusehtoihin. Ns. All-risk vakuutukset kattavat taas pelkät omaisuusvahingot.