Sitä en tietty ymmärrä miksi IF:n arvoa laskettu vaikka tulee tekemään huipputuloksen. Mutta en analyytikkoja olekaan koskaan ymmärtänyt. Perustan ostot omiin näkemyksiini.

ps. toivottavasti näitä saa julkaista. Etukäteen pahoittelen jos ei saa ;- )

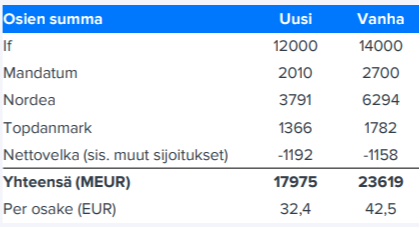

Pörssitreidaavien osien arvo noussut tosta 17.3 myös:

Tryg ja Gjensidige (If:n parhaat verrokkit) treidaavat molemmat 2021 P/E ~20x ja ~5% osinkotuotolla. Jos If olisi oma pörssiyhtiö, olisi vaikea nähdä että hinnoittelu ei olisi linjassa näiden kanssa.

Meidän If:n 2021 nettotulosennuste 670 MEUR (edeltävän 5v keskiarvo: 680 MEUR). Ennustamme If:n jakavan käytännössä koko tuloksensa ulos osinkoina, kuten se viimevuosina on tehnyt. Näin ollen käypä arvo olisi verrokkien pohjalta =670*20 => 13,4Mrd (sama tulos osinkokaavalla). Vaikka tuohon ottaa turvamarginaalia 20%, niin päästään noin 11mrd arvoon. Kyllähän tuo on harvinaisen selvää tällä hetkellä, että Sammon osat ovat arvokkaammat erikseen kuin yhdessä.

Yleisesti ottaen voisin todeta sen verran, että täällä keskustelu pyörii tällä hetkellä tosi voimakkaasti noiden potentiaalisten vakuutusvahinkojen ympärillä. Mielestäni tätä asiaa liioitellaan aika pahasti, sillä käytännössä kaikki kommentit&numerot joita olemme pohjoismaisilta yhtiöiltä saaneet (Sampo, Tryg, Gjensidige ja Top) viittaavat siihen, että vakuutustekniset vahingot koronasta tulevat jäämään hyvin maltillisiksi. If:n tapauksessa on tärkeä ymmärtää, että yhtiö toimii useassa eri maassa ja sen vakuutusmaksutulo on vuodessa ~4,5mrd mikä jakautuu valtavaan määrään eri tuotenlinjoja ja yksittäisiä sopimuksia. Tästä se maksaa korvauksia vuodessa ~2,8mrd ulos. Näin ollen jonkin yksittäisen maan yksittäisen linjan (puhumattakaan yksittäisen vakuutuksen!) vaikutus hautautuu noihin numeroihin. Tässä on tärkeää nähdä metsä puilta.

Pitää myös muistaa, että vakuutusehdot vaihtelevat paljon maantieteellisesti ja myös yhtiöittäin. Sen takia ei kannata vetää liian pitkälle meneviä johtopäätöksiä siitä mitä esim. USA:n vakuuttajat kommentoivat mahdollisista vahingoista.

En tietenkään halua mitenkään rajoittaa keskustelua, itse vain keskityn Sammossa kyllä tällä hetkellä aika eri asioihin

Ihan näin maalaisjärjellä, jos vahingot useassa vakuutusluokassa putoavat vaikka 10 % (liikenne, tapaturma, työtapaturma, kotivakuutus), tarkoittaisi se vuositasolla 280Me. Eikö niin? Se tuntuu jo jossain… Toki tämän positiivisen vaikutuksen vastapainona, jotkin vahinkoerät saattavat kasvaa tai vakuutusmaksutulo pienentyä taloudellisen toimeliaisuuden laskiessa.

Teoriassa kyllä, käytännössä ei. Tuossa vaikuttaa luonnollisesti moni asia (esim. yleinen talous, työllisyys, ostovoima ja jälleenvakuutukset) ja etenkin kilpailupaine. Ala on hyvin dynaaminen ja jo nyt on alettu nähdä keskustelua siitä, että pitäisikö vakuutusyhtiöiden palauttaa osa maksuista kun esim. ajokilometrit laskevat tai matkustaminen on kiellettyä. Näin ollen jos vahingot puotoavat, niin tämä valuu aika nopesti kyllä hintoihin ja asiakkaiden hyödyksi.

Osaatko Sauli sanos, miten Sammon sisäpiiri on huomioinut Sammon osakkeen hinnan esim finanssi ja eurokriisissä? Oliko sisäpiiri silloin täyttämässä salkkuaan?

Itseäni hieman mietityttää, kun eivät olleet ostolaidalla ennen ikkunan sulkeutumista.

Mihin asioihin kannattaa sitten Q1-raportissa keskittyä? Tiedetään et vakuutustekninen tulos on lujaa timanttia ja sijoitustuotossa tulee spadduun ja kovasti.

Miten Nordean tankkeri kääntyy? Q4:llä nähtiin voittavan lainoissa markkinaosuutta ja ainakin ‘imago’ on hieman kiiltävämpi - viimeaikasen kyselyn mukaan.

Muistanko kuitenkin oikein @Sauli_Vilen , että Sampo on käyttänyt omien osakkeiden ostoa puolustuskeinona, tosin hyvin valikoiden, kun arvostus mennyt heidän mielestään liian matalaksi. Liittyi mielestäni jotenkin Islannin pankkkikriisiin finanssikriisin jälkiseurauksena .Olisiko sitten markkinoille tulvinut liikaa Sampoa pakkomyyntien seurauksena!?

Muistelen Sampon ostaneen omia osakkeita ihan kohtuumäärän jossain 10-12 euron kieppeillä. Ostin pari erää samoihin aikoihin, joten tästä jäänyt mieleen

e. Ei tuossa hirveästi dramatiikkaa tainnut olla. Osaketta sai todella edullisesti niin firma päätti ostaa niitä

Uskoisin finanssikriisien olevan käsillä loppuvuodesta ja kyllä Sampo tulee ottamaan osumaa siinä samassa rytäkässä.

Eipä ole toistaiseksi ostojen aika.

Onko mielestäsi aika ostaa siis yhtään mitään vai erityisesti juuri Sampoa? Ostin taas 100kpl lisää kun jostain kumman syystä tänäänkin dumpataan. En kysele vaan ostan.

Sampo osti finanssikriisin syövereissä islantilaisten pakkomyynnistä ihan kohtuullisen blokin (https://www.is.fi/taloussanomat/art-2000001594440.html). Lisäksi Sampo osteli jonkin verran omia osakkeita vuosikymmenen alussa. Tämän jälkeen ollut kuitenkin hiljaisempaa ja Stadighin aikana kaikki resurssit käytettiin osinkoon. Olisin hyvin yllättynyt jos Sampo alkaisi nyt ostaa omia osakkeita. Tämä siitä yksinkertaisesta syystä, että yhtiön vakavaraisuusasema on jo valmiiksi suhteellisen kireä ja kassavarojen käytössä prioriteettilistalla ennen omia osakkeita ovat todennäköisesti tässä järjestyksessä: 1) osingot 2) Top 3) taseen vahvistaminen 4) muut sijoitukset.

Itse en osta yhtään mitään näillä hinnoilla… Osakkeet eivät ole missään suhteessa talouden tilaan.

Ensimmäisten ostojen aika tulee varmaan loppuvuodesta.

Osakeet ovat nykyhetken tai lähitulevaisuuden näkökulmasta kalliita, olet oikeassa.

Mutta kun katsotan vuoden päähän niin osakkeet ovat todennäköisesti kohtuuhintaisia.

Jos saat syssyllä halvemmalla, niin osta vasta sitten.

Se on varmaa että ei arvostukset karkaa käsistä.

Nokian osalta voi olla toisin, jos jotkut päättävät sen nurkata/vallata.

En nyt tiedä pysyykö nuo varmasti edullisena. Tavoite kun on saada korot nollaan ja helikopterirahastakin kun puhutaan niin kaikki on mahdollista

Olen itsekin odottanut syvempää dippiä, mutta hyvin nopeasti tästä on lähdetty nousuun. Ehkä tulevien kvartaalien tulokset saavat säpinää, koska ensimmäisessä ei vaikutukset vielä niin näy

Ei sinällään kuulu Sammon ketjuun mutta kirjoitellaan nyt kuitenkin. Suomen ja Euroopan markkinoilta löytää edelleen varsin edullista ostettavaa, vaikka tilanne peilataan suoraan nykyhetkeen, eikä Sampokaan kyllä ole millään mittarilla ylihintainen tällä hetkellä. USA:n markkinoilla tilanne alkaa olemaan jo toinen.

Se nähdäänkö syksyllä tai myöhemmin halvempia hintoja osakkeissa on kysymys johon kenelläkään ei ole vastausta. Jos koronavirus saadaan aisoihin ja talouden rattaat pyörimään lähikuukausina, hinnoissa on varaa nousta. Jos tilanne pitkittyy tai pahenee entisestään, tulemme mahdollisesti näkemään toisen laskun. Q1 ja Q2 on moneen kertaan hinnoiteltu kursseihin, kukaan ei odota niiltä mitään. Jos elpyminen alkaa Q3:n aikana, markkinat mitä todennäköisimmin pysyvät rauhallisena ja trendi on positiivinen.