Tuo alkuperäinen kysymys oli niin monitahoinen, että ei tuota oikein voi yksinkertaisemmin käsitellä ![]()

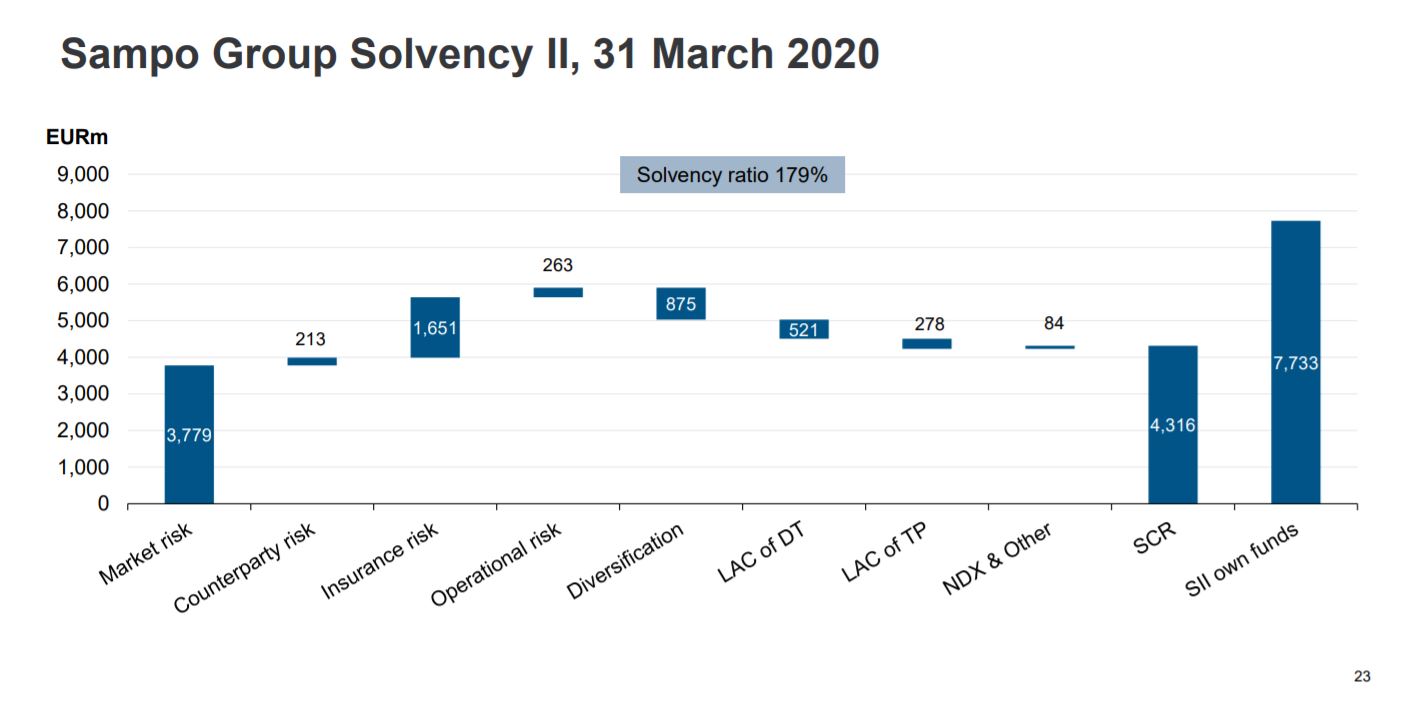

Oheinen kuva kertoo mielestäni kaiken oleellisen Sammon vakavaraisuudesta. Solvenssi2 mukaiset omat pääomat (SII own funds) ovat itseasiassa varsin lähellä yhtiön omaa pääomaa tietyillä vähennyksillä oikaistuna (aineettomat oikeudet, Nordean alle tasearvon oleva sijoitus etc).

Näitä omia varoja vastaan voi vakuutusyhtiö ottaa tietyn määrän riskiä. Kuten kuvasta näkyy niin Sammon riskissä (SCR = solvency capital requirement) kaksi komponenttia ovat suurimmat: markkinariski (3779m) ja vakuutusriski (1651m). Markkinariski kuvastaa pääosin yhtiön sijoitussalkkua (ml. Nordea) ja vakuutusriski vakuutustoimintaan liittyviä vastuita.

Super-yksinkertaistettuna pääomamarkkinan liikkeet vaikuttavat Sammon vakavaraisuuteen. Markkina romahtaa => vakavaraisuus laskee (oma pääoma pienenee markkinariskejä enemmän) ja markkina nousee => vakavaraisuus nousee (omat pääomat nousevat). Jos Sampo tekee pienen finanssisijoituksen (joitain satoja miljoonia), ei tällä ole oleellista vaikutusta vakavaraisuuteen.

Mitä nuo prosentit sitten kertovat? Vakavaraisuus oli maaliskuun lopussa 179 %. Viranomaisten minimiraja on 100%, mutta luonnollisesti et voi olla lähelläkään tuota rajaa nykyisen kaltaisilla riskeillä. Sammon oma mukavuusalue on käsittääkseni jossain +150% ja yhtiö alkaa todennäköisesti tekemään toimenpiteitä jos vakavaraisuus laskee 130-140% tuntumaan (näin kävi aikanaan Nordean kanssa).

Pitkähän tästä taas tuli ![]() Selventääkö tämä yhtään lisää?

Selventääkö tämä yhtään lisää?