Sitä treidaamista yritän kai harjoitella ![]() Viime viikolla kun sai Sampoa hävyttömän halvalla, jouduin siirtämään taskusta taskuun pelimerkkejä jotta saisi Sampoa lisää. Komean pompunhan tuo kurssi tässä teki, mutta nyt yrittää arvailla olisiko siellä vielä se euron pomppu edessä, ennenkuin siirtää ‘lainatut’ pelimerkit takaisin siihen toiseen taskuun.

Viime viikolla kun sai Sampoa hävyttömän halvalla, jouduin siirtämään taskusta taskuun pelimerkkejä jotta saisi Sampoa lisää. Komean pompunhan tuo kurssi tässä teki, mutta nyt yrittää arvailla olisiko siellä vielä se euron pomppu edessä, ennenkuin siirtää ‘lainatut’ pelimerkit takaisin siihen toiseen taskuun.

Eikös Sauli kommentoinut tätä juuri muutama päivä sitten podcastissä Jukan kanssa. Sisälsi varsin selkokielisen katselmuksen fundamenttianalyysiin ja analyytikoiden erilaisiin työkaluihin, joilla arvonmääritystä voidaan toteuttaa. About 52-55 minuutin kohdalla taisi olla tämä.

Taisi tiivistettynä mennä siten, että Saulin näkemys pohjautuu puhtaasti osien summaan, toiset analyytikot ja sijoittajat käyttävät puolestaan eri työkaluja arvonmääritykseen. Muun muassa osa odottaa Eurooppaan pankkikriisiä, eivätkä näin ollen näe Nordeaa yhtä arvokkaana kuin Sauli (anaalien osinkoennusteen spreadi oli luokkaa 0 e - 0.5 e eli aivan jäätävä). Lisäksi vakavaraisuudesta oli puhetta, sekä siitä, että Sampon (vai Sammon?) tarinaa rummutettiin ennen osinko edellä, mutta nyt tulleen osingonleikkauksen myötä se tarina on toistaiseksi menetetty, eikä korvaavaa tarinaa tunnu tällä hetkellä olevan.

Mielestäni erittäin hyvää ja rehellistä ymmärrystä ja hyväksyntää Saulilta myös vastakkaisista näkemyksistä. Vaikka olisikin itse bullero (ja etenkin jos on omistaja), nämä riskit lienee syytä pitää mielessä, sillä mitään takeitahan ei ole, että Saulin arvio olisi yhtään sen oikeampi kuin kilpaileva bear-näkemys. Todennäköisempi se ehkä saattaa olla.

Ehkä tämä herätteleekin tarvetta videoltakin löytyvälle keskustelulle siitä, onko 1 vuoden päähän katsova tavoitehinta optimaalinen? Itse en digannut Jukan ajatuksesta, että otettaisiin käyttöön erilliset vuoden ja kahden vuoden ennusteet. En Suomen pikkumarkkinoilla oikein diggaa edes Inderesin tavoitehinnoista, sillä kurssit tuntuvat liikkuvan puhtaasti niiden perässä. Itselleni maistuisi parhaiten Mikko Mäkisen(?) tapa arvioida kolmen eri skenaarion kautta tilannetta. Tämä antaisi laajemman haarukan ja saattaisi rajoittaa Inderes-efektiä. Muun muassa lukijalle voisi tuoda lisäarvoa, jos esimerkiksi Sammon tapauksessa ei sivuutettaisi negatiivista pankkikriisiskenaariota, vaan tarjottaisiin alisuorittajaskenaario, jossa osa riskeistä (Nordean ongelmat) realisoituu. Voisi kuvitella, että nyt koronan aikana tälle olisi entistä enemmän tarvetta. Kuinka vaikeaa onkaan arvioida yhdellä luvulla esimerkiksi NoHon arvoa…

Onkos Inderes koskaan kokeillut / harkinnut tällaista, ja olisiko aivan onneton ajatus pistää kokeilua pystyyn näin koronan kunniaksi - alkuun vaikkapa ihan muutamalla yrityksellä, ja katsoa, miten kollegat ja kansa reagoivat?

8 tykkäystä

Sammon.

6 tykkäystä

Ainakin uusimmassa admicomin laajassa on vähän skenaario analyysia, ja muistikuva että joskus aiemminkin nähty näitä.

1 tykkäys

Kieliopin mukaan kumpikin käy yhtä hyvin:

Sampo itse käyttää muotoa “Sammon”: Tiedotteet ja uutiset | Sampo.com

6 tykkäystä

Olemmeko koskaan kuulleet Sampon taonnasta ![]() ?

?

6 tykkäystä

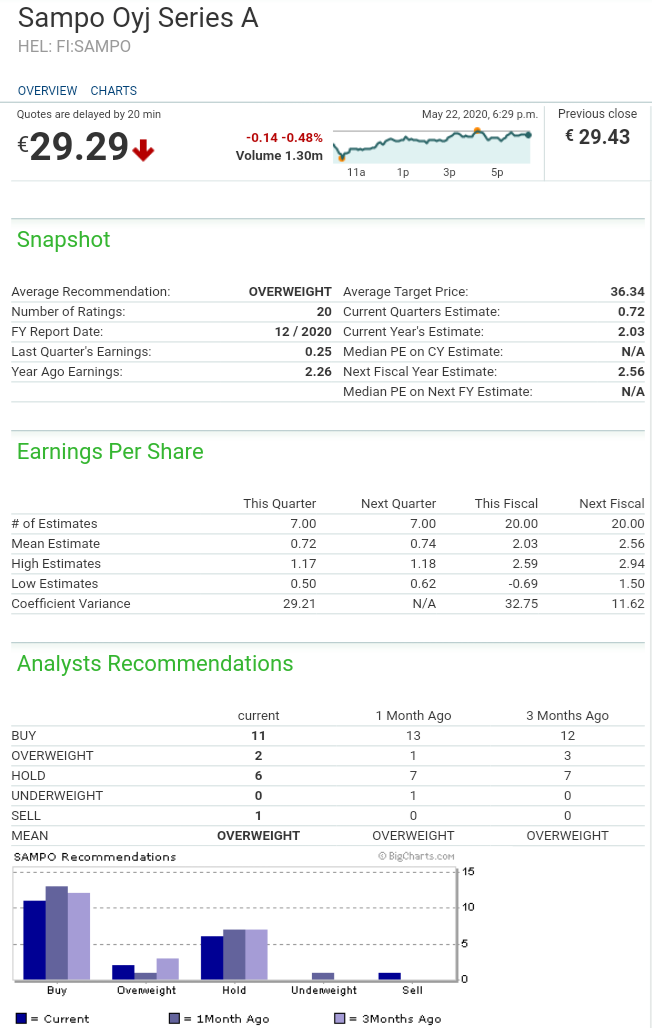

Analyytikkoennusteissa pessimistisin analyytikko ennustaa Sammon tekevän -0.69€ EPSiä tänä vuonna…?

Mahd. tuo AlphaValuen 24,80€ target price on nyt matalin targetti…ja lienee se ainut myy-suosituksella oleva taho… mutta en tiedä onko tuo jäätävä EPS-tappio heidän ennusteensa…

8 tykkäystä

Mielenkiintoinen ennuste…

Onkohan siellä otettu rohkeaa ja karhumaista makronäkemystä? Sitähän tuo melkein vaatisi, että pörssissä ja taloudessa läikkyisi kuin maaliskuussa, sijoitustuotot muuttuu kuraksi ja Nordea kaatuu köli taivaalle sojoittaen.

Kuinka paljon makronäkemystä kannattaa tai sopii osakeanalyysissa jne. ottaa, onkin eri keskustelun aihe. ![]()

20 tykkäystä

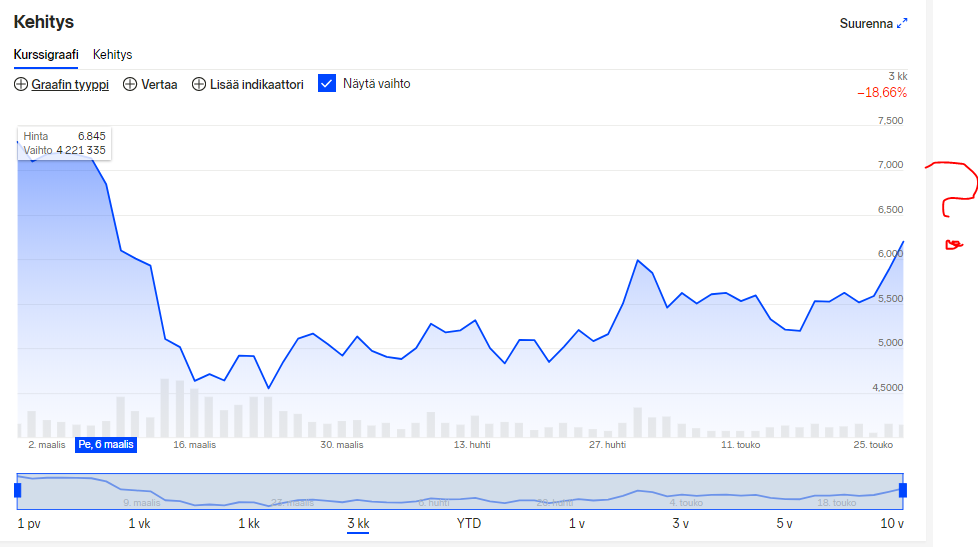

Sampo taisi mennä juuri edellisen 29.4 huipun yli?

1 tykkäys

Siltä vaikuttaa. 26,65€ ei sitten ollutkaan kovin pitkään käypänen arvo mihin reilu viikko sitten kauppaa käytiin. ![]()

5 tykkäystä

Itse ajattelen et Sampo on aina 35euroon asti edullinen. If jatkaa kuin juna, Mandatum ja Topdanmark parantavat, sijoitukset normalisoituvat. Samoin on niin et Nordean Q1 oli erittäin rohkaiseva, se on jäänyt koronan tallomaksi. Eli laitan Sammon osingot takaisin Sampoon.

2 tykkäystä

Milloin osinko?

irtoaa 3.6, maksu 11.6.

Viikon päästä keskiviikkona irtoaa osinko.

Päivän mietelause:

Jokainen euro lisää Nordean kurssissa lisää Sammon fair valueta 1,5 euroa. (c) S.V.

![]()

Kuuluuko kaukaa horisontista jo tsuku-tsuku tuut tuut…? lähteekö juna laiturilta 6?

13 tykkäystä

joo ei voi kyl ymmärtää tätä kasvua…

Käsitykseni mukaan AlphaValue tekee pääosin mekaanista analyysiä ja fundamentit ovat tässä sivuroolissa. Tässä kohtaa on pakko nostaa esiin meidän vanha video tavoitehinnoista: "Aston Livingstone: Nokian tavoitehinta 10 euroa?" - muistakaa lähdekritiikki! | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Ilman tuota itse analyysiä, on ihan turha käyttää aikaa tai energiaa siihen.

Yleisesti ottaen voi todeta, että pankkeja hinnoitellaan pääosin joko verrokkien tai osinkomallin (DDM) kautta. Se, että Nordean tavoitehinta esim. DDM:llä olisi 3e tarkoittaisi karkeasti sitä, että osinko tästä ikuisuuteen olisi 0,2-0,3e (diskonttakorko 7-10%). Jos payout olisi 70% (yhtiön tavoite), niin EPS olisi sen 0,3-0,4e tästä ikuisuuteen. Kuinka realistisena tätä skenaariota pitää, sen voi jokainen itse päättää ![]()

9 tykkäystä

Sisäisesti meillä on kyllä käytössä tämänkaltainen “fair value listaus” ![]() Valitettavasti tämä meidän malli tarjoaa aika vähän liikkumavaraa erilaisia kokeiluja ajatellen. Me palvelemme todella isoa massaa ja sen johdosta meidän viestinnän on oltava super selkeää sekä yksinkertaista. Yleensä uudet asiat vaativat paljon toistoa ja yhteisön koulutusta ja näin ollen yksittäisen yhtiön “kahden targarin mallin” kokeileminen ei mielestäni oikein ole mahdollista. Kuten Jukalle podissa sanoin, niin kyllä me tätä asiaa ihan säännöllisesti mietitään. Ollaan toivottavasti vielä ennen kesää tekemässä vähän isompi päivitys suosituspolitiikkaan, minkä pitäisi selkeyttää jälleen tätä suosituksiin ja tuotto-odotuksiin liittyvää viestintää

Valitettavasti tämä meidän malli tarjoaa aika vähän liikkumavaraa erilaisia kokeiluja ajatellen. Me palvelemme todella isoa massaa ja sen johdosta meidän viestinnän on oltava super selkeää sekä yksinkertaista. Yleensä uudet asiat vaativat paljon toistoa ja yhteisön koulutusta ja näin ollen yksittäisen yhtiön “kahden targarin mallin” kokeileminen ei mielestäni oikein ole mahdollista. Kuten Jukalle podissa sanoin, niin kyllä me tätä asiaa ihan säännöllisesti mietitään. Ollaan toivottavasti vielä ennen kesää tekemässä vähän isompi päivitys suosituspolitiikkaan, minkä pitäisi selkeyttää jälleen tätä suosituksiin ja tuotto-odotuksiin liittyvää viestintää ![]()

25 tykkäystä

Kuten Nordea ketjussa just otin esiin, et kyllä pankkeja on nyt alennusmyynnissä…, siis edelleen…

Nythän näyttää siltä että EU ja jäsenvaltiot ottavat lainaa puseroon oikein kunnolla ja ko asia helpottaa pankkien tilannetta.

Voimakkaalla elvytyksellä on pankkeihin vipuvaikutus ylöspäin.

Noista hinnoittelumalleista en juuri ymmärrä tai perusta.

On kuitenkin varmaa yksi asia, jos yrityksen ROE ei ole kunnnossa, siitä ei kannata maksaa mitään. Kyllä mä ihmettelen taiteenlajia nimeltään ”arvoituskertoimien venytys…”