Mikä ihme tätä laskee? Osarin yhteydessä melkein +10%, nyt lasketeltu jo nuo nousut korkojen kera pois. Tulevaisuushan näyttää hyvälle, vahva osingonmaksaja + alhainen arvostus tällä hetkellä. Toki painettu media voi menettää markkinaosuuksia sähköiselle medialle, mutta en silti pysty ymmärtämään näitä liikkeitä.

Noh, pakko ostella lisää. Mitä mietteitä muilla Sanomasta?

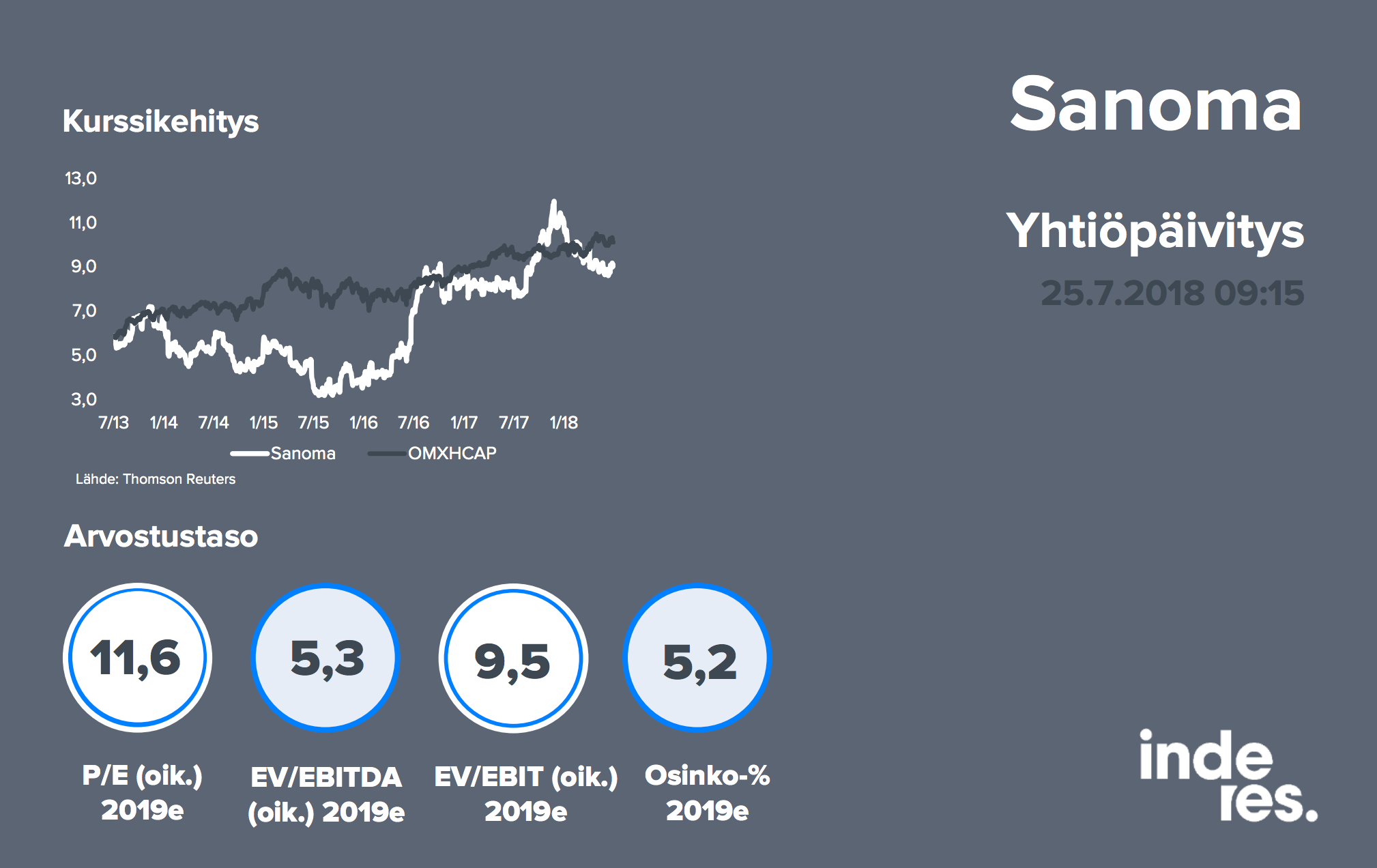

Ei tuo ainakaan Ahon ennusteiden pohjalta kalliilta näytä ensi vuoteen (2019e) katsoen. Missä oman näkemyksenne mukaan Sanoma on 3 tai 4 vuoden päästä?

Jos/kun mehukkaiden digituottojen osuus kasvaa voihan tästä kehkeytyä entistä vahvempi ja vakaampi kassakone. Tällä hetkellä painetun median sekulaarinen lasku tietysti painaa yläriviä, pitänee katsoa “pinnan alle”.

Sanoman tavoitteena on uuden osinkopolitiikan mukaisesti jakaa kasvavaa osinkoa, joka on 40–60 prosenttia vuosittaisesta liiketoiminnan rahavirrasta vähennettynä käyttöomaisuusinvestoinneilla.

Joten odotan että sanomalla on jotain pientä mielessä jos meinaavat jakaa kasvavaa osinkoa

Vaalit lähestyvät ja useamman puolueen koulutuspoliittisesta ohjelmasta löytyy kirjaus maksuttomasta toisen asteen koulutuksesta. Voisikohan tässä avautua Sanomalle paikka tuoda Iddinkin formaatti myös Suomeen?

Olikohan niin, että viimeksikin Q1 aikaan hermoiltiin? Kai tämän pitäs olla aika vakaa osake suoritukseltaan? ulkoilutin 10% verran jo ja ostin takas osan, kai pitää kurssin laskiessa napata kohta positio takaisin?

Varsinkin kun se digiopetuskauppa saadaan ehkäpä loppu puoliskolla pakettiin. Digi digi…

NY Times kokeilee tällaista “emotional targeting” -mallia mainoksille. Nyt jo suksee omasta mielestään ja suojelee myös paremmin käyttäjien henkilödataa.

Sanoman avausta odotellen. Juuri oli jossain Inden lausunnossa, että vaikka digimarkkinointi Sanomalla on hienoisessa nousussa, niin ei se korvaa tuota rysäytystä, joka on tulossa painetun mainosten laskusta. Pitää paikkaansa nykymenolla ja lyhyellä tähtäimellä, mutta jos yhtään katselevat maailmalle mitä muut tekevät niin saattavat saada hyvinkin tällaisista avauksista uusia mainostuloja, jotka halutaan nimen omaan digilehteen eikä esim faceen. Itse luen nykyään esim Hesarin mieluummin apista kuin painetusta, ja muutama mainos on osunut sieltä kohdilleen. Aikomuksena holdata siihen asti, kunnes esim painettua hesaria ei ole enää saatavilla (jos elän siihen asti).

Lukujen perusteella tulospohjaisesti kallistui juuri ihan reilusti. Jos uskoo että saaduilla rahoilla tehdään parempi yrityskauppa niin sitten voi olla ihan hyväkin. En kylläkään oo yhtään perillä sanoman liiketoiminnasta

Uutisesta luin, että Sanoma käyttää rahat velkojensa lyhentämiseen, mutta mainitsi, että kauppa avaa mahdollisuudet M&A:han 400Me edestä eli sen verran ollaan ottamassa uutta lainaa, ilmeisesti nykyisiä paremmilla ehdoilla? Ehkä tuo paperilehdistä eroon pääseminen oli ihan viisasta, mutta se ei konkretisoidu ennenkuin jotain uutta järkevää ostettavaa on löydetty ja se kotiutettu. Joten vähän itselleni 50/50, miten tähän pitäisi suhtautua.

Juuri olen tutustumassa hommaan, kun työreissussa… Luulisin, kuitenkin, että rahalle oltaisiin mietitty jo jatkosijoituskohteita ja oletettavasti halutaan panostaa digitaaliseen liiketoimintaan etenkin koulumatskuissa?

Varmaa aika loogista, hinnasta en osaa sanoa, mutta ainakin kurssi oli nousussa indeksin ollessa miinuksella, joten varmaan ihan jees :)?

Juuri kuuntelen tuota Susanin esitystä. vaikuttaa hyvältä! myydään huonommin kannattavaa bisnestä ja ostetaan skaalautuvampaa kannattavampaa kasvavaa bisnestä tilalle?

Sanoma on yksi suosikkejani 2020 vaikka ei millään jätti panoksella olekaan. Oletin kasvua liikevaihtoon ja voittoon, nyt odotan ainakin kannattavuuden suhteellista reilua parannusta ja että jatketaan learningin rakentamista. Oletettavasti arvostuskeroimilla on mahdollista nousta.

Susanin kommentit on ainakin sen suuntaisia, että useita mahdollisia kohteita olisi kiikarissa. Learnin on kuitenkin pienemmällä liikevahdolla tuonut hyvää voittoa verrattuna tuohon legasyyn

Sanomasta tuli nyt paljon mielenkiintoisempi omistamisen kohde. Aika selkeästi castissa sanottiin, että kaupoilla ollaan, jos ei nyt ihan kassalla niin hyllyillä tutkailemassa joka tapauksessa.

Mielenkiintoiset oli osakkeen liikkeet hollannin kaupan jälkeen.

Osa varmaan olisi mieluusti pitänyt hollannin toiminnot, kun ne oli tiedossa mitä ne on.

Jos johtoon nyt luottaa, niin kai täytyy olettaa, että on laskettu että saatu raha saadaan sijoitettua aikaisempaa tuottavammin ja omistaja-arvoa luoden.

Hollannin hommat mukana pitäen nimittäin olisi liikevaihto ja voitto menneet ylöspäin ja arvostus kertoimet noussu, väitän minä.

#Sanoma kertoi uusista segmenttikohtaisista kasvu- ja kannattavuustavoitteista. Learningin osalta tavoitteet ovat hieman ennusteitamme paremmat ja Media Finlandin osalta linjassa ennusteisiimme. Yhtiö järjestää 18.12. analyytikkopäivän, joka livenä InderesTV:ssä: https://t.co/FyS9iepMimpic.twitter.com/L4vnBXDeyl