Toimittaja pohti tätä median säätiöittämiskuviota ja myös OP:n Stenvall ja minä annoimme kommenttimme asiaan: Pörssin jättäminen on median ”megatrendi” – alkaako se näkyä Suomessa? – Suomen lehdistö

4 tykkäystä

Sanoma toteuttaa Media Finlandin kohdalla tätä odotettua “jatkuvaa tehostamista” pienillä muutosneuvotteluilla

Media Finlandin henkilöstö oli vuonna 2023 kokoaikaisiksi muutettuna 2144 henkilöä, mihin tuota henkilöstömäärän vähennystä voi suhteuttaa

4 tykkäystä

Hesarin päätoimittaja Erja Yläjärvi kommentoi yt-neuvotteluita (ei-maksumuuria). Muutama havainto jutusta.

-

Lukijoiden siirtymä printin tilaajasta digitaalisen HS:n tilaajiksi on ollut nopeampi kuin Hesarissa vielä muutama vuosi sitten ennakoitiin. Printin mainostulot ovat samaan aikaan pudonneet “jyrkästi”.

-

Mainostulojen osuus median tulovirrasta tulee tulevaisuudessa olemaan selvästi nykyistä pienempi. Yläjärven mukaan Hesarissa varaudutaan jopa siihen, että tuloista vain 20 prosenttia tulee mainosmyynnistä ja 80 prosenttia tilaajilta. Muutos on hurja verrattuna aiempaan noin 50-50-jakoon. Sanoma Median nykyinen liikevaihdon jakauma

-

Printti on raskas formaatti kannettavaksi ja tulee kasvavissa määrin olemaan, kun printin tilaus- ja mainostulojen määrä vähenee, mutta kulut lähinnä kasvavat.

-

Hesari on ollut mielestäni muita medioita edellä verkkoon siirtymisessä ja onnistunut tässä: 200 000 digitilaajan raja ylitettiin jo 2017. Tulee olemaan erittäin kiinnostavaa nähdä, miten kauan printtiä ollaan valmis jatkamaan. Oletan, että kun yksi suurempi media päättää alasajaa printin, muut seuraavat nopeasti perässä.

6 tykkäystä

Näin Sanoman omistajana näen, että Sanoma on tekemässä ihan oikeita asioita. Laajentuminen oppimismateriaaleihin oli oikea liike, samoin vahva etukeno digimaailmaan. Mitä tehdä tv- toiminnan kanssa onkin jo toinen asia. Suomessa tarvitaan yksi kaupallinen kanava, mutta kahdelle ei selvästikään ole tilaa. Nähtäväksi jää miten asia järjestyy, UPM;kin tekee papereilla nyt hyvin rahaa, kunhan kilpailijat on ensin ajettu pois markkinoilta.

2 tykkäystä

Tilaajamäärät pienenee koko ajan, niin onhan se vaan ajan kysymys, koska printtilehtiä aletaan lopettamaan. Vanhempi kansa nyt tietysti lukee vanhaa kunnon printtilehteä.

Meidän talouteen tulee printtilehti, jonka tilaamisen olen kyseenalaistanut jo kauan. Minun rooli on kantaa lehti laatikosta taloon ja talosta paperinkeräykseen.

1 tykkäys

Lopetin viime viikolla Hesarin printin, kun paikallinen lehti muuttui 6 päiväiseksi ja Hesarin sunnuntainumero olisi jaettu vasta maanantaina. Yli 40 vuotta kestänyt printin lukeminen loppui - täytyy löytää saunan uunin sytykkeet nyt muualta. Digi on tätä päivää ja muutosvauhti vain kiihtyy sanomalehtien osalta. Aikakausilehdet pitänevät pintansa paremmin- tai sitten ei.

Suomen Lehdistössä yhteenvetoa mediayhtiöiden kehityksestä männä vuonna sekä näkymistä (ei maksumuuria). Sanoma Media Finlandin toimitusjohtaja Pia Kalsta näkee, että rahapelimarkkinan ja -mainonnan vapautuminen Suomessa voi tuoda mainontaan “muutaman vuoden piristysruiskeen”. Median tilauksissa korona toi buumin, jonka jälkeinen lasku näkyy nyt tilausmyynnissä.

2 tykkäystä

Antti Leinonen on tehnyt hyvän jutun Sanomasta. ![]()

Vaikka Sanoman kurssilasku korkeine osinkoineen voi näyttäytyä houkuttelevalta ostopaikalta, liiketoiminnallinen käänne ottanee aikaa muutaman vuoden. Huoli medialiiketoiminnan kilpailukyvystä ja hallitusta rationalisoinnista kuuluu pitkään osaksi Sanomaa.

Alaotsikot:

- Medialiiketoiminta on puristuksessa useasta suunnasta

- Oppimisliiketoiminta kasvaa kannattavasti

1 tykkäys

En ole ehtinyt kuuntelemaan vielä loppuun asti, mutta tuntuu tämäkin haastattelu olevan tuttua @Karo_Hamalainen -laatua, eli hän haastatteli Sanoman sijoittajasuhde- ja yritysvastuujohtajaa Kaisa Uurasmaata.

Suomalaiset ovat Sanoman medialiiketoimintojen ympäröimiä: Sanoma tavoittaa joka viikko 97 prosenttia suomalaisista.

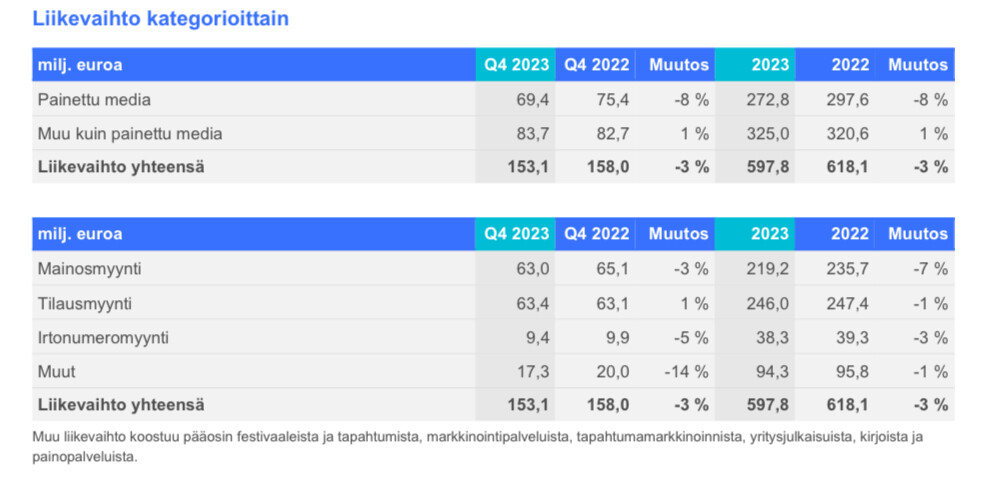

Sanoman medioiden otteessa olevalta jää helposti huomaamatta se, että Sanoma-konsernin liikevaihdosta suurempi ja tuloksesta paljon sitäkin suurempi osa tulee oppimateriaaleista. Viime vuonna oppimateriaalien eli Sanoma Learningin liikevaihto oli 800 miljoonaa euroa, kun taas Media Finland toi 600 miljoonan euron liikevaihdon.

Reilun viiden vuoden aikana Sanomassa on tapahtunut iso muutos.

”Hollannin medialiiketoiminnat myytiin 2017 ja 2019–2020. Siitä irrotettua pääomaa päätettiin käyttää oppimateriaaliliiketoiminnan kasvattamiseen. 2019 tehtiin ensimmäinen isompi yritysosto Hollannissa, 2020 Espanjassa ja 2022 Italiassa”, Sanoman sijoittajasuhde- ja yritysvastuujohtaja Kaisa Uurasmaa kertoo.

Yritysostojen myötä Sanomasta on tullut merkittävä eurooppalainen perus- ja toisen asteen oppimateriaalikustantamo. Suomen osuus Sanoman oppimateriaaliliiketoiminnasta on enää 7–8 prosentin luokkaa.

Kaisa Uurasmaa avaa oppimateriaaliliiketoiminnan lainalaisuuksia. Entä miten opetussuunnitelmasidonnaisessa bisneksessä saadaan maiden rajat ylittäviä synergiaetuja?

Sanoma aikoo kaksinkertaistaan oppimateriaaliliiketoimintansa liikevaihdon vuoteen 2030 mennessä. Sitä ei saavuteta maltilliseksi ohjeistetun keskimäärin 2–5 prosentin vuotuisen kasvun avulla. Yritysostoja tarvitaan.

6 tykkäystä

Toimitusjohtaja Rob Kolkmanin katsaus Sanoman eilisestä yhtiökokouksesta. Esiintyjinä myös Santillanan toimitusjohtaja Alejandro Castex ja Sanoma Media Finlandin toimitusjohtaja Pia Kalsta. ![]()

5 tykkäystä

Pääanalyytikko @Petri_Gostowski on tehnyt laajan raportin Sanomasta ja tuttuun tapaan laajat rapsat ovat kaikkien luettavissa, joten ei ole mitään premiumimuureja.

Jos sijoittaminen kiinnostaa ja osakepoiminta, niin laajat raportit pitäisi olla kova juttu, eli siitä vain lukemaan. ![]()

Sanoman tavanomaisesti vakaa ja ennustettava tuloskehitys on heikentynyt etenkin kustannusinflaation ja mainonnan supistumisen seurauksena. Oppimisliiketoiminnan tuntuvan tehostusohjelman myötä odotamme segmentin kannattavuuden nousevan selvästi lähivuosina, mikä yhdessä asteittain elpyvän medialiiketoiminnan tuloksen kanssa nostaa tuloskasvun hyvälle tasolle lähivuosina. Tästä ja korkeahkosta lähivuosien osinkotuotosta muodostuva tuotto-odotus kääntää tuotto/riski-suhteen mielestämme houkuttelevaksi.

EDIT:

Tässä on kommentitkin. ![]()

6 tykkäystä

Harmittaa, ettei ehtinyt eilen illalla avata raporttia. Tänään se näkyy jo olevan vain premium väelle tarjolla, vaikka Inderesin aamukatsauksessakin sen kerrotaan olevan vapaasti luettavissa ![]()

3 tykkäystä

Hihkaisen porukalle, jotta se avataan. On varmaan käynyt jokin hassu juttu, kun nuo Laajat pitäisi olla aina kaikkien luettavissa. ![]()

2 tykkäystä

Muistutan, että Sanomasta on tullut uusi laaja rapsa muutama päivä sitten ja se on kaikkien luettavissa.

Mutta tässä olisi Petrin ennakkokommentit, kun yhtiö julkaisee Q1-tuloksensa keskiviikkona. ![]()

3 tykkäystä

Istuttiin @Petri_Gostowski kanssa vielä alas ja vedettiin Sanomaa yhteen inderesTV:n puolella. Noin 20 minuutin setti antanee lisää väriä uusimman laajan raportin kylkeen.

Kuten kellotuksistakin näkee, keskityttiin suurelta osin oppimisliiketoimintaan ja sen kasvuun, mihin Sanoman sijoitustarina merkittävältä osin kulminoituu. En tunne kansainvälisesti sektorin kilpailukenttää niin tarkkaan, mutta mielestäni on kiinnostavaa, että alan kilpailukenttä koostuu edelleen valtaosin paikallisista oppimisen yhtiöistä eikä Sanoman kaltaisia muita suuria kansainvälisiä konsolidaattoreita ole. Miksi? Petri kommentoi muun muassa tätä tässä setissä.

Toinen itseäni kiinnostava teema on nykymuotoisen Sanoman tulevaisuus. Milloin jakautuminen on viimein ajankohtainen ja järkevä tehdä? Sanoman suurimman omistajan eli Erkon säätiön suulla on Hesarissa (26.1.2024) saakka kommentoitu, että jollakin aikavälillä firman jakamista tullaan todennäköisesti harkitsemaan. Toistaiseksi liiketoiminnoista oletetaan saavan yhdessä kuitenkin enemmän irti kuin erikseen, kun mediabisneksen varsin hyvää kassavirtaa voidaan allokoida osinkojen lisäksi oppimisliiketoiminnan kasvun tukemiseen.

Lopussa vielä kysymys ja vastaus siihen, miksi markkina ei usko tehostusohjelman tuomaa tulosparannukseeen.

Aiheet:

00:00 Aloitus

00:18 Liikevaihdon hajautuminen ja jatkuvuus

05:10 Yritysostovetoinen kasvu ja dynamiikka

07:56 Miksi kilpailijat eivät kopioi strategiaa?

09:28 Liiketoimintojen kassavirtojen dynamiikka

10:43 “Oppimisliiketoiminnan vallihauta”

12:22 Printin hallittu alasajo

14:21 Uutismedia keskittyy – mitä tekee Sanoma?

16:25 Miksi Sanomaa ei vieläkään pilkota?

19:22 Onko Sanoma hyvä sijoituskohde?

5 tykkäystä

Teemu Liila ja @Heikki_Keskivali keskustelivat Sanomasta ja Alma Mediasta. ![]()

Tällä kertaa jaksossa on kaksi henkilöä, Teemu ja Heikki. Jaksossa vastakkain Alma Media ja Sanoma.

Aiheet:

00:00 Intro

01:35 Sanoma

03:14 Alma Media

07:34 Liiketoiminta ja näkymät

14:23 Arvostukset

17:40 Kumpaa Heikki ja Teemu valitsevat kisasalkkuihinsa?

1 tykkäys

@Petri_Gostowski tarjoilee meille luettavaa näin helatorstain kunniaksi. ![]()

![]()

Sanoman Q1-raportin kokonaiskuva taipuu mielestämme suhteellisen neutraaliksi, sillä lievän ennusteylityksen taustalla oli arviomme mukaan osin ajoitukselliset tekijät oppimisliiketoiminnassa. Tätä taustaa vasten emme ole tehneet olennaisia ennustemuutoksia. Yhtiön tehostusohjelma edistyy aikataulussa ja siten odottamamme tulosparannustahdin kokonaiskuva on ennallaan.

![]()

EDIT:

Tässä on vielä kommentit:

4 tykkäystä

Toimitusjohtaja Rob Kolkman kertoi yhtiöstään sijoituskohteena. ![]()

1 tykkäys

Hei, tässä keskustelen yhden Sanoma Learningin euroopalaisen kilpailijan Klett Gruppen CEO:n David Klettin kanssa. Oppimisen puolella he kilpailevat tosin vain hollannissa ja Suomessa (Studeo).

Kustantamisen verrokki olisi WSOY tai Otava mutta nehän eivät ole listattuja. Lisäksi taseesta löytyy varhaiskasvatusta.

Ehkäpä tällä voi olla relevanssi siinä mielessä että tämä Klettin perheyhtiö + perheen consiglieri-tyyppinen family office pistää generoimansa voitot pääasiassa kasvuun eikä osinkoihin.

David Klett Perfecting family business #negotiator 255

Dr. David Klett reveals well-honed system used by 40+ members of the German Klett family to manage the international book publishing, education and childcare company Klett Gruppe.

00:00 Intro: Secret to family office survival, “death” of publishing, love of Kaurismäki movies in Finland

00:50 Why family businesses are very important and why all ownership cannot be institutional

01:24 Klett Gruppe, 127 years publishing, education, kindergartens from Germany

02:02 Internationalisation and growth. Comparison to Sanoma of Finland

03.28 Four to six generations of family company, 40something members from 3 to 86 year old

04.06 Comparison to “asuntosakeyhtiö” apartment ownership structure in Finland, lack of capital in Finland

05:10 The Klett solution to ownership complexity is carefully layered corporate governance

07:30 Silicon chip industry in Asia. Finnish Harry Potter (WSOY) share the Thai artwork (Nanmeebooks)

08:47 Overcoming challenges, “Families are not built to decide stuff”

09:57 The Family Council of 5 takes care of the family

11:56 Board of Directors / Supervisory Board

13:00 Management Board

13:40 Checks for nepotism vs. family ownership education

16:09 Top level executive qualifications are very strict

19:50 Time limits for positions

21:20 Managing the international subsidiaries under four silos

22:07 Paradox of survival. Managing acquisitions and exits. Studeo. SAP’s failed acquisition of Qualtrix of USA

25:30 Selling to Private equity is not for Klett Gruppe which aims for long-term ownership

28:18 Family office does not need to hold financial assets. Living off dividends is not encouraged

30:40 Tackling political risk. Problems of high inheritance tax in Finland

34:00 Finnish pension system replaces private ownership capital

35:05 Good ownership skills are more important than inheriting wealth

36:49 #negotiator insider episode: Kaurismäki movies, high quality chainsaws and the secret ingredient of family office survival

5 tykkäystä