Meikämandoliini ilmoittaa teikätamburiineille, että heikäherliinit ostivat taas Sanomaa. Ei muuria.

125 000 osakkeen kaupat toteutettiin tiistaina 5.12 useissa erissä. Ostojen kokonaissumma on 867 573 euroa.

Meikämandoliini ilmoittaa teikätamburiineille, että heikäherliinit ostivat taas Sanomaa. Ei muuria.

125 000 osakkeen kaupat toteutettiin tiistaina 5.12 useissa erissä. Ostojen kokonaissumma on 867 573 euroa.

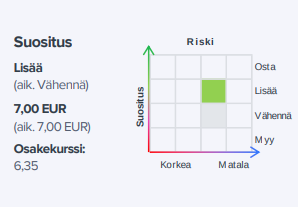

OP:lla OSTA-suositus tavoiteh 9,50e

3 x OSTA

1 x OUTPERFORM

Merkittävä liikahdus Nordic-tasolla, kun Schibsted myy Norjan ja Ruotsin median Tinius Trustille. Siihen vielä Sanoman mediat myöhemmin jatkeeksi, niin olisi melkoinen Nordic-tason säätiö-omisteinen mediatoimija kasassa, ja Sanomalla vapaa baana keskittyä oppimisratkaisuihin.

On kyllä mielenkiintoinen! Jokunen vuosi sitten yksi alalla oleva tuttuni totesi, että alan toimijoiden tulisi säätiöittää mediat ja keskittyä muihin bisneksiin. Schibsted näyttää nyt valinneen tämän reitin

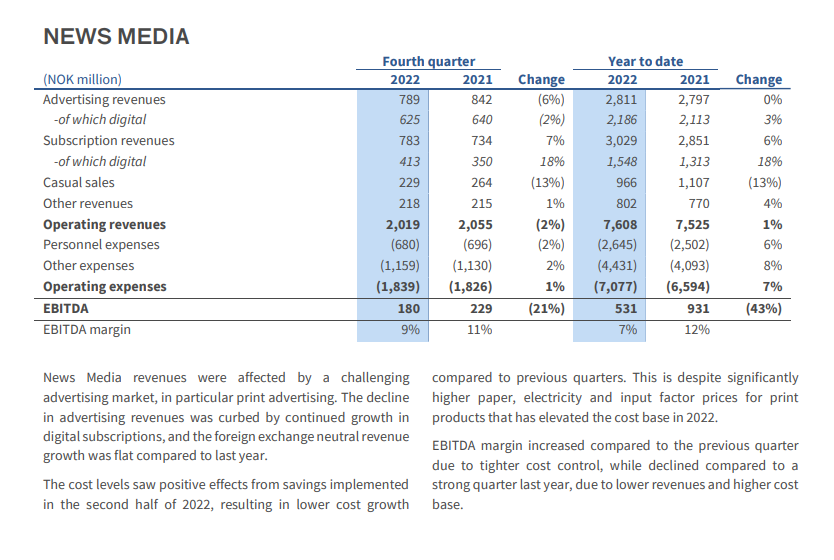

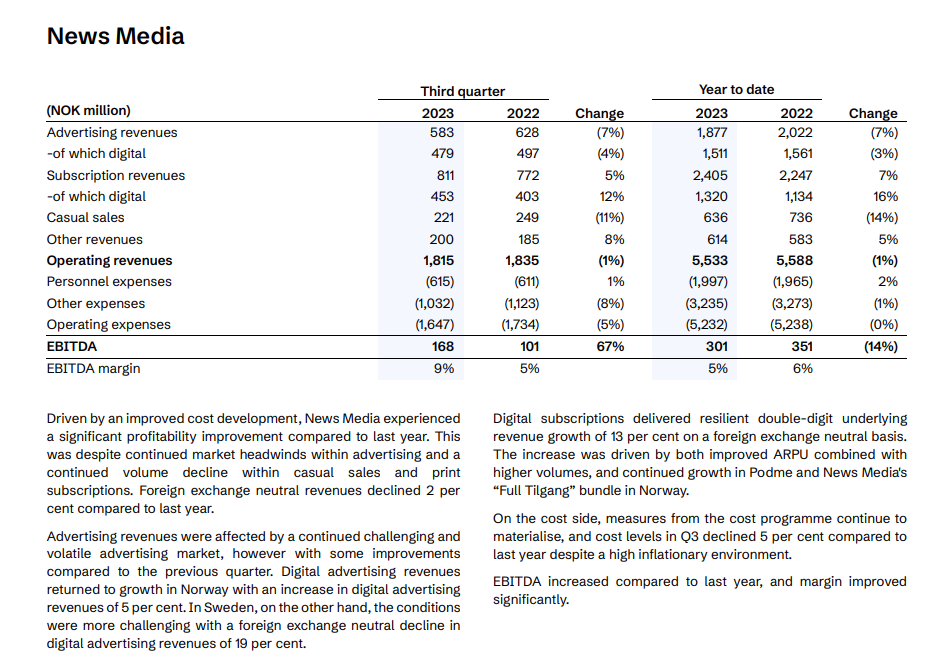

e: Tässä vielä jotain News Median tuoreita lukuja, joihin tuota 5,4 miljardin Nokin hintaa voi peilata

Möisivätkö säätiöt pois (entisen) “kruunujalokiven”? Vaikea uskoa.

Vai oisivatko he enemmänkin ostolaidalla, kuten Norjassa?

Erkon + Hesarin Säätiö + A. Herlin- kombolla?

Tässä olisi Petrilä Sanoman uusi yhtiöraportti. ![]()

![]()

Sanoma aloitti oppimisliiketoiminnassa odotetun ja mittavan tehostusohjelman vuonna 2023, mutta arviomme mukaan tämän tuloksia joudutaan odottaa yli kuluvan vuoden. Talouskehitys ei mielestämme myöskään tue medialiiketoiminnan tuloskasvun edellytyksiä vuonna 2024. Odotammekin operatiivisen tuloskehityksen olevan suhteellisena vakaata kuluvana vuona.

https://www.inderes.fi/files/fed29def-fe74-42f5-b268-05ecda0773f2

Sanoman hallituksessa istuva, suurimman omistajan eli Erkon säätiön äänenä toimiva Nils Ittonen Hesarin haastateltavana (ei maksumuuria).

Ittosen mukaan media- ja oppimisliiketoiminnan erottamista toisistaan “tullaan todennäköisesti jollakin aikavälillä harkitsemaan”, mutta nykyisellään “molemmat ovat vielä liian heikkoja, pieniä ja velkaa on liikaa”.

Kiinnostava on kommentti myös koko suomalaisen mediakentän tulevaisuudesta. Ittonen näkee, että tulevaisuudessa Suomessa on “todennäköisesti kaksi isohkoa toimijaa, joista toinen on YLE ja toinen on yksityinen”.

Onko se yksityinen Sanoma? ”Mikä muu se voisi olla?”

Sanomassa selvästi halutaan pitää kiinni journalismista ja Erkon hengessä sen kehitykseen on sitouduttu. Eiköhän se tule viemään alan keskittymistä eteenpäin ja konsolidoimaan vuosien mittaan itseään pienempiä itseensä, kun tilaisuuksia aukeaa.

Lisätäänpä tilinpäätöstiedote, vaikka yhtiö ei omassa aktiiviseurannassa olekaan: Sanoma Oyj, Tilinpäätöstiedote 2023: Learningin vahvuus ajoi liikevaihdon kasvua ja operatiivista tulosta vuonna 2023 | Kauppalehti

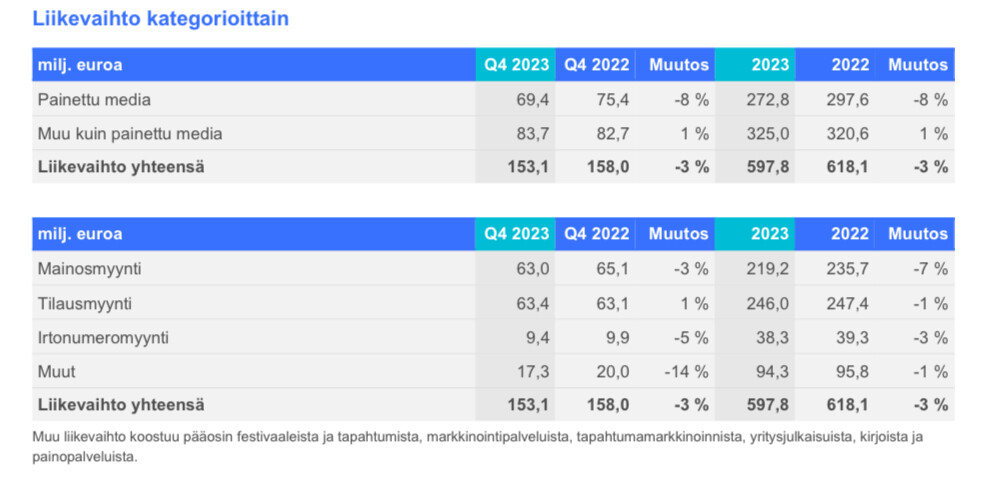

Q4 2023

2023

Näkymät vuodelle 2024

Vuonna 2024 Sanoma odottaa konsernin raportoidun liikevaihdon olevan 1,29–1,34 mrd. euroa (2023: 1,4). Konsernin operatiivisen liikevoiton ilman hankintamenojen poistoja odotetaan olevan 160–180 milj. euroa (2023: 175).

Toimintaympäristöön liittyen Sanoma arvioi, että

Lisätään loppuun vielä @Petri_Gostowski ennakko-odotukset vertailun helpottamiseksi:

Tässä vielä aamun ensikommentit: Sanoma Q4-aamutulos: Vakaa osinko ja melko odotetunlainen ohjeistus - Inderes

Huomenna sitten tarkemmin pureskellut ajatukset rapsan muodossa ![]()

Tässä on Petrin yötöinä näpyttelemä yhtiörapsa Sanomasta. ![]()

![]()

Sanoman Q4-raportin kokonaiskuva oli neutraali odotuksiimme nähden. Emme tehneet lyhyen tai keskipitkän aikavälin operatiivisiin ennusteisiimme olennaisia muutoksia. Oppimisliiketoiminnan tulosparannusohjelma on vasta alkutekijöissä, joten sen tuloksia joudutaan vielä odottamaan yli kuluvan vuoden. Nykyinen arvostus ei kuitenkaan mielestämme hinnoittele tulosparannusta, vaikka mielestämme askelmerkit sille ovat selvät.

Rapsasta lainattua:

Nykykurssilla laskettu Sanoman vuoden 2023 lopun yritysarvo vastaa ennusteillamme 1,2x sen sijoitettua pääomaa (EV/IC). Vastaavasti historiallisesti yhtiö on saavuttanut karkeasti 11 %:n sijoitetun pääoman tuoton, mistä haarukoituna nykyinen tuotto-odotus asettuu reiluun 8 %:iin. Tämä on yli soveltamamme tuotto-odotuksen ja siten myös tasepohjaisesti arvostus kääntyy mielestämme houkuttelevan puoleiseksi.

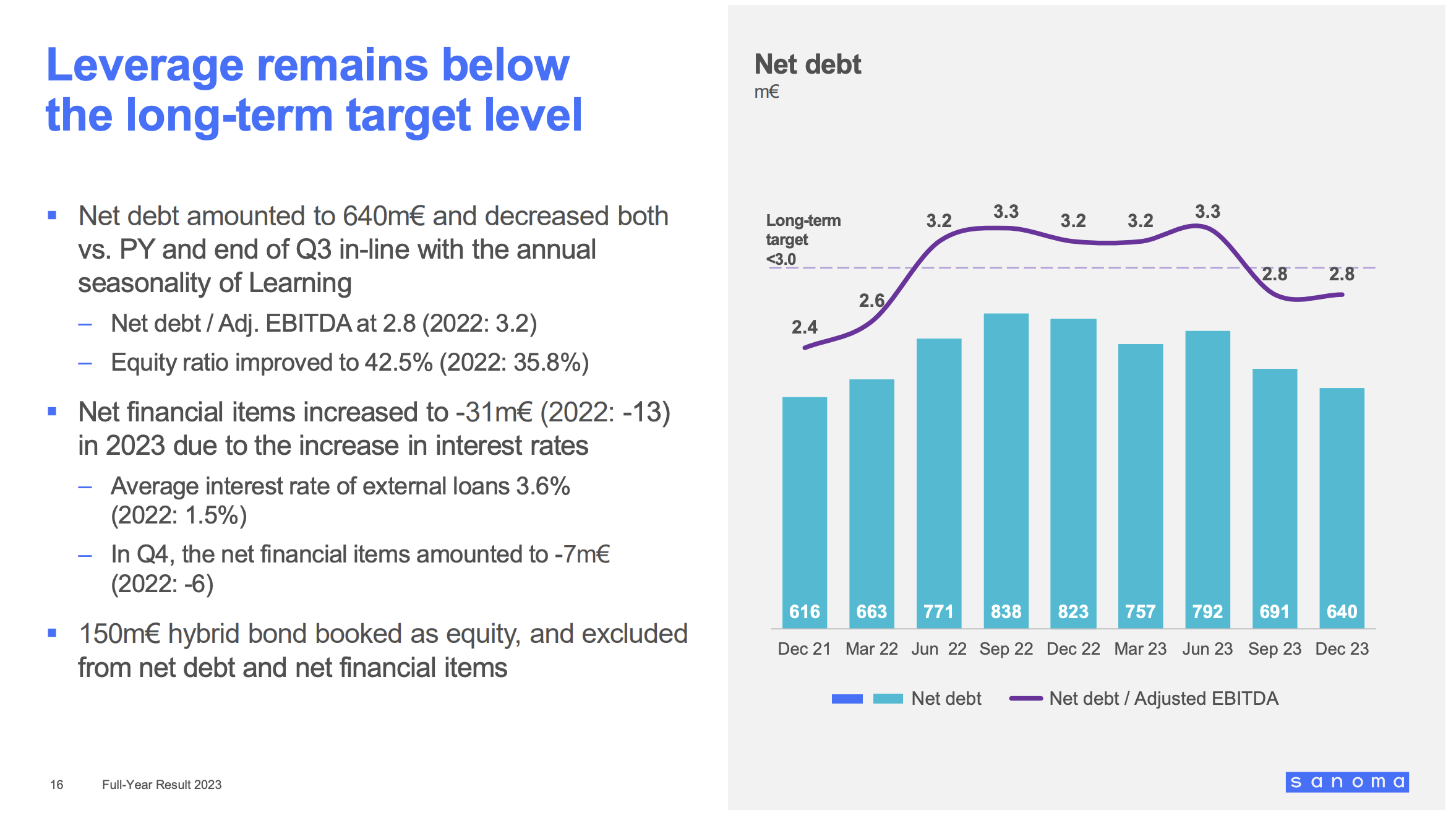

Yksittäisenä sivuhuomiona tuli kiinnitetyksi Sanoman odotukset ylittäneen osinkopäätöksen myötä nettovelan määrään ja nettovelka/käyttökate-suhteeseen.

Tosissaan nettovelka oli vuoden lopulla 640 MEUR:a ja raportoitu suhde 230 MEUR oikaistuun käyttökatteeseen 2,8x eli alle 3,0x tavoitteen. 150 MEUR:n hybridi siihen mukaan, niin puhutaan 3,4x, mikä samoilla tasoilla kuin ennen hybridilainan liikkeelle laskua. Minkähän verran tätä pystytään jo tämän vuoden aikana kenties parantamaan käyttökatteen ja velanlyhennysten kautta? Vapaan kassavirran ennakoidaan pysyvän edellisvuoden tasolla. Nykyinen M&A-vara rajallinen näillä merkeillä.

Ilta-Sanomat lähtee viimeinkin mukaan muiden suurten pohjoismaisten iltapäivälehtien tapaan maksullisiin digisisältöihin. Suomessahan Alma Mediaan kuuluva Iltalehti lanseerasi keväällä 2021 Iltalehti Plus -palvelun, ja Alman Q3’23-osavuosikatsauksen mukaan sillä oli yli 47 000 tilaajaa.

Kaupallisessa mielessä Iltalehti Plus on ollut ymmärtääkseni positiivinen yllätys, ja olenkin ihmetellyt, miksi Sanomalta ei vastaavaa konseptia ole kuulunut, ja tässä se nyt on. Eiköhän Sanomalla oteta tässä Iltalehti Plus vertailukohdaksi.

IS Extran tilaus- ja liikevaihtotavoitteet ovat ”kunnianhimoiset”, mutta tarkkoja lukuja ei kerrota julkisuuteen. IS Extran normaalihinta on sama kuin sen pääkilpailijan eli IL Plus -palvelun, 6,99 euroa kuukaudessa.

Toimittaja pohti tätä median säätiöittämiskuviota ja myös OP:n Stenvall ja minä annoimme kommenttimme asiaan: Pörssin jättäminen on median ”megatrendi” – alkaako se näkyä Suomessa? – Suomen lehdistö

Sanoma toteuttaa Media Finlandin kohdalla tätä odotettua “jatkuvaa tehostamista” pienillä muutosneuvotteluilla

Media Finlandin henkilöstö oli vuonna 2023 kokoaikaisiksi muutettuna 2144 henkilöä, mihin tuota henkilöstömäärän vähennystä voi suhteuttaa

Hesarin päätoimittaja Erja Yläjärvi kommentoi yt-neuvotteluita (ei-maksumuuria). Muutama havainto jutusta.

Lukijoiden siirtymä printin tilaajasta digitaalisen HS:n tilaajiksi on ollut nopeampi kuin Hesarissa vielä muutama vuosi sitten ennakoitiin. Printin mainostulot ovat samaan aikaan pudonneet “jyrkästi”.

Mainostulojen osuus median tulovirrasta tulee tulevaisuudessa olemaan selvästi nykyistä pienempi. Yläjärven mukaan Hesarissa varaudutaan jopa siihen, että tuloista vain 20 prosenttia tulee mainosmyynnistä ja 80 prosenttia tilaajilta. Muutos on hurja verrattuna aiempaan noin 50-50-jakoon. Sanoma Median nykyinen liikevaihdon jakauma ![]()

Printti on raskas formaatti kannettavaksi ja tulee kasvavissa määrin olemaan, kun printin tilaus- ja mainostulojen määrä vähenee, mutta kulut lähinnä kasvavat.

Hesari on ollut mielestäni muita medioita edellä verkkoon siirtymisessä ja onnistunut tässä: 200 000 digitilaajan raja ylitettiin jo 2017. Tulee olemaan erittäin kiinnostavaa nähdä, miten kauan printtiä ollaan valmis jatkamaan. Oletan, että kun yksi suurempi media päättää alasajaa printin, muut seuraavat nopeasti perässä.

Näin Sanoman omistajana näen, että Sanoma on tekemässä ihan oikeita asioita. Laajentuminen oppimismateriaaleihin oli oikea liike, samoin vahva etukeno digimaailmaan. Mitä tehdä tv- toiminnan kanssa onkin jo toinen asia. Suomessa tarvitaan yksi kaupallinen kanava, mutta kahdelle ei selvästikään ole tilaa. Nähtäväksi jää miten asia järjestyy, UPM;kin tekee papereilla nyt hyvin rahaa, kunhan kilpailijat on ensin ajettu pois markkinoilta.

Tilaajamäärät pienenee koko ajan, niin onhan se vaan ajan kysymys, koska printtilehtiä aletaan lopettamaan. Vanhempi kansa nyt tietysti lukee vanhaa kunnon printtilehteä.

Meidän talouteen tulee printtilehti, jonka tilaamisen olen kyseenalaistanut jo kauan. Minun rooli on kantaa lehti laatikosta taloon ja talosta paperinkeräykseen.

Lopetin viime viikolla Hesarin printin, kun paikallinen lehti muuttui 6 päiväiseksi ja Hesarin sunnuntainumero olisi jaettu vasta maanantaina. Yli 40 vuotta kestänyt printin lukeminen loppui - täytyy löytää saunan uunin sytykkeet nyt muualta. Digi on tätä päivää ja muutosvauhti vain kiihtyy sanomalehtien osalta. Aikakausilehdet pitänevät pintansa paremmin- tai sitten ei.

Suomen Lehdistössä yhteenvetoa mediayhtiöiden kehityksestä männä vuonna sekä näkymistä (ei maksumuuria). Sanoma Media Finlandin toimitusjohtaja Pia Kalsta näkee, että rahapelimarkkinan ja -mainonnan vapautuminen Suomessa voi tuoda mainontaan “muutaman vuoden piristysruiskeen”. Median tilauksissa korona toi buumin, jonka jälkeinen lasku näkyy nyt tilausmyynnissä.

Antti Leinonen on tehnyt hyvän jutun Sanomasta. ![]()

Vaikka Sanoman kurssilasku korkeine osinkoineen voi näyttäytyä houkuttelevalta ostopaikalta, liiketoiminnallinen käänne ottanee aikaa muutaman vuoden. Huoli medialiiketoiminnan kilpailukyvystä ja hallitusta rationalisoinnista kuuluu pitkään osaksi Sanomaa.

Alaotsikot: