Astra Space:n päätöskurssi (10.7.2023) oli $0.4020. Yhtiö julkaisi kaksi SEC filing raporttia 10.7.2023. Niiden mukaan yhtiö suunnittelee toteuttavansa osakkeen käänteisen splitin (reverse stock split) 1:15 suhteella sekä osakeannin [1].

Satelliittimarkkinoiden riskipelissä taas sattui leukaan:

Vekotin on tietenkin vakuutettu, mutta korvaavan rakentaminen ja laukaisu on vuosien projekti. Lisäksi jos vakuutusyhtiö pääsee maksumieheksi ($420 miljoonan korvaussumma) niin satelliittien vakuutusmaksut pomppaavat vuosiksi eteenpäin koska ketään ei tietenkään yllätä että vakuutusyhtiöt eivät tykkää tehdä bisnestään tappiolla…

1 tykkäys

BlackSky Technology GAAP EPS of -$0.24 misses by $0.12, revenue of $19.33M misses by $1.22M

Aug. 09, 2023 7:04 AM ETBlackSky Technology Inc. (BKSY)By: Pranav Ghumatkar, SA News Editor

- BlackSky Technology press release (NYSE:BKSY): Q2 GAAP EPS of -$0.24 misses by $0.12.

- Revenue of $19.33M (+28.0% Y/Y) misses by $1.22M.

- Imagery & software analytical services revenue grew 51% over the prior year quarter

- Cost of sales related to imagery & software analytical services improved to 23% from 34% in the prior year quarter.

- Outlook: BlackSky is actively working with several major customers on a number of sizable contracts and given the variability on timing, the Company is widening the range of its 2023 revenue outlook to between $84 million and $96 million. Expectations for full year 2023 capital expenditures remain between $40 million and $45 million.

Huti tuli ja laskivat vuoden näkymiä/alalaitaa 90 → 84 miltsiä. Not great, not terrible. Tappion suuruus vähän mietityttää, pitää kuunnella puhelusta kootut selitykset. En sinänsä välitä osakkeen liikkeistä, mutta jos kasvu heikkenee, niin se huolestuttaa. Laput pysyvät salkussa ja jatkan seurantaa.

Planetilta kädenlämpöinen tulos. Markkina palkitsi reilu -6% pudotuksella ah.

Planet Labs Non-GAAP EPS of -$0.07 beats by $0.01, revenue of $53.8M misses by $0.34M

Sep. 07, 2023 4:11 PM ETPlanet Labs PBC (PL)By: Urvi Shah, SA News Editor3 Comments

- Planet Labs press release (NYSE:PL): Q2 Non-GAAP EPS of -$0.07 beats by $0.01.

- Revenue of $53.8M (+10.9% Y/Y) misses by $0.34M.

1 tykkäys

Astra Space:n osakekurssi laski 11.10.2023 alle yhteen dollariin.

Yhtiön osakekurssi oli aiemminkin alle yhden dollarin, kunnes syyskuussa yhtiö toteutti osakkeen käänteisen splitin [1] yhdistämällä 15 osaketta yhdeksi tavoitteena nostaa osakekurssi Nasdaq Global marketin sääntöjen [2] edellyttämälle tasolle ($1 minimum bid price).

Astra Space tuli Nasdaqiin vuonna 2021 yhdistymällä Holiciti SPAC:n kanssa. Tuolloin yhdistyneen yhtiön pro-forma enterprise value oli noin 2,1 miljardia dollaria [3]. Yhtiön markkina-arvo kävi noin 4,6 miljardissa dollarissa 8.2.2021.

Q2 2023 raportissaan 14.8.2023 [4] yhtiö arvioi, että kassa (Cash, cash equivalents and marketable securities) olisi noin $15-$20 miljoonaa dollaria 2023 Q3:n lopussa. Samassa yhteydessä yhtiö arvioi, että Q3:n lopussa osakkeita olisi noin 280-290 miljoonaa, mikä vastaa noin 18,7-19,3 miljoonaa splitin jälkeistä osaketta. Mikäli osakkeiden lukumäärä olisi nyt tuossa arvioidussa haarukassa, niin yhtiön markkina-arvo olisi yhden dollarin osakekohtaisella hinnalla noin $18,7-$19,3 miljoonaa. Mikäli olettaa, että yhtiön kassa olisi nyt noin $15 miljoonaa, niin yhtiön yritysarvo (EV) olisi näin arvioiden noin $3,7-4,3 miljoonaa dollaria.

Pieneen murto-osaan on yhtiön arvo siis laskenut reilussa kahdessa vuodessa. Mielenkiintoista nähdä, mitä yhtiölle tapahtuu loppuvuoden aikana. Syyskuun lopussa yhtiön osakkeista oli 1 684 645 lyhyeksi myytynä (short interest) [5].

Yhtiöön sijoittaminen on ollut tähän asti varsin opettavainen kokemus ja kallis seikkailu. Saa nähdä mitä tulevaisuus tuo tullessaan sen osalta. ![]()

2 tykkäystä

Astra jätti lainat maksamatta ja varoitti lähestyvästä maksukyvyttömyydestä. Konkka/saneeraus edessä?

1 tykkäys

Rakettien laukaisulla maailmassa jossa kilpailijana on SpaceX on hyvin hyvin vaikea tehdä rahaa. Jopa Rocket Labilla on haasteita, ja he sentään ovat laukaisseet kymmeniä kertoja onnistuneesti. Astralla oli mahdollisuutensa, mutta liian monta rakettia meni mereen lasteineen, joten lasken kyllä tämän jo konkkakypsäksi. Joku toinen toimija sitten tulee keräämään konkkapesästä mahdollisesti hyödylliset palaset ja se siitä sitten. Tavallista startuppien elämää, aina ei voi voittaa, ei edes joka kerta.

2 tykkäystä

Blacksky julkaisi eilen q3 tuloksen. Siinä oli hyviä ja heikkoja osia. Hyvää se, että firma on matkalla kohti positiivista kassavirtaa ja heikkoa se, että kasvu jäi hieman tavoitteista. Liikevaihdon ennustetta kavennettiin hieman loppuvuodelle. Markkina otti tämän vastaan suht neutraalisti ja osake laski “vain” 4%, joka on tälle lapulle ihan normaali päivä. Osake on viimeisen 6kk aikana liikkunut 1,17$ → 2,22$ → 1,12$ → 1,5$ → 1,08$ ja eilen päätti hintaan 1,15$.

- BlackSky Technology press release (NYSE:BKSY): Q3 GAAP EPS of $0.00 beats by $0.13.

- Revenue of $21.26M (+25.5% Y/Y) misses by $1.23M.

- Adjusted EBITDA loss for the third quarter of 2023 was $0.4 million, compared to an Adjusted EBITDA loss of $6.6 million in the prior year quarter.

- As of September 30, 2023, cash and cash equivalents, restricted cash, and short-term investments totaled $51.5 million. Capital expenditures for the third quarter of 2023 were $35.9 million.

- Outlook: The Company is narrowing the range of its 2023 revenue outlook to be between $84 million and $90 million vs. consensus of $87.07M, representing a 33% increase over 2022 revenue. In addition, the Company expects capital expenditures for the full year 2023 to now be between $48 million and $54 million driven by the timing of payments on the Gen-3 constellation.

Konffapuhelun transcript:

Olen mukana (liian aikaisin) ostetulla suht tukevalla 8500 lapun positiolla. Tässä pika-analyysi firmasta.

Vahvuudet:

-

voimakkaasti kasvava markkina. Ainakin näin olen itselleni uskotellut mm. Hesarin avaruus- ja sateliittiteknologiasta kertovan artikkelin mukaan. Olen linkannut sen tänne aiemmin, en löydä tähän hätään.

-

Epävakaa maailmantilanne ja sodat lisäävät kuvantamispalveluiden kysyntää.

-

Vaikka kyseessä on ex-spac, niin tällä on oikeita toimivia tuotteita, eli sateliitteja taivaalla sekä kuvantamis- ja analytiikkapalvelut

-

Yrityksellä on myös kasvavaa myyntiä. Liikevaihto kasvaa näillä näkymin reilusti yli 100 miljoonan ensi vuonna ja firman pitäisi saavuttaa kassavirtapositiivisuus. Q4 on ennustettu positive adjusted ebitda, mutta nämähän ovat samaa sarjaa kuin fake plates, eli näyttävät hyvältä, mutta eivät oikeasti paljoa paina.

-

Alalle tulo on todella vaikeaa ja toimijoita melko vähän.

-

Kannattavuus ok. Tosin alan vaikeuteen nähden sen soisi olevan paljon isompi.

Heikkoudet:

-

Ala yleensäkin vaatii suht mittavia investointeja. Uusia sateliitteja pitää lähettää taivaalle suht säännöllisesti, tai fleetti happanee käsiin.

-

Space is hard. Vastoinkäymisiä sattuu vaikka olisi kuinka hyvin suunniteltu. Kantoraketti voi räjähtää, satelliitit hajota matkalla tai avaruudessa, eikä niitä voi korjata.

-

Suurin osa asiakkaista on julkisen hallinnon maanpuolustusorganisaatioita. Niiden kanssa voi tehdä hyviä ja pitkiä soppareita, mutta hankintaprosessit ovat pitkiä ja niihin pitää osata tarjota oikein.

4 tykkäystä

Jaaha, Astra yrittää väistää konkan, mutta taitaa silti sijoittajien näpit palaa pahasti

Konkkafirmoilla treidaajat tosin voivat hymyillä kun tarjottu hinta on yli 100% preemio vs eiliseen kurssiin…

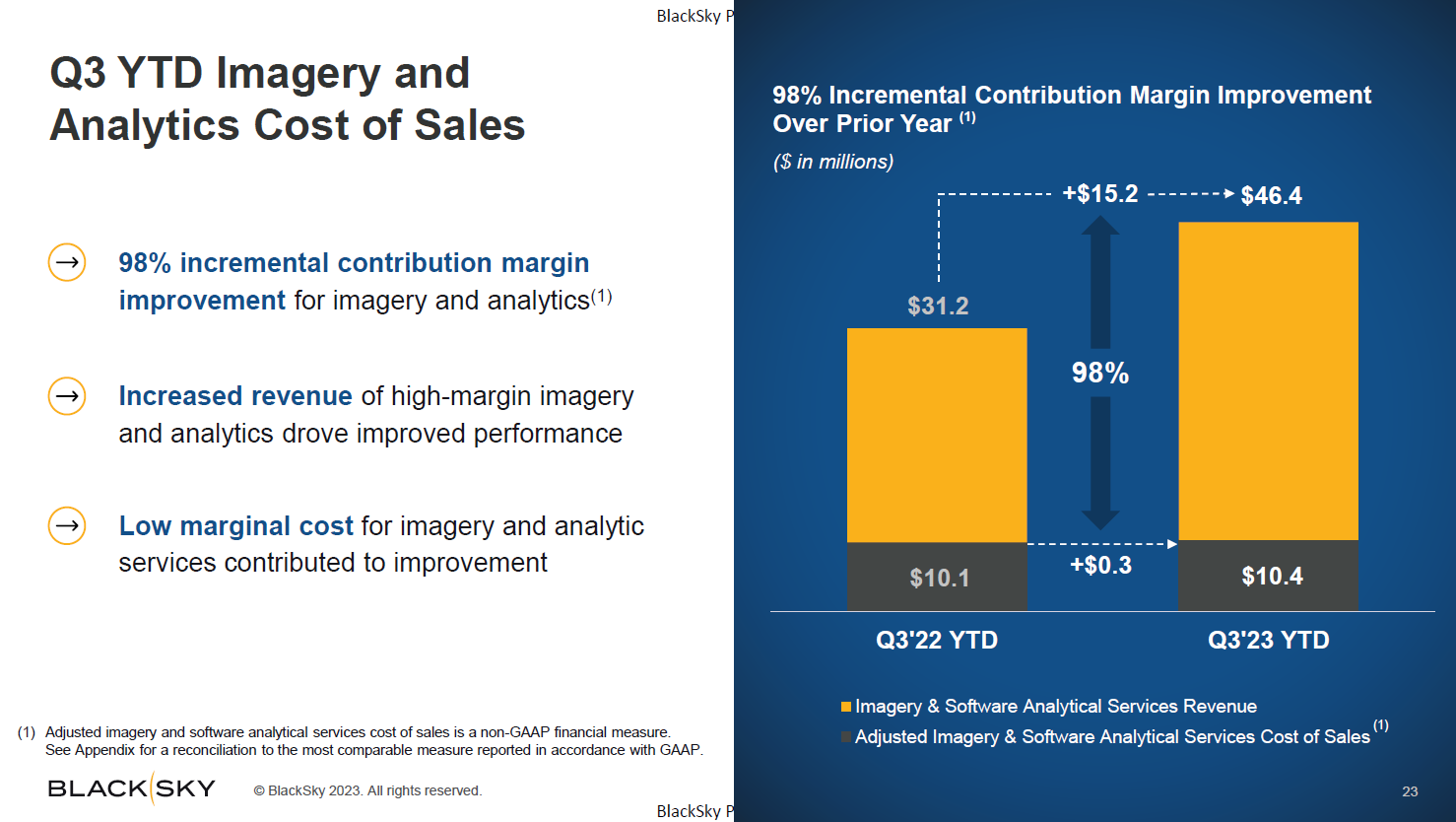

Lukaisin BlackSkyn Q3 raportin läpi ja hyvältä näyttää. Erityisesti parantunut kate on mannaa. Näinköhän pääsee jo positiiviseen EPS lukuun viimeisellä kvartaalilla? Tämä kuva kertoo, että myynnin kulut eivät kasva samassa suhteessa myynnin kanssa, vaan ovat olleet vuoden aikana lähes vakiona. Ottaen huomioon viimeisen inflaatiopyrähdyksenkin, voidaan sanoa, että nyt alkaa jäämään viivan alle ihan oikeasti rahaa.

Lähde: https://ir.blacksky.com/news-events/presentations

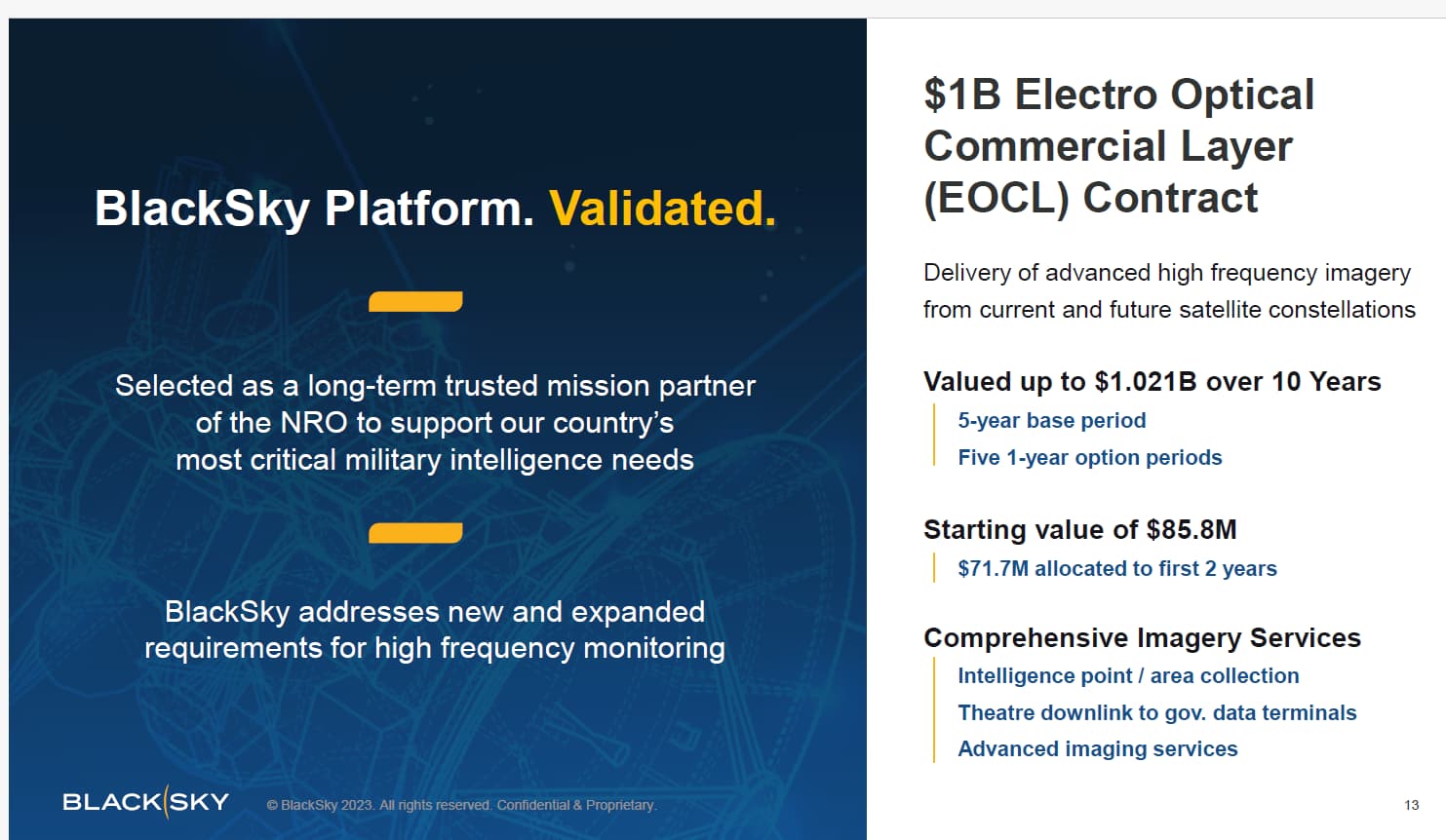

Sitten on tämä EOCL sopimus, joka on paitsi potentiaalinen kultakaivos, myös valtava riski. Tuo 1B$ on siis arvioitu 10v kuluessa tehtävä liikevaihto, jos kaikki viisi optiovuotta toteutuvat suunnitellusti 5v sopimuskauden jälkeen. Mikä on tuo 5v sopimuskauden tuoma liikevaihto, ei ole aivan varma, mutta mikäli luen tuosta oikein, sen arvo on vähintään 85,5 M$, josta 71.7M$ on allokoitu ensimmäiselle kahdelle vuodelle.

Tämä luku ei tietysti säväytä 1B$ rinnalla, mutta 71.7M$ arviolta kattaa n. 35% 2023-2024 liikevaihdosta (2023 n. 86M$ ja jos 2024 on ~115M$, se on yhteensä n. 201M$), on se varmasti suurin yksittäinen asiakas. Mietityttää se, että millaiset maksut ovat sitten seuraavan 3 vuoden sopimuskauden aikana? Ehkä asiakas on halukas maksamaan etupeltoon siksi, että tulee kuluja satelliittien laukaisuista ja valmistamisista, eli konstellaation kasvattamisesta. Maksetaanko seuraavan 3v aikana 14,1M$? Tuossa on paljon, mitä esitys ei kerro. Ehkä tuo 1B$ on teoreettinen mahdollisuus, jos asiakas 12-kertaistaa tilauksensa seuraavien optiovuosien aikana, tms.?

Ja sitten on tietysti mahdollista, että asiakas ei lunasta optiovuosia vaan saa vaikka Maxarilta paremman tarjouksen ja BlackSkyn kokonaiskakku tuosta sopparista jäisi tuohon 85,5M$:iin. Who knows?

Lähde: Presentations :: BlackSky Technology Inc. (BKSY)

Joka tapauksessa, mikäli 2024 aikana pääsee positiiviseen kassavirtaan, on se tällä alalla äärimmäisen vakuuttava saavutus.

1 tykkäys

Blacksy on mukana Dubai Airshowssa, jossa on paljon puolustusteollisuuden edustusta. Toivottavasti saavat sieltä uusia liidejä ja diilejä.

1 tykkäys

Tuossa on Newsweekin lyhyt uutinen Dubain asemessuilta. Yhdysvaltalaiset tuotteet näyttivät olevan pääosassa, mikä on tietysti positiivista myötätuulta Black Skylle. Sivujuonteena Venäjä ei saanut kaupaksi mitään ja eivätkä päässeet esittelemään tuotteitaan pääpaviljonkiin. ![]()

Itse Black Skyn ideasta mahdollisimman nopeaan datan toimitukseen asiakkaalle, olen samaa mieltä, että se on voittava strategia. Nyt toimitusaika on saatu puristettua 90 minuuttiin, joka on aivan käsittämättömän nopeaa verrattuna takavuosiin. Esim. Nasa tarjoaa tänä päivänä 3-5h toimitusaikaa, mikäli viive ei ole kriittinen tekijä.

Sanoisin, että Black Skyn on panostettava paitsi kuvaussatelliitteihin, myös datansiirron kaistaan satelliiteista maahan. Se tulee olemaan keskeistä latenssin pienentämisessä.

1 tykkäys

Blackskylle uusi isompi diili:

1 tykkäys