Olen samaa mieltä Jukka7:n kanssa. Olen monesti päässäni pyöritellyt, että kuinkahan paniikissa itsekkin olisin jos en olisi koskaan sijoittanut ja voittaisin lotossa, josta pistäisin sitten vaikka 2m€ pörssiin. Päiväliikkeet kun olisivat helposti sen -40k/+40k€, kyllä varmasti kylmä hiki olisi yölläkin

Nyt kun tässä on tullut oltua sijoittamisen piirissä syksystä -17 lähtien, eli kohta 7½vuotta, on tullut huomattua kuinka tuo heilunta ei enää jaksa kiinnostaa, vaikka päivämuutokset ovatkin +/- 2000€ välillä yleensä. Eli aika siedättää tälle heilunnalle

Mitä otsikkoon tulee:

Aloitin sijoittamisen 2017 syksyllä, samaan aikaan kuin ostin ensiasuntoni (21vuotiaana) kesätöistä ja palkkatöistä kertyneillä säästöillä muuttaessani töiden perässä pikkupaikka kunnalle.

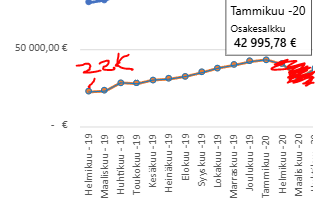

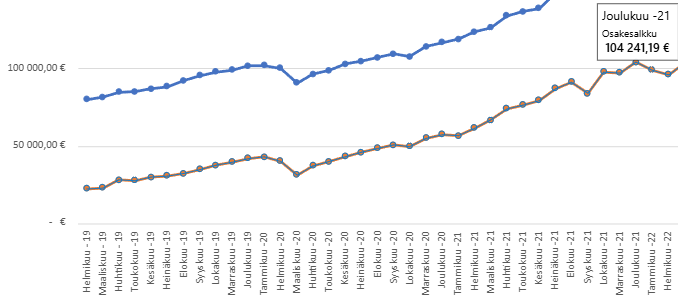

Ensimmäiset excel seurannat alkaa 2019 keväältä, tällöin osakesalkku oli 22k€. Salkku “tikkasi” kivasti joka kuukausi ja sijoittaminen oli “helppoa”, omistinhan harviaa  ja töistä jäi joka kuukausi n. 1000€ sijoitettavaa. Suunta oli vain ylöspäin

ja töistä jäi joka kuukausi n. 1000€ sijoitettavaa. Suunta oli vain ylöspäin

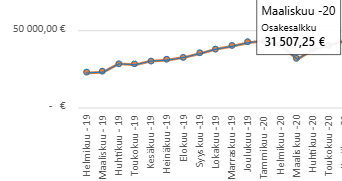

Noh, sitten tuli ystävämme korona. Salkku otti hittii ja lujaa, arvonnousu(LASKU  ) näytti -8k€ tulipunaisena.

) näytti -8k€ tulipunaisena.

Muistan, kuinka töissä vain ajattelin, että mitähän osakkeita lisäisin - jokapäivä kun oli kovia lasku päiviä. Toisaalta, myös harmitti ja mietin, kauankohan kestää tästä toipua? Päättäväisesti jatkoin sijoittamista joka kuukausi.

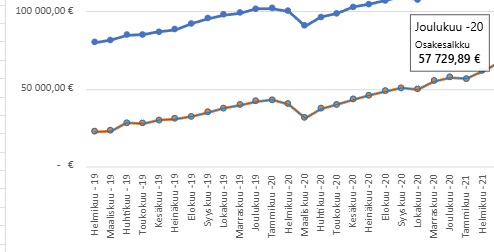

Lasku oli jyrkkä ja nopea, mutta niin oli kokonaisuudessaan toipuminenkin:

Joulukuussa -20 osakesalkku olikin jo itselleni ihan hämmästyttävissä lukemissa:

Tämä johtuu siitä, että vuonna 2020 sain lisättyä pääomaa 15K€ salkkuun

Kaikki sijoittaneet muistanee, että 2021 oli aika “hurlum” vuosi. Suunta oli vain ylöspäin ja ihan mikä vain nousi.

Joulukuussa 2021 se sitten tapahtui. Osakesalkkuni ylitti 100K€:n rajapyykin.

Tähän pitää sanoa sen verran, että lokakuussa -21 sain “laitonta” avustusta, perintöä n. 6000€. Eli ei tätäkään olisi tullut ilman “keinoja”  (Jota en olisi halunut kokea)

(Jota en olisi halunut kokea)

Noh, edettäessä vuoteen 2022, salkun juhlistaminen ei kauaa kestänyt. Tästä alkoi monien, todella monien kuukausien mörnintä. Suorastaan taistelua osakemarkkinoita vastaan omalla pääomalla, ettei salkun arvo kovin romahtaisi. Vuosi 2022 oli muutenkin muutosten vuosi itselläni. Muutto eri paikka kunnalle, asunnon myynti, uuden osto, lainajärjestelyllä sain lisää käteistä jotka sijoitin.

Heinäkuu -23, n. 18kk myöhemmin salkku oli mennyt käytänössä “kuolleen miehen käyrää”. Tappiota vaan oli kertynyt lisää.

Elokuussa -23 tuli myytyä sijoitusasunto (tästä 50%, joka oli osuuteni, tuli perintönä), josta tuli sitten vähä lisää käteistä n. 35k€.

Syksyllä -23 olin ulkomailla kuukauden töissä, joka oli todella rahakas keikka. n. 10K€ käteen, tämä boostasi kivasti salkkua myös.

2023 lopussa salkku oli 166K€. Muistan kun kävin yhdessä sijoitus illassa, (2018-2019 tms?) jossa näin vahingossa, kun joku vanhempi herrasmies katseli samalla osakesalkkuaan, joka oli kokoluokkaa 150K€. Ajatukseni oli " Vau! Tuollaisen minäkin haluan joskus omistaa "

Vuosi 2024 oli myös melkoista mörnintää tai ainakin tälläinen muistikuva minulle jäi  Vuosi 2024 päättyi tälläisiin lukemiin. Kesällä myös likvidoin salkusta 15k€, kun vaihdoin autoa (elämmehän vain kerran, eikä täältä mitään mukaan saa):

Vuosi 2024 päättyi tälläisiin lukemiin. Kesällä myös likvidoin salkusta 15k€, kun vaihdoin autoa (elämmehän vain kerran, eikä täältä mitään mukaan saa):

Sijoittaminen oli " Helppoa ja kivaa" vuoden 2021 loppuun asti. Hymy hyytyi ja alkoi taistelu hesulia vastaan

Pelkästään palkkatyöstä säästämällä ja sijoittamalla, olisin kyllä jo myös saavuttanut yli 100K€ salkun, mutta olisihan tuo kestänyt kauemmin - en kiellä, perinnöstä on ollut apua huomattavasti. (Tai jos sijoittaisi indeksiin niin nopeammin  - mutta harrastukset maksaa! )

- mutta harrastukset maksaa! )

Jos jotain olen oppinut, niin pitää vaan puskee sinne pörssiin sitä ylimääräistä rahaa, jäi sitä sit kuukaudessa 100€ tai 1000€ ja lopputulos on hyvä pitkällä aikavälillä. Tämä vaatii vain kärsivällisyyttä (ja mielenkiintoa), jota itselläni onneksi on. Saa nähä, mitä tulevaisuus tuo tullessaan. Ainakin vuosi 2025 on alkanut vihreästi

Kohti 300k€…500K€ salkkua?