Hei @R-o-E,

Huomasin juuri saman. Selvittelemme ja kuittaan tänne kun saamme tallenteen sinne takaisin.

Meeting ID on 818 9922 6170, mutta ei onnistunut silläkään.

Yst.terv. Pasi

Hei @R-o-E,

Huomasin juuri saman. Selvittelemme ja kuittaan tänne kun saamme tallenteen sinne takaisin.

Meeting ID on 818 9922 6170, mutta ei onnistunut silläkään.

Yst.terv. Pasi

Tämä juttu ei ole muurin takana ja otsikossa on jo olennaisin. ![]()

Onpas monella johtoryhmässä tulossa putkiremppa! ![]()

Onko tää nyt pahamerkki!

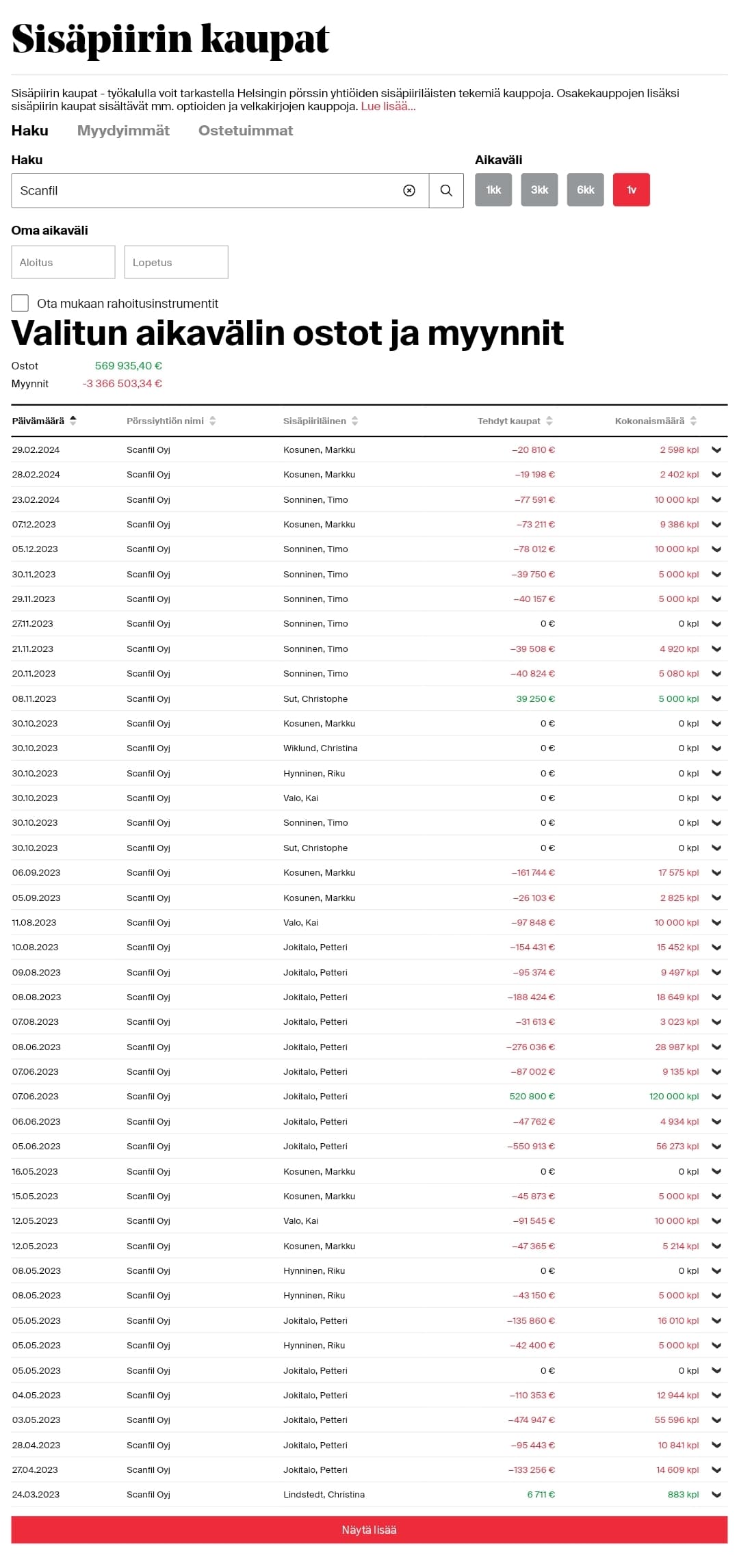

Mielestäni tämä listaus kertoo aika paljon. Vuoden sisällä kaikki muut myyneet lukuunottamatta uutta toimitusjohtajaa ![]()

Myynneistä saaduilla rahoilla lienee jossain määrin merkattu uusia osakkeita tms. Tavan osakkeenomistajalle tämä leikki näyttää kuitenkin erikoiselta.

Ainahan johdon myynnit pitää katsoa kriittisesti. Kuitenkin, Jokitalon myynnit olivat aika loogisia miehen jäädessä pois firmasta. Ei mitään ihmeellistä. Sitten taas Kosunen ja Valo ovat vuosien ajan aina myyneet tämänkaltaisia eriä. Joku voisi tarkistaa, mutta ei taida näissä myynneissä olla historiaan nähden mitään ihmeellisyyksiä. Huono indikaattori ollut Scanfilin operatiivisen kehityksen suhteen nämä.

CMD:ssä ei ihmeellisyyksiä. Toivottavasti M&A rintamalla ollaan jatkossakin tarkkoja eikä lähdetä kasvamaan vain kasvamisen ilosta.

Operatiivinen johtaja myi kohtalaisesti pois omistuksiaan.![]()

Volyymi: 1890 Keskihinta: 8.1 EUR

Volyymi: 2338 Keskihinta: 8.04 EUR

Volyymi: 13000 Keskihinta: 7.95028 EUR

Monet isot yritykset lainoittavat edullisesti avainhenkilöiden optioilla lunastamia osakkeita. Tämä että Scanfilin palkolliset pääosin rahoittavat uusien lunastuksia osakemyynnein (toki jokainen saa käyttää rahaa muuhunkin yksityistalouteen) ja myynneistä seuraava verojen maksuja näyttäsi olevan hidaste vaurastua Suomessa ainakin Scanfilin johdossa olemalla (tämä voi olla kohtuullisen bulleromainen johtopäätös). Scanfil ja Takaset olleet yleensä hitusen tarkanpuoleisia rahakäytöstä ja oman rahaisen arkkunsa raottamisessa. Käyttäytymisestä taisi nousta aikamoinen metakka mm. Parnetech oston aikaan olleessa osakeannissa joka toteutettiin tarjousmenettelyllä tai jotensakin suunnaten (voi kuvitella miten annin kustannus olisi tullut 50 % Takasille, kun anti taisi olla noin 10 % ja niitä 10 osakkeen merkitsijöiden tappiollisia toimia olisi hoidettu. Anti meni muistaakseni noin kymmenen pinnan alennuksella ja pienosakkaissa nousi ansaitusti kovaa mielenilmaisua keskustelupalstoilla. Toisen samanmoisen tarkkuuteen liittyvän päätöksen muistan jostain yli 15 vuoden takaa. Yritys lopetti paperiset vuosikertomukset kustannuksiin vedoten (toki moni muukin yritys on lopettanut sen jälkeen ja varmaan aivan syystäkin), mutta voitte varmaan arvata mikä oli lopettamisen syy (ei esg ![]() ). Tietysti arvostelua aiheuttaneilla tapahtumilla saattaa olla pitkähkö varjo vähän vaihdetun osakkeen luottamukseen ja samalla sen arvostukseen. Itseä matalahko arvostus ja ajoittaiset ylilyönnit alaviistoon on auttaneet hankkimaan osaketta sopuisaan hintaan. Minun tehtäväni ei ole millään lailla puolustella noita menettelyjä, mutta olen ollut omistajana pörssitaipaleen alusta kasvatellen välillä omistusta ja näistä seikkailuista huolimatta osake ja yritys on tuoneet ihan hyvän tuoton (tähän saakka). Luulisin jopa keskimääräistä hesapörsän osaketta paremman tuoton ja omistaja-arvon kasvatuksen. Nykyinen yrityksen hinnoittelu ja tulevaisuuden näkymät saavat ainakin minut jatkamaan omistajana. Tämä menköön pitkään omistajuuteen ja toiminnan seuraamiseen perustuvana tulkintana - ei analyysinä.

). Tietysti arvostelua aiheuttaneilla tapahtumilla saattaa olla pitkähkö varjo vähän vaihdetun osakkeen luottamukseen ja samalla sen arvostukseen. Itseä matalahko arvostus ja ajoittaiset ylilyönnit alaviistoon on auttaneet hankkimaan osaketta sopuisaan hintaan. Minun tehtäväni ei ole millään lailla puolustella noita menettelyjä, mutta olen ollut omistajana pörssitaipaleen alusta kasvatellen välillä omistusta ja näistä seikkailuista huolimatta osake ja yritys on tuoneet ihan hyvän tuoton (tähän saakka). Luulisin jopa keskimääräistä hesapörsän osaketta paremman tuoton ja omistaja-arvon kasvatuksen. Nykyinen yrityksen hinnoittelu ja tulevaisuuden näkymät saavat ainakin minut jatkamaan omistajana. Tämä menköön pitkään omistajuuteen ja toiminnan seuraamiseen perustuvana tulkintana - ei analyysinä.

Kiitos @Pasi_Hiedanpaa toimivasta CMD-tallenteesta.

Scanfilin päivitettyjen taloudellisten tavoitteiden mukaan yhtiö tähtää liikevaihdon 10 % keskimääräiseen vuotuiseen kasvuun yli suhdennesyklin.

CMD:ssä käsitelliin muutamaan otteeseen, minkä verran liikevaihdon kasvutavoitteesta on orgaanissta ja minkä verran ei orgaanista. Tähän aiheeseen CFO Kai Valo pyrki antamaan parannetun vastauksen CMD:n viimeisimmässä Q&A-osiossa (tallenne alk. 02:00:00). Jos ymmärsin hänen vastauksensa oikein, niin hänen mukaan noin puolet tavoitellusta kasvusta tulisi orgaanisesti ja puolet ei orgaanisesti, tai toisin ilmaistuna että kasvusta 8,5 % tulee orgaanisesti CAGR:lla mitattuna.

Itse ymmärsin CFO:n vastauksen niin, että Scanfil tavoittelee “8,5 % organic growth CAGR 2023-2028” ja että “10 % growth rate” vaatii lisäksi “inorganic”-kasvua (vrt. CMD:n presentaation kohta “Growth projection 2023 to 2028” ts. illustraatio, s. 45).

Pyydän kommenttianne, että ymmärsinkö CFO Kai Valon parannetun vastauksen oikein?

Kiitos hyvästä kysymyksestä ja pahoitteluni hitaasta vastauksesta. Tässä muutama seikka:

Yst.terv. Pasi

Opertatiivinen johtaja Sonninen luopui osasta omistuksistaan.

Volyymi: 9500 Keskihinta: 8.25768 EUR

Inderes Nordic-youtubekanavalta löytyi tällainen:

@Isa_Hudd ja @Antti_Viljakainen juttelivat yhtiöstä ja CMD:stä. ![]()

00:00 Intro 00:10 Polarized growth 01:39 Top picks from CMD 04:28 Inside sales 05:36 Recommendation

Scanfilin Puolan tehtaasta videota jos jotakuta kiinnostaa. Linkki vie facebookkiin Fabryki w Polsce:n sivuille jossa video esitetään:

https://fb.watch/rhoktWmRL-/

Tässä olisi Nordean analyysi Scanfilistä. ![]()

Scanfil’s valuation is 20% below the peer group median, but a small discount may be justified as long as earnings growth is absent. Relative profitability cannot improve much from current levels, making earnings growth more dependent on sales growth. Its long-term average annual revenue growth target is 10% (including acquisitions), although revenue growth could be close to zero for this year. For Q1, our revenue growth forecast is -3% y/y. Scanfil’s long-term EBIT margin target is 7-8% and we expect the lower range of 7% to be achievable. Our fair value range for Scanfil remains EUR 8.0-9.8, based on three equally-weighted valuation approaches (DCF, EV/EBITDA and P/E). Sales growth might speed up again if the destocking effects seen in several sectors come to an end.

Antin etkokommentit, kun Scanfil julkaisee ensi keskiviikkona Q1-raporttinsa. ![]()

Scanfil julkistaa Q1-raporttinsa keskiviikkona noin kello 8:00. Odotamme Scanflin tuloskunnon jääneen alkuvuodesta vahvoja vertailulukuja maltillisesti heikommaksi. Kuluvan vuoden ohjeistuksensa Scanfil toistaa tässä vaiheessa vuotta, mutta ohjeistuksen saavuttamiseksi kysyntäympäristön pitäisi luultavasti parantua hieman Q1:n tasoilta. Emme tee muutoksia näkemykseemme maltillisesti arvostetusta Scanflista (2024e: EV/EBIT 9x) ennen Q1-raporttia.

Scanfil-konsernin osavuosikatsaus tammi–maaliskuulta 2024: Vakaa operatiivinen suoritus ja valmistaudumme tulevaan kasvuun

Tammi–maaliskuu

Liikevaihto oli 198,9 milj. euroa (224,6), laskua 11,5 %

Liikevoitto oli 12,7 (15,1) milj. euroa, laskua 15,8 %

Liikevoittomarginaali oli 6,4 % (6,7 %)

Tulos oli 9,8 (11,8) milj. euroa, laskua 17,1 %

Tulos/osake oli 0,15 (0,18) euroa

Ehdotus osingonjaosta 0,23 (0,21) euroa/osake

Tulevaisuuden näkymät vuodelle 2024

Scanfil arvioi vuoden 2024 liikevaihdon olevan 820–900 milj. euroa ja oikaistun liikevoiton 57–65 milj. euroa.

Toimitusjohtaja CHRISTOPHE SUT:

”Olen ylpeä voidessani esitellä Scanfilin vuoden 2024 ensimmäisen vuosineljänneksen tuloksen. Tiimimme paransi operatiivista tehokkuutta ja valmistautui tulevaan kasvuun.

Odotetusti markkinakysyntä oli vähäisempää vuoden 2023 vastaavaan ajankohtaan verrattuna. Vuoden 2024 ensimmäisellä neljänneksellä keskityimme toimintamme tehostamiseen. Lopputuloksena oli vakaa 6,8 prosentin liikevoittomarginaali ilman irtisano-miskuluja ja valuuttakurssimuutoksien vaikutuksia. Raportoitu liikevoitto oli 12,7 milj. euroa, liikevoitto-marginaali 6,4 %, viime vuoden vertailuluku oli 6,7 %.

Keskittyminen operatiiviseen toimintaan hyödytti asiak-kaitamme monilla osa-alueilla. Toimitusten oikea-aikaisuus ylitti 98 %, joka on huomattava parannus viime vuoden vastaavan ajanjakson 92 %:iin verrattuna. Liikevaihdon laskusta huolimatta onnistuimme alentamaan varastoarvoja 10,3 milj. eurolla. Toimimme läheisessä yhteistyössä toimittajiemme kanssa rakentaaksemme liiketoimintaamme joustavuutta ja kohentaaksemme toimitusketjumme kilpailukykyä. Parannukset operatiivisessa tehokkuudessa ja toimituskyvyssä olivat myönteinen askel yhtiön asemoinnissa tulevaan kasvuun.

Saavutimme 198 milj. euron liikevaihdon, joka vastaa - 8,6 % laskua ilman spot-markkinaostoja. Raportoitu liikevaihdon muutos oli negatiivinen -11,5 % viime vuoteen verrattuna.

Energy & Cleantech -segmentti jatkoi kasvua, ja vuosi-neljänneksen aikana käynnistettiin useita uusia asiakasprojekteja. Liikevaihto ilman energiansäästöratkaisuja kehittyi myönteisesti ja kasvoi +11,3 %. Markkina pysyy dynaamisena ja vahvana, sillä useat maat ja organi-saatiot rakentavat infrastruktuuria energiamurrosta varten. Pitkällä aikavälillä segmentin näkymät säilyvät hyvin myönteisinä. Kokonaisliikevaihto muuttui -3,3 % viime vuoden ensimmäiseen neljännekseen verrattuna.

Industrial- ja Medtech & Life Science -segmentteihin vaikuttivat kielteisesti kysynnän muutokset ja joidenkin asiakkaiden osalta jatkunut varastojen purku. Jatkamme läheistä yhteistyötä asiakkaidemme kanssa toimintojen ja varastojen mukauttamisessa vallitsevaan markkinatilanteeseen. Viimeisen 12 kuukauden aikana koetut voimakkaat kysynnän muutokset ovat luoneet uuden tilanteen avainasiakkaiden kanssa. Yhteistyömme on muuttunut aiempaa läheisemmäksi, aidoksi tiimityöksi ja kumppanuusajatteluksi.

Taloudellinen asemamme on vahva, velkaantumisaste oli 17,1 % ja omavaraisuusaste oli 55,5 %. Vahva taseemme mahdollistaa tarvittavat investoinnit liike-toiminnan kehittämiseksi. Liiketoiminnan nettoraha-virta oli 9,7 milj. euroa, mikä oli erittäin myönteinen saavutus vertailuvuoden -0,9 milj. euroon verrattuna. Scanfil on hyvissä asemissa ja se kykenee rahoittamaan liiketoimintansa mahdolliset orgaaniset ja epäorgaaniset laajentumishankkeet.

Vuosineljänneksen aikana saimme päätökseen strategia-päivityksen, josta kerroimme pääomamarkkinapäivässä maaliskuun alussa.

Vastuunottaminen on uusi arvomme. Tavoite on rakentaa vastuunottamisen sekä ratkaisukeskeisyyden kulttuuria läpi koko yhtiön. Muutoksen toteutus käynnistyi ja oli miellyttävää nähdä jokaisen yksikön aloittavan toimenpiteitä kustannusten sopeuttamiseksi kannattavuuden puolustamiseksi sekä tehdä Scanfilista joustavampi muuttuvassa suhdanteessa. Meillä on koko organisaatiossa selkeät tavoitteet ja prosessit KPI-mittareiden säännölliseen seuraamiseen, ja tarvittaessa voimme käynnistää toimenpiteitä niiden pohjalta.

Lisäksi selkeytimme markkinasegmenttien painopisteitä ja olemme luoneet kolme myyntiorganisaatiota, jotka keskittyvät Industrial-, Energy & Cleantech- sekä Medtech & Life Science -asiakkaisiin. Muutos toteutettiin vuosineljänneksen aikana. Se mahdollistaa parempien asiakassuhteiden luomisen ja vahvemman segment-tikohtaisen uusasiakasmyyntinäkymän rakentamisen.

Helmikuussa nopeutimme vastuullisuustoimintaamme ja sitouduimme Science Based Targets initiative (SBTi) ‑järjestön Net Zero 2050 -tavoitteisiin. Aiempina vuosina saavutetun hyvän kehityksen lisäksi olemme vakuuttuneita, että uusi tavoite parantaa entisestään Scanfilin kilpailukykyä sen keskeisillä markkinoilla. Suurimmat asiakkaamme ottivat sitoutumisemme positiivisesti vastaan.

Näkymät vuodelle 2024 säilyvät kaksijakoisina. Ensimmäisellä puoliskolla kysynnän odotetaan pysyvän vaisuna, mikä vaikuttaa liikevaihtoomme ja liike-voittoomme. Olosuhteiden vuoksi tulemme jatkamaan työtämme liikevoittomarginaalin turvaamiseksi ja val-mistautumisessa tulevaan kasvuun. Odotamme kysynnän piristyvän toisella vuosipuoliskolla, jolloin voimme edelleen parantaa suoritustamme.

Olen ylpeä dynaamisen tiimimme työstä vuosineljännek-sellä käyttökatteen turvaamiseksi vaisulla markkinalla, ja jatkamme edelleen muutosta sekä Scanfilin valmistautumista kasvuun ja mahdollisiin yritysostoihin.”

Koko raportti:Raportointi ja esitykset - Scanfil

Webcast klo 10:Q1 2024

Tässä on vielä analyytiko kommentit Q1-tuloksesta. ![]()

Scanfil julkisti tänään aamulla Q1-tuloksensa, joka jäi operatiivisen tuloksen osalta ennusteitamme hieman vaisummaksi pääosin muutamista ei-toistuvista eristä johtuen. Ohjeistuksensa Scanfil piti odotetusti ennallaan, mutta ohjeistus nojaa Q1:n ja kommenttien valossa ainakin osin loppuvuodesta odotetun toimintaympäristön elpymisen varaan. Alustavan arviomme mukaan Scanflin lähiaikojen ennusteisiimme ei kohdistu merkittäviä muutospaineita Q1-raportin myötä.

Sieltä on Evliltä ja Nordealtakin tullut kans ajatuksia liittyen Scanfiliin. ![]()

Scanfil’s Q1 results were expected to be soft relative to the comparison period but still came in somewhat lower than estimated. Scanfil retains its outlook according to which market demand picks up again in H2. Meanwhile the company has focused on some efficiency measures.

Net sales and EBIT were below consensus (LSEG) in Q1. All segments reported a negative y/y revenue growth in Q1. Net sales declined due to weak demand and inventory destocking effect but demand declined even in energy saving solutions. On a group level, reported revenue growth was-12% y/y but -9% by excluding spot market purchases. However, full-year guidance was intact and Scanfil expects an improvement in H2 2024. Net cash flow from operations was EUR 9.7m in Q1. We forecast market consensus EBIT for full-year 2024 to be downgraded by EUR 2-3m (3.2-4.9%) after Q1 earnings release.

@Antti_Viljakainen on tehnyt uuden yhtiöraportin Scanfilistä. ![]()

![]()

Scanfilin keskiviikkona julkistaman Q1-raportin kokonaiskuva oli mielestämme melko neutraali lievästä tulosalituksesta huolimatta emmekä tehneet raportin jälkeen oleellisia ennustemuutoksia lähivuosille.

Rapsasta lainattua:

Ennusteriskit ovat kaksisuuntaisia

Scanflin ennusteriskit ovat kaksisuuntaisia, sillä talouskasvun toipuessa ja nopean vihreän siirtymän jatkuessa ennusteissamme voisi olla nousuvaraakin. Liikevaihdon odotuksiamme ripeämpi kasvu voisi hilata myös kannattavuutta kohti tavoitehaarukan ylälaitaa, jonka tasolla ja yläpuolelle moni (esim. Kitron, Note ja Incap) yhtiön pohjoismaisista verrokeista on jo yltänyt viime vuosien aikan

Pettämätön viivoitinanalyysini suosittaa lisäämään possaa vähitellen ![]()

Kovin vähän antaa markkinat arvoa liiketoiminnalle ja yhdelle pörssin parhaista track recordeista. Nyt kun tase alkaa hiljalleen olemaan nettovelaton ja limiitti käyttämättömänä niin josko sieltä niitä epäorgaanisia kasvumahdollisuuksia irtoiaisi. Pääomamarkkinapäivän esityksen mukaan yritysostoihin riittäisi likvidiä noin 150 miljoonaa euroa siten, että velkaantuminen jäisi hyvin konservatiiviselle tasolle. Tase on edelleen vahvistunut tuosta, joten siihen voidaan lisätä vielä pikkaisen euroja lisää. Kait tuolla summalla jo tehtaan tai kaksi osta niin halutessaan

Kärsivällisyys näissä lopulta palkitaan. Aika moni sarjayhdistelijä on joutunut laittamaan suurimmat kasvuinvestoinnit jäihin taseen ollessa tapissa viime vuosien investointien jäljiltä eli harvassa ovat Scanfilin kaltaiset timanttiset taseet. Ei sillä, että siellä yritysostorintamalla oltaisiin hirveästi kunnostauduttu pitkään aikaan. Toki tilanne on viime aikoina ollut vähän sellainen, ettei laadukkaita yhtiöitä ole ollut edes juuri kaupan, mutta tilanne saattaa muuttua vähitellen