Tulevassa CMD:ssä näkisin yhtenä mielenkiintoisena aiheena, millainen on Scanfilin strateginen tarve ja ambitio laajentaa tehdasverkostoaan uusille maantieteellisille alueille, erityisesti väestörikkaiden nousevien talouksien alueille, kuten Kaakkois-Aasiaan ja/tai Intiaan.

Mahdollisen tehdasverkoston laajentumistarpeen ajurina toiminee Scanfilin globaalimarkkinoilla toimivat nykyiset asiakkat ja heidän tarpeet. Puhuttaneen syventyneestä kumppanuussuhteesta.

Itse tykkäisin enemmän orgaanisesta kasvusta (yhdessä Scanfilin asiakkaiden kanssa) kuin yritysostoihin nojautuvasta kasvusta. Tosin mistään mitään tietämättä pienehkö yritysosto, esimerkiksi uudelta maantieteelliseltä aluelta (ml. uusia asiakkuuksia), voisi toimia hyvänä sysäyksenä mittavampaan organiseen kasvuun.

Edelleen mistään mitään tietämättä voin kuvitella, että EMS teollisuuselektroniikan sopimusvalmistusmarkkinoilla kannattavan kasvun tavoittelu orgaanisesti vaatii yrityksen johdolta huomattavasti enemmän osaamista, paneutumista ja hihat käärittynä työtä (yhdessä asiakkaiden kanssa) kuin tavallaan laskennallisesti helpohko yritysostonapin painaminen, missä ei välttämättä tiedetä tarkkaan mitä (ongelmia) tuli loppujen lopuksi ostettua.

Toki Scanfil on historiallisesti onnistunut kasvamaan kannattavasti sekä yritysostoin että orgaanisesti, joten eivät ne ole toisiaan poissulkevia vaihtoehtoja. Scanfilin historiassa on muistini mukaan myös vähemmän onnistuneita yritysostoja (tehty jälkeen päin alaskirjauksia). Onneksi ne yritysostot ovat olleet sieltä pienemmästä päästä euroissa mitattuna.

Joka tapauksessa tälleen pitkään Scanfiilin kyydissä olleena toivon mieluimmin, että yhtiön johto kykenee löytämään yhtiön pulskistuvalle kassalle ennemmin järkeviä kannnattavan kasvun investointikohteita kuin että osinkosuhdetta ryhdyttäisiin nykytasosta reippaasti kasvattamaan. Tälle piensijoittajalle riittäisi vuosittaiseksi osingonkasvuksi 2 - 3 senttiä, jos yhtiön sijoitetun ja oman pääoman tuottoasteet pysyy kasvuinvestointienkin jälkeen viime vuosien tasolla. Toki sallin, että pääomien tuottoasteet nousevat entisistään.

Vielä tuosta Scanfilin orgaanisen kasvusta (ml. tarve ja ambitio laajentaa tehdasverkostoa).

Taannoin, muistaakseni parisen vuotta sitten, silloinen tj Jokitalo puhui panostuksesta myynnin resursseihin yhtenä keinona, millä saavuttaa Scanfiln strategian mukaisia taloudellisia tavoitteita, eli liikevaihdon (orgaaninen) kasvu 5-7 %:ia vuosittain 7 %:n liikevoittomarginaalilla.

Huomisen CMD:n puitteissa olisi mukavaa saada jonkinlainen käsitys, miten em. panostus myynnin resursseihin kantaa hedelmää parhaillaan ja tulevaisuudessa huomioiden Scanfilin tehdasverkoston eri tehtaiden roolitus - tietyt tehtaat lähellä asiakkaiden tuotekehitystä ja toiset lähellä asiakkaiden volyymitoimituksia tjsp.

Josko @Antti_Viljakainen ennättäisi CMD:ssä udella yllä mainittuja asioita, siis muun mielenkiintoisen ohessa, ja sitten raportoida niistä samaan tapaan kuin taannoisen Ruotsin tehdasvierailun tiimoilta?

Tukholman reissuni peruuntui valitettavasti kaatui viime hetken takaiskuun, mutta raportoin toki huomiseksi webcastin pohjalta. Näkökulmasi ovat relevantteja ja selvittelen niitä varmasti viimeistään laajan raportin päivityksen yhteydessä myöhemmin tänä vuonna, mikäli tänään eivät jo tänään nouse esille.

Kiitos vastauksesta. Itsellä kun toi lontoo on umpisurkeaa niin parempi, että CMD:ssä noita näkökulmia utelee sujuvasanainen analyytikko, joka kykenee lennosta muotoilemaan fiksuja kysymyksiä huomioiden Scanfilin strategian mahdolliset päivitykset.

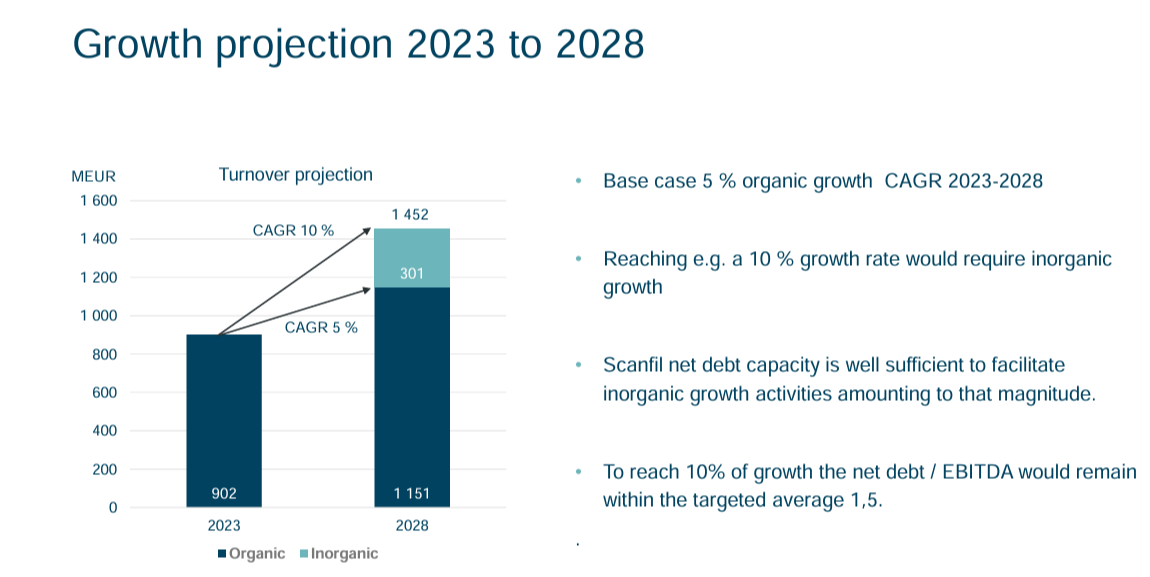

Olemme “Geared for growth”. Viimeiset kolme vuotta olemme ajaneet orgaanista kasvua. Nyt lähdemme tasapainottamaan orgaanisen ja epäorgaanisen kasvun välillä.

Olisihan se erikoista mikäli kohta ei ala tapahtumaan jotain yritysostorintamalla. Kasvutavoitteesta otettiin myös sana ”orgaaninen” pois

Strategiassa otettiin napsu selkeästi kasvun suuntaan ja Scanfilin asiakkaiden pitkän ajan kasvunäkymä huomioiden 10 % orgaanisesti olisi tiukka paikka, joten yritysostojakin tarvitaan. Kannattavuuden osalta tie sen sijaan vaikuttaa aika pitkälle kuljetulta yhtiön omastakin mielestä, sillä tavoitteeseen tuli vain ainakin moniin pohjoismaisiin verrokkeihin peilattuna ujohko ylärajan nosto 7-8 %:iin. Kun kannattavuuden suhteen hinkataan viimeisiä prosentin kymmenyksiä ainakin haarukan keskikohdalta ja toteumasta laskettuna, niin kasvua kohti on luonnollisesti myös suunnistettava arvonluonnin jatkamiseksi.

Ideaalisessa tilanteessa kannattavuudessa olisi hieman enemmän nousuvaraa, mutta toki meidän ja konsensuksen ennusteet ovat lähivuosien kasvun osalta alle tavoitteen ja kannattavuuden puolesta noin tavoitteen alarajalla. Ennusteilla lähivuosien P/E-luvut ovat 10x-12x ja EV/EBIT-kertoimet yksinumeroisia. Tavoitteiden toteutuessa osakkeelle olisi siis varsin mukavasti vipua ennusteiden sekä mahdollisesti myös kertoimienkin kautta. Lisäksi jo ennusteillakin tuotto-odotus on hyvä.

Siinä on rohkeasti hahmoteltu skenaariota viiden vuoden tähtäimellä yritysostoilla ja ilman. Harvemmin näin täsmällisesti näitä näkee.

Jos hieman jossitellaan, niin tuo paras skenaario tarkoittaisi 550 miljoonaa lisää liikevaihtoa. Jos sen Ebit% olisi vaikkapa 6%, niin se olisi 33 miljoonaa lisää. Vuonna 2028 tulos olisi tältä osin 94 miljoonaa ja 11 PE-kertoimella miljardin markkina-arvo nykyarvon ollessa noin 500 miljoonaa. Ei huono näkymä.

Scanfil julkisti eilen strategiapäivityksen ja esitteli päivitettyä strategiaansa pääomamarkkinapäivällä (CMD) Tukholmassa. Päivitetyssä strategiassa Scanfil siirtää painopistettä hieman (epä)orgaanisen kasvun suuntaan viimeisen 3 vuoden vahvan orgaanisen kasvujakson sekä suunnilleen päivitetyn kannattavuustavoitteen alarajalle nousseen marginaalin jälkeen. Mielestämme Scanfililla on kilpailuasemansa, toimialadynamiikan ja taloudellisen tilanteensa valossa hyvät edellytykset strategian toteuttamiseen. Emme kuitenkaan tee muutoksia yhtiön ennusteisiimme tai näkemykseemme Scanfilista CMD:n jälkeen.

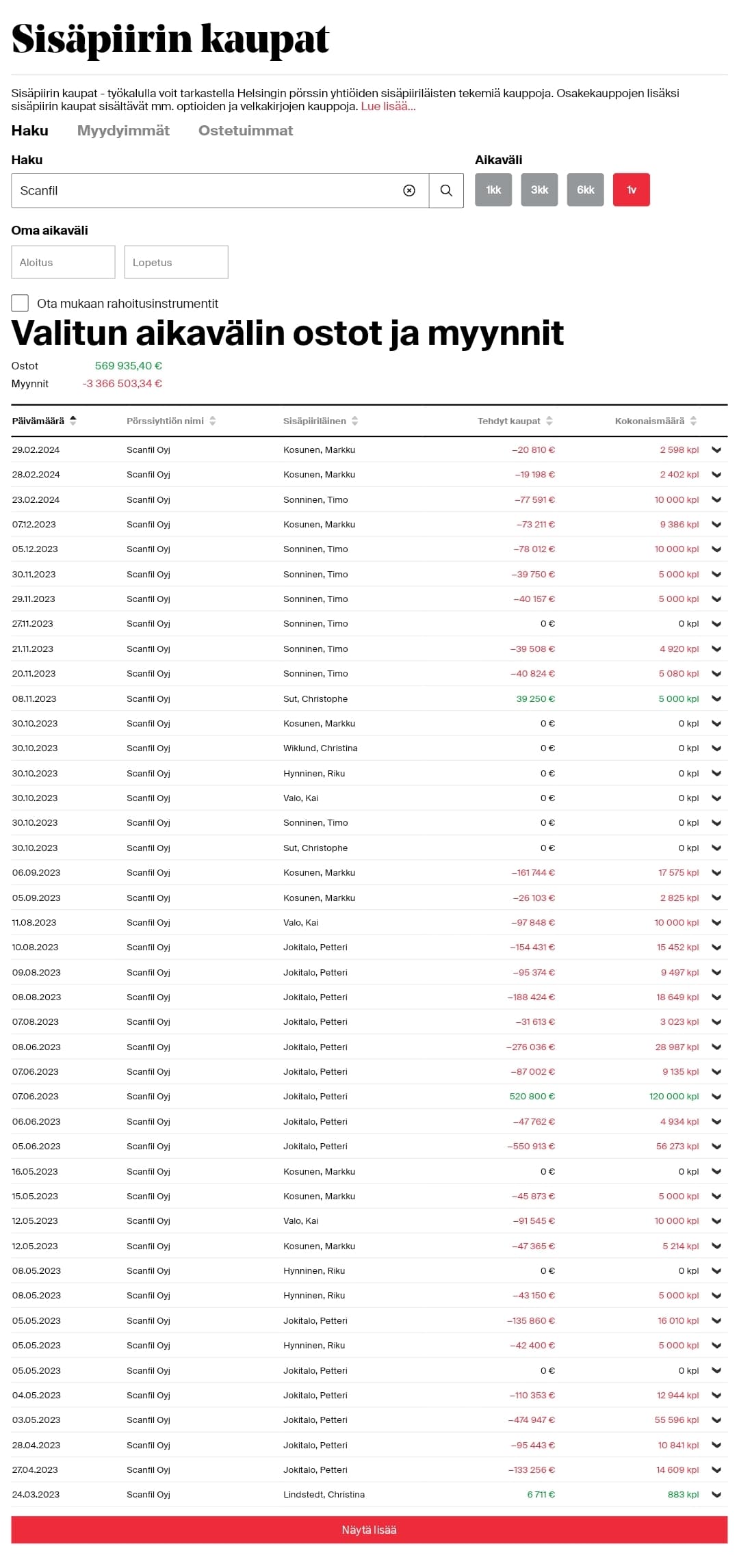

Ainahan johdon myynnit pitää katsoa kriittisesti. Kuitenkin, Jokitalon myynnit olivat aika loogisia miehen jäädessä pois firmasta. Ei mitään ihmeellistä. Sitten taas Kosunen ja Valo ovat vuosien ajan aina myyneet tämänkaltaisia eriä. Joku voisi tarkistaa, mutta ei taida näissä myynneissä olla historiaan nähden mitään ihmeellisyyksiä. Huono indikaattori ollut Scanfilin operatiivisen kehityksen suhteen nämä.

CMD:ssä ei ihmeellisyyksiä. Toivottavasti M&A rintamalla ollaan jatkossakin tarkkoja eikä lähdetä kasvamaan vain kasvamisen ilosta.

Monet isot yritykset lainoittavat edullisesti avainhenkilöiden optioilla lunastamia osakkeita. Tämä että Scanfilin palkolliset pääosin rahoittavat uusien lunastuksia osakemyynnein (toki jokainen saa käyttää rahaa muuhunkin yksityistalouteen) ja myynneistä seuraava verojen maksuja näyttäsi olevan hidaste vaurastua Suomessa ainakin Scanfilin johdossa olemalla (tämä voi olla kohtuullisen bulleromainen johtopäätös). Scanfil ja Takaset olleet yleensä hitusen tarkanpuoleisia rahakäytöstä ja oman rahaisen arkkunsa raottamisessa. Käyttäytymisestä taisi nousta aikamoinen metakka mm. Parnetech oston aikaan olleessa osakeannissa joka toteutettiin tarjousmenettelyllä tai jotensakin suunnaten (voi kuvitella miten annin kustannus olisi tullut 50 % Takasille, kun anti taisi olla noin 10 % ja niitä 10 osakkeen merkitsijöiden tappiollisia toimia olisi hoidettu. Anti meni muistaakseni noin kymmenen pinnan alennuksella ja pienosakkaissa nousi ansaitusti kovaa mielenilmaisua keskustelupalstoilla. Toisen samanmoisen tarkkuuteen liittyvän päätöksen muistan jostain yli 15 vuoden takaa. Yritys lopetti paperiset vuosikertomukset kustannuksiin vedoten (toki moni muukin yritys on lopettanut sen jälkeen ja varmaan aivan syystäkin), mutta voitte varmaan arvata mikä oli lopettamisen syy (ei esg ). Tietysti arvostelua aiheuttaneilla tapahtumilla saattaa olla pitkähkö varjo vähän vaihdetun osakkeen luottamukseen ja samalla sen arvostukseen. Itseä matalahko arvostus ja ajoittaiset ylilyönnit alaviistoon on auttaneet hankkimaan osaketta sopuisaan hintaan. Minun tehtäväni ei ole millään lailla puolustella noita menettelyjä, mutta olen ollut omistajana pörssitaipaleen alusta kasvatellen välillä omistusta ja näistä seikkailuista huolimatta osake ja yritys on tuoneet ihan hyvän tuoton (tähän saakka). Luulisin jopa keskimääräistä hesapörsän osaketta paremman tuoton ja omistaja-arvon kasvatuksen. Nykyinen yrityksen hinnoittelu ja tulevaisuuden näkymät saavat ainakin minut jatkamaan omistajana. Tämä menköön pitkään omistajuuteen ja toiminnan seuraamiseen perustuvana tulkintana - ei analyysinä.