@Antti_Viljakainen on antanut ennakkokommentit, kun Scanfil julkaisee perjantaina Q4-tuloksensa.

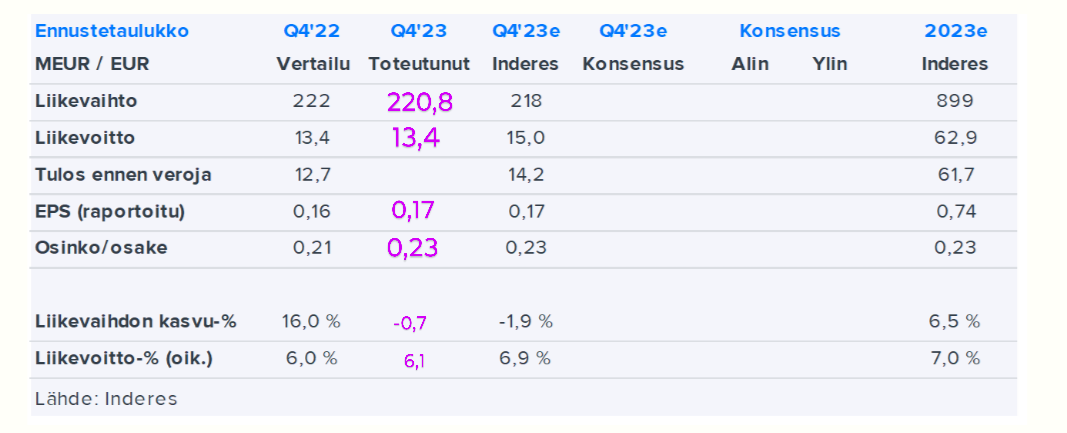

Scanfil julkistaa Q4-raporttinsa perjantaina noin kello 8:00. Odotamme Scanflin pysyneen myös Q4:llä tuloskasvussa, mutta tuloskasvun vauhti lienee jo selvästi hidastumassa. Osinkoa arviomme konsensuksen tavoin Scanfilin kuitenkin nostavan lievästi 0,23 euroon osakkeelta ja jatkavan siten eurooppalaisena osinkoaristokraattina. Kuluvan vuoden ohjeistus on raportin kiinnostavin ja myös epävarmin osa. Arviomme mukaan Scanfilin ohjeistushaarukat näyttävät lievästi laskevaa liikevaihtoa ja tulosta kuluvalle vuodelle, sillä kysyntäkuva on Euroopan makrotalouden heikkouden ja korkojen nousun takia pehmentymässä ainakin H1:lle ja myös viime vuoden vertailuluvut ovat asettuneet korkealle tasolle.

Tosiaan kiinnostavaa kuulla odotukset ja haarukat tulevalle vuodelle, jos ei mitään järisyttävää laskua odoteta, niin melko edukas osake on alle 8euroon.

Scanfil raportoi kaikkien aikojen korkeimman liikevoiton ja rahavirran. Osinko nousisi hallituksen ehdotuksen mukaisesti 11 vuotta peräkkäin ja olisi 0,23 euroa/osake. Liikevaihto oli 901,6 milj. euroa (843,8), kasvua 6,9 %, Liikevoitto oli 61,3 (45,4) milj. euroa, kasvua 35,1 %. Liiketoiminnan nettorahavirta oli 68,9 (10,2) milj. euroa. Scanfil arvioi vuoden 2024 liikevaihdon olevan 820–900 milj. euroa ja oikaistun liikevoiton 57–65 milj. euroa.

Koko raportti ja esitys: Raportointi ja esitykset - Scanfil

Webcast: Financial Statements Report 2023

TULEVAISUUDEN NÄKYMÄT

Scanfil arvioi vuoden 2024 liikevaihdon olevan 820– 900 milj. euroa ja oikaistun liikevoiton 57–65 milj. euroa. Näkymät perustuvat asiakasennusteisiin ja Scanfilin normaaliin ennusteprosessiin. Globaalin talouden kehittyminen tuo epävarmuutta ennusteisiin.

PITKÄN AIKAVÄLIN TALOUDELLISET TAVOITTEET

Scanfil tavoittelee vuosittain 5–7 % orgaanista liikevaihdon kasvua ja 7 % liikevoittotasoa. Scanfil pyrkii maksamaan kasvavaa osinkoa, joka on noin 1/3 osakekohtaisesta tuloksesta.

Kommentti on vielä tässä.Ohjeitus osui meidän odotuksiin ja tuskin markkina-odotuksetkaan oleellisesti poikkesivat ennusteistamme. Vahva kassavirta paikkasi hieman pehmeää Q4:n kannattavuutta ja osinko pysyi totutusti janalla.

Pienen alennuksen vuoksi taidan riipaista ihan pienen siivun lisää.

Tällä hintaa ei kyllä kasvua ennusteta, vaikka kasvua ei ole luvassa tälle vuodelle niin vaikea olla uskomatta etteikö tarina jatkuisi -25 -26 vuosina onnellisemmin.

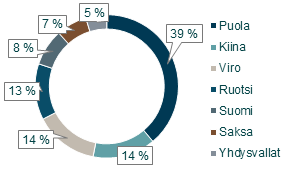

Yksi tehdas enää Kiinassa kun se toinen myytiin joku vuosi sitten. Puolassa toki lisäksi on 2x, mutta eihän siihen liity samanlaista poliittista riskiä kuin Kiinaan, Venäjään tai Valko-Venäjään. Ja onhan tuossa tehdasta myös Suomessa, Ruotsissa, Virossa, Saksassa ja Jenkeissä.

Olisikohan siellä yritysostoja plakkarissa tai jotain muuta, johon kassavaroja saisi käytettyä? Ei muuten, mutta mikäli vaihto-omaisuuden määrä vakiintuisi historiallisesti normaalimmalle tasolle niin pääomaa pitäisi vapautua lisää. Yhtiö olisi hyvin pian nettovelaton

Toisaalta eipä ylikapitalisoitunut tase olisi mitään uutta. Takasia ei ole perinteisesti suuri kassa poltellut, joten ehkäpä se Sievi Capital Vol 2 julkaistaan pian (sarkasmivaroitus

Ei nyt muuten, mutta kassaa kertyy nopeaan tahtiin nykyisellä osingonjakosuhteella. Orgaanisiin investointeihin se on enemmän kuin tarpeeksi, joten yritysostoissa tulisi hiljalleen aktivoitua ellei osingonjakosuhdetta nosteta esimerkiksi reilusti 50 prosentin päälle

Puolan vertaaminen Kiinaan risikitasolla on kaikkea muuta kuin selvä. Mikä on Puolan kyky tuottaa teollista halpatuotantoa? Puola on Venäjän ykköskohde, jos sota laajentuisi.

Scanfilin perjantaina julkistaman Q4-raportin kokonaiskuva oli mielestämme hyvin neutraali emmekä tehneet raportin jälkeen oleellisia ennustemuutoksia lähivuosille.

Rapsasta lainattua:

Scanfilin pääriskit liittyvät edelleen etenkin globaalista taloudesta riippuvaisen kysynnän pitoon. Nämä riskit ovat mielestämme kohollaan, mutta teknologiateollisuuden sekä tuoreet globaalin makrodatan valossa ne eivät ole enää nousseet. Esimerkiksi monet teknologiateollisuuden yhtiöt ovat raportoineet tilausten kasvun hidastumisesta ja osin jopa negatiivisesta kasvusta vuonna 2023, mutta positiivista on, että valtaosa asiakkaista on kuitenkin välttynyt tilausten suuremmalta pudotukselta eivätkä Q4:n tilauskertymät ole isossa kuvassa pettäneet.

Tässä on Salkunrakentajan juttu Scanfilistä ja sen tuloksesta. Jutussa on lainattu Evlin analyytikkoa Joonas Iivosta.

Loppuvuonna nähtävä tuloskasvu tukisi Iivosen mukaan ensi vuoden tulosta, ja Evli ennustaakin Scanfilin vuoden 2025 liikevoiton kasvavan kolmella miljoonalla eurolla.

Raportin Tuloslaskelma-osoissa jäin ihmettelemään Verot-rivin lukuja, kun 2024e:n kohdalla ns. efektiivinen veroaste olisi peräti -25 %:n tasoa, mistä se alenisi 2025e - 2027e noin -22 %:iin.

Josko @Antti_Viljakainen ennättäisi taustoittamaan noita ennusteenne veroja ja veroasteita?

Scanfilin pitkän aikavälin veroaste on ollut karkeasti 20 %:n tasoa, mitä myös pitkän aikavälin 22 %:n veroaste-ennusteemme peilaa. Tähän nähden kuluvan vuoden 25 % on toki hieman korkeahkon näköinen ennuste, mutta toki vuositasolla heiluntaa voi jonkun verran olla ihan jo tuloksen maamixin takia. Lisäksi Scanfililla on käsittääkseni ollut historiallisesti myös ainakin Puolassa verohelpotuksia, mitkä voivat heiluttaa veroastetta yksittäisten vuosien välillä. Sijoittajan tuotto-odotukseen tai näkemykseemme veroasteen pienehkö heilunta 20-25 %:n haarukassa ei kuitenkaan mielestäni oleellisesti vaikuta.

Ketju on niin hiljainen, niin uskallan nostaa Äxässä tulleita juttuja vastaan, sinällään ei mitään ihmeellistä, mutta erilaisten sijoittajien erilaiset huomiot kiinnostavat.

Käännös (ChatGPT) alla olevasta tviitistä:

Scanfil. Vakaata raportointia odotetusti.

Vahva kassavirta, joka maksoi takaisin 20 miljoonaa euroa neljänneksellä. “Scanfil on hyvin asemassa ja kykenee rahoittamaan mahdollisen toimintansa laajentumisen”.

Vakaa ennuste vuodelle 2024, mikä on yleensä varovainen näin varhain vuodesta.

Tässä on vuoden 2023 ohjeistus, joka esiteltiin vuoden 2022 viimeisellä neljänneksellä. Scanfil ylitti tämän ohjeistuksen liikevaihdossa 5,7 % ja liikevoitossa 18 % (keskiluokka), ja sitten vuosi 2023 osoittautui sopimusvalmistajille melko huonoksi vuodeksi verrattuna siihen, miltä se näytti vuosi sitten.

Hyviä pointteja. Scanfil on käsittääkseni onnistunut varsin hyvin yritysostoissaan ja alalla konsolidoitavaa riittää. Toisaalta en panisi pahakseni, vaikka velat kuitattaisiin ja kassaakin kerrytettäisiin, jos sopivaa ostettavaa järkevään hintaan ei tunnu löytyvän. Mieluummin odotellaan kärsivällisesti sitä oikeaa kuin heti kaupoille, kun tase antaa myöten. Varmasti tuntosarvet on kuitenkin jatkuvasti ulkona ja yhtiö seuraa mitä mahdollisuuksia markkinalla olisi.

Pikku hiljaa kasvava osinko lämmittää enemmän kuin osinkojakosuhteen nostaminen ja siten kasvuinvestointien väheneminen.

Scanfilin CMD koittaa niinkin äkkiä kuin ensi viikon tiistaina 5.3. ja odotukset ovat sen mukaiset, että tavoitetta 7 % liikevoitosta suhteessa liikevaihtoon korotettaisiin ainakin pykälällä ylöspäin. Männä vuosina se on liikkunut noin 6-7 % tasolla, mikä sopimusvalmistajien kontekstissa on varsin hyvä. Tällä tasolla ja taserakenteella oman pääoman tuotto-% on tukevasti kaksinumeroinen. CMD järjestetään muuten Tukholmassa. Kiinnostava valinta. Käsiteltiin Scanfilia myös inderesTV:n puolella.

Vaikka Scanfili/sopimusvalmistajat ovat vähän epäseksikäs toimija, niin eteenkin Scanfiliä on ilo omistaa syklisyydestä huolimatta. Hitaasti, mutta varmasti kasvava osinko (matalalla jakosuhteella) ja ylipäätän hyvällä träkillä kehittynyt liiketoiminta on just sellainen yhtiö, jota mä ainakin itse haluan omistaa pitkään.