Scanfilin ulkomaalaisomistus ensimmäistä kertaa yhtiön historiassa yli 5 prosentin.

9 tykkäystä

Oikein mukavaa huomata että myös ulkomaalainen omistus on keksinyt Scanfilin sijoituskohteekseen. Ja vielä kun tämä tapahtuu lähes ath-hinnoilla niin sieltä(kin) löytyy uskoa/näkemystä että yrityksen kehitys on tulevaisuudessakin sijoituksen arvoinen.

Taasen koputellaan mukavan numeerisen merkkipaalun ovia. 4-digit osakearvostus on tosi lähellä viimein toteutua. Pidetään peukkuja sille, josko 10€ puhkaistaisiin vaikka tänään… ![]()

1 tykkäys

Tunnen Scanfiliä huonosti, mutta koitin tässä hieman aloittaa perehtymistä. Muutamat muut elektroniikan sopimusvalmistajat ovat tutumpia, joten toimiala, sen liiketoimintamallit ja kilpailutilanne eivät kuitenkaan ole aivan vieraita.

Kiinnitin huomiota toimialan ja Scanfilin kasvuprofiiliin.

Toimialan kasvu:

EMS-toimialan uskotaan kasvavan varsin vahvasti 2-6 prosenttia vuodessa maantieteellisestä markkinasta riippuen. Kasvua ajanee erityisesti yleinen elektroniikkakysyntä (mm. digitalisaatio, sähköistyminen, elintason nousu, greentech, ikääntyminen jne.), ulkoistusasteen nousu ja sen seurauksena EMS-toimijoiden kasvava osuus arvoketjusta. Scanfil toimii ymmärtääkseni enemmän teollisuuselektroniikassa, jossa ulkoistustrendillä on kuluttajapuolta enemmän kasvuvaraa.

Lisäksi jos katselee ja kuuntelee muita EMS-toimijoita tulosjulkistuksissaan ja pääomamarkkinapäivissään, niin kyllä he aika poikkeuksetta arvioivat kysyntäkuvan tulevina vuosina olevan erinomainen ja myös pidemmän aikavälin näkymä on vahva. Myös kilpailija Incap kehui EMS-toimialan näkymiä, vaikka onkin itse ajautunut hankaluuksiin suurimman asiakkaan pienentäessä varastojaan.

Historia:

Scanfil on tainnut kasvaa putkeen viimeiset kymmenkunta vuotta. Matkalle mahtuu toki yritysostoja, enkä ehtinyt vielä perehtyä orgaanisen kasvun historiaan, mutta joka tapauksessa näytöt kasvusta ovat aika vahvat.

Scanfilin ohjeistus 2023:

Scanfililtä ei odotettu hääppöistä vuotta 2023 vielä vuosi sitten, sillä esimerkiksi Inderes ennusti liikevaihdon laskevan 4,5 prosenttia tasan vuosi sitten.

Toisin kuitenkin kävi.

Scanfil veti todella vahvan loppuvuoden 2022 ja antoi vuodelle 2023 ihan luottamusta herättävän ohjeistuksen (alalaita toki ohjeisti liikevaihdon laskua), jota se on jo kertaalleen joutunut positiivisessa mielessä tulosvaroittamaan. Nyt jos ohjeistukseen osutaan, tulee alalaidassakin ihan mukavaa kasvua (liikevaihto 2022: ~840 M€)

Scanfil arvioi vuoden 2023 liikevaihdon olevan 880–940 (21.2.2023 julkaistu arvio: 820–890) milj. euroa ja oikaistun liikevoiton 56–64 (49–55) milj. euroa.

Scanfilin pitkän aikavälin taloudelliset tavoitteet:

Scanfil tavoittelee vuosittain 5–7 % orgaanista liikevaihdon kasvua ja 7 % liikevoittotasoa. Scanfil pyrkii maksamaan kasvavaa osinkoa, joka on noin 1/3 osakekohtaisesta tuloksesta.

Scanfil itse tavoittelee edellä mainittua orgaanista kasvua, joka on siis aivan ennustetun markkinakasvun ylälaidassa tai jopa hieman sen yläpuolella.

Voi olla, että olen tämän suhteen hieman hakoteillä, mutta oma käsitykseni on, että Scanfil on kärsinyt (esim. komponenttien hankintaongelmat) hieman enemmän korona-ajasta kuin muutamat kovat kilpailijansa. Lisäksi minulle on tullut mielikuva, että Scanfil olisi vasta nyt saamassa hieman enemmän jalansijaa esimerkiksi hulppeasti kasvavassa greentech-segmentissä, joskin on hyvä huomata, että Scanfilin jokainen viidestä segmentistä kasvoi hienosti Q1/2023-raportissa.

Yhteenveto ja pohdintaa Inderes-ennusteista:

Kaikki tämä huomioiden voisi olettaa, että Scanfilin tuleville vuosille ennustaisi mieluummin liikevaihdon kasvua kuin laskua. Kuitenkin Inderesin ennusteissa liikevaihto laskee 2024 ja kasvaa vuosina 2025-2026 vain 2,8-3,8 prosenttia.

Olen itsekin suhteellisen skeptinen - tai ainakin epävarma - yleisestä taloustilanteesta 2023-2025, mutta en vielä sen perusteella uskaltaisi ennustaa em. näyttöjä ja kasvutrendiä vastaan.

Siksi minulle tulikin tässä sellainen fiilis, että onko Scanfilin asiakkuuksissa, liiketoimintamallissa tai jossakin muussa osa-alueessa jotakin sellaista, joka tekisi liikevaihdon laskusta 2024 erityisen todennäköistä? Onko jotakin, mitä en nyt tässä hahmota?

Lainaan @Antti_Viljakainen laajaa raporttia kesäkuulta 2022, koska oletan, tässä kirjoitetut syyt vuodelle 2023 voisivat olla edelleen samat, mutta ajankohta olisi siirtynyt vuodelle 2024? Antti, onko tässä ne syyt, joiden vuoksi odotat kasvukuvan olevan lähivuosina negatiivinen tai niukasti positiivinen?

Maailmantalouden osalta tilanne on taas hyvin epävarma, sillä keskuspankit taistelevat inflaatiota

vastaan kiristämällä rahapolitiikkaa, mikä voi heikossa skenaariossa sekä yhdessä kuluttajien

varovaisuuden ja laskeneen kuluttajaluottamuksen kanssa johtaa lopulta reippaaseenkin talouskasvun hidastumiseen. Siten myös Scanfilin asetelmat ensi vuoteen ovat makroperspektiivistä mielestämme heikentymään päin nykyisen uutisvirran valossa, vaikka periaatteessa ekonomistit ennustavatkin vielä globaalin talouden kehittyvän kohtuullisesti myös ensi vuonna.Vuonna 2023 odotamme Scanfilin liikevaihdon laskevan 5 % 740 MEUR:oon. Laskun pääajuri on

vuonna materiaalitilanteen parantumisen myötä tuntuvasti supistuva tilapäismyynti. Volyymien

arviomme kehittyvän epävarmuuksista huolimatta ja siedettävänä pysyvää taloustilannetta peilaten

lievästi nousujohteisesti, mitä tukee toimialan pitkän ajan trendit ja Scanfilin pienet markkinaosuuksien voitot. Yhtiön orgaaniseen kasvun 5-7 %:n tavoitteeseen yltämistä emme usko taloustilanteen silti tukevan tarpeeksi.

12 tykkäystä

Pääpiirteittäin. Tosiaan tuon tilapäismyynnin odotan häviävän numeroista kokonaan vuodesta 2024 alkaen ja vähenevän oleellisesti jo tänä vuonna, mikä tietenkin painaa orgaanista kasvua raportoiduilla luvuilla näinä vuosina. Tämä tilapäismyynnin puuttuminen on myös tärkein selittäjä vuoden 2024 kasvuennusteen etumerkille.

Scanfilin tai minkä tahansa muun EMS-yhtiön tuloksen muodostumisen kannalta liikevaihtorivillä oleellista on mielestäni oikeastaan volyymi. Tätä Scanfilin tai muiden EMS-yhtiöiden raportoinnista ei saa suoraan irti ja sen raportointi onkin toimitettavien tuotteiden laaja kirjo huomioiden vaikeaa. Hintojen muutoksilla ja tilapäismyynnillä voi olla raportoitua kasvua nostava tai laskeva vaikutus, mutta tuloksen muodostumisen kannalta näistä tekijöistä muodostuva kasvu on EMS-yhtiölle molempiin suuntiin lähellä nollasummapeliä. Näin ollen suosittelisin sijoittajia keskittymään sopimusvalmistajissa tällä hetkellä etenkin absoluuttiseen tuloskertymään kasvuprosentin tai kannattavuuden sijaan. Toki nykyistä normaalimmassa inflaatioympäristössä volyymin muutos vastaa melko hyvin liikevaihdon kasvua, joten pidemmällä sihdillä liikevaihdon kasvukin on relevantti mittari.

3 tykkäystä

Scanfilin edellinen kauppa Vodafonen tytäryhtiön grandcentrixin kanssa sai jatkoa: Scanfil aloittaa valmistamaan Vodafonen Asset Solar tracker -laitteita - Scanfil

10 tykkäystä

@Antti_Viljakainen on tehnyt hienon Laajan raportin Scanfilistä. Laajat raportit ovat kaikkien luettavissa, eli näissä ei ole mitään “muureja”. ![]()

Scanfil tarjoaa asiakkailleen mahdollisuuden ulkoistaa tuotteiden valmistus ja keskittyä omiin ydintoimintoihinsa, mikä luo asiakkaille joustoa kulurakenteisiin ja tehostaa pääomien käyttöä. Yhtiö on päässyt viime kvartaaleilla yli korona-ajan materiaalihaasteista ja yhtiön viimeisen vuosikymmenen kannattavan kasvun track-record on vakuuttava.

Rapsasta poimittua:

"Pitkät asiakassuhteet ovat tärkeitä

Sopimusvalmistajien ansaintalogiikasta johtuen pitkäkestoiset asiakassuhteet ovat erittäin tärkeitä. Arviomme mukaan Scanfilin kokonaistoimituksiin taipuvan toimintamallin vahvuudet nousevat esiin juuri pitkissä asiakassuhteissa laitevalmistajien asteittain kasvavia volyymimääriä ja niiden myötä syntyviä lisäpalvelutarpeita mukaillen. Tätä taustaa vasten on järkeenkäypää, että pitkien asiakassuhteiden tavoittelu on myös yksi yhtiön strategisista tavoitteista.

Tässä Scanfil on myös historiallisesti tarkasteltuna onnistunut erittäin hyvin, eikä avainasiakkaita ole menetetty käytännössä koskaan…"

EDIT:

Laitetaan vielä aamarikommentikin tähän.

6 tykkäystä

Uusi tulosohjeistus vuodelle 2023:

Scanfil arvioi vuoden 2023 liikevaihdon olevan 900–950 milj. euroa ja oikaistun liikevoiton 61–68 milj. euroa.

Aikaisempi tulosohjeistus, julkaistu 12.4.2023:

Scanfil arvioi vuoden 2023 liikevaihdon olevan 880–940 milj. euroa ja oikaistun liikevoiton 56–64 milj. euroa.

Scanfil julkaisee tammi-kesäkuun osavuosikatsauksen perjantaina 4.8.2023 arviolta klo 8.00.

17 tykkäystä

@Tommi_Saarinen on antanut kommenttinsa Scanfilin posarista. ![]()

Sit tässä on Nordean turinat posarista. ![]()

2 tykkäystä

Onko analyytikko vaihtunut vai onko Viljakainen vaan lomilla?

@Jeremias_Makkonen ja @Antti_Viljakainen juttelivat Scanfilin mainiosta menosta sekä yhtiön tulevaisuudesta. ![]()

Aiheet:

00:00 Aloitus

00:14 Scanfil pähkinänkuoressa

02:10 Valtava ja kasvava markkina

04:08 Scanfil on toimialan vahvoja pelureita

05:41 Kasvua vauhditetaan myös yritysostoin

07:50 Taloudelliset tavoitteet realistisia

09:46 Odotuksissa selvä tulosparannus tänä vuonna

11:49 Arvostuskuva lyhyellä tähtäimellä melko neutraali

2 tykkäystä

Scanfil Oyj julkistaa vuoden 2023 tammi-kesäkuun puolivuosikatsauksensa perjantaina 4.8.2023 noin klo 8.00. Englanninkielinen Teams-kokous järjestetään samana päivänä klo 10.00. Tuloksen esittelee toimitusjohtaja Petteri Jokitalo.

Teams-kokoukseen voi osallistua täällä](Join conversation). Yleisö voi kysyä kysymyksiä joko pyytämällä puheenvuoroa tai chatin välityksellä. Kysymyksiin vastataan tilaisuuden lopulla. Tallenne tiedotustilaisuudesta ja esitysmateriaali julkaistaan Scanfilin nettisivuilla myöhemmin saman päivän aikana.

7 tykkäystä

Incapin yhtiöraportti julkaistiin aikaisemmin illalla ja tässä olisi vielä Scanfilin raportti. ![]()

![]()

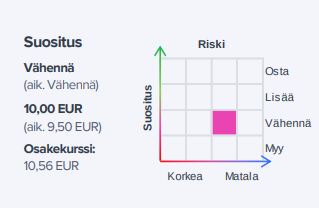

Scanfil julkistaa Q2-raporttinsa perjantaina. Scanfil antoi heinäkuussa positiivisen tulosvaroituksen, joten yhtiö on takonut ennätysnumerot Q2:lla suotuisassa toimintaympäristössä. Olemme nostaneet tulosvaroituksen myötä Scanfilin kuluvan vuoden ja lähivuosien ennusteitamme keskimäärin noin 5 %. Muutoksia heijastellen nostamme Scanfilin tavoitehinnan 10,00 euroon (aik. 9,50 €). Toistamme kuitenkin yhtiön vähennä-suosituksemme, sillä parantunut tulosnäkymä on mielestämme hinnoiteltu oikein osakkeeseen eikä tuotto-odotus ylitä mielestämme lyhyellä tähtäimellä tuottovaatimusta.

https://www.inderes.fi/fi/tulosvaroituksen-jaljilta-luvassa-vahva-raportti

EDIT:

Lisään tähän vielä Antin aamarikommentinkin:

3 tykkäystä

Scanfil investoi 20 milj. euroa uuteen noin 14 000 m² tehdasrakennukseen Sieradzissa, Puolassa. Uusi rakennus tulee kasvattamaan tehtaan lattiapinta-alaa yli 70 %. Projekti alkaa elokuussa 2023 ja uuden rakennuksen on arvioitu olevan valmis Q2 2025. Lue lisää: Scanfil investoi 14 000 m² tehtaan laajennukseen Sieradzissa - Scanfil

22 tykkäystä

Scanfil Oyj: Vahva toinen vuosineljännes ja ensimmäinen vuosipuolisko kaikilla mittareilla

Huhti–kesäkuu

Liikevaihto oli 243,3 milj. euroa (4–6 2022: 212,9), kasvua 14,3 %

Liikevoitto oli 17,5 (10,1) milj. euroa, kasvua 72,7 %

Liikevoittomarginaali oli 7,2 % (4,8 %)

Tulos oli 14,5 (7,1) milj. euroa, kasvua 103,3 %

Tulos/osake oli 0,22 (0,11) euroa

Osinko 0,21 (0,19) euroa/osake maksettiin 9.5.2023. Osinko on kasvanut kymmenen vuotta peräkkäin

Tammi–kesäkuu

Liikevaihto oli 468,0 milj. euroa (1–6 2022: 409,5), kasvua 14,3 %

Liikevoitto oli 32,6 (20,5) milj. euroa, kasvua 59,4 %

Liikevoittomarginaali oli 7,0 % (5,0 %)

Tulos oli 26,3 (15,2) milj. euroa, kasvua 73,5 %

Tulos/osake oli 0,40 (0,23) euroa

5 tykkäystä

Tuore kommentti on tässä.

2 tykkäystä

Tässä on Nordean ajatuksia Scanfilin meiningistä. ![]()

Net sales was 3% above consensus (Refinitiv) meanwhile operating profit was 7% above consensus in Q2. Operating profit margin was even 7.2% in Q2. The biggest positive surprise came from Energy & Cleantech segment. High utilisation rates stemming from improved component availability are also supporting profitability. Full year guidance was same as published on 10 July 2023. Overall, demand outlook for 2023 continues to be strong. The company will invest EUR 20m to a new factory building of 14,000 m² in Sieradz, Poland. Christophe Sut will start as the new CEO at the beginning of September.

Tässä on vielä Salkunrakentajan juttu Scanfilin menosta. Pääosin tuttua juttua, jos on lukenut tätä ketjua ja Inderesin materiaaleja.

"Vastataksemme kasvavaan asiakaskysyntään PohjoisAmerikassa, Scanfil on tekemässä merkittävää investointia Yhdysvaltojen Atlantan tehtaan elektroniikan tuotantokapasiteettiin. Yhtiö pääsee ensimmäisiä tuotantoeriä vuoden kolmannella neljänneksellä, Jokisalo kertoo.

Yhtiö ottaa myös kesän aikana käyttöön uutta tuotantokapasiteettia myös Sieradzin tehtaalla. Lisäksi yhtiön hallitus teki 3. elokuuta päätöksen merkittävästä tehdasrakennuksen laajennuksesta Sieradziin."

3 tykkäystä

Tässä on tuore yhtiöraportti Antilta. ![]()

![]()

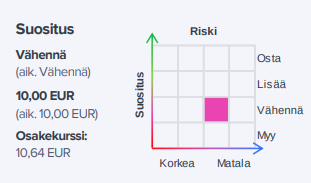

Scanfilin perjantaina julkistaman Q2-raportin kokonaiskuva oli nousseisiin odotuksiin suhteessa jokseenkin neutraali, kun yhtiö teki odotustemme mukaisen ennätystuloksen Q2:lla ja toisti näkymänsä. Teimme raportin jälkeen ainoastaan marginaalisia mutta positiivisia ennustemuutoksia lähivuosille. Toistamme Scanfilin 10,00 euron tavoitehintamme ja vähennä-suosituksemme. Mielestämme Scanfilin osakkeen arvostus on lyhyellä tähtäimellä neutraali (2023:e P/E 14x, EV/EBIT 12x), vaikka pidemmällä sihdillä Scanfil tarjoaakin edelleen mielestämme vahvan kannattavan kasvun sijoitustarinan.

https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_scanfil_060823_sv_.pdf

Antin aamarikommentit ![]()

Evlin mietteet Scanfilistä. ![]()

Scanfil’s Q2 results were a bit better than we estimated. Favorable positioning has already produced strong results and thus demand outlook beyond this year drives valuation.

Our new TP is EUR 11.5 (11.0); retain our HOLD rating.

Sitten tässä olisi Nordean mietteet yhtiöstä.

Good demand and high utilisation ratios were behind the record-breaking operating profit in Q2. Full-year guidance was maintained, but we still upgrade our net sales and EBIT estimates by 2% for 2023.

Our estimates are now on the upper end of the guidance range. Our fair value range for Scanfil increases to EUR 9.2-11.2 (8.9-10.8), based on three equally weighted valuation approaches (DCF, EV/EBITDA and P/E). The company’s 2023E EV/EBITDA multiple is now 6% above the peer group average.

2 tykkäystä

@Antti_Viljakainen ja Pia Maljanen keskustelivat Scanfilistä. Tämä haastattelu löytyy Inderes Nordic-kanavalta, joka kannattaa tilata, koska sinne tulee myös paljon näitä englanninkielisiä haastattelujakin. ![]()

Scanfil’s generated a record result in line with our expectations in Q2 and reiterated its outlook. We only made marginal but positive estimate changes for the coming years after the report. We feel the short-term valuation of the share is neutral, although in the longer term, Scanfil still offers a strong, profitable growth investment story. Analyst Antti Viljakainen comments on second quarter highlights and outlook.

Timings: 00:00 Start 00:19 Scanfil Q2’23 01:45 Segments in Q2 02:36 Change of CEO 04:02 Inventory levels 05:20 Expectations 07:49 Valuation

1 tykkäys

Jokitalo myi viime päivinä ihan huolella osakkeitaan. Jos nyt nopeaan laskin oikein, niin noin 470 000 euron edestä. Pitäiskö olla huolissaan?

1 tykkäys