Yhä askarruttaa Inderesin Tase-osion Lainat rahoituslaitoksilta -erien luvut (2023e - 2025e), sillä käsittääkseni niiden tulisi sisältää myös vuokrasopimusvelat. Jos olen käsittänyt Inderesin ko. erien sisällön oikein, on hankalaa kuvitella, että Scanfilin vuokrasopimusvelat ym. korolliset velat olisi kutakuinkin nollissa vuonna 2025. Ehkä ko. erien ennustelukuja voi tarkistaa Scanfilin vuosikertomuksen 2022 avulla (ks. Tilinpäätöksen liitetiedot kohdat 4.2, 4.3 ja 4.7:n Velkasopimuksiin perustuva maturiteettianalyysi).

Inderesin ko. erien mahdollisella tarkistuksella tuskin on mitään järisyttävää merkitystä raportin muihin lopputulemiin (raportin tekstiosiot, suositus & tavoitehinta). Tosin mahdollinen tarkistus vaikuttanee raportin Yhteenveto-sivun tunnuslukuihin. Mielestäni on hyvä pitää mielessä se Taseen, Tuloslaskelman ja Rahavirtalaskelman (DCF-laskelma) ns. pyhä kolminaisuus, mitä @Juha_Kinnunen on käsitellyt ansiokkaasti mm. alla olevassa artikkelissaan.

Taannoin vinkkasin, että olisi ideaalia, jos Inderesin yhtiöraportin esitystapa ennusteineen noudattaisi pitkälti yhtiön oman raportoinnin esitystapaa (ml. segmentttiraportointi). Tietysti tiettyjä eriä on ihan järkeenkäypää yhdistellä. Inderesin housuissa nimeäisin Lainat rahoituslaitoksilta -erät toisin. Esimerkiksi Korolliset velat tai Rahoitusvelat voisi olla kuvaavampi ilmaisu ko. erien kohdalla.

Nuo IFRS-säädösten vuokravelat ovat yhtä kivesten neppailua. Kyllä se vuokra on operatiivinen kulu, eikä mikään varsinainen velka mikäli bisnestä aiotaan tehdä. Toki on pitkiä sopimuksia, joista voi joutua maksamaan sakkoa mikäli haluaa eroon niistä, mutta onhan tuo vähän kuin menisit vuokralla asuvalle sanomaan olevasi puoli miljoonaa velkaa

Aivan turhaan piti tämäkin uudistus tehdä, kun on esimerkiksi kassavirtalaskelmia tulkinnut iät ajat samalla tapaa

Juu… onhan se tavallaan “neppailua”. Toisaalta, kun laatii ennusteita, ne on syytä ottaa mukaan myös taseeseen ennusteina, sillä niiden avulla on hyvä ennustaa/laskea tuloslaskelman (netto)rahoituskuluja - ainakin minun Excelissä.

Scanfilin vuoskertomukseta 2022 (s. 63) :

"Korkokulut muodostuvat rahoitusvelkojen koroista 0,3 (0,2) milj. euroa, vuokrasopimusvelkojen korkokuluista 0,6 (0,6) milj. euroa ja luottolimiitin käytöstä aiheutuneista korkokuluista 0,8 (0,2) milj. euroa. Muut rahoituskulut sisältävät rahoitusvelkojen komissiopalkkioita ja lainan nostopalkkioita 0,2 (0,3) milj. euroa.

Vielä sen verran, että Scanfilin vuokrasopimusvelat pysyy minun ennusteissa muuttumattomina, eli ne on tulevaisuudessa yhtä suuret kuin viimeksi raportoidut luvut antaa ymmärtää.

En siis edes yritä arvaillla vuokrasopimusvelkojen muutoksia. Joka tapauksessa niistä aiheutuu tuloslaskelman puolelle korkokuluja, jotka on syytä huomioida tulosennusteissa ja sitä kautta arvonmäärityksessä. Kai niissä Scanfilinkin vuokrasopimuksissa on jonkinlaiset inflaatioon liittyvät indeksitarkistukset.

Last week, Scanfil raised its 2023 guidance both in terms of turnover and adjusted EBIT, due to strengthened customer demand. This confirms a remained favorable market situation, despite the economical slowdown, especially in the short term. Head of research Antti Viljakainen summarizes the case, as well as valuation and recommendation.

Videocontent:00:00 Introduction 00:12 Market news 01:30 Scanfil in a nutshell 02:46 Raised guidance 05:00 Customers 06:30 Customer concentration 08:30 Financial targets 09:45 Revenue 11:35 Valuation within the sector 14:25 Quality relative to peers 15:52 Recommendation

Tämä ja muita hyviä videoita löytyy Inderes Nordic -kanavalta:

Tuossa on minulla mallissa logiikkavirhe, velka ei tietenkään voi mennä IFRS16-maailmassa nollaan. Korjaan tuloksen yhteydessä. Mallissamme nettovelkaan asia vaikuta, joten näkemykseen tällä ei ollut vaikutusta ja tunnuslukuihinkin vain hyvin vähäinen merkitys.

Tuossa on minulla mallissa logiikkavirhe, velka ei tietenkään voi mennä IFRS16-maailmassa nollaan. Korjaan tuloksen yhteydessä. Mallissamme nettovelkaan asia vaikuta, joten näkemykseen tällä ei ollut vaikutusta ja tunnuslukuihinkin vain hyvin vähäinen merkitys.

[/quote]

Kun osarin jälkeen korjaat mallissanne sitä korollista velkaa, tarkista samalla tuloslaskelman nettorahoituskulut, sillä tuskin nekään menee nollaan (2025e).

Tuo IFRS16-maailma on sen verran monimutkainen maailma, että menee reilusti yli ymmärrykseni. Maallikkona tajuaa, että kohonneen inflaation myötä (operatiiviset) kiinteät vuokrakulut luultavasti kasvaa ja jollain tapaa se tulee huomioda ennusteiden väsäämisessä.

@Antti_Viljakainen saa antaa vinkkiä, miten handlaat asiat korjatussa mallissanne.

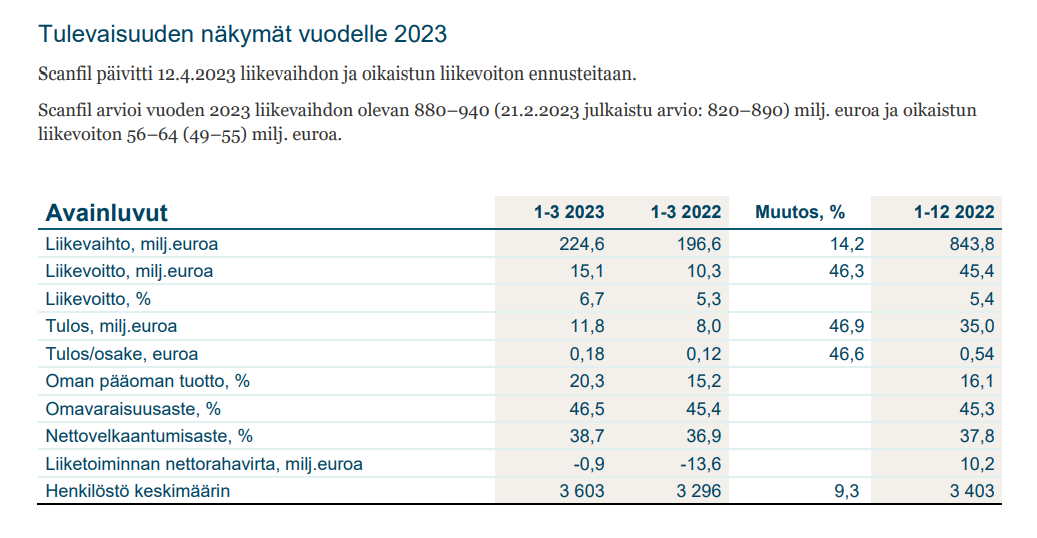

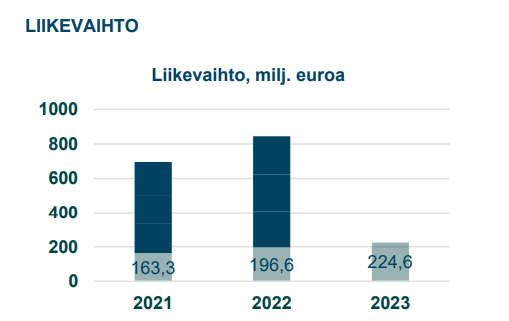

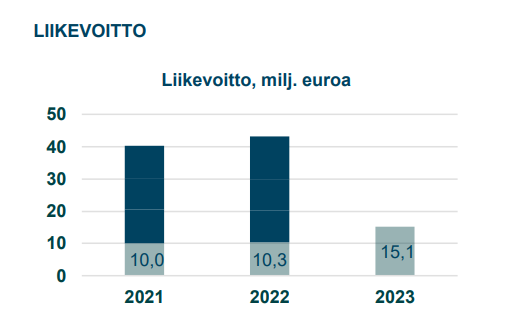

*Scanfil on julkaissut ensimmäisen vuosineljänneksen osavuosikatsauksen – vuosi alkoi ennätyskorkealla liikevaihdolla ja -voitolla.

*”Vuoden ensimmäisen neljänneksen liikevaihto oli ennätystasolla. Vankan asiakaskysynnän lisäksi toimitusvolyymejä tuki nopeasti parantunut elektroniikkakomponenttien saatavuustilanne, joka näkyi myös reippaasti vähentyvinä komponenttien spot-markkinaostoina. Olen erityisen tyytyväinen liikevoiton kehitykseen. Neljänneksen liikevoitto (15,2 milj. euroa) kasvoi 47 prosenttia vuoden takaisesta. Saavutettu 6,7 prosentin liikevoittomarginaali on korkein vuosineljänneksen marginaali kahteen vuoteen ja lähestyy 7 prosentin tavoitetasoa”, kertoo Scanfilin toimitusjohtaja Petteri Jokitalo. ”Olen tyytyväinen vahvasti alkaneeseen alkuvuoteen ja luottavainen loppuvuoden vahvaan näkymään. Haluan kiittää sitoutunutta henkilöstöämme hyvästä työstä ja asiakkaitamme tuesta ja luottamuksesta”.

En seurannut, että miten Scanfil pärjäsi komponenttikisassa 2020-2022, mutta tässä näkyy nyt hyvin se, miten parantunut komponenttitilanne näkyy varmaan laajemminkin EMS-toimijoiden raporteissa. Toisille hyvässä toisille pahassa:

Liikevoiton positiiviseen kehitykseen myötävaikutti tuotantokapasiteetin korkea käyttöaste, komponenttitilanteen kohentumisen seurauksena parantunut toiminnan tehokkuus sekä kustannusinflaation vaikutusten onnistunut hallinta.

Ja kysyntää piisaa:

Vastataksemme kasvavaan asiakaskysyntään ja nouseviin toimitusvolyymeihin, olemme investoineet tehtaidemme tuotantokapasiteettiin. Kesällä 2023 otamme käyttöön uusia elektroniikan valmistuslinjoja Sieradzin ja Atlantan tehtailla. Lisäksi suunnittelemme merkittävää tehdasrakennuksen laajennusta Sieradziin.

Scanfilin asiakkaiden kysyntänäkymät vuodelle 2023 ovat vahvistuneet entisestään. Erityisesti energiatehokkuutta lisäävän ja vihreään siirtymän mahdollistavan teknologian kysyntänäkymä on erinomainen, erityisesti Euroopassa.

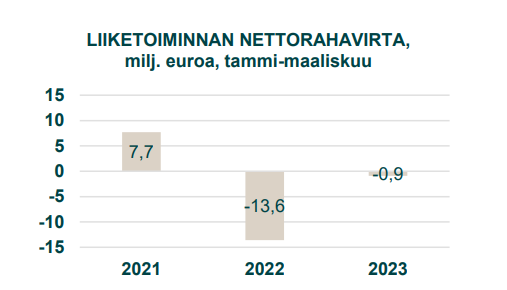

Liiketoiminnan nettorahavirta tammi–maaliskuussa oli -0,9 (-13,6) milj. euroa. Kassavirta oli lievästi negatiivinen johtuen liikevaihdon kasvusta, joka kasvatti käyttöpääomaa 19,8 (23,9) milj. eurolla. Erityisesti lyhytaikaiset korottomat saamiset kasvoivat liikevaihdon myötä 15,3 (11,1) milj. eurolla. Varastojen kiertonopeus pysyi vakaana, mutta arvo kasvoi 5,1 (16,8) milj. eurolla liikevaihdon kasvun myötä. Lyhytaikaiset korottomat velat kasvoivat 0,6 (4,0) milj. euroa.

Scanfil julkisti tänään aamulla Q1-tuloksensa, joka oli huhtikuun tulosvaroituksen jälkeen nousseita ennusteitammekin parempi etenkin ennusteitamme korkeamman liikevaihdon takia. Tuoreen ohjeistuksensa Scanfil toisti raportissa ja myös loppuvuoden näkymät ovat vahvan kysyntätilanteen ansiosta erittäin hyvät. Alustavasti emme usko raportin aiheuttavan merkittäviä muutoksia Scanflin nousujohteisiin lähiaikojen ennusteisiimme.

Evlin ajatuksia: Scanfil’s Q1 was expected to be strong, however the results still clearly topped estimates by many percentage points. In our view it wouldn’t seem too difficult for the company to reach the higher end of its guidance range for the year.

Nordean pohdintoja: Scanfil reported 1% above our net sales forecast in Q1. Operating profit was even 10% above our estimates in Q1. Capacity utilization ratios have been in a good level in Q1. Guidance was same as published on 12 April 2023. Full year 2023 revenue guidance midpoint indicates 8% y/y revenue growth in 2023. Operating profit guidance midpoint gives 6.6% EBIT margin for 2023 (consensus 6.4%). The main reason for a good development has been European energy efficiency and the green transition customer segments. The company will also get more capacity online in Atlanta and in Sieradz sites in Q3 2023. Overall, operating profit margin improvement seen in Q1 2023 looks sustainable.

Nyt menee kovaa ja kurssi kiittää. Katselin Scanfilin velkojen sulamista ja varsinaisia korollisia velkoja alkaa olemaan melko maltillinen määrä. Pieni yrityskauppa voisi tässä kohtaa olla paikallaan.

Olisiko siinä teollista logiikkaa, jos Scanfil ostaisi ostaisi / tekisi osakevaihdon Incapista? Scanfilin markkina-arvo on nyt 630 miljoonaa ja Incapin 300 miljoonaa. Päällekkäisyyksiä on Euroopassa, mutta toisaalta markkina kasvaa. Scanfil taas on USA:ssa, kun taas Incapilla on toimintaa Intiassa. Nämä täydentäisivät toisiaan. Incapista varsinaista liikevaihtoa tulisi vähän, mutta kannattavuutta senkin edestä.

Toki alkuun Incapista voisi ostaa nurkan ja edetä hiljalleen kohti lunastusta?

Yritysosto hinnalla millä hyvänsä on hyvä idea, kun tekee toisen rahoilla ja on tj ja hallitus yrityksessä missä ei pääomistajaa ole vahtimassa omistaja-arvosta. Kun historiaa katsoo vaikka 20 vuotta, mielestäni Scanfilistä ja Incapista ei voi yrityksinä puhua samassa lauseessa. Scanfilillakin on kokemusta onnistuneista (mm. Parnertech ja muitakin) yritysjärjestelyjä ja riittävästi vähän heikommin onnistuneita yrityskauppoja. Scanfil on kertonut ainakin viimeiset vuodet etsivän aktiivisesti ostettavaa ja niitä varmasti tarjotaan koko ajan. Hintalappu vaan on varmaan ollut halvan rahan aikaan kohteille liian korkea. Minä omistaja ainakin uskon johdon ja hallituksen nykyiseen toimintaan todella hyvin. Scanfil vaanii kuin kissaeläin sopivaa kohdetta ja iskee kuin kissaeläin kun sopi kohde tulee kohdalle. Nykyinen orgaaninen kasvu on minusta todella hyvää ja järkevää nyt ja näyttää siltä lähitulevaisuudessa. Tällä hetkellä laajennetaan ainakin kahta tehdasta ja asiakkaita tulee hyvin. Tätä on tapahtunut aikakin kolme viimeistä vuotta, mitä toki korona ja komponenttipula ovat vähän puristaneet. Itse uskon suhteellisen terveessä markkinassa Scanfilin pystyvän performoimaan 3–8 % orgaanista kasvua keskimäärin tulevinakin vuosina (ks. ka orgaaninen kasvu Parnnertech saneeraukseen jälkeen). Inderes taitaa ennustaa liikevaihdon laskua ensi vuodelle -3%, mutta uskon ajatuksella ”yli ajan” tulevaisuuden olevan suunnilleen menneisyyden kaltainen (paino sanalla uskon).

Katselin vähän myöhässä tuon tulosjulkistuksen tallenteen ja siellä Q&A-osiossa oli puhe yrityskaupoista. Ymmärsin itse niin, että TJ on tällä hetkellä tyytyväinen siihen, että ovat keskittyneet orgaaniseen kasvuun ja se on tuottanutkin tulosta. TJ puhui myös mahdollisesta tehdasverkoston laajentamisesta tulevaisuudessa ja tässä yhteydessä nousi esiin potentiaalisina vaihtoehtoina muun muassa Intia, Vietnam ja Malesia. Kyllä siellä tosin mainittiin, että orgaanisen kasvun kiihdyttäminen yritysostolla ei ole poissuljettu. Summa summarum, tulkitsin kuitenkin itse että tällä hetkellä todennäköisempää on että keskittyvät orgaaniseen kasvuun ja kiihdyttävät sitä tehtaiden kapasiteettia lisäämällä / laajentamalla tehdasverkostoa maantieteellisesti uusille alueille.

Vastaan ihan Scanfilin ketjuun, koska ketju ei mikään erityisen vilkas ole ja kuitenkin CEO:n myynnit ihan ok täällä ilmoittaa

Jokitalohan jää tosiaan pois yhtiön vetovastuusta, joten en ole kovin yllättynyt että myy ainakin osan omistuksistaan.

Tuli tänään huvikseen katsottua Scanfilin “suurimmat omistajat” lista läpi. Yhtiön perustajan Jorma Takasen ja hänen “lähipiirinsä” omistaa käytännössä 70 % yhtiön osakekannasta. Ei paljon näy rahastoja yms listalla. Ja kun tuntee Takasten sukua, niin aika selvää että pääosin tuo 70 % on melkoisessa ikiholdissa. Vaihto tämän vuoksi luonnollisesti yhtiön kokoon nähden melko maltillista. Toisaalta ei ole pelkoa että tätä firmaa kukaan ulkomaalainen saisi ostettua.

En Helsingin pörssistä oikein toista yhtiötä tiedä joka menee näin tutkan alla ja jolla on vuosi(kymmenien) track record kannattavasta kasvusta. Tasaisen tappavaa orgaanista kasvua kannattavasti ja hyvillä pääoman tuotoilla. Mielettömän hienosti on Scanfil omistaja-arvoa luonut koko olemassa olonsa aikana ja en näe oikein mitään syytä miksi näin ei olisi jatkossakin. Liiketoiminnan riskiprofiilikin koko ajan laskemaan päin kun asiakassuhteet lisääntyvät ja asiakkaita tullut eri segmenteistä.

Kysymys @Pasi_Hiedanpaa yhtiön sisäpiirikaupoista parin viimepäivien ajalta. Yhtiön johto on myynyt osakkeita, mutta samalla merkinnyt optioilla yli puolet halvempia uusia osakkeita lähes samalla summalla. En ole kovin hyvin selvillä yhtiön johdon palkitsemispolitiikasta, mutta kyseinen “veivaus” näyttää ulkopuolelta tarkastellen erikoiselta. Pystyttekö avamaan, miksi kyseiseen menettelyyn on ryhdytty? Miksi johto ei ole ainoastaan päätynyt merkitsemään optioilla uusia osakkeita sen sijaan, että ovat päätyneet välissä myymään osakkeita, ja vasta tämän jälkeen hankkimaan lähes koko rahalla uusia?

Sähköisen liikenteen suurteholatauslaitteita valmistava Enersense Charging Oy ja elektroniikkateollisuuden valmistuskumppani Scanfil Oyj ovat aloittaneet yhteistyön Enersensen uusien suurteholatauslaitteiden valmistuksessa.

”Yhteistyö Scanfilin kanssa on lähtenyt todella hienosti käyntiin. Scanfilillä on pitkäaikaista ja vahvaa kokemusta elektroniikkalaitteiden kokoonpanosta ja uskon, että tämä yhteistyö tarjoaa meillekin oivat kasvun mahdollisuudet. Pystymme nyt nostamaan nopeastikin tuotantomääriämme asiakkaidemme tarpeiden mukaan”, toteaa Enersensen sähköisen liikenteen latausratkaisujen johtaja Topias Koskela.

Kiva kun tätä kysytään, koska tästä on välillä ollut epäselvyyttä.

Optioilla merkittävät osakkeet tulee maksaa yhtiölle. Varoja maksuun voi vapauttaa esim. osakkeita tai muita omistuksia myymällä, käteisvaroista tai ottamalla lainaa. Transaktio on ns. cash neutral.

Myyntien jälkeen optionsaajan osakeomistukset ovat Scanfilissä kasvaneet ja sitä kautta myös yhtenevä intressi muiden osakkeenomistajien kanssa on kasvanut.Toivottavasti tämä vastaa kysymykseesi.

Kiitos vastauksesta. Kysyin asiaa, koska en aiemmin ollut törmännyt vastaavaan menettelyyn omistamieni yhtiöiden ja niissä toimivan johdon kohdalla. Muiden yhtiöiden johto on kyllä merkkaillut mahdollisuuksien mukaan optioilla uusia osakkeita (välillä jopa hävyttömän hyvään hintaan ), mutta eivät vastaavasti ole signaloineet myynneillään mitään. Molemmissa tapauksissa kyllä johdon omistusosuus yhtiöstä kasvaa. Toisella se kasvaa ilman myyntien aiheuttamaa hämmennystä. Yhtä kaikki, en usko, että täällä foorumilla tai sijoittavassa kansanosassa olisi ketään, joka ei tekisi samoin, jos mahdollisuus siihen tulisi. Kukapa meistä ei myisi osakkeitaan hyvällä hintaa ja merkitsisi samalla euromäärällä tuplasti uusia, jos se vaan olisi mahdollista. Näin se vaan menee.

Sijoittaja.fI:n juttu laatuyhtiöstä on alla, se on osin maksumuurin takana, mutta Scanfilin osuus näkyy. Ei mitään ihmeellisempää uutta ja tämän yhtiön osuuden lukee minuutissa.

Elektroniikkateollisuuden sopimusvalmistaja Scanfil on täyden kympin laatuyhtiö osaketyökalussa, ja se yltää myös kokonaispisteillä listan kärkipäähän.