Mitenkäs väki omistaa yhtiötä/onko ostoaikeita

- salkussa

- harkitsen

- en näe potentiaalia

0 voters

Mitenkäs väki omistaa yhtiötä/onko ostoaikeita

0 voters

Salkussa! Eurolla ensimmäiset hankinnat ![]()

Vakuuttavaa tekemistä Scanfililta jälleen Q1:llä. Myös ohjeistuksen saavuttaminen olisi tältä vuodelta kivikova temppu, vaikka tässä suhteessa olen edelleen jossain määrin skeptinen yleistalouden dataa peilaten. Ison kuvan kannalta yksittäisen vuoden tuloksella nyt ei käänteentekevää merkitystä ole ja Scanfilin keskipitkän aikavälin näkymät ovat edelleen suotuisat ja kilpailukyky on kunnossa. Lisäksi olisin melko yllättynyt, jos yhtiö ei tekisi myös kohtuuhintaista yrityskauppaa 1-2 vuoden säteellä kasvun vauhdittamiseksi.

Nyt oli jo nähtävissä, että verkkolaitteiden valmistus alkanut hiljalleen elpymään. Kenties 5G vetää sen verran hyvin tällä hetkellä, että näkyvyys on suht hyvä

Tämähän on ollut riippakivenä pitemmän aikaa ja kasvua ovat vetäneet muut segmentit. Kenties osat vaihtuvat

Lienee hyvä merkki kun ostoksilla johtoryhmää.

Tässä vielä linkki Scanfilin Q1-raportin kommentteihin videomuodossa ja keskustelua yleisesti Scanfilistä yhtiönä, sen asemasta markkinoilla ja tilanteesta ylipäänsä. Molemmat indresin youtube-kanavalta ![]()

http://www.scanfil.fi/sijoittajat/porssitiedotteet/scanfil-oyj-johdon-liiketoimet-31.html

Toimitusjohtaja oli luovuttanut 110k osaketta.

Ja samana päivänä kaksi hallituksen jäsentä olivat molemmat ostaneet 55000 osaketta. Aika jännä veivaus.

Hieman mittavampi epälikvidin osakkeen markkinatakausoperaatio. Ja hieman mittavampi kylpyhuoneremontti. ![]()

Siis osakkeethan menivät Takasille, kahdelle suurimmalle omistajalle, jotka omistavat lähes kolmanneksen koko firmasta. 100 000 osaketta aika pieni määrä heille, mutta pysyypä firma tiukemmin hallussa

Täsmennetään sen verran, että Harri ja Jarkko omistavat tuon vajaan kolmanneksen. Onhan siellä iso liuta muitakin Takasia pääomistajina

Osinko huomenna 0,15€/osake ![]()

Itseltä löytyi Scanfiliä salkusta ennen koronasyöksyä, ja löytyy edelleen. Alla muutamia tarkentavia kysymyksiä:

Tekeekö Scanfil paljonkin yhteistyötä 5G -alalla toimivien yritysten kanssa, esim. Nokia ja Ericsson? Ja onko yhteistyö miten jakaantunut esim. näiden kahden kesken?

Asiakkaista edelleen. Onko asiakkaiden syklisyys muuttunut vuosien varrella?

Osakkeen arvostus on mielestäni edelleen edullinen. P/e on 12 ja p/b alle 2. Osinko kolmen prosentin luokkaa. Olisiko Scanfilistä jonain vuotena aineksia reilua osinkoa maksavaksi pörssiyhtiöksi?

Scanfil on selvinnyt koronasta ehkä vähemmällä kuin muut. Olisiko yritysostoille mahdollisuuksia näinä epävarmoina aikoina?

Siis jos lähdetään taustoittamaan firman historiaa niin sehän on alunperin ollut pitkälti juuri verkkolaitevalmistusta. Tästä kertoo myös se, että vanhasta johdosta isolla osalla on taustaa Nokian kautta. Vuosien varrella ja varsinkin Partnertechin oston jälkeen myynti jakaantuu hyvin tasaisesti viiden segmentin kesken. Mutta joo, siellä On Nokia ja Ericsson ollut niitä suurimpia asiakkaita ja tietty Konetta, ABB ym. vastaavaa.

Kyllähän nuo lukuisat eri segmentit tasaavat syklisyyttä. Verkkolaitteiden toimitus on ollut vuosia alamaissa, mutta muut segmentit ovat tukeneet kasvua. Vastaavanlainen tilanne olisi joskus aikanaan ollut katastrofaalista tulokselle, mutta kehitys kehittyy. Vertaa tilannetta esimerkiksi Incapiin asiakasriippuvuuden ja tehdasverkoston laajuuden osalta niin riskiprofiili on hieman eri luokkaa

Tuon osingonjaon vinoutuneen käsitteen suhteen on suomalaista hankala miellyttää ![]() Yhtiö on investoinut vahvasti kasvuun ja investoinut merkittävän osan voittovaroista bisneksen kasvattamiseen. Tällä aikavälillä pikavilkaisulla katsottuna osinko on melkein nelinkertaistunut osingonjakosuhteen pysyessä erittäin alhaisella tasolla. Pitkäjänteinen osakkeenomistaja saa noille 60-70 sentin osakkeilleen 20-30 prosentin tuoton ostohinnalleen puhumattakaan satojen prosenttien arvonnoususta. Eli kokonaistuotoltaan firma on yksi parhaiten tuottaneita osakkeita, vaikka ei se otsikoissa paljon pyöri

Yhtiö on investoinut vahvasti kasvuun ja investoinut merkittävän osan voittovaroista bisneksen kasvattamiseen. Tällä aikavälillä pikavilkaisulla katsottuna osinko on melkein nelinkertaistunut osingonjakosuhteen pysyessä erittäin alhaisella tasolla. Pitkäjänteinen osakkeenomistaja saa noille 60-70 sentin osakkeilleen 20-30 prosentin tuoton ostohinnalleen puhumattakaan satojen prosenttien arvonnoususta. Eli kokonaistuotoltaan firma on yksi parhaiten tuottaneita osakkeita, vaikka ei se otsikoissa paljon pyöri

Scanfililla on pitkäaikaisia asiakkaita, joiden osuus on melko suuri heidän asiakasportfoliostaan. Tästä on kerrottu lisää raportissa.

Yhtiöllä on nyt 8 vuoden nouseva osinkohistoria, joten miksi ei osinkokin nousisi jossain vaiheessa, kun yritystoiminta ja tulevaisuuden näkymät hyvällä pohjalla.

Tältä sivulta voi ladata Inderesin laajan raportin koskien Scanfilia. Kannattaa lukea läpi @materia89 ![]()

Löytyy paljon tietoa yritystoiminnasta ja yhtiöstä muutenkin!

@Antti_Viljakainen oli linkittänyt raportin tähän keskusteluun jo aikaisemmin ![]()

Aamen tälle. Scanfil on osoittanut pystyvänsä investoimaan pääomia 15-20 %:n tuotto-odotuksella ja toimialan dynamiikka (orgaanisesti kasvava liiketoiminta, yrityskauppoja tukeva toimialarakenne) tähän on hyvät mahdollisuudet myös jatkossa. Olisi omistajien etujen vastaista pumpata osingonjakosuhde ylös ja samalla heikentää investointikykyä (ts. velan saatavuuden vastineeksi tarvittavaa omaa pääomaa) vallitseva viitekehys huomioiden. Aika harva sijoittaja kuitenkaan pystyy pitkällä tähtäimellä saavuttamaan sijoituksillaan tuon tason tuottoja, joten parempi on jättää pääoman yhtiöön kyntensä osoittaneen johdon/hallituksen allokoitavaksi. Mikään ei tietenkään estä pysymästä tasaisesti nousevan voitonjaon uralla nostamalla osinkoa sentin tai kaksi vuodessa (tukee todennäköisesti myös arvostusta) sekä kyttäämällä samalla kärsivällisesti hyviä investointikohteita, jos tuloskehitys tämän mahdollistaa.

Esimerkiksi ennen PartnerTech-kauppaa Scanfilin omavaraisuusaste oli yli 70 % ja nettovelkaantuneisuus selvällä miinuksella. Omistajien kokonaistuotto olisi kuitenkin jäänyt viimeiseltä 5 vuodelta aika paljon toteumaa pienemmäksi, jos taseen ei olisi annettu vahvistua noille tasoille vaan yhtiöstä olisi alettu nostaa isoja osinkoja aiemmin.

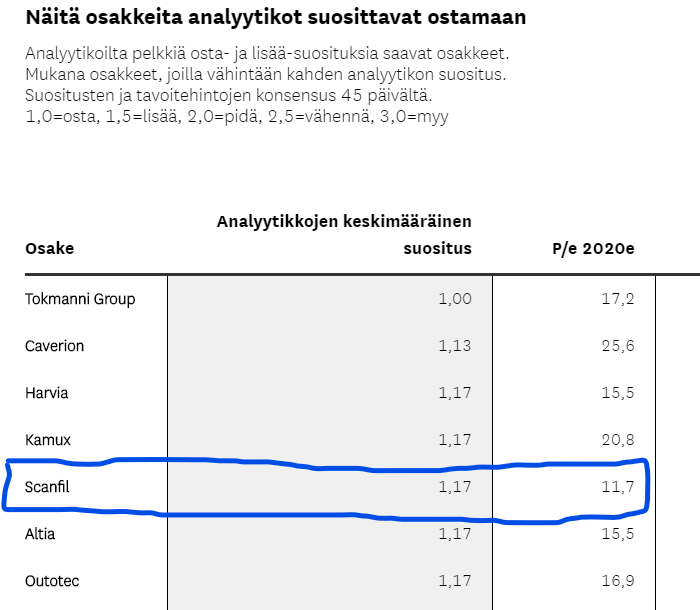

Kokonaisuudessaan Scanfilille annettu oikein hyvät suositukset analyytikoilta.

Scanfil myy yhden tytäryhtiönsä Kiinassa. Vaikuttaa hieman alentavasti liikevaihtoon (n. –15 Meur) ja oikaistuun liikevoittoon (n. –1 Meur). Kertaluonteisesti odotettavissa n. +11 Meur liikevoittoon Q3/2020.

Tarkennettu ohjeistus positiivinen signaali, korona ei aiheuta negaria. Inderesin tavoitehinta nykyisillä tunnusluvuilla laitettu mielestäni aikalailla reilusti alakanttiin.

Ote analyytikko @Petri_Gostowski n pikakommentista:

"Scanfil tiedotti eilen, että sen hallitus on päättänyt myydä Kiinassa Hangzhoussa sijaitsevan tytäryhtiön Scanfil (Hangzhou) Co., Ltd:n koko osakekannan 18,4 MEUR:n kauppahinnalla […].

Scanfil (Hangzhou) Co., Ltd on ohutlevymekaniikkaan keskittyvä tehdas, jonka liikevaihto vuonna 2019 oli 29 MEUR ja liikevoitto 2,2 MEUR. Kauppahinta vastaa suhteellisen maltillista noin 8x EV/EBIT-kerrointa, mikä on alle Scanfilin oman arvostuskertoimen."

Uteliaisuuttani kysyn, miten Inderes on kyennyt Scanfilin tiedotteen tietojen perusteella laskemaan tai arviomaan tytäryhtiön kauppahinnan 8x EV/EBIT-kertoimen?