Meillä alkoi tänään ruotsalaisen SciBasen yhtiöseuranta @Anton_Damsten vetämänä! Allekirjoittanut myös projektissa mukana eli molempia voinee tagata kysymyksiin ![]()

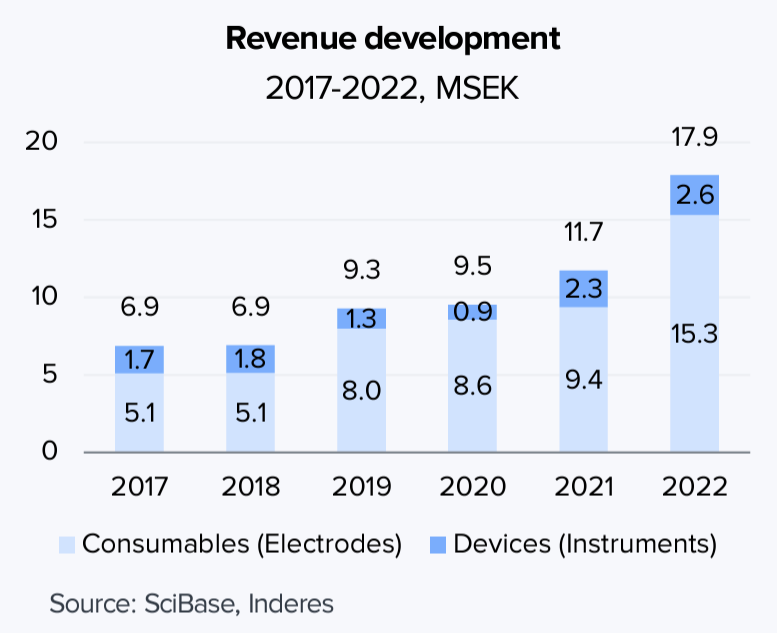

Työnimenä yhtiö on kulkenut meillä suomalaisin silmin katsottuna “ihotautien Reveniona”, sillä kyseessä on liiketoimintamalliltaan paljolti Reveniota muistuttava yhtiö: Myydään ensin asiakkaille diagnostiikkalaitteita ja tämän jälkeen toistuvina toimituksina laitteen käytön vaatimia kulutusosia. Bruttokatteet ~70 %:n tasolla eli myös skaalautuvuutta löytyy jos kokoluokka saadaan suureksi.

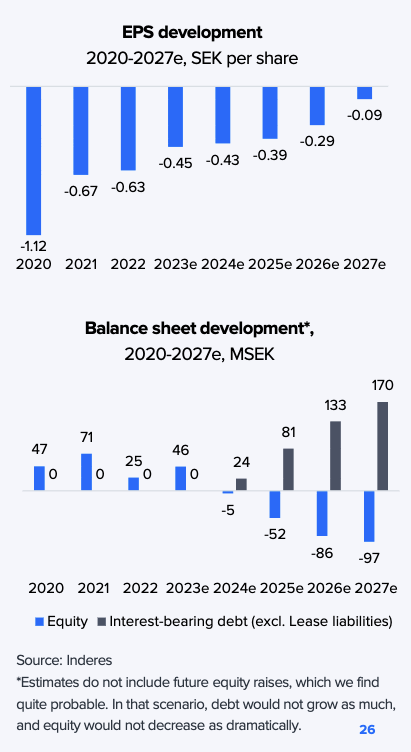

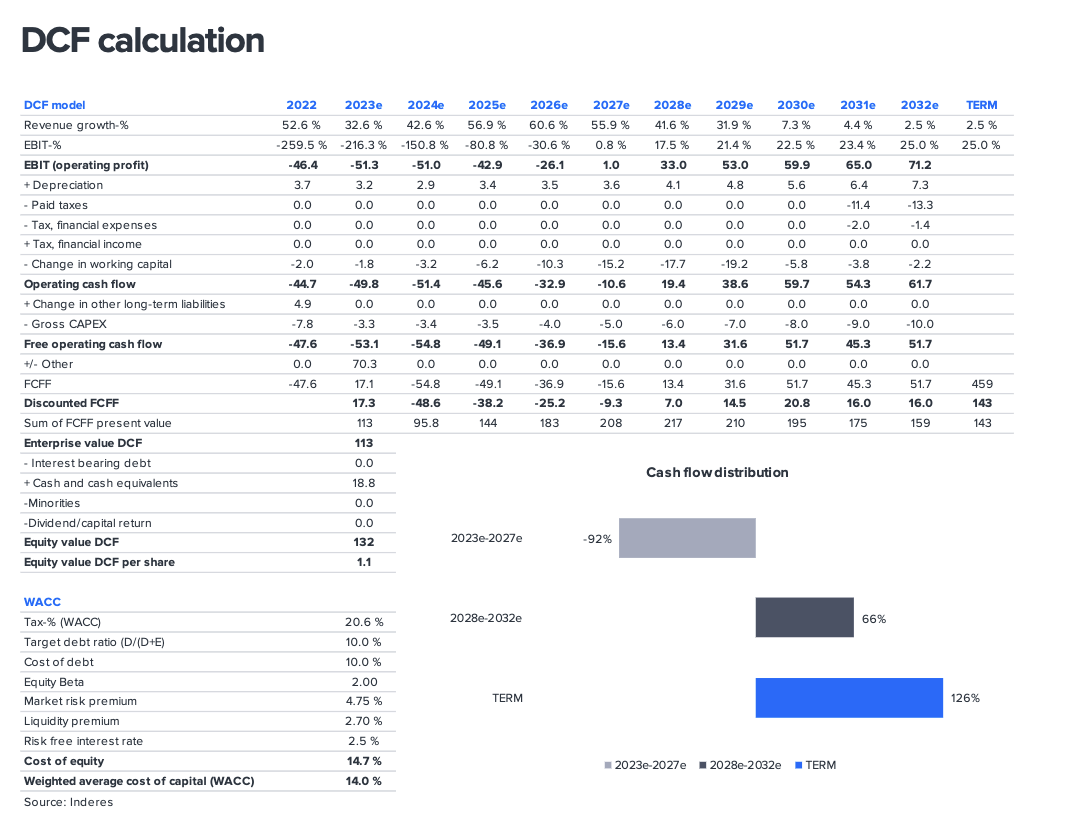

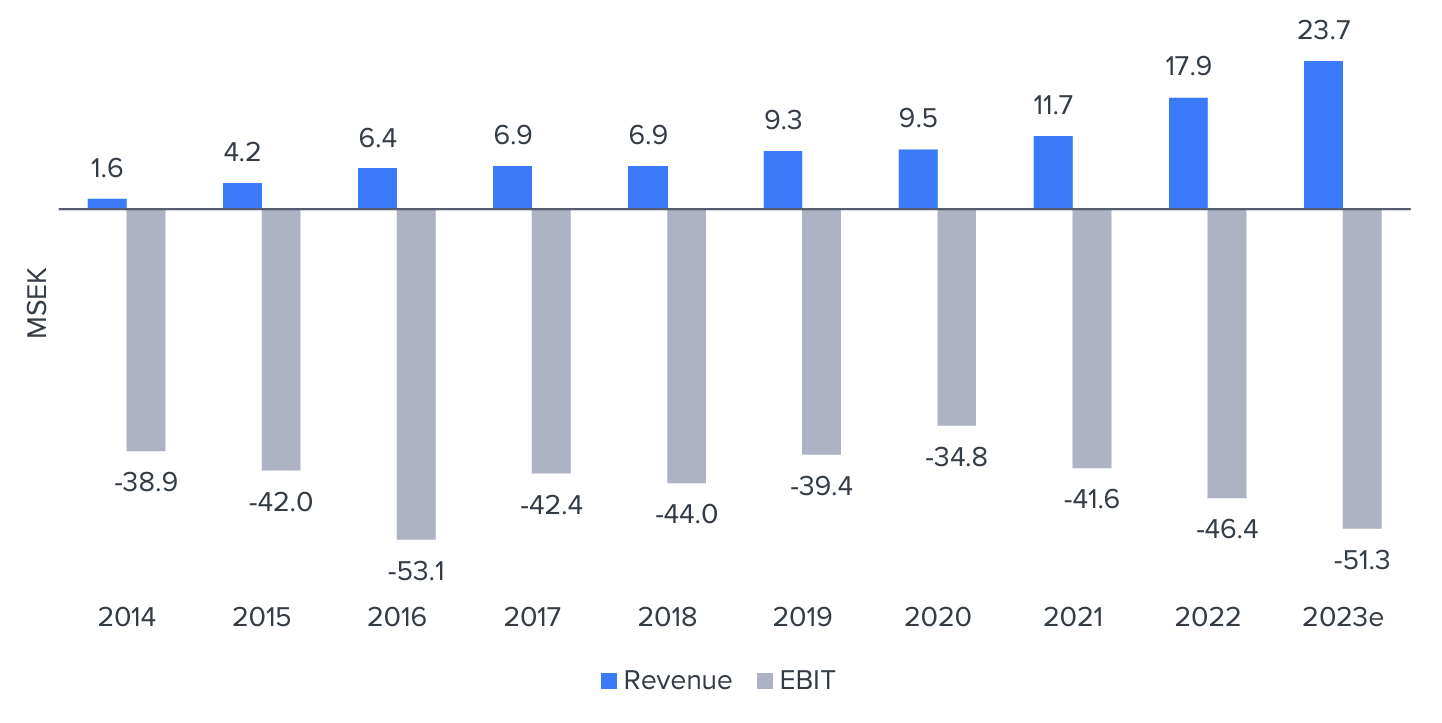

![]() Ennen kuin lukijan ostohousut jo koskettaa kainaloa ja “uusi Revenio” löytää tiensä salkkuun, niin mainittakoon kyseessä olevan varhaisen kaupallisen kehitysvaiheen yhtiö, joka polttaa vielä nopeasti kassaa ja vaatii tämän tueksi osakeanteja. Liikevaihto muutama MEUR vuodessa. Sijoituscase nojaa siis pitkälti liikevaihdon kasvun kulmakertoimeen ja siihen, miten suurella diluutiolla kassavirtanegatiivisen vaiheen yli päästään.

Ennen kuin lukijan ostohousut jo koskettaa kainaloa ja “uusi Revenio” löytää tiensä salkkuun, niin mainittakoon kyseessä olevan varhaisen kaupallisen kehitysvaiheen yhtiö, joka polttaa vielä nopeasti kassaa ja vaatii tämän tueksi osakeanteja. Liikevaihto muutama MEUR vuodessa. Sijoituscase nojaa siis pitkälti liikevaihdon kasvun kulmakertoimeen ja siihen, miten suurella diluutiolla kassavirtanegatiivisen vaiheen yli päästään.

SciBase

SciBase on siis ihotautien diagnostiikkaan keskittyvä MedTech-yhtio. SciBase perustettiin jo vuonna 1998 ja kaupallistaminen alkoi 2014, joten teknologia on kulkenut pitkän polun tutkimusten ja regulaatiohyväksyntien kautta maailmalle.

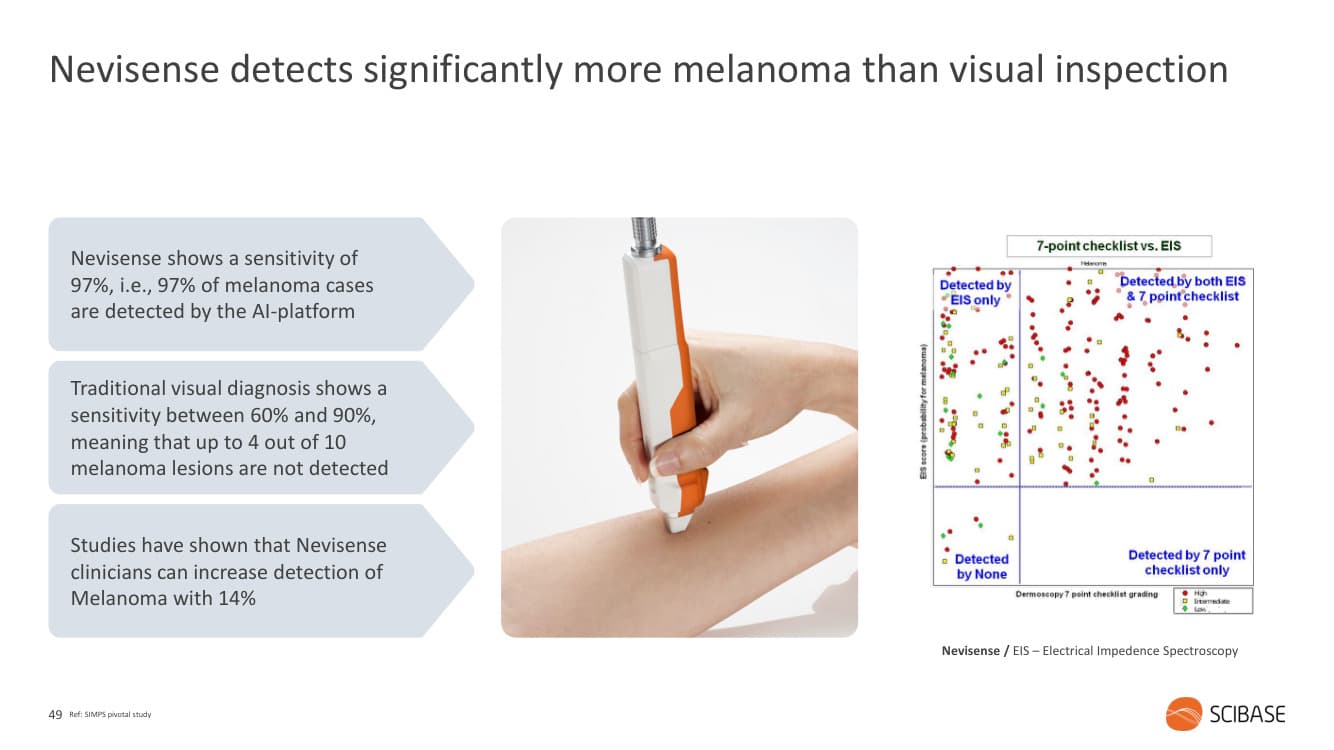

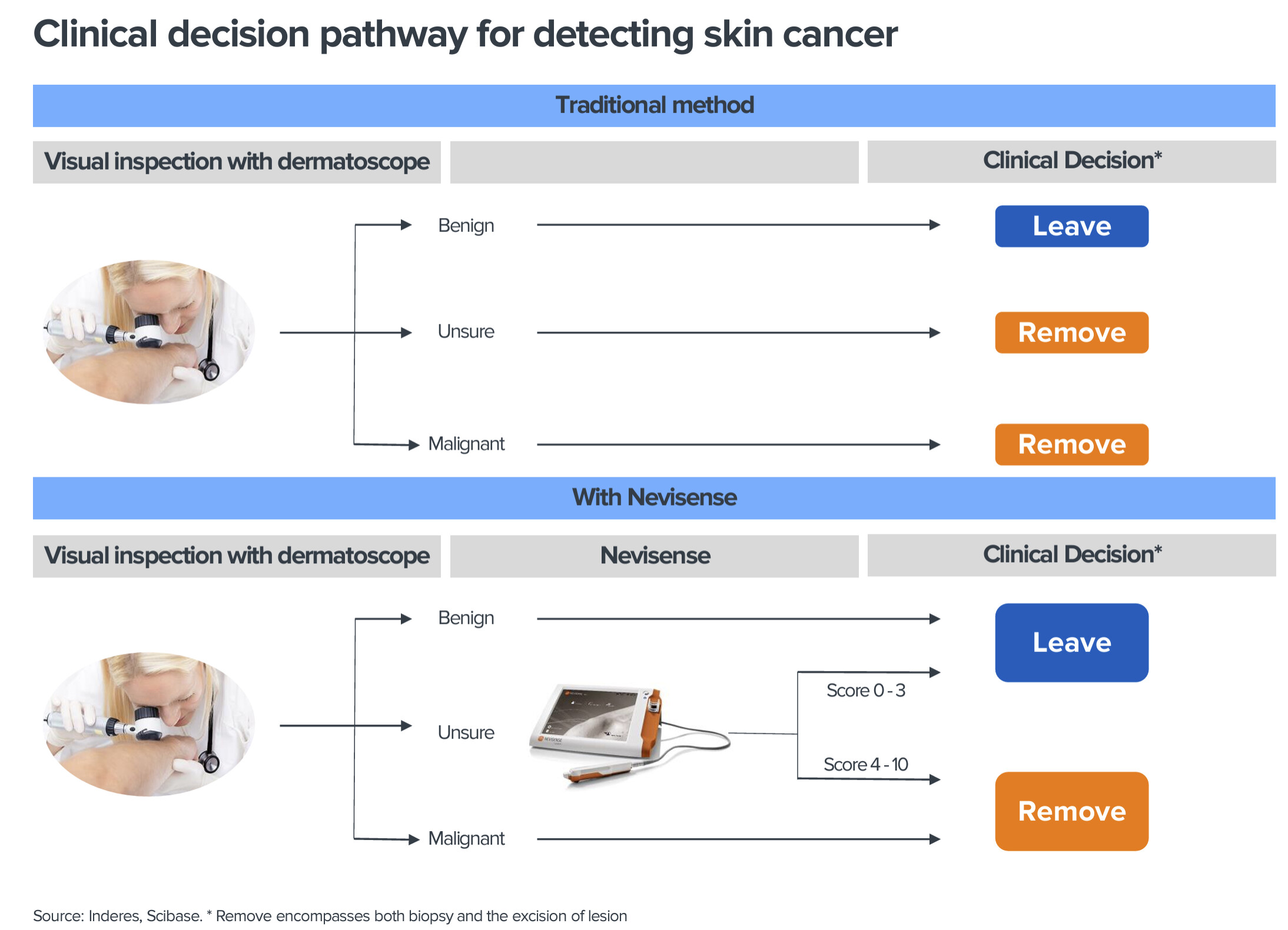

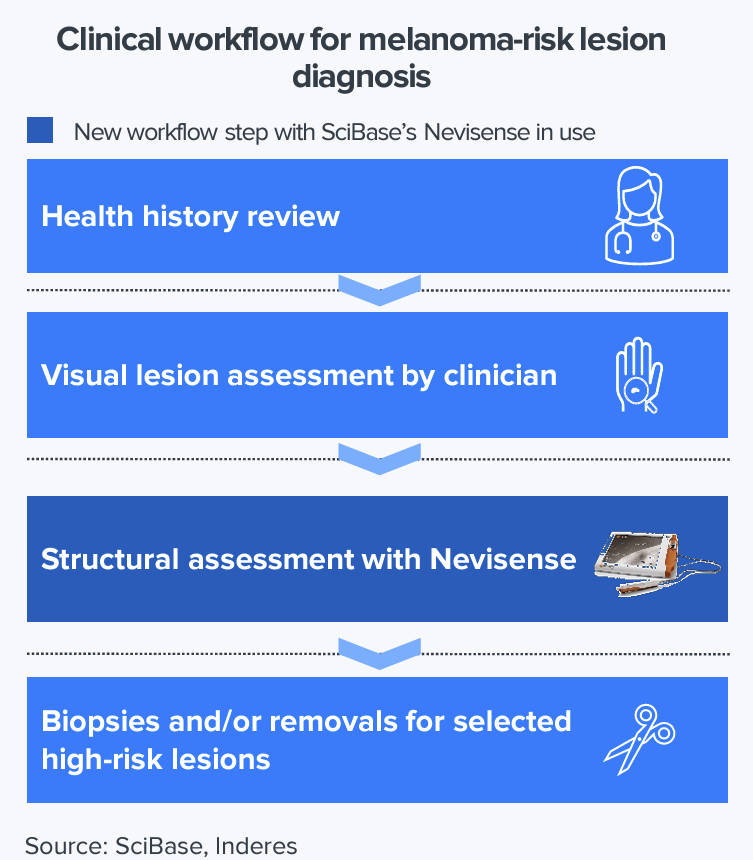

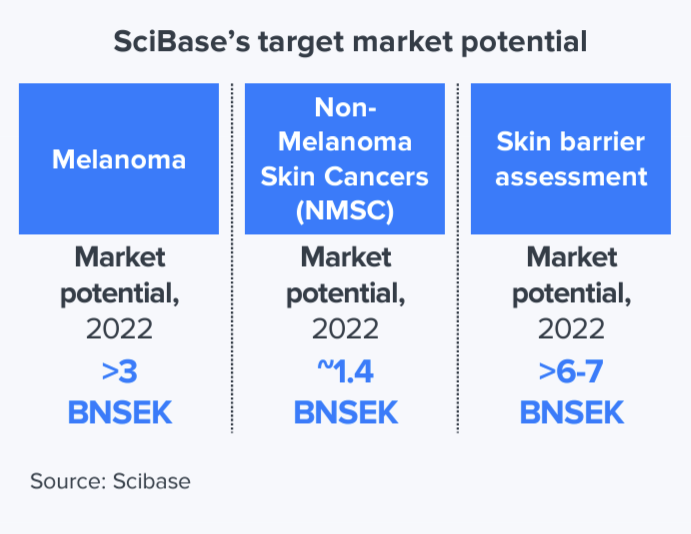

Yhtiön keskeinen innovaatio on johtaa ihon läpi sähköä (EIS - Electrical Impedance Spetroscopy) ja mitata vastetta. Vasteet ovat erilaisia esimerkiksi melanoomaa sisältävissä luomissa vs. tavallisissa. Sama laite toimii erilaisiin ihomittauksiin ja käyttöindikaatioita on tällä hetkellä Melanooma, muut ihosyövät (NMSC - Non-Melanoma Skin Cancer) sekä ihon suojakerroksen arviointi (mm. Atooppisen ihoon liittyvä diagnostiikka).

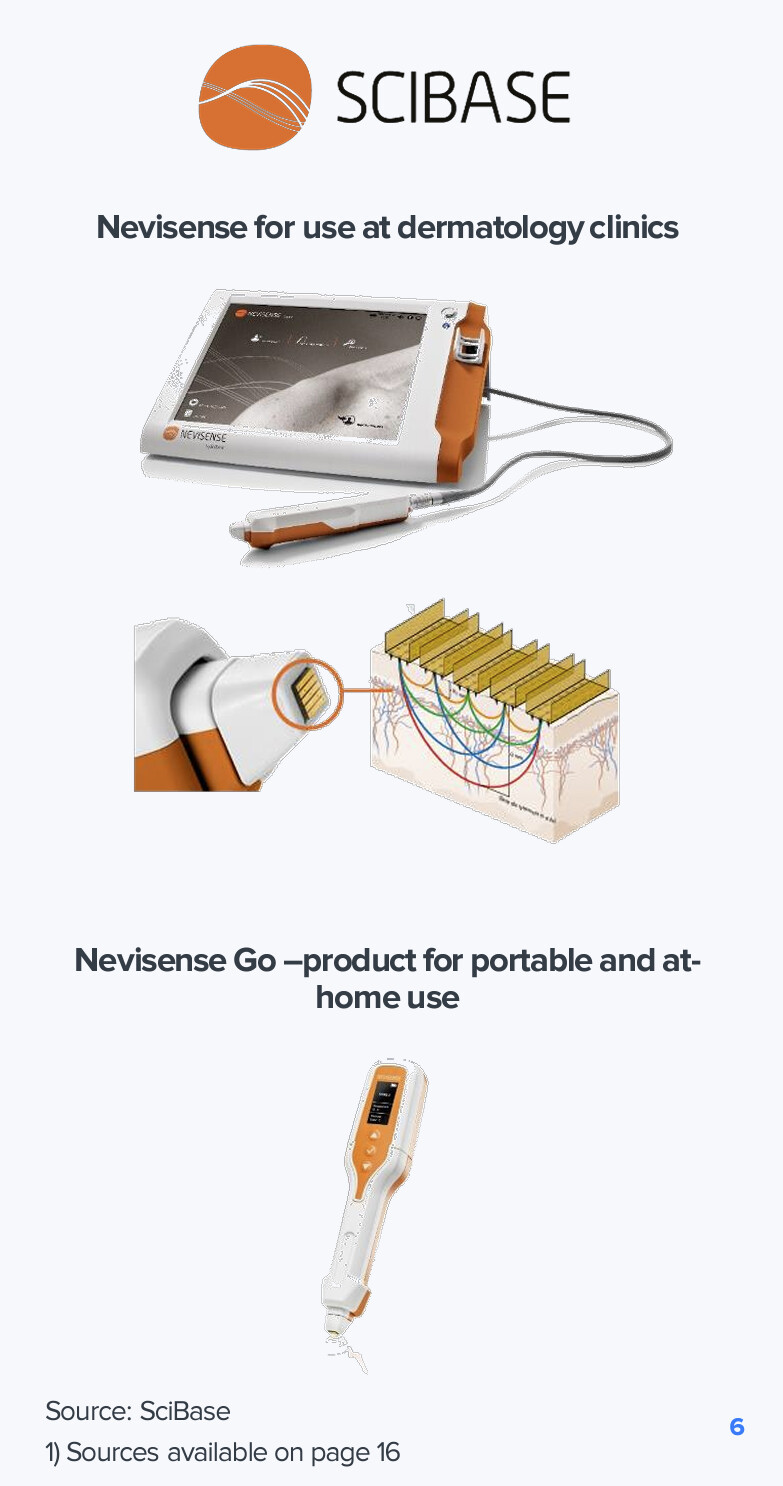

Päälaite Nevisense menee dermatologien vastaanotolle, mutta yhtiö on myös kehittänyt kotikäyttöön soveltuvaa Nevisense Go -tuotetta. Näistä jälkimmäinen on kaupallisesti kauempana. Molemmissa laitteen kärkiin menevät potilaskohtaiset kulutusosat (elektrodit) ovat samoja, elektrodi on ihosyövissä tosin hieman erilainen kuin ihon suojakerroksen arvioinnissa.

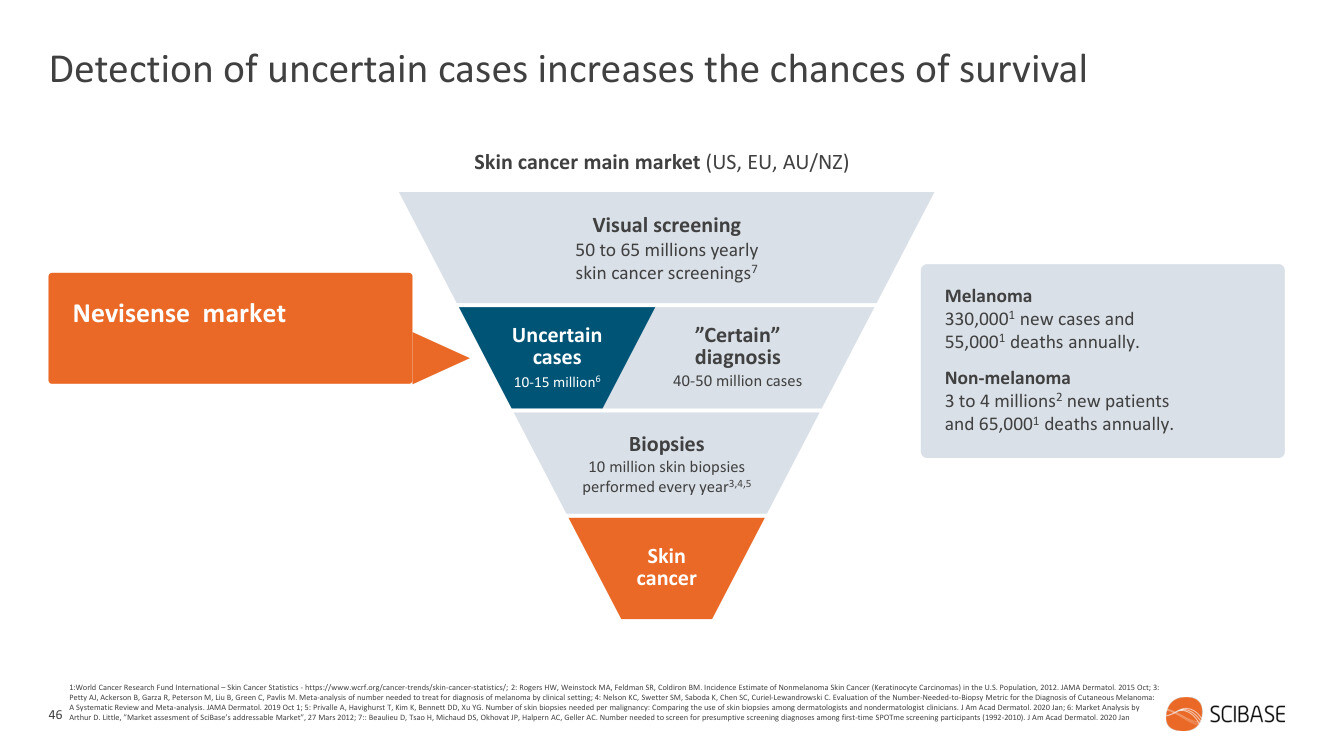

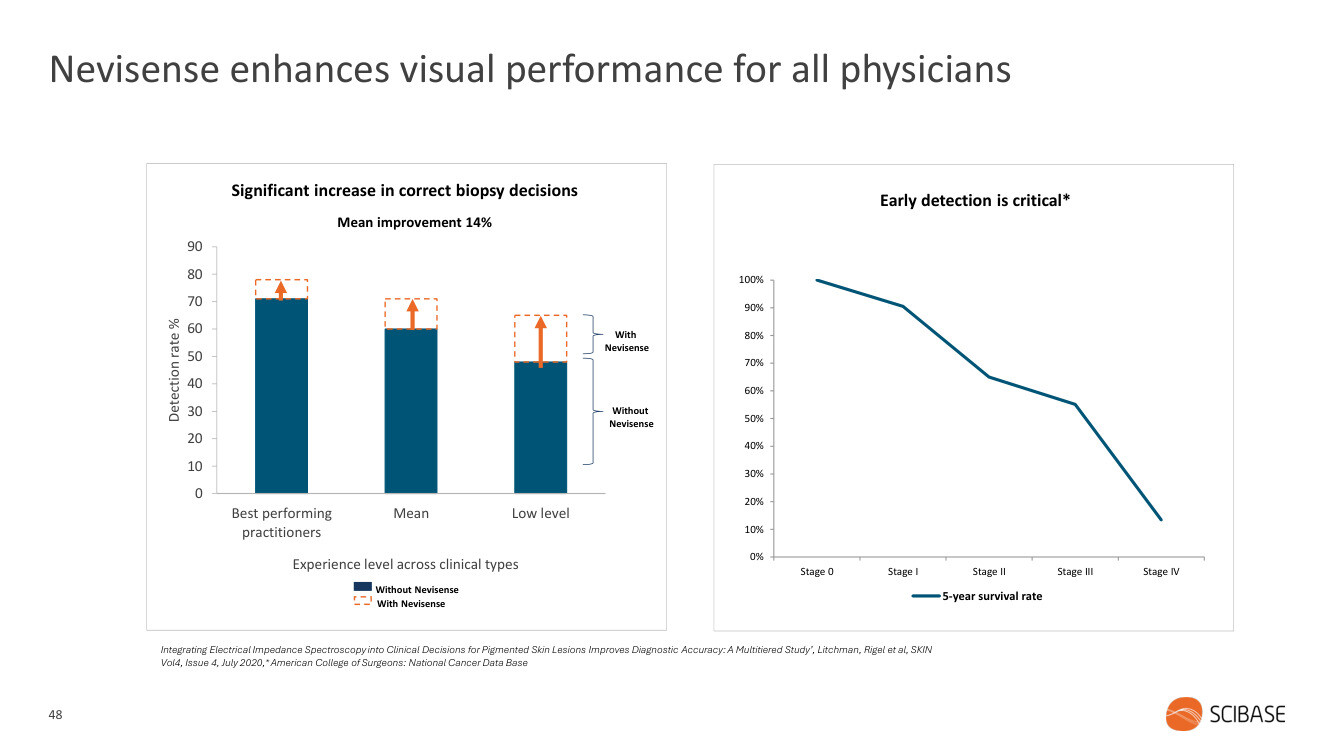

Melanoomaa esimerkkinä käyttäen, laitteen tarkoitus on auttaa lääkäreitä erityisesti vaikeimpien luomien arvioinnissa. Luomia poistetaan paljon turhaan ja toisaalta melanooma on syöpänä ärhäkkä ja kuolleisuus korkeaa, paitsi jos se löydetään varhaisessa vaiheessa.

Kliininen standardi on nojannut toistaiseksi dermatoskooppeihin (“valaistu suurennuslasi”), Nevisense tulee prosessiin lisätueksi:

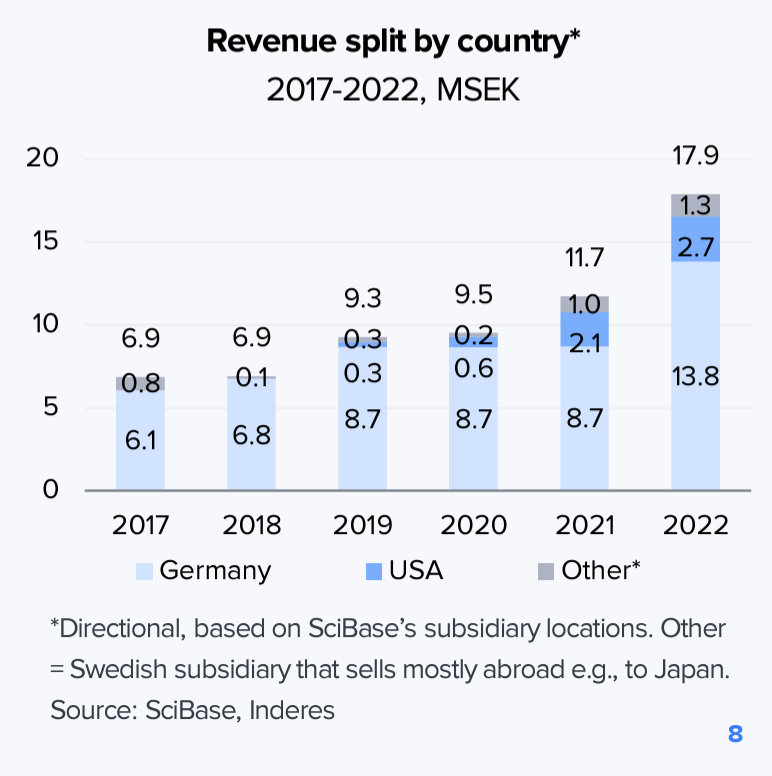

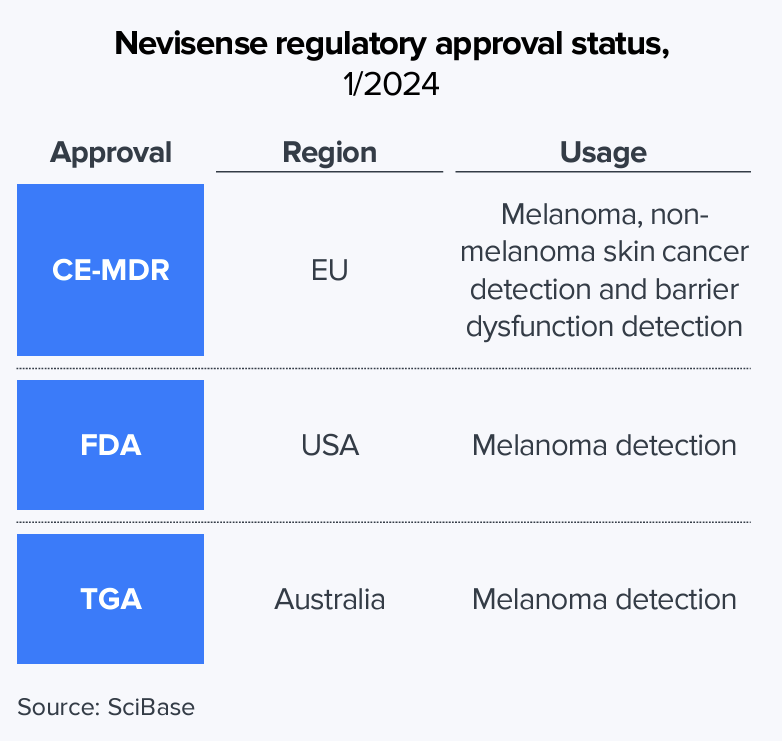

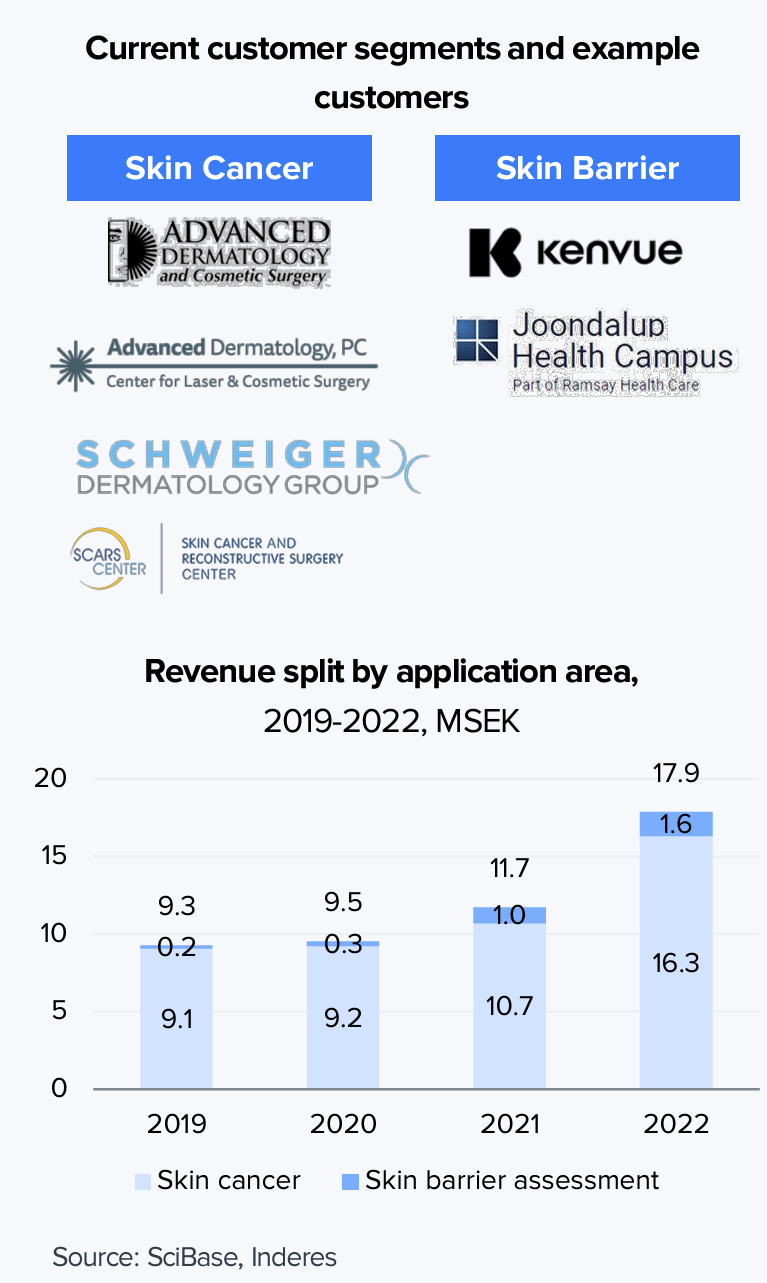

Kaupallisesti SciBase aloitti Saksasta, jossa sillä on asiakkaana 400 klinikkaa. Yhtiö on myös toiminut jo tovin Yhdysvalloissa FDA-hyväksynnän turvin. Saksa toimi näyttönä teknologian kaupallisesta käytöstä, mutta jenkit on luonnollisesti suurempi markkina. Tällä hetkellä syöpädiagnostiikkka on keskeisin alue, myöhemmin yhtiö pyrkii myös kasvamaan ihon suojakerroksen diagnosoinnissa (Skin barrier).

Kuten kuvasta alla näkyy, SciBasella on asiakkaana jo suurempia dermatologiaan keskittyviä toimijoita.

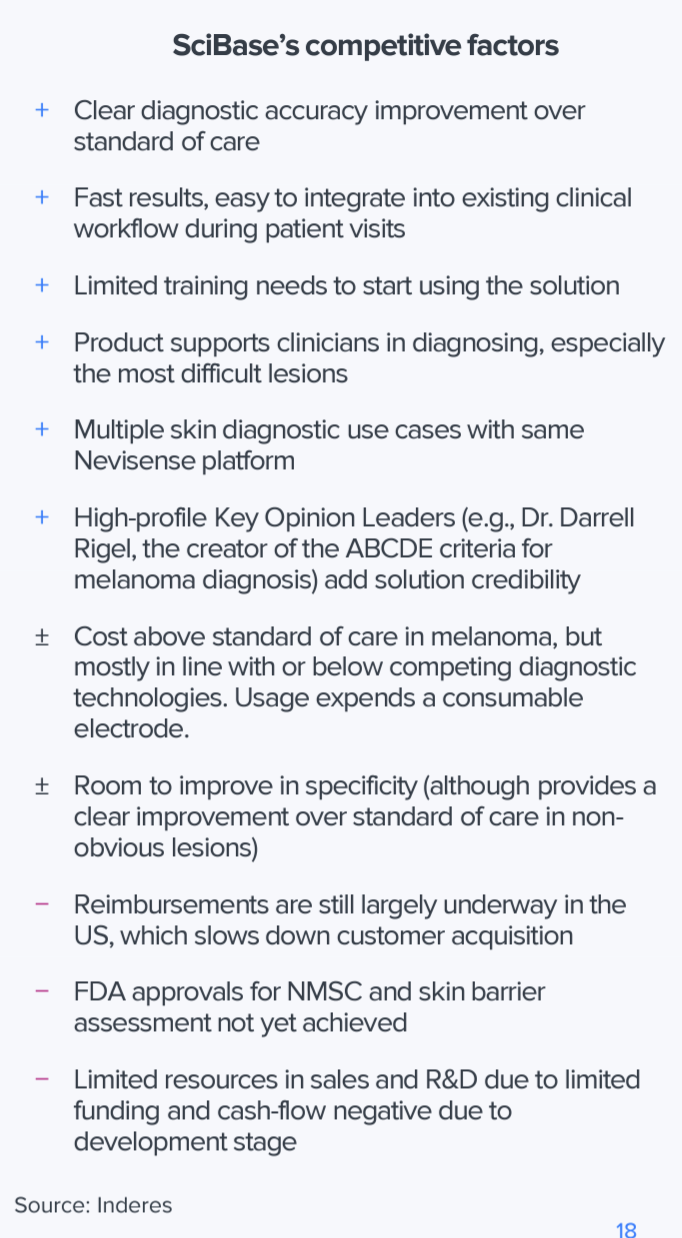

Yhdysvalloissa kasvun keskeinen hidaste on vakuutusyhtiöiden korvauskäytäntöihin sisään uiminen. Asiakkaiden täytyy lähetellä korvaushakemuksia Nevisensellä tehtyihin diagnooseihin ja riittävän volyymin jälkeen päästään avaamaan vakuutusyhtiöiden kanssa keskustelu diagnoosien tuomisesta mukaan vakuutusten korvauskäytäntöihin. Jokainen vakuutusyhtiö täytyy käydä läpi erikseen ja prosessiin kuluu aikaa.

Kuten mainittua, kiinnostusta sinänsä jo löytyy. Nevisensen puolestapuhujana on ollut mm. Darrell Rigel, joka on kehittänyt melanooman diagnosointiin käytetyn ABCDE-menetelmän. Rigel käyttää myös itse Nevisenseä. Kannattaa katsoa yhtiön hiljattainen CMD missä hän kertoo Nevisensen hyödyistä (linkki kirjoituksen perällä). Toki CMD:hen valitaan myötämielisiä puhujia, mutta herralla on joka tapauksessa alalla ainakin jonkinlaisia natsoja.

Markkinoiden puolesta suurin potentiaali on Yhdysvalloissa. Käyttöalueittain ihosyövät ovat arviolta hieman Skin barrieria pienempiä, mutta yhtiö on kuitenkin aloittanut kaupallistamisensa tältä puolelta. Skin barrierissa yhtiön kumppanina on Johnson&Johnsonista spin-offattu Kenvue, mutta tämä liiketoiminta on vielä varhaisemmassa vaiheessa.

Kilpailun osalta emme ole tunnistaneet yhtiölle selkeää kilpailukykyistä haastajaa. Myös Darrell Rigelin puheenvuoro oli tämän suuntainen. SciBasen teknologian turvana on nippu patentteja sekä pitkä teknologinen ja tutkimuksellinen kehityspolku, joka tuo yhtiölle vallihautoja. Olisi tietysti kummallista jos haastajaa ei ilmaannu, mutta toistaiseksi tilanne näyttää seesteiseltä ja SciBase kilpailee etenkin kliinistä standardia (dermatoskoopilla visuaalinen arvio) vastaan.

Strategiana yhtiöllä on yksinkertaistetusti kerätä täydellä höyryllä vakuutuskattavuutta jenkeissä ja riittävän tason jälkeen vaihtaa myyntivaihdetta suurempaan silmään. Myydään laitetta asiakkaille ja myöhemmin seurataan perässä päivityksillä, joilla tuodaan uusia käyttötapauksia mukaan (Melanooma > Muut ihosyövät > Ihon suojakerros) ja kasvatetaan kulutusosien käyttöä.

Tarinassa on paljon houkuttelevia elementtejä ja kasvun onnistumiseen on mielestämme hyviä syitä uskoa. Aikataulu on kuitenkin epävarma ja osin yhtiön hallinnan ulkopuolella (vakuutuskattavuus ja asiakkaiden nopeus ottaa uutta teknologiaa käyttöön), ja muutokset kasvun kulmakertoimessa vaikuttavat olennaisesti siihen, miten paljon yhtiön täytyy kerätä lisää rahoitusta ja millaisella diluutiolla tämä tapahtuu.

Tässä yhtiöstä tiiviisti, suosittelen kiinnostuneita katsomaan laajan raportin sekä yhtiön CMD:n läpi. Jatketaan täällä keskusteluja ![]() tägäilkää allekirjoittanutta ja @Anton_Damsten viesteihin niin vastailemme parhaamme mukaan!

tägäilkää allekirjoittanutta ja @Anton_Damsten viesteihin niin vastailemme parhaamme mukaan!

Raportti (englanniksi): Pioneering the future of skin diagnostics - Inderes

CMD: Scibase, Capital Markets Day, 2024 - Inderes