Tässä on Sijoittaja.fi:n analyysi Stora Ensosta, jonka lukee muutamissa minuuteissa.

Stora Enson osakkeeseen on nyt hinnoiteltu reippaasti odotettua tuloslaskua, ja kurssi on laskenut noin 45 % vuoden 2022 huippulukemista. Seuraavien neljännesten heikot tulokset ei pitäisi tulla sijoittajille enää yllätyksenä, mutta kysymys kuuluukin jatkuuko heikko markkina vielä vuonna 2024? Toisaalta pienimmätkin merkit toimintaympäristön piristymisestä voivat tarjota osakekurssille nostetta.

UPM:n osake on syklinen, mutta yhtiö on viimeisten vuosien aikana saanut laskettua liiketoiminnan syklisyyttä. Yhtiö on pystynyt luomaan omistaja-arvoa osakekurssia kasvattamalla, maksamalla hyvää osinkoa ja vähentämällä nettovelkaa. Megatrendit tukevat yhtiön liiketoimintaa. Vastavalmistuneen ydinvoimalan, Olkiluoto 3:n, sähköntuotanto parantaa yhtiön sähköomavaraisuutta ja laskee tuloksen riippuvuutta sähkön hinnasta. Osaketta on viime vuosien aikana aina kannattanut ostaa markkinaheilunnasta aiheutuneista kurssilaskuista.

UPM on merkittävää siirtymää biotuotteisiin kemian alalla ja energiaan. Uruguaista on puhuttu, mutta entäpä Saksan Leuna? Onko hanke aikataulussa ja ketkä on kumppaneita tehtaalle? Onko isoja toimijoita asiakkaana jne. Siihen potentiaalin nähden, ainakin uupuneiden puumiesten omaan näkemykseen verraten, on vastaava kurssidippi ja tuhkan ripottelu alalle kuten Storan tuloksen johdosta yliregointia.

Paso de los Toros tehdas tarkoitus saada pyörimään täysillä vuoden loppuun mennessä. (2,1milj tonnia)

Jos ymmärsin oikein, myös vanhempaa tehdasta saadaan tehostettua uuden tehtaan opeilla lähemmäs 280 USD/ton hintaan.

" Now, and top of that what we’ve been experiencing the upm platform can be optimised for two mills and we expect both mills to reach similar low cash cost level as that 280usd/ton "

Merkittäviä kasvuhankkeita saatu valmiiksi Energyssä ( OL3 ) ja Fibressä ( Paso de los Toros ).

" Next growth steps will be most likely be in on the right and left hand wings, by starting the scaling up biochemicals and bisnesses and by completing the basic engineering in rotterdam site in biofuels. ( Muistaakseni Q4/22 webcastissa puhuttiin toisesta biochemical tehtaasta)

And looking for the growth options the timing for next steps in raflatac and specialty papers are also on our focus. On top of that, in the middle fibres bussiness, obviously we’re starting to build a next kind of phase of growth basically putting alot of effort on raw material sourcing and axcess to raw materials. "

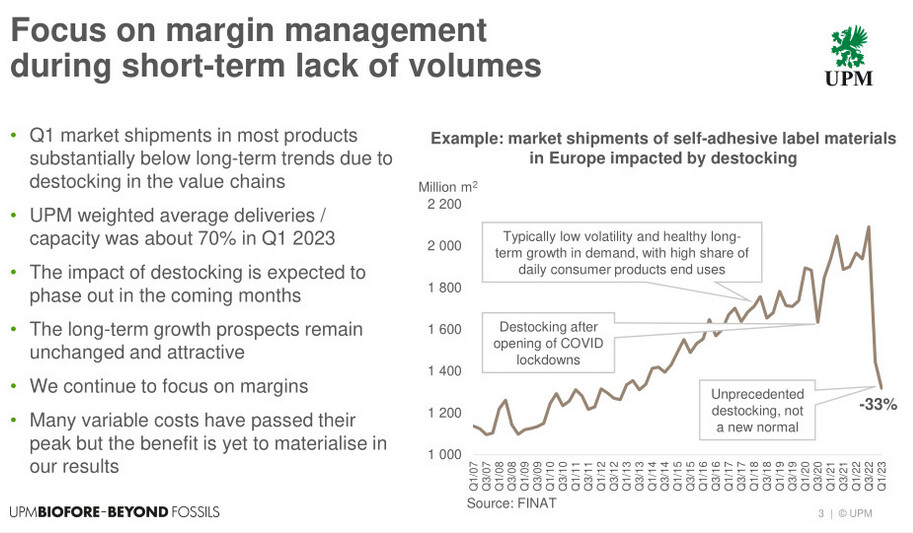

Osavuosikatsauksen perusteella kapasiteetin käyttöaste lienee ollut noin 60-65% painopapereissa Q1:llä. Erikoispapereissa ja Raflatacilla näyttäisi olleen kuitenkin korkeampi. Ehkä 80%.

Itse laittaisin prosentit toisin päin. Ainakin tutut työntekijät suomen specillä ja compalla kertovat näin. Ja onhan noista speciality koneiden lomautuksistakin uutisoitu, toki myös compan koneiden.

Toimitusmäärät eivät mielestäni kerro koko totuutta käyntiasteista. Varastojen iso purku on aina käyntiasteista pois.

Ja eikös osa compan koneista ole siinä OL3 sopimuksessa oliko se järjestelmäsuoja, joten edellyttää varmasti jonkinlaista käynti ja tulevaisuudessa vieläkin enemmän kun anjalasta sammuu valot yhdeltä koneelta joka on käsittääkseni myös tuossa sopimuksessa.

Vaikea sanoa ensimmäiseen mitään. Vertailin vain toimitusmääriä osarista ja vuosikertomuksesta arvioituun kapasiteettiin. Voi toki olla mukana tuossa varastojen purkua, joita hankala arvioita.

OL3:n nykyinen järjestelmäsuojasopimus on vain vuoden 2024 loppuun asti voimassa. Mutta toki on näin, että jos kuormat ei kuluta, eivät ne voi toimia suojanakaan.

Mielenkiintoista on lukea sähköpörssi Nordpool:in sivuilta, että esim viime viikolla Fingrid rajoitti jo hieman OL3:n tehoa, koska järjestelmäsuojan kapasiteetti ei ollut tarpeeksi korkea.

“The power of OL3 power plant is limited due to the capacity of system protection 20.4.2023. Grid limitations.”

Käyntiastetta laskee puunhankinnan sakkaaminen. Tukin ajaminen muualle kuin sahoille ei ole pidemmän päälle järkevää toimintaa. Lisäksi Uruguaistakaan ei enää saada “ilmaista” raaka-ainetta. Upm:n osien summa antaisi odotukset korkeammalle kurssille, mistä tämä alhaisuus johtuu?

Jatkossa maanomistaja hyötyy rahallisesti hiilinielun kasvattamisesta. Tämä vähentää pakostakin puun tarjontaa. Raaka-aineen hintaa se nostaa varmuudella.

Itsellänikin on ollut raaka-aineen saatavuus / hinnan nousu papereissa mahdollisena negatiivisena ajurina Euroopassa operoiville metsäyhtiöille. EU:n hiilinielutavoitteilla ym. hakkuiden rajoittamisella tulee väistämättä olemaan nostava vaikutus puun hintaan. Kaakkois-Suomessa, jossa metsien kierto on nopeinta sinne keskittyneen metsäteollisuuden vuoksi on jo nyt nähtävissä alkavaa raaka-aineen riittävyysongelmaa. Länsi- ja Pohjois-Suomessa taas puuta olisi paremmin saatavissa. UPM:n Uruguain tuotannon näen yhtiölle hyvin positiivisena tekijänä, koska se hajauttaa raaka-aineen saatavuutta Euroopan ulkopuolelle, jolloin maanosariski pienenee.

Ehkäpä markkinat voivat parantua viimeistään Q1/24. Danske Bank näkee näin: ”Pidämme arvostusta houkuttelevana; 8,4x EV/EBITDA 2023E, ja uskomme tämän olevan syklin pohja. Arvostus on houkutteleva huolimatta siitä, että sektorin lyhyen aikavälin uutisvirta pysyy todennäköisesti vaimeana.”

Tuo tavoitehinta on kuitenkin annettu ennen kun yhtiö laski tulosennustetta alle puoleen edellisvuodesta. Hyvä esimerkki kuinka näillä tavoitehinnoilla voi kuvainnollisesti pyyhkiä persettä. Varmasti laskevat tavoitehintaa jos/kun q2 menee nykyisen ohjeistuksen mukaisesti ja loppuvuodesta vielä lisää jos sekin menee nykyisen ohjeistuksen mukaisesti.

Analyytikot ovat yleensä aika positiivisia seuraamiensa yritysten kehityksestä, joten tavoitehinnat kannattaa tosiaan laskea itse. Mielestäni nykyisessä markkinatilanteessa Stora voi helposti lasketella 9 € tuntumaan ja pidemmällä aikavälillä pitäisin 10-11 € sopivana neutraalina hintatasona. Ei tästä kannata hirveästi yli P/B 0,7-0,8 maksaa, kun “kaupan päälle” saa paljon metsäomaisuutta, jossa ROIC oleellisesti huonompi kuin muussa toiminnassa ja lisäksi Storan näytöt uusiin korkeamman bruttokatteen tuoteryhmiin laajentumisesta ovat paljon heikompia kuin esim. UPM:llä.

EUROOPAN unionissa valmisteilla oleva pakkausjäteasetus voi uhata suomalaisen kartongin markkina-asemaa ja kulutusnäkymiä, arvioi Pellervon taloustutkimus PTT.

Metsä Boardin vuoden 2023 tammi–maaliskuun

vertailukelpoinen liiketulos oli 89 miljoonaa euroa

Tammi–maaliskuu 2023 (verrattuna 1–3/2022)

-Liikevaihto oli 542,1 miljoonaa euroa (582,0).

-Vertailukelpoinen liiketulos oli 88,7 miljoonaa euroa (121,5) eli 16,4 prosenttia liikevaihdosta (20,9). Liiketulos oli 88,4 miljoonaa euroa (140,7).

-Vertailukelpoinen osakekohtainen tulos oli 0,19 euroa (0,26), ja osakekohtainen tulos oli 0,19 euroa

(0,31).

-Vertailukelpoinen sijoitetun pääoman tuotto oli 13,9 prosenttia (21,1).

-Liiketoiminnan nettorahavirta oli 126,4 miljoonaa euroa (92,6).

Alla on Sijoittaja.fi:n analyysi Metsäboardista ja sen tuloksesta.

Tällä hetkellä Metsä Boardin P/E-luku vuoden 2023 tulosennusteella mitattuna on 10,0, mikä on melko maltillisella tasolla. Tulosvaroituksen jälkeen analyytikot veivasivat tulosennusteita alaspäin, mutta vuonna 2024 tuloksen odotetaan jälleen nousevan. Lähiajan riskinä on markkinan jatkuva heikkeneminen ja laskevat toimitusmäärät.

EDIT:

OP:n Henri Parkkinen kertoi ajatuksiaan Metsä Boardiin menosta.

Tänään on ollut varsin ruuhkainen tulosjulkistuspäivä ja mukaan on mahtunut myös Metsä Boardin Q1-tulos. Yhtiö oli jo aikaisemmin julkaissut ennakkotietoja tuloksestaan, mutta videolla seniorianalyytikko Henri Parkkinen avaa tarkemmin yhtiön ohjausta ja markkinaympäristöä.