UPM:n vuosien 2022 ja 2023 tilinpäätösraporttien perusteella tuotantomäärien lasku näyttää ainakin minusta johtuvan suhdannetilanteesta eikä lakon jälkivaikutuksista.

UPM:n tuotantomäärien lasku on myös samaa tasoa kuin eurographin julkiset tilastot Euroopan ksynnästä, mikä tukee sitä, ettei lakon takia ole menetetty ainakaan merkittävissä määrin asiakaita

UPM omistajaa runsaat puolet Pohjolan voimasta, joka tavoittelee nyt pumppuvoimalaa Lappiin. Elävässä elämässä kyse sähkön säätövoiman lisäämisestä. Käytännössä asia toimii niin, että Pohjolan voiman omistajat saavat omistusosuutensa pohjalta sähköä Mankala-omakustannushintaan, jota sitten käyttävät tai myyvät eteenpäin.

Fortum taas omistaa lähes 2/3 Kemijoki oy:n vesivoimaosakkeista ja sillä vielä isompia vastaavia Lappi-pumppuvoimalasuunnitelmia.

Vähän kepeämpää(?) uutista tai temaattisesti sitä mihin puroihin tähdätään kemiallisina kehitysyhtiöinä tai niistä hyötyjinä.

Aihetta on ehkä käsitelty aiemmin joten pahoittelut jos tulee toistoa. MCC eli Mikrokiteinen selluloosa eli lisäaine E460 on keksitty jo 50-luvulla, mutta artikkelissa pohditaan kuinka paljon siinä voisi olla eteenpäinjalostusvaraa uusiin käyttökohteisiin. Nyt kun edellisestä 50-luvusta on kulunut jo aika kauan ja kulman takana lymyävälle 50-luvulle ja jo sitä aiemmin on asetettu kovin erilaiset ekologiset tavoitteet.

Huomionarvoista että lobbausuutinen niin suolan kanssa. Mutta ainakin lisää vaihtelua lakkopohdintoihin.

PPPC(=The Pulp and Paper Council) korjasi sellun joulukuun varastolukuja selvästi alaspäin:

PPPC julkaisi eilen tarkennetut tilastot markkinasellun toimituksista ja varastoista joulukuulta. Huomionarvoista on, että PPPC on ehtinyt julkaisemaan vastaavat tilastot jo aiemmin myös kuluvan vuoden tammikuulta. Tammikuun tilastoihin ei tässä kohtaa tehty muutoksia, mutta joulukuun 2023 tilastojen muokkaaminen johtanee myöhemmässä vaiheessa myös tammikuun lukujen tarkentumiseen(=selluvarastot määritellään varastopäivinä suhteessa edellisen kolmen kuukauden keskimääräiseen toimitustasoon).

…OP:n laskelmien & eilen julkaistujen tarkennettujen tilastojen mukaan joulukuun 2023 lopussa markkinaselluvarastojen kokonaismäärä oli 550 tuhatta tonnia (8,3 prosenttia) alhaisempi kuin mitä aiemmin julkaistu joulukuun tilasto osoitti…

(=aiemmin arvioitua alhaisemmat varastot ovat hyvinkin pitkälti vallan myönteistä relevanttia tuottajien hinnankorotuspyrkimyksille)

Mikäli perjantaina ei mitään ihmeellistä tapahdu Orpon palaverissa, niin taitaa melkein koko metsäteollisuus seisahtua alkuviikosta noin kahdeksi viikoksi.

Tavaraa ei tule, eikä lähde pois tehtaalla. Toki joillekin tehtaille tällä ei ole suurta merkitystä kun ei ole tilauskirjat täynnä…

Oiskin metka kun poppoo olisi palaamassa lakostaan, niin työnantajat ilmoittaisivat kahden viikon poliittisesta työsulusta ja toimittaisivat tilatut tavarat muista tehtaistaan. Kun kyseessä olisi työtaistelu, niin eiväthän työsulun takia töistä poissaolevat olisi oikeutettuja työttömyyskorvaukseen.

Tämä skenaario kävi itselläni myös mielessä. Varsinkin niiden tehtaiden osalta, joissa näkymä on huono jo valmiiksi. Lisäksi muiden maiden tehtaat pystynevät jollain lailla paikkaamaan. Varastoja ei pysty näin viime tinkaan enää kasvattamaan.

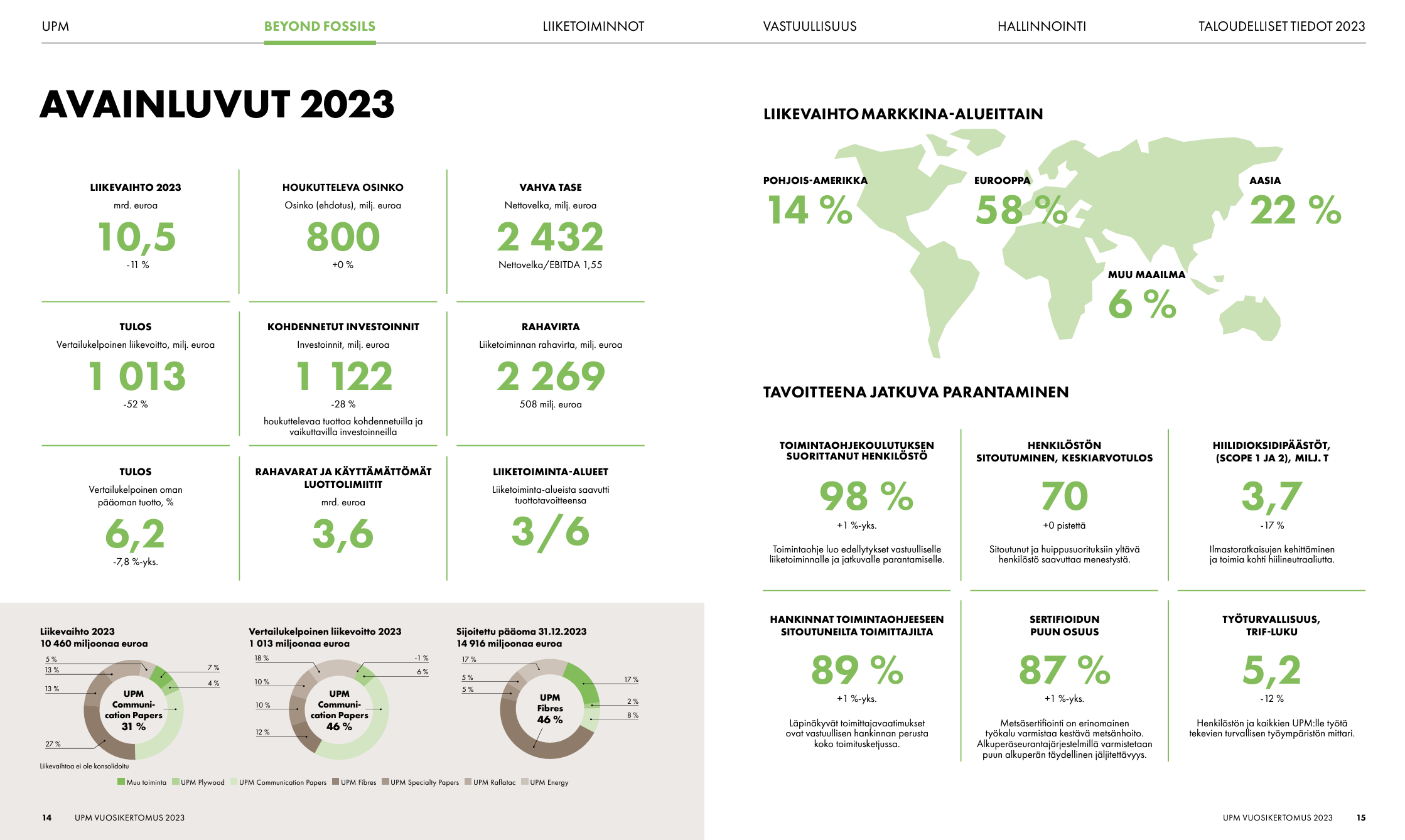

Pläräilin UPM vuoskaria. Kannattaa näitä lueskella, hyviä infopaketteja (plus näiden kasaamiseen menee firmoilla iso vaiva ja veikkaan ettei lukumäärät vastaa ihan omistajamääriä. ).

Mukava yhden aukeaman kooste avainluvuista. UPM on todella Eurooppa-vetoinen liikevaihdoltaan.

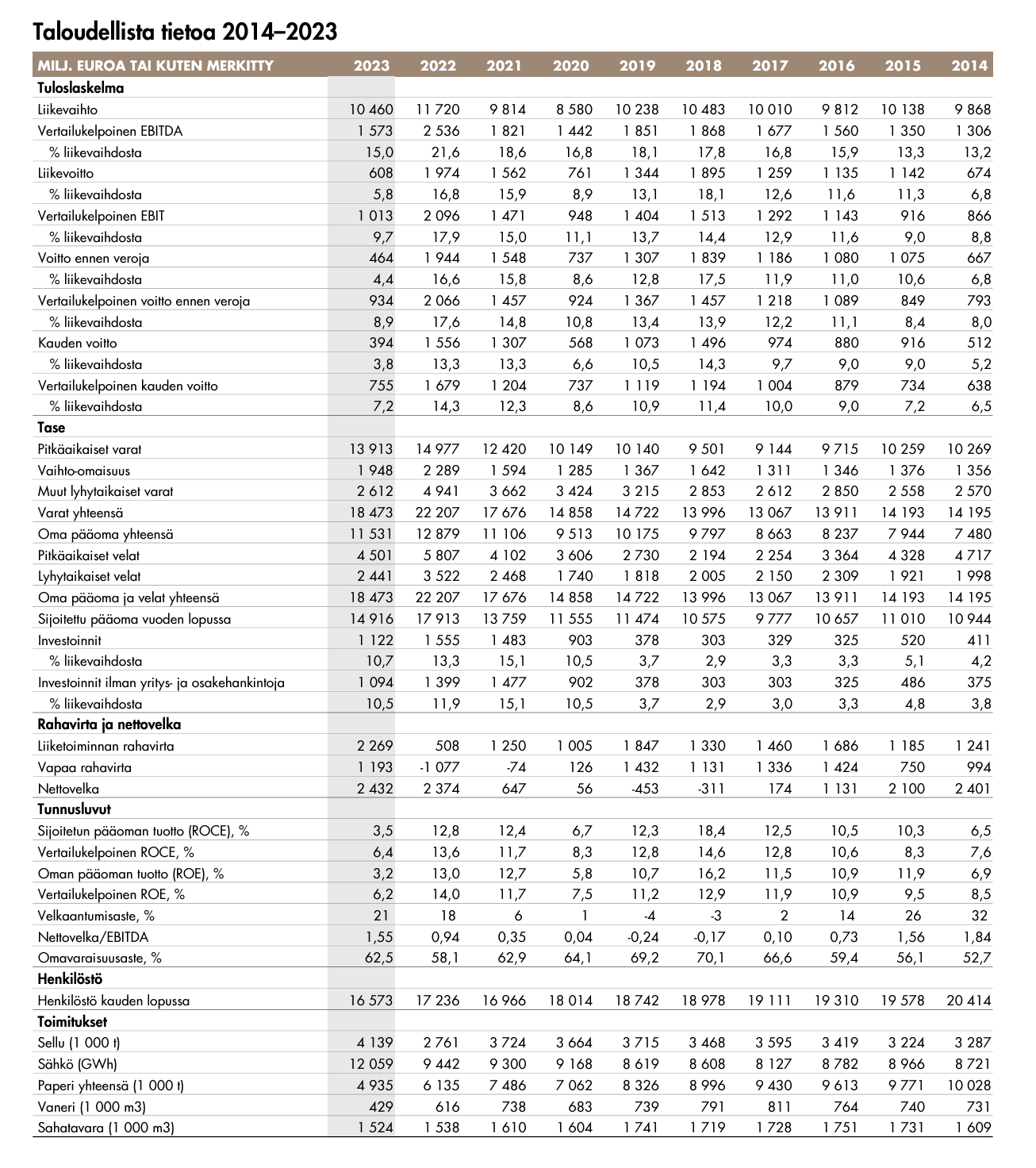

Vuoskareiden loppupäässä on usein koosteita pidemmän aikavälin kehityksestä. Tämä on melkoinen numeromyrsky, mutta tästä hauskasti voi poimia muutamia kehityskulkuja:

-UPM:n liikevaihto on periaatteessa polkenut paikallaan 2014–23…

-Yhtiön vapaa kassavirta oli vuolasta kymmenvuotiskauden alkupäässä, kun rahavirtaa pukkasi eikä vastaavasti investoitu hirveästi. Sen sijaan lyhennettiin velat niin että yhtiö muuttui nettovelattomaksi.

-Samalla yhtiötä tehostettiin, mikä näkyy tuloksen kasvuna huolimatta melkolailla samalla tasolla pyörivästä ylärivistä. Tähän on tosin saattanut myös vaikuttaa sellun yms. hinnat joiden kehitystä en muista ulkoa mutta tässä lienee myös asioita, joihin yhtiöin vaikutus on vähäisempi.

-2020 eteenpäin investoinneissa iso vaihde päälle. Vapaa rahavirta kävi pakkasellakin 2022. Yhtiön sijoitettu pääoma lähtee kasvuun kun kaikenmaailman laitosta pukkaa Etelä-Amerikkaan, ydinvoimalaa Olkiluotoon jne.

Jos olen oikein UPM:n sijoitustapauksen käsittänyt, nämä lopulta vajaan 5 miljardin euron investoinnit (Osinkopuolueen riveissä kuuluu yskähtelyä) pitäisi lopulta nostaa UPM:n tuloksen uudelle tasolle ja tukea edelleen kannattavuutta (eli sijoitetun pääoman tuottoa).

Meidän ennusteissa näyttäisi tulostaso olevan liikevoitolla katsottuna vajaata paria miljardia 2020-luvun loppupuoli.

Pöyhin tuota UPM:ää ja vaihdoin ajatuksia konkareiden kanssa.

Ensin olin innoissani selluntuottajan muuttumisesta bioteknologiayritykseksi, mutta lopulta tämä on vielä pitkään bulkkituottaja ja mahdollisesti myös jatkossakin. Tämän päivän teollisuusinnovaatioista kun tulee tulevaisuudessa vähintään 90% todennäköisyydellä bulkkia. Kilpailijat eivät katsele sivusta.

Uusien innovaatioiden kaupallistaminen on pitkä prosessi, esimerkiksi Suomen Sokerilla kesti aikoinaan noin 30 vuotta ennen kuin ksyliltolista tuli oikeaa liiketoimintaa. Lisäksi uudet innovaatiot voivat välttyä bulkkistatukselta ainoastaan, jos tuotteen voi räätälöidä asiakaskohtaisesti (kuten Novozymes entsyymeissä) tai mahdollisesti patentoida.

Tänäänhän “uusi” liiketoiminta vastaa ehkä noin prosentista UPM:n liikevaihdosta ja on raskaasti tappiollinen. Se on luvuissa yhdistetty puolen miljoonan hehtaarin metsäomistuksen kanssa (“muut toiminnot”) ja yhdistetytkin luvut ovat tappiolla, metsä toki kasvaa ja tekee tulosta (poislukien arvonalennukset). “Muun liiketoiminnan” sijoitettu pääoma on noin 2 miljardia euroa, josta metsien arvo on luokkaa 1,5 mljardia, joten myöskään UPM:n sidotusta pääomasta “uudet tuotteet” eivät edusta vielä suurta osaa.

Tämä oletettavasti muuttuu ajan mittaan ja joskus 2040-luvulla voin hyvin kuvitella, että uudet tuotteet alkavat olla konsernille merkittäviä (luokkaa yli 20% liikevaihdosta). Ovatko ne silloin muuta kuin bulkkia, kun kaikilla muillakin metsäyhtiöllä on sama tavoite, jää vielä nähtäväksi.

UPM:n tavoite on minusta hyvä ja se on metsäyhtiöksi ihan hyvä. Mutta bulkkituottaja se on, ja sellaisena se pysyy vielä ainakin 10-20 vuotta minun nähdäkseni.

Mielenkiintoisin vaihe omasta mielestä keskittyy tuota 2014 edeltävään aikaan. Moni ei muista ja jonnet ei tiedä, mutta Umpin kurssi pyöri kympissä ja tappiomieliala oli ilmeinen, kun paperi ei kelpaa kenellekään ja tulee maailmanloppu

Tässä saatiin oppikirjaesimerkiksi kassavirran merkityksestä pääomavaltaisessa bisneksessä. Kun koneet tarvitsee pitää vain käynnissä, niihin ei tarvitse investoida juuri mitään ja poistot juoksevat niin rahaa jää ylimääräistä kaikkeen kivaan

Suosittelen muuten asiaan liittyen kaivelemaan historiaa Kauppalehden palstalta tuolta finanssikriisin ajoilta. Erityisesti nimimerkillä Suominousuun oli kunnon profetiat mm. M-Realin noususta. Vieläkin harmittelen kuinka M-realin kaupat jäivät tekemättä muistaakseni niillä parinkymmenen sentin hinnoilla

Mutta hitsi nuo olivat mukavia ja opettavaisia aikoja parikymppiselle

Muistan hyvin kuinka nimimerkki Prudent Bear aloitti keskusteluketjun ”UPM on hyvä sijoitus kympillä”.

Ja tottavie, olihan se. Mahdollisimman epäseksikäs ja valtavirran hyljeksimä ala tuolloin.

Noh, onhan se koronapiikin, jos ilmaisu sallitaan, jälkeen sitä ollut vähän nyttemminkin…

Voimistuneet koronlaskuodotukset tosin alkavat taasen vähitellen piristämään mielialoja ja ruokkivat ns. “riskipitoisten omaisuusluokkien” kehitystä…?

(=EKP:n inflaatioennusteiden leikkaus signaloi rahapolitiikan kevenemishetken lähestymisestä ja Lagarde ohjasi katseet jo kesäkuun mahdollisen linjamuutoksen suuntaan. Myös Fedin Powell signaloi, että keskuspankki ei ole enää kaukana koronlaskujen käynnistämisestä…)

Mitenköhän esimerkiksi jalkautus tässä tapauksessa, kun tehtaat pysähtyy muiden lakkojen takia. Toki palkkaa pitää maksaa 7 päivän ajalta, että ei tuossa säästöjä synny…

En nyt sanoisi noinkaan. Tulos kun puolittuu edellisvuodesta ja reipasta vastatuulta vähän joka segmentillä niin yllättävän hyvin on kurssi pitänyt pintansa. Olisin odottanut hieman reippaampia pudotusta kurssiin

En oikein perusta nykyisestä arvostustasosta. Hyvänä vuonna yhtiö voi päästä 15 pinnan ROEn kulmille, mutta syklit vaihtelevat ja säännöllisesti tulee heikomman kannattavuuden vuosia kuten nyt. Syklin ylitse laskettaessa kannattavuutta ei oikein mikään houkuttele maksamaan tästä reilusti yli P/B:n

Pääomavaltaisena liiketoimintana kasvu sitoo reilusti pääomaa, joten reippaita kasvuodotuksia tähänkään ei kannata mielestäni ladata

Muistan hyvin ja iso syy omiin UPM ostoihin oli nuo keskustelut. M-Realin ostamiseen ei kantti riittänyt. Jonkinverran UPM:ää hätähousuna kevennellyt, mutta edelleen sieltä peruja omatkin omistukset on.

Ei sitä kovin usein ainakaan itse kunnolla onnistu. UPM ja eQ on sellaisia mitä osannut ostaa oikeasti halvalla ja kohtuu siivua myös uskaltanut pitää.