Suuremman sellubisneksen lisäksi Stora Ensoon kuuluu syklisenä liiketoimintana Packaging Solutions. Myös perinteisesti syklinen puutuotepuoli on Stora Ensossa suurempi. Papeririski UPM:ssä on suhteellisesti suurempi (etenkin kun Stora Enso on purkanut paperipainoaan viime vuosina vauhdilla), mutta viime vuosina tämä ole markkinat eivät ole tälle juurikaan painoarvoa antaneet, sillä pahimman ylikapasiteetin purkauduttua paperiliiketoiminta on pärjännyt kohtuullisesti.

Lisäksi UPM on ainakin lyhyellä tähtäimellä vähäriskisempi, sillä yhtiön nykyportfolio on käytännössä täydessä tuloskunnossa. Stora Enso on taas investoinut viime vuosina selvästi enemmän sekä tehtaisiin että tuotekehitykseen, minkä takia kone käy vielä epäoptimaalisesti (esim. Beihai lienee vielä kaukana lentokorkeudestaan) ja kulurakenne on muutenkin korkeampi (ml. esim. R&D-kulut ja toki UPM on kustannustehokkuudessa lähellä toimialan parasta tasoa, jolle ei ole helppo yltää). Osittain näistä syistä ja historiallisista tekijöistä (isommat hölmöilyt 2000-luvun alkupuolen yritysjärjestelyissä) johtuen Stora Enson velkalasti ja velanhoitokulut ovat korkeammat, mikä pitää lyhyen ajan riskiprofiilia ylempänä.

Mielenkiintoista kuitenkin on, että 2020-luvun aikana tilanne vertailussa voi ainakin tasapainottua, sillä Stora Enson portfoliossa on hyödyntämätöntä potentiaalia ja UPM:llä investoinnit pomppaavat täysin uudelle tasolle (Uruguay on jätti-investointi, mutta myös Kotkan Biojalostamo ja Saksan biokemikaalitehdas olisivat isoja hankkeita). Samalla myös Stora Enson tuotekehityspanostuksista pitäisi tulla yhä enemmän näkyviä tuloksia, jos oletetaan, että investoinnit eivät ole menneet hukkaan.

Tässä sitä lakossa ollaan. Muutama pointti että meille haetaan 1,5% palkan korotusta ja kikyt pois. Työnantajan vaatimukset on 10000e vuosi ansioista pois joka on 15-20% palkasta, joo no vaatimuksia pitää olla ja siitä sitten joku kompromissi. Eikä se paperimiehen palkka enää ole ihmeellinen suomessa, ehkä se kertoo että 3 vuorotyö ei vedä enää kuten ennen. Verotus kompensoi todella paljon. Sitten noi kikyt, niiden aikana on suljettu suomesta 2 konetta, eikös idea ollu työllistää… yhtään työpaikkaa ei noiden takia ole syntynyt metsäteollisuuteen, itse istuin jollain työhyvinvointi kurssilla noita tunteja. Nalle kertoo oikein 2-3 paperikoneen sulkemisesta, stora on jo sulkenut kyseiset koneet suomesta, ainoat sanomalehti/ hienopaperikoneet suomessa (5 kpl) on umpilla ja tilaukset ajetaan nyt saksassa ( kiina) joten lomautuksia on ollut kyseisillä koneilla. Ne nyt lähtee joka tapauksessa kannattamattomina ja syy kaadetaan nyt paperiliiton niskaan. Varastot on täynnä sellua ja paperia, niitä ne ajaa nyt tyhjäksi jotta saisivat joskus hintoja nostettua. Elämä jatkuu Suomessa sen jälkeen, kiina näyttää nyt ikävällä tavalla maailmalle mitkä riskit investoinneilla on noihin maihin. Eniten tämä lakko saattaa aiheuttaa ongelmia metsäkone / puuauto firmoissa kun toimivat aika tiukoilla hinnoilla. Nalle on myös oikeassa että eurooppaan ei rakenneta uusia paperikoneita mutta suomalaista mänty kuitua ( sellu) ei voida korvata eucalla eikä millään muullakaan joten siksi tänne investoitiin muutama uusi sellutehdas.

Hyvin putoaa ja itse ostan lisää metsän osakkeita.

Pahoittelut, mutta pakko vähän tarttua tuohon lauseeseen. sehän riippuu täysin mistä näkökulmasta katsoo, esimerkiksi vaimoni on sairaanhoitajana ja hän ei pysty antamaan yhtään sympatiaa palkka keskusteluihin. Hän tekee kolmea vuoroa ja palkka on n.20-25k€/v pienempi verrattuna uutisoituihin paperimiesten tuloihin, vasta oli YT neuvottelut ja eläke kahvejakaan talo ei enää tarjoa.

Omallakin työpaikalla ollaan keskusteltu kahvipöydässä näistä nyt pinnalla olevista lakko asioista ja palkkauksista ja ollaan todettu, että ainahan se ketuttaa jos tehdään vähennyksiä. Muuten ei saatu asetettua itseämme asemaan, että olisimme ymmärtäneet 2-3vk lakkoa. Nämä siis vain omia havaintoja, ja heittoja mitä ajatuksia omassa lähipiirissäni on tuohon sinun lauseeseesi kiteytynyt ihmisillä, ketkä ei työskentele alallasi.

Toivotaan, että lakko päättyy pian ja kompromissiin päästäisiin, ei ole hyvä tilanne tämä.

Näillä tiedoillahan tämä meinaa siis duunareille 4200-5500€/kk. Minusta ainakin vaikuttaa melko kovalta palkalta kun ei ole kyse asiantuntija- tai esimiestehtävistä ja työ ei vaadi pitkää koulutusta. Korjaa jos minulla on täysin väärä käsitys työstä.

Hmm, kiitos analyysistä. Storassa siis periaatteessa enemmän potentiaalia sitä kautta tietysti riskiä syklisyyden ja strategian executionin kanssa.

Tuo kartonkiliiketoiminta on kiinnostava. Jos eritellään TAM (total addressable market; markkinapotentiaali) ja syklin vaihe, niin voisiko olla niin että kun nettikauppa kasvaa, niin TAM kasvaisi samalla, siten pehmittäen matalasuhdannetta? Eli kun koko markkinan koko kasvaa (myös kiinalaiset riisityöläiset alkavat tilailla Alibabasta tai Amazonista), niin silloin taloussuhdanne ei olisi niin kova isku pakkauskartongin kysynnälle?

30–40 vuotta sitten paperimiehellä oli kivitalo, auto, kesämökki ja vene hommattuna siinä vaiheessa kun samanikäinen korkeakouluopiskelija asui solukämpässä, opintolainaa oli 60 tonnia ja opintoja vielä pari vuotta edessä.

Nykyään saattaa olla toki toisin, mutta käsittääkseni hyvin suuri osa korkeakoulututkinnon suorittaneista joutuu vain haaveilemaan 5000 euron palkkatasosta.

Ei tänne suomeen millään saada sellutehtaita niin paljoa, että se kompensoisi paperikoneita. Suomessa ei myöskään kannata uusia pahvikoneitakaan tehdä, kun markkinat muualla. Ennemmin rahdataan selluna maailmalle.

Eli jos noi työnantajan vaatimukset menisi läpi, niin paperimiehet olisi duunarien joukossa edelleen ihan hyvätulosia. Niihin papermiesten oppisopimuspaikkoihin on oikeesti tunkua ja yhtiöt saa poimia parhaat hakijat päältä. Eikä todellakaan oo kyse paikasta, johon hakee vain työttömät.

Lisäks keskeytymätön kolmivuorotyö on nykyään etu eikä haitta, jos työpaikalla on siirrytty 12 tunnin vuorojärjestelmään. Voisin ite vaihtaa koska tahansa sellaseen vuorojärjestelmään.

Paperimiehet saanu vedätettyä palkan ylös, koska kyseessä niin raskas teollisuus, ettei siirto paikasta toiseen onnistu hetkessä vaan vasta siinä vaiheessa kun tehdas ajettu loppuun. Vähitelleen ne paperityölläisten palkatkin laskeutuu lähemmäs muiden duunarien palkkoja.

Niin käsittääkseni tämä on peruja menneisyydestä, josta on saatu pidettyä kiinni. Siis minun mielestä hemmetin hyvä, jos joku saa edelleen hyvää palkkaa, mutta verrattuna moneen muuhun alan ovat nämä palkat edelleen todella suuret.

En kuitenkaan jaksa uskoa, että se yhtään paperikonetta olisi pelastanut.

Paperikoneita ajetaan jatkuvasti alas ja kannattavuusjärjestyksessä. Jos suomalasiten paperityöläisten palkat olisivat olleet pienemmät, niin todennäkösesti joku lakkautettu paperikone olisi edelleen toiminnassa.

Se olisi hyvä, jos se palkka vastaisi tuottavuutta. Kun se ei vastaa tuottavuutta, tuotantoa katoaa suomesta. Yleisesellä tasolla muiden menestys ja tienestit ei oo muilta pois, mutta jos palkat on keinotekoisen korkeet, se on muilta pois.

Teoriassa ja jossain mittakaavassa ehkä näin, mutta käytäntö myös viime vuodelta on kyllä osoittanut, että aaltopahvin raaka-aineissa (joille siis nettikauppa on iso ajuri) suhdanne vaikuttaa kysyntään ja hintoihin. Kysynnän lisäksi täytyy aina huomioida myös tarjonta, joka tyypillisesti liikkuu kysyntää hitaammin molempiin suuntiin ja johtaa hintojen heilumiseen.

Kartonkimarkkinoita pohtiessa kannattaa tehdä selvä ero kuluttajapakkauspuolen (mm. esim. ensikuitulajeista taivekartonki, ruskea kartonki, nestepakkauskartonki) ja aaltopahvin raaka-aineiden (lainerit ja fluting ensikuitulajeina) kesken. Kuluttajapuolen tavara menee pitkälti defensiivisille segmenteille (esim. ruoka, lääkkeet jne.) ja tällä puolelle kysyntä heiluu sekä noususyklissä että laskusyklissä vähän. Lisäksi kuluttajakartonkikauppaa käydään pääsääntöisesti pitkillä soppareilla, minkä takia hinnatkaan eivät vuositasolla hirveästi heilu. Aaltopahvin raaka-aineita taas käytetään enemmän mm. eletroniikan ja muun vastaavan tavaran pakkaamiseen ja nettikauppaan ja näihin syklit ovat vaikuttaneet. Lisäksi sopparit ovat lyhyempiä ja hinnat ovat aika usein menossa jompaan kumpaan suuntaan, joten volatiliteettia syntyy liikevaihtoon ja sitä kautta tulokseen kahdesta suunnasta.

Joo, siis alkujaan mun mielestä hyvin erikoista, että palkat olleet noin korkeat joskus. Kuka siihen on syypää? Varmaan joku taso olisi perusteltavissa, mutta tuo taso, millä se on ollut läpi historian on kyllä mielestäni todella korkea. Tuottavuus on varmaan lähinnä sitä, että kone pysyy käynnissä ja tavaraa tulee ulos vuodesta toiseen, istu se valvoja sitten koneella tai oli huoltamassa.

Mutta olisiko joku paperikone säästynyt, jos palkat olisivat olleet alemmat, sitä en kyllä heti allekirjoittaisi. Ehkä se tulee enemmän siitä, että perus lehtien paperi ja A4 yms. Vähenevät tai ovat jossain Kiinassa. Sitä palkkatasoa vastaan ei paljon taistella muutoin kuin osaamisella. Kyllä niitä paperikoneita muuallakin suljetaan kuin Suomessa.

Yleisellä tasolla meille kaikille syötetään puppua kilpailukyvystä, mutta se ei ole niin mustavalkoista. Palkat nousevat muuallakin, mutta onhan se selvä homma, että työnantaja yrittää pitää palkat kurissa ja työntekijät haluavat lisää palkkaa. Tässä nyt pyörii hieman kaksi eri asiaa samassa viestissä. “Sori siitä.”

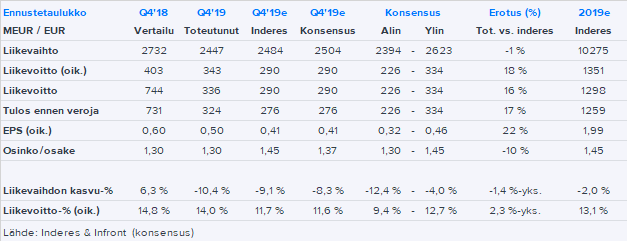

UPM:llä suht ok luvut, mutta näkymä “Merkittävästi heikompi H1/2020” taitaa painaa vaakakupissa. Mitähän se tarkoittaa, -20-30% tulokseen?

Onneksi tuli kevennettyä tässä kuussa, mutta suht reipas läjä odottelee vielä salkussa ainakin vuoden verotuksellisista syistä. Jää nähtäväksi onko tämä virhe…

Stora Enson raportti oli tosiaan kokonaisuutena erittäin heikko kovasta kassavirrasta huolimatta. Siitä onkin kommentit jo aamarissa.

UPM:n raportti oli sen sijaan jokseenkin vaikeasti tulkittava ainakin näin ensipuraisulla. Q4 hakkasi odotukset kirkkaasti Communications Papersin suonenvedon ansiosta (EBIT-% yli 13 % vakaiden sopimushintojen ja kuitukulujen laskun myötä). Toisaalta kommenttien (H1’20 merkittävästi heikompi kuin H1’19, H2 tilanne paranee H1:een verrattuna) perusteella kuluvan vuoden ennusteissa on tuskin nousupaineita. Lisäksi osinko on jäämässä viime vuoden tasolle, vaikka tase on väkivahva.

Markkinoille UPM:n raportti kuitenkin riitti on kurssi on lievässä nousussa. Stora Ensokin selvisi ainakin avauksesta varsin maltillisella kurssilaskulla.

Hämmentävän pieni kyllä tuo Storan kurssireaktio, kun miettii mistä kaikesta se kurssi on pomppinut suuntaan jos toiseen. Korona pystyy tiputtamaan 5 % kurssia päivässä, mutta tällaiset tulos ja näkymät eivät. Mielenkiintoiset ovat markkinoiden mielet

Juuri näin. Itsekkin olin ensialkuun hieman yllättynyt että osinkoa ei nostettu, mutta kun tuota investointisuunnitelmaa katsoo, niin ehkä ihan hyvä niin. “UPM:n kokkonaisinvestointien arvioidaan olevan vuonna 2020 noin 1200 miljoonaa euroa”. Vuonna 2019 kokonaisinvestoinnit 378 miljoonaa.

Tämä päivä meni sarjaan päiviä, joita en uskonut koskaan näkeväni: UPM:n Communications Paper teki Q4:llä enemmän liikevoittoa kuin Biorefining, Raflatac ja Energy yhteensä. Tuskin tulee kuitenkaan tavaksi.

UPM investoi vähemmän yllättäen Saksan Biojalostamoon. Projektin arvo 550 MEUR, valmista pitäisi olla 2022 loppuun mennessä. ROCE-% yli 14 %, kun laitos on ajettu ylös. Loogisen kuuloinen projekti,vaikka vaikea tuota on arvioida. Täydessä iskussa tämä laitos lienee Uruguayn sellutehtaan tavoin 2020-luvun puolivälin kieppeillä.

Näinhän tämä on tulkittava, että hallitus ajellee raskaiden investointien ja yhä epävarman markkinan yli varman päälle, vaikka tase on väkivahva.