![]()

Mielenkiintoinen biouutinen Stora Enson tontilta:

Stora Enso kertoo rakentavansa Sunilan tehtaalle Kotkaan koelaitoksen, jossa tullaan valmistamaan puupohjaista hiiltä akkuteollisuuden tarpeisiin.

3 tykkäystä

MB +6% nousussa, osingot menossa kiireellä takaisin lappuun ennakoon (maksupäivä 24.6) ?

Vai Kepler-Chevreaux:n ostosuositus ja tavoitehinta 8€

STOCKHOLM (Direkt) Kepler Cheuvreux återupptar bevakning av den finländska kartongtillverkaren Metsä Board med en köprekommendation. Riktkursen sätts till 8 euro.

Det framgår av ett morgonbrev från mäklarfirman

tai ehkä nätit uudet kartonki-samppakalja"lasit" nostattaa

1 tykkäys

Sattumalta tuli vastaan OP:n tuore video UPM:n näkymistä. Mielestäni asiallinen yleiskuva yhtiöstä, josta monilla sijoittajilla taitaa olla hieman vanhentunut käsitys. Videollakin mainittua Lappeenrannan biojalostamoa ollaan laajentamassa lähiaikoina.

8 tykkäystä

Luin eilisen Stora Enso -raportin Antilta. Intuitiivisesti pidän näkymiä raporttia parempina, ja se perustuu arviooni metsäomaisuuden arvonnousupotentiaalista hiilensidonnan tärkeyden korostuessa, sekä lupaaviin uusiin, uusiutuviin materiaali-innovaatioihin. Olen ehkä idealisti, mutta pidän tällaisia materiaali-innovaatioita “seuraavana Googlena” ja siksi ennustan Anttia kovempaa potentiaalia yhtiölle. Myönnän että en ole tehnyt fundamentaalianalyysiä.

8 tykkäystä

Maa/metsäomaisuuden arvostuksesta käytiin tällä foorumilla viime syksynä pientä keskustelua. Tasearvostuksen (sekä markkinahinnan) kasvu vaikuttaa myös omanpääoman tuottokertoimiin ja on mielestäni perusteltua kysyä, että säilyisivätkö kertoimet muuttumattomina vai kohdistuuko niihin laskupaineita jos tuottavuutta ei pystytä parantamaan. Maaomaisuuden potentiaali lepää mielestäni aika vahvasti myös sen varassa, miten sen tuottoa pystytään parantamaan esimerkiksi tuulivoimanpuistojen vuokrasopimuksilla ja mm. Holmen on ollut aika aktiivinen tämän suhteen.

2 tykkäystä

Näiden uusien innovaatioiden merkitys on valtava metsäteollisuudelle. Ajateltaessa niiden vaikutusta liiketoimintaan ja pörssikursseihin on tilanne huomattavasti haastavampi, millaisella aikataululla innovaatiot voidaan ottaa laajaan tuotantoon, millä aikavälillä ne lyövät itsensä markkinoilla läpi, mikä on niiden kannattavuus jne. Haastetta analyytikolle luo noiden diskonttaaminen tavoitehintoihin ja tulevaisuuden näkymiin.

1 tykkäys

Mistähän Storan osakkeesta oli kyse, ei natsaa edes A-osakkeeseen tuo hinta?

"Metsäyhtiö Stora Enson osakkeilla tehtiin torstaina iso blokkikauppa.

Omistajaa vaihtoi miljoona osaketta, mikä edusti noin 4,7:ää prosenttia osakkeen vaihdosta ennen kahtatoista Suomen aikaa.

Blokkikaupassa osakehinta oli 11,50 euroa osakkeelta, mikä oli 5,7 prosenttia avaushintaa halvempi.

Kaupan jälkeen Stora Enson osake noteerattiin noin kolmen prosentin laskussa 11,85 eurossa juur ennen kello yhtä iltapäivällä. Muu pörssi oli 0,6 prosentin laskussa.

"

Joillakin metsärahastoilla tuntuu olevan suorastaan geeniperimässä rohkeanpuoleinen metsäomaisuuden tasearvostus. On varsin arveluttavaa, että rahastoyhtiöt eivät avaa metsäomaisuutensa puustorakennetta, tietoja puukaupoista tai muitakaan metsän tosiasialliseen talouteen liittyviä seikkoja.

Uskon isojen metsäyhtiöiden ja esimerkiksi Fiskarsin toimivan tasearvostuksen osalta ryhdikkäämmin kuin metsärahastot.

3 tykkäystä

Tässä on hyvä tiivistys tilanteen problematiikasta. Laadimme yleensä ennusteita kohtuullisen tarkasti eli divisioonatasolla 3 vuodelle ja siitä eteenpäin 7 vuodelle konsernitasolla. Loput on sitten terminaalissa. Jokseenkin turvallisesti ainakin tällä hetkellä voi sanoa, että noiden kolmen ensimmäisen vuoden suunnan määräävät nykyisten liiketoimintojen perinteiset tulosajurit (kysyntä, tarjonta, valuutat, kustannustaso jne.) eivätkä uudet tuoteinnovaatiot heilauta juuri ennusteita konsernien mittakaavat huomioiden. Tuolla 7 vuoden jaksolla jotain rakenteellisia muutoksia voi ehtiä tapahtuakin, mutta tämäkään ei ole itsestään selvyys erittäin pitkät tuotekehitysputket huomioden. Esimerkiksi mikrokuitusellun materiaaliominaisuuksia ja potentiaalia suomalainen metsäteollisuus on markkinoinut ulkomuistista toistakymmentä vuotta, mutta yhdenkään yhtiön tuloksen muodostumisen kannalta mainitsemisen arvoinen ajuri se ei edellenkään ole.

Terminaalissa kysymys onkin, kasvaako ja kannattaako toimiala “ajasta ikuisuuteen” uusien innovaatioiden takia paremmin ja pääomatehokkaammin kuin ennen. Rehellisesti sanottuna en tiedä, mutta aika paljon metsäteollisuudella on vielä eri innovaatioiden kehittämisestä, kaupallistamisesta ja skaalaamisesta vakuutettavaa (oleellisesti uudet volyymituotantoon nousseet tai edes lähivuosina nousemassa olevat tuotteet ovat jo ajat sitten tiedostetusta potentiaalista huolimatta varsin vähissä) ennen kuin terminaaliparametrejä oleellisesti olen valmis ruuvaamaan ylöspäin, kun huomioidaan terminaaliennusteisiin liittyvät rajoitteet (vrt. esim. globaalin BKT:n kasvuodotus) huomioiden ja suosittelisin sijoittajien siten antamaan konkreettista arvoa uusille innovaatioille ja niiden potentiaalille osakkeiden hinnoittelussa.

Totta. Stora Enson Ruotsin metsäomaisuuden arvonmääritysmallissa WACC-% oli 4 %, joten diskonttauskorkojen laskun kautta tuleva arvonnousutie lienee suurelta osin kuljettu viime vuosina, jos sinne malleihin ei nyt ihan miinuskorkoja lätkitä. Maan tuottoa voi ja kannattaa pyrkiä tehostamaan esim. tuulivoimapuistoilla, mutta sanoisin, että vielä tärkeämpää on metsän tuotto eli puuston kasvu, korjaamisen tehokkuus ja puun hinta. Viimeisen tekijän määrää markkinan kysyntä/tarjonta-dynamiikka (ml. myös perinteisten tuotteiden kysyntä ja perinteisen tuotannon kilpailukyky), mutta kasvun parantamiseen ja korjaamisen tehostamiseen metsää omistavat yhtiöt voivat vaikuttaa ja tällä saralla lienee jonkun verran parannettavaa. Taas se, millä arvolla metsä ja maa on taseeseen kirjattu, ei mielestäni ole kriittisin kysymys metsän strategisten omistajien perspektiivistä, vaan avain on mitä tase kirjatulle arvolleen tuottaa.

edit: Kun tuota metsäsektorin tuotekehityksen vauhtia tuli tuossa ylempänä mollattua, niin sanottakoon, että UPM:n Saksan rakenteilla oleva biokemikaalilaitos on kyllä hieno tuotekehitysprosessin tulos ja voi avata yhtiölle erinomaisen position korkeakatteisessa ja konsernimittakaavassakin näkyvän volyymin liiketoiminnassa. Stora Ensolla on myös mielenkiintoisia useita aihioita ja melko pahasti pitää asioiden vinoon mennä, jos sillä 140-150 MEUR:n vuosittaisella tuotekehitysbudjetilla ei joitakin hankkeita ensi vuosikymmenellä kaupalliseen volyymituotantoon puskettaisi.

9 tykkäystä

En sitä erikseen maininnut, mutta tuulivoimapuistot parantavat myös korjaamisen tehokkuutta. Voimaloiden kylkiäisenä tulee varsin vahva tieverkosto joista kustannukset saa helposti siirrettyä rakentajille/operaattoreille.

Talousmetsien puuntuotannon tehostamisesta, mm. lannoitus, on viime vuosien aikana tullut lupaavia tuloksia joissa puhutaan jopa 20-30% kasvun lisäyksistä.

Uusista innovaatioista lukee aina mielellään, mutta tapaan alkuinnostuksen jälkeen piiskata itseni takaisin todellisuuteen miettimällä juuri näitä kaupallistamisen ja skaalaamisen aikatauluja ![]()

Edit.

https://www.luke.fi/mt-talousmetsien-puuntuotantoa-voidaan-tehostaa-merkittavasti/

3 tykkäystä

Tämä on hyvä huomio. Olen hieman seurannut tuulivoimayhtiöiden, hakkuuoikeuksien haltijoiden ja kruunun symbioosia Kanadassa; synergiahyödyt ovat mittavia, kun etäisyydet ovat isoja. Suomessa yhtälö on yksinkertaisempi ja metsänomistajan kannalta edullisempi, koska metsänomistaja on lähtökohtaisesti myös hakkuuoikeuden haltija.

1 tykkäys

Storan Bergvik Skog ja Tornator ovat tässä mielessä hyvässä asemassa. Metsätieverkosto on kunnossa ja hakkuuleimikot ovat kooltaan isoja. Korjuukaluston kuljetusmatkat optimoidaan ja puuta voidaan korjata ympäri vuoden.

Yleensä ensiharvennuksen korjuukulut ovat n. 2,5 kertaa korkeammat kuin tukkileimikon. Näiden suurten toimijoiden korjuukulut harvennuksissa jäävät pienemmiksi, kun lisäksi mahdollisuudet tasapainoilla harvennuspoistuman, harvennuksen keskijäreyden ja korjuun kustannusten (€/m³) välillä ovat paremmat.

Pieni lisäys tuohon keskusteluun muiden tuottojen (mm. tuulivoimapuistot) osuudesta metsäomai-suuden tuottoon. Esim. Tornatorin tilinpäätös v. 2019. (http://www.tornator.fi/binary/file/-/fid/992)

Muiden tuottojen osuus liikevaihdosta vielä verrattain pieni.

- Liikevaihto v. 2019 oli 105,8 milj. €, josta:

a) maa-alueiden ja tonttien myyntituotot 2,7 milj. €

b) metsäpalvelumyynti 2,1 milj. €

c) muut tuotot (käyttöoikeusmaksut, vuokrat, suojelualuekorvaukset, maa-ainesmyynti) 5,7 milj. €

P.s. Metsärahastot ovat myös huomanneet, että Tornator tekee parempaa tuottoa. Esim. OP-Metsänomistaja rahasto osti v. 2018 Tornatorista 5% osuuden ja osuus näyttää kasvaneen sen jälkeen. Rahasto on sijoittanut myös Metsäliiton osuuspääomaan (korot v. 2019: perusosuus 6,5%, A-lisäosuus 6,0%).

MT:n mukaan Tornatorin osakepotti toi puolet OP:n metsärahaston v. 2019 tuotosta. (Metsärahastojen tuotot eriytyivät – isointa tuottotilitystä ovat maksaneet UB ja Taaleri - MT Metsä - Maaseudun Tulevaisuus). Tämä osoituksena Tornatorin toiminnasta.

4 tykkäystä

Nordea on hieman laskenut UPM-ennusteitaan lähinnä graafisten papereiden kysynnän heikkenemisestä johtuen. Siitä huolimatta Nordea toistaa reilu kuukausi sitten antamansa näkemyksen osakkeesta: Nordean tavoitehinta UPM:lle on 33.0 euroa, käypä arvo 33.1 euroa ja suositus osta .

3 tykkäystä

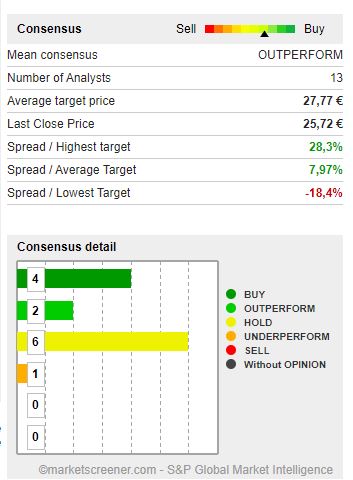

Tuore UPM:n consensus ja hinta-arviot:!

[marketscreener.com _)UPM consensus|353x480, 100%](upload://7g3ykLaUGsVBzswVqOhgTebDZ5b.jpeg

4 tykkäystä

Antti Viljakaisen tuore katsaus Metsä Boardin, Stora Enson ja UPM:n ennusteisiin 2020–2022.

8 tykkäystä

Hyvä katsaus, kiitos tästä @Antti_Viljakainen ja @Teisho!

UPM on oma suosikki näistä pääasiassa hajautuneemman toiminnan ja erinomaisen johdon vuoksi (sekä vahva tase). Omistuksen avasin keväällä 2016 n. 14€ tasoilta, lisäsin 2018 joulukuussa 22,5€ tasoilta. Näistä on tullut ihan mukavasti osinkotuottoa ja tulevaisuuden investoinnit vahvan taseen saattelemana tekee UPM:stä osakkeenakin yhden omista suosikeista. Hyvä salkun kivijalka mm. Fortum, Sampo ja Kamux kaverina.

Kuten Antti kirjoittelikin, niin kurssiin tupataan leipoa markkinoiden puolesta “sitä hyvää” kannattavien investointien puolesta, mietin tässä ääneen voisiko olla hyvä taso lisätä omistusta näiltä tasoilta.

Mitä mieltä olette?

Toimeksiannon pudotin jo sisään ensi viikolle. Tuo 23,5€ on toiminut jonkinlaisena tukitasona, vaikka teknisestä analyysistä en mitään ymmärräkään. Fundapuolelta tätä sijoitusta tehdään, TA hyvä lisäleikki kevyellä varauksella. ![]()

6 tykkäystä

UPM:ää itse lisäsin 24 € hinnalla. Odotan hyvää osinkotuloa ja myös pientä kurssinousua pidemmällä aikavälillä. Ja nimenomaan yksi tukijalka Sammon, Fortumin ja Kamuxin jälkeen.

1 tykkäys

UPM on aika idioottivarma lappu. Toimialan paras tase tietenkin houkuttelee, mutta yhtiöllä on valmistumassa erittäin kustannustehokkaita selluyksiköitä lähivuosina, jotka takovat kohtuullista tuottoa tilanteessa kuin tilanteessa. Usean miljardin investoinnit, eivätkä nämäkään rasita erityisemmin tasetta

Raflatacin markkina/kilpailutilanne vaikuttaa lupaavalta ja tulospotentiaali on huomattava. Tulee tasaamaan tuloksentekoa eri segmenttien välillä

Kemikaalit on tietenkin oma juttunsa. Ehkäpä näistäkin saadaan uusi kasvubisnes?

6 tykkäystä

Metsälapuissa juuri nämä kasvualueet (biomateriaalit, kemikaalit, älysovellukset) ovat kiinnostavia. Mutta millä aikataululla ne voisivat realisoitua? Tähän asti näkemäni ideat/aihiot vaikuttavat vielä todella raakileilta t&k-osaston testeiltä…

Onko jollain käytännön insightia;

A) teknologian kypsyydestä

B) kuinka pitkällä itse kaupallistaminen/tuotteistaminen on