Ennakoin kesäkuun lopussa ja möin UPM:t, laskua nyt -9%.

Pääsyy oli karut lukemat paperin kysynnän romahtamisesta, ei pelkästään koronan takia vaan pitkäaikainen trendi.

Silti uskon yhtiöön, mutta katse suunnattava yhä vahvemmin artikkelissa mainittuihin

“UPM:n kivijalkoja ovat korona-aikanakin olleet biopolttoaineet, erikoispaperit, tarramateriaalit ja energia. Sellussa UPM saa tukea Uruguaysta.”

Oma epäilys on, että mennään kurssissa lähelle 20, ehkä jopa alle…

Ei tuo Stora Enson sijoittajapuhelu nyt onnistunut erityisesti näkymiä valaisemaan eli hernerokkasumussa jatketaan syksyyn. Varsinkin myynnin syöksykierteen pääajurin eli hinnoittelun kommentoinnista edes H2:n osalta kieltäydyttiin lähes täysin. Edellinen CEO taustoitti aikanaan varsin hyvin odotuksiaan seuraavien kvartaalien hinnoittelusta, mutta voihan se toki olla, että nyt vielä on päällä lyhyen pään hintaneuvotteluja eikä niitä haluta lähteä vaikeuttamaan kommentoinnilla.

Myin puuta UPM lle noin 10kk sitten. Tuntuu siltä ettei puita haluta hakata. Tekosyitä …luulis että routa ei enää vaikeuta kuljetuksia… tai ehkä sittenkin

Ei ole sattumaa, että puun myyntisopimukset tehdään yleisimmin kahden vuoden mittaisiksi. Pitää varmistaa puuta olevan saatavilla, muttei ole välttämättömyys kaataa pikaisesti.

Puun myyjänä ihan varmasti tiedätkin että jonkun yksittäisen leimikon kiinnostavuuteen voi olla ostajan kannalta lukuisia syitä, leimikon koosta, sijainnista ja saavutettavuudesta, puulajista/laadusta, läheisten puunkäyttäjien tarpeista yms. riippuen. Siitä ei siis useinkaan voi vetää johtopäätöksiä yleisemmällä tasolla. Myynti- ja hakkuutilastot kertoo missä mennään.

Muutama päivä sitten luin jostain alan lehdestä (luultavasti joko Maaseudun Tulevaisuudesta tai Metsälehdestä), että puuta on Suomessa ostettu vuoden alkupuoliskon aikana noin 20 % vähemmän kuin normaalisti. Taisi olla niin, että pudotusta tuli viime vuoteen verrattuna 18 % ja viiden viimeisimmän vuoden keskiarvoon verrattuna 22 %.

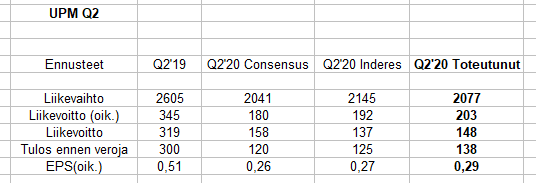

Liikevaihto hieman Antin ennusteista jäi - consensuksen tasolla, mutta oik.liikevoitto yllätti positiivisesti

UPM:n sellutehdashanke Uruguayssa ja biokemikaalihanke Saksassa etenevät suunnitellussa aikataulussa

Samaan aikaan sulkutoimet vaikuttivat myönteisesti UPM:n joihinkin liiketoimintoihin. UPM Raflatac ja UPM Specialty Papers hyötyivät päivittäistavaroiden voimakkaasta kysynnästä ja verkkokaupan kasvusta, mikä lisäsi etikettien ja pakkausratkaisujen tarvetta. Euroopassa tarrojen kysyntä kasvoi toisella vuosineljänneksellä 10 % viime vuodesta.

Tulevilla vuosineljänneksillä keskitymme erityisesti kahteen asiaan. Ensinnäkin varmistamme kaikkien liiketoimintojemme hyvän tulostason näinä poikkeuksellisina aikoina. Toiseksi toteutamme päättäväisesti kasvuhankkeemme Uruguayssa ja Saksassa.

UPM Biorefiningissa sellutoimitukset jatkuivat vahvoina toisella vuosineljänneksellä. Pandemian vuoksi huoltoseisokit on lykätty viimeiselle vuosineljännekselle, ja sellukapasiteetti oli täydessä käytössä.

Ei vielä mainittu mitään uudesta Biodieselin tehdas investoinnista.

E: Webcastissä mainittiin että biodiesel tehdaskin etenee suunnitellusti. Toivottavasti tästä vielä lopullinen investointipäätös saadaan

Siinäpä se olikin tiivistettynä! Olosuhteisiin nähden ihan siedettävät numerto, kun Energy, Biorefining ja etenkin Raflatac paikkasivat tappiolle pudonnutta Communications Papersia. Kokonaisuutena raportti vaikuttaa alleviivaavan metsäsektorin heikkoa tilannetta. Ainakin H2:lle ennustemuutokset lienevät negatiiviset myös UPM:ssä, vaikka ei tuo selvästi viime vuotta heikomman liikevoiton ohjeistaminen tälle vuodelle mikään uutinen tietenkään tässä vaiheessa ole.

Ennustat @Antti_Viljakainen vielä, että UPM’n osinko pysyy nyt vakaana 1,30€;n tasolla.

Osinkopolitiikka on vastaava

Osinkopolitiikka UPM:n tavoitteena on houkutteleva osinko: 30-40 % vuotuisesta liiketoiminnan rahavirrasta per osake.

Paperi puolella kysyntä/volyymit ja kannattavuus on huomattavasti tavanomaisesta heikompaa ts. " normaalista poikkeavaa " Oletan että tällä on jonkinlainen vaikutus rahavirtoihin.

Q#1 Uskotko siis että muut Segmentit pystyvät kummiskin kompensoimaan tätä? Olisiko syytä varovaisesti puottaa osinko ennustetta?

Q#2 Minkälaista liikevoittoa Lappeenrannan Biokoelaitos tekee tuon uusiutuvan dieselin osalta? (Onko tästä mitään julkisia numeroita?) Ja minkälaista liikevoittoa voisi varovaisesti hahmotella mahdolliselle Kotkan investoinnille? ( ja minkälainen merkitys Naftalla on)

Haluaisin hieman laskea hieman osakkeen hinta potentiaalia 2025-27 vuosille.

Uruguay & Saksa nostaa liikevoittoa n. 500m€ & jos tämän hetkinen yhtiö pystyisi n. 950m€ liikevoittoon silloin - niin minkälaista boostia voisi Kotkasta arvioida…

Toki paperia varmasti ajetaan alas / raflatacin puolella mahdollisia investointeja = paljon liikkuvaa osaa mutta jotain selkänojaa ja tuotto-odotusta pitkälle aikavälille

Tehtiin myyntisopimus Storan kanssa vähän aikaa sitten pohjoisessa. Pikku palsta, mutta kun alueella koottiin yhteen kaadettavaa, moto kannattaa paikalle roudata. Ettei ainakaan ihan lukossa ole tällaisetkin pikaiset hakkuut.

UPM on omx25:ssa harvojen joukossa, jossa piilee sisässä fiksu kasvucase. Osake on mielestäni hyvä parkki rahalle, joka tyytyy tasaiseen tuottoon. Tässä on hyvät rahkeet jatkaa indeksiä keskimääräistä paremman tuoton nakuttamista, mikäli hyväksyy sektorin syklisen luonteen, joka näkyy myös kurssiliikkeissä.

Tykkään itse todella paljon tällaisista ’tylsistä’ keisseistä, joissa aika on sijoittajan puolella. Yhtiö on osoittanut, että se kykenee äärimmäisen säntilliseen tasehallintaan, mitä tulee orgaanisiin investointeihin. Yrityskaupoissakin on potentiaalia.

Euroopassa tullaan bioliiketoiminnan osalta näkemään mielenkiintoisia peliliikkeitä lähivuosina ja UPM on varmasti kirittäjän/konsolidoijan roolissa jollain tapaa

Uskon nykyisen talous- ja rahoitusjohtaja Tapio Korpeisen olevan vahva ehdokas Pesosen seuraajaksi. Kohtalaisen pitkä ura jo yhtiössä takana ja siitä 10 vuotta Pesosen aisaparina. Erittäin vahvat näytöt oman postinsa hoitamisesta. Kokemusta myös divisioonatason johtamisesta. Tulee talon sisältä ja ikä ok.

Näin näkisin myös. Nallen johtamissa yhtiöissä seuraava tj tulee järjestään talon sisältä. Ja yleensä ne potentiaalisest kandidaatit rekrytään taloon hyvissä ajoin ennen mahdollista kapulan vaihtoa.

Hesarissa on 60-luvun Koskia huokuva timanttijuttu Juusosta, viimeisestä patruunasta. Onko jonkun foorumilaisen UPM-omistus peräisin Juuson aikakaudelta?

UPM:ää olen katsonut pitkään salkkuun takomaan tasaista osinkotuottoa, mutta miten kyseiseen yhtiöön vaikuttavat seuraavat potentiaaliset trendit, olenko näistä turhaan huolissani, vai jakaako joku muukin näihin liittyvät huolet?

Etenkin sanomalehtipaperin todennäköinen (oma mutu) volyymin väheneminen tulevaisuudessa. Korona on pakottanut digitaalista murrosta niin isolla kädellä, että uskon paperin käytön hiipumisen kiihtyvän. Toisaalta uskon taas erilaisten pakkausmateriaalien käytön kasvavan (take away, verkkokauppa).

Euro / Dollari kurssi. Jos nyt joudutaan tilanteeseen, jossa € kallistuu vielä merkittävästi lisää suhteessa dollariin, mitä tapahtuu UPM:n tuotteiden ostajille ja tätä kautta katteille? Joudutaanko hintoja polkemaan alaspäin, jotta saadaan valuuttojen välinen kuilu kiinni?

Nyt on loppuviikon ruuhka purettu, niin vastaillaan tännekin.

Q#1 Uskotko siis että muut Segmentit pystyvät kummiskin kompensoimaan tätä? Olisiko syytä varovaisesti puottaa osinko ennustetta?

[/quote]

UPM:n tämän vuoden rahavirta ei tule riittämään 1,30 euron osinkoon (H2:lla käyttöpääomaa taas vapautuneekin), jos politiikan numeroista pidetään jääräpäisesti kiinni. 1,30 euron ennuste pohjaa etenkin yhtiön väkivahvaan taloudelliseen asemaan ja politiikan alkuosaan “houkutteleva osinko”. Lisäksi yhtiö “rikko” politiikka esim. 2018, joten tavatonta tuokaan ei olisi (politiikka on muutenkin asetettu useampi vuosi sitten, jolloin UPM oli aika erilaisessa tilanteessa). Konsensuksen osinkoennusteiden mediaani ennen Q2:sta on myös 1,30 euroa ja keskiarvo 1,25 euroa (alin ennuste 1,00 euroa), joten suhteellisen selkeä markkinaodotus myös on, että osinkoa ei leikata.

Lappeenrannan jalostamon on luonnollisesti Biorefiningin lukujen sisässä, joten tarkkaa tietoa asiasta ei ole. Joku aika sitten Pesonen taisi kvartaalipuhelussa todeta, että jalostamon liikevoitto-% ja ROCE-% ovat UPM:n keskiarvoa korkeampia. Uskoisin, että tuo laitos on vahvassa iskussa näinä päivinä ja voisi tehdä jotain 20 %:n ROCE-% (liikevaihto lienee karkeasti 200 MEUR vuodessa ja sijoitettu pääoma samassa suuruusluokassa), mikä olisi kuitenkin selvästi esimerkiksi Nesteen Uusiutuvien tuotteiden pääoman tuottoa alempi (pienempi laitos, jäykempi raaka-ainepohja jne.). Kotkalta voisi varmaan odottaa suurinpiirtein tätä tasoa tai hieman alempaa, jos pääomaa sitoutuu suhteessa enemmän (käsittääkseni tuo Kotkaan kaavailtu teknologia on jossain määrin pääomaintensiivisempi). Biorefining-divisioonan ROCE-%:n tavoitehan on 14 %, joten tuon alle investointia ei kaiken järjen mukaan tehdä. Tosin tavoitetason saavuttamiseen voi tuollaisella jalostamolla mennä useampikin vuosi eikä ylöajo ihan kitkatta Lappeenrannassakaan sujunut. Näillä luvuillahan mahdollista EBIT-kontribuutiota voikin pyöritellä, joskin investointisummaa ei ole taidetta avata (lienee kuitenkin useampi sata miljoonaa euroa).

Metsäteollisuuteen keskittynyt Kauppalehden toimittaja Veera Honkanen kirjoittaa tuoreessa jutussaan (tilaajille):

Fastmarkets RISI ennakoi heinäkuisessa raportissaan, että monet graafisia papereita valmistavat koneet tullaan joko sulkemaan, konvertoimaan muuhun tuotantoon tai myymään. […] Yksi keskeisistä kysymyksistä on, mitä valmistaa graafisten papereiden sijaan. Norjalainen Norske Skog on jo ilmoittanut suunnitelmastaan konvertoida kaksi paperikonetta Euroopassa pakkauskartongin tuotantoon. Kilpailu pakkausmateriaaleissa ja erikoispapereissa voikin tulevaisuudessa tiukentua. […] RISIn seniorianalyytikko Derek Mahlburg on kuvannut koneiden sulkemista ja muuntamista hermopeliksi. Paperi on tuonut kassavirtaa, eivätkä tuottajat halua heittää pyyhettä kehään liian aikaisin.

”Graafisten papereiden kassavirta ja menestys ovat mahdollistaneet hyvän tuoteportfolion ja taseen, jolla voi investoida”, UPM:n Pesonen sanoi tulosinfossa.

Metsä Boardin tuotanto suoriutui melko hyvin Q2:lla:

kartonkien tilausvirrat kasvoivat nopeasti pandemian puhjetessa maalis-huhtikuussa, mutta palautuivat normaalille tasolleen katsauskauden loppua kohden.

Ensimmäisellä vuosipuoliskolla kartonkien toimitusmäärät olivat edellisvuotta korkeammat.

Huhti-kesäkuussa kartonkiemme kokonaistuotantomäärä saavutti kaikkien aikojen ennätyksen.

Tulostiedotteesta löytyy myös negatiivista loppuvuoden osalta:

Loppuvuoteen jää paljon seisokkeja:

vuoden toisen neljänneksen vuosihuoltoseisokkien laajuutta supistettiin ja seisokkeja osin siirrettiin vuoden toiselle puoliskolle.

Q3’20:lla on kannattavuutta heikentäviä suunniteltuja tehdasintegraattien vuosihuoltoseisokkeja Kemissä syyskuussa ja Husumissa syys-lokakuun vaihteessa.

Husumin tehtaan soodakattilan käynnistys siirtyy:

Husumin sellutehtaan uusi soodakattila arvioidaan käynnistyvän aikaisintaan vuoden 2022 ensimmäisellä vuosipuoliskolla, kun aiempi arvio oli aikaisintaan Q4/2021.

Sellutoimitusten arvioidaan laskevan

Metsä Boardin markkinasellutoimitusten arvioidaan kolmannella vuosineljänneksellä laskevan edellisestä vuosineljänneksestä.

Tulosohjeistus heinä-syyskuu 2020

Metsä Boardin vertailukelpoisen liiketuloksen arvioidaan vuoden 2020 kolmannella neljänneksellä heikkenevän vuoden 2020 toisesta neljänneksestä.