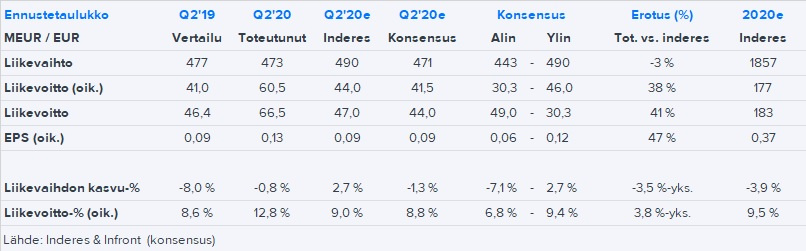

Hyvin onnistui Metsä Board hyödyntämään kartonkien kysyntäpiikin (Q2:n taivekartonkitoimitukset historian toiseksi korkeimmat) ja tulos hakkasi markkinaodotukset kirkkaasti. Myös yhtiön omat sellutoimitukset olivat erittäin korkealla tasollaan. Kannattavuus oli Q3:lla erinomainen, mitä selittää muuttuvien kulujen lasku, huoltojen siirtyminen sekä mahdollisesti myös tuotemix. Myös kassavirta oli vahva, mikä on näinä päivinä aina positiivinen asia.

Loppuvuoden näkymä onkin sitten sinänsä odotetusti hankaloituva, kun kartonkien kysyntä ehti jo rauhoittua, huollot alkavat eivätkä tuotantokustannukset enää laske alkuvuoden tahtia. Hinnoittelu vaikuttaa kuitenkin pitävän kartongeissa ja valuutoistakaan ei suojausten ansiosta tälle vuodelle ehdi tulla vastatuulta (ensi vuotta EUR/USD-kurssin jääminen nykyiselle spot-tasolle kuitenkin rokottaisi). Tuskin konsensusennusteissa kuitenkaan laskupainetta on raportin takia, mutta toisaalta lähivuosien nousupaineita tämänhetkinen valuuttakurssien taso ja toistuneet varoitukset koronan negatiivisista kannattavuusvaikutuksista kuitenkin myös rauhoitelevat.

Puhelu alkaa klo 15 ja se on katsottavissa täältä.

British specialty paper manufacturer James Cropper will restructure its Paper division and group operations. The company expects that less than 10 per cent of its workforce will be affected.

Dollarikysymykseen viitaten vähintäänkin usein lattareissa käytetään dollaria firmojen välisessä kaupassa joten toisaalta investoinnit (mm. Uruguay-tehdas) tulevat edullisemmaksi “Euroilla” - tämä voisi ainakin jonkun verran valuuttariskiä pienentää ja onhan firmalla muitakin suojautumiskeinoja kuten sopimuksissa oleva valuuttaklausuuli jne. Mitä muut ovat mieltä?

Edit: TJ:n H1/20 katsauksesta: Tehdasinvestointi on 2,7 miljardia US-dollaria

Edit2: UPM:n tärkeimmät valuuttariskit

• Tärkeimmät valuutat USD, GBP ja JPY

• Politiikan mukaan UPM suojaa keskimäärin 50 % seuraavan 12 kuukauden arvioidusta nettorahavirrasta

Arvioitu vuotuinen valuuttarahavirta, ennen suojausta

USD GBP JPY Muut

Milj. euroa 1 050 130 180 190

Näin se on. Lutakonniemen Schaumanin tehdas oli vain tätä ex-Joh. Parviaisen Tehtaiden Säynätsalon tehdasta vanhempi, mutta suljettiin jo paljon aiemmin. Olen aikanaan tutkinut näitä varhaisempia vaneritehtaita ja edelleen hyvin monet näistä 1910-1920-lukujen tehdasalueista on vielä toiminnassa. UPM:llä mm. Joensuun, ja Savonlinnan ja Metsä Groupilla Lohjan tehdas ja Suolahden tehdas.

Välillä olen miettinyt sitä, että voisiko UPM ja Metsä Wood yhdistää vaneritoimintojaan, kun vaneri on molempien kokonaisliikevaihdosta hyvin pieni osa.

Paikkatietoikkunasta kun selailee avoimia paikkatietoaineistoja ja esim. koivutukin tilavuus m3/ha -karttatasoa ovat nämä vaneritehtaat aika hyvin paikallaan kotimaan kartalla, kun peilaa raaka-aineen sijaintiin. Toki tuohon isoon kokonaisuuteen täytyy kaikki muu infra ja puunhankinta huomioida. Korostaa metsäyhtiöiden osalta myös analyytikon esille tuomaa faktaa, että parhaat tehdassijainnit ovat hyvin pitkälti kotimaassa kuin maailmalla jo käytetty.

Eikö tästä Nalle jo jossain yhteydessä varoitellut? Paperiteollisuus on Suomessa erittäin lakkoherkkää ja alkuvuoden lakkoilu tuli taas kerran kalliiksi. Jos tuotantoa on tarvetta ajaa alas, Suomi on liipasimella ensimmäinen tai ainakin ensimmäisten joukossa. Ei yllättänyt ainakaan minua.

Nämä on näitä (upm) sanomalehti koneita, paljon lomautuksia ja odotettu sulkeminen ylikapasiteetin takia. Lisäksi vanhoja koneita. Kysyntä vähentynyt 5% vauhtia ja nyt korona pisti kerralla -25%. Nalle mainitsi asiasta jo alkuvuodesta. Tappiollista toimintaa, ei sen kummempaa.

Mielestäni nämä paperikoneiden sulkemisen perustelut joissa verrataan kilpailukykyyn ja lakkoherkkyyteen ovat vain sellaista kovistelua ja pelottelua. Todellinen syy koneiden sulkeutumiseen on paperin jatkuva heikentyvä kysyntä.

Paperin jatkuva heikentyvä kysyntä on totta kai se syy jonka takia tehtaita suljetaan.

Mutta kun aletaan vertailemaan tehtaita keskenään ja miettimään, että mille laitetaan lappu luukulle, painaa siinä tehtaan kilpailukyky. En usko, että lakkoilu myöskään plus-sarakkeesta löytyy.

Olet oikeassa, en vain ymmärrä sitä että miksi niitä työntekijöitä syyllistetään, hehän vain huolehtivat normaaleista korotuksistaan joita työnantajapuoli ei ollut halukas tekemään. koska eläminen suomessa kallistuu on palkkojenkin noustava. Jos kilpailukyky täällä on heikompi kuin muualla niin siitä ei voi syyttää kuin valtiota huonosta politiikasta.

ps. en ole itse tehtaalla töissä vaan metsäkonekuskina joten kärsin itsekkin lakoista syksyllä/keväällä.

Tähän kallistun itsekin että tuottaminen suomessa on kallista ja me tarvittaisiin nyt noita tulevaisuuden investointeja. Meillä on onneksi maailman paras raaka-aine, puun kuitu. Lisäksi meillä on osaaminen, nyt oli ranskassa uusinnan jälkeen startti niin suomalaisia paperimiehiä oli siellä apuna. Viime lakot oli kikyn poistolakkoja, meillä kiky säilyi siten että tuli 24h lisää työaikaa juhannukselle. En nää että paperiliitto olisi tapellut meille huippu sopparin, päin vastoin. Itse sijoitan umppiin koska se investoi tulevaisuuteen, en nää sitä tulevaisuudessa enään ns paperijättinä vaan yhtiönä jolla on muutoksen jälkeen kannattava tulevaisuus bio,energia ja sellupuolella. Itse työskentelen alalla ja tuotteemme takaa kyllä minulle töitä joten ongelma ei ole kaikkien laatujen kanssa sama vaan tiettyjen lajien. Yhen ongelman nään siinä että ala ja varsinkin 3 vuorotyö ei enää kiinnosta nuorisoa ja ammattitaitoista työvoimaa ei enää kouluteta ennen työhön siirtymistä kuten ennen. Mutta uskon että asioilla on tapana järjestyä, nyt vaan tapahtuu pakollinen muutos.

@Antti_Viljakainen Odotatko 500M-550M Ebittiä Uruguaystä ja Saksasta vuodelle 25 vai 26? ( Kun puhuit 2020-luvun puolestavälistä ) Euca sellu taitaa kuulua BHKP? Kiinaanhan taitaa suurinosa Uruguayn tehtaasta mennä?

Haluaisitko aukaista tuon ajan ennusteitasi hieman? Vaikeaa on tietenkin ennustaa sellun ja papereiden hintoja mutta vaikka eri skenaarioilla? ( Kiinnostaisi tietää pidemmän aikavälin potentiaali ja tuotto-odotukset )

n. kuukauden päästä CMD

Vuositasolla tuonne asti on tosiaan jo todella vaikea ennustaa, mutta vuoden 2026 varaan on turvallisempaa laskea. Etenkin Saksan laitoksen ylösajossa voi kestää, sillä kyseessä on melkolailla uusi prosessi (Lappeenrannan biodiesel-tehtaallakin ylösajo täyteen kannattavuuspotentiaaliin vei useamman vuoden) ja myös Uruguayssa täyden volyymin ja kustannustehokkuuden saavuttaminen vaatinee 2-3 vuotta.

Käytännössä nuo vuosikymmenen puoliväliin ennusteet nojaavat “vanhan portfolion” pidemmän ajan keskiarvohinnoilla ja normaaleilla volyymeillä haarukoituun “normalisoituun” tulostasoon ja pääoman tuottoon eri liiketoiminnoissa. Communications Papersissa odotusarvo on tietenkin laskeva volyymien mukana, kun taas muissa liiketoiminnoissa haen etenkin kunkin liiketoiminnan kannattavuuden ja pääoman tuottopotentiaalia neutraalissa markkinatilanteessa. Tässä vaiheessahan on täysin mahdotonta tietää, onko 5 vuoden päästä suhdannetilanne UPM:n perspektiivistä mallia 2018 vai 2020, joten pitkän ajan ennusteeseen haetaan neutraalia tulospotentiaalia noiden keskiarvojen kautta. Uusien investointien tulospotentiaali on sitten arvioitu “vanhan portfolion” päälle yhtiön divisioonien pääomantuottotavoitteiden, investoinneista annettujen tietojen, ja eri liiketoimintojen markkina- ja kilpailudynamiikan pohjalta.

Tuohon 8.8.20 uutisointiin liittyen; mahdollisesti suljetaan Anjalankoski, siihen liittynee ongelmia siten että samalla taitaisi mennä kiinni Inkeroisten kartonkikone? Kun kartongilla on kysyntää niin sitä ei kait haluttaisi tehdä? Syystä että Anjalankoski & Inkeroinen ovat integroineet tehtaitaan vissiinkin mm. jätevesilaitoksen ja energiantuoton kannalta voimakkaasti. Eli nuo toiminnot ovat yhteset molemmille ja ties mitä muuta päälle on integroituna?

Mitä sitten on tullut kuultua Oulun PK7:n muutos kartonkikoneeksi, siellä on alkamassa työmaavaihe. Mutta Storaenson pääkonttorilla on suunnitteilla Oulun PK6:lle säilömisprojekti, eli koneessa pidettäisiin lämmöt päällä ja sitä pyöriteltäisiin silloin tällöin. Ja mikäli tuo PK7:n konvertointi kartonkikoneeksi menee hyvin, muuttavat PK6:n myös kartonkikoneeksi, eli kutoskonetta ei ollakaan vetämässä täysin kylmäksi ainakaan vielä ja myymässä esim. johonkin Intiaan?

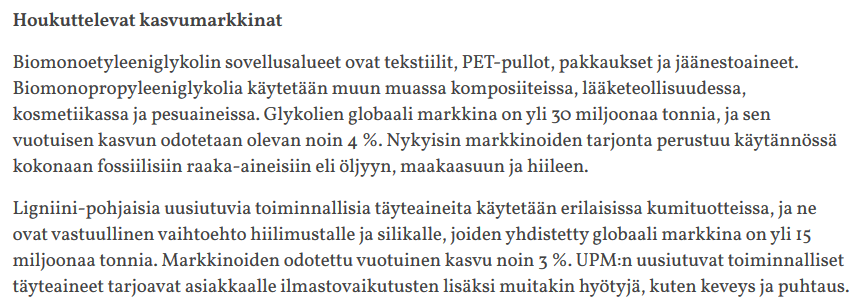

UPM:n bio-puoli on kiinnostava, mutta itseäni mietityttää kuinka tulevat pärjäämään kilpailussa muita yhtiöitä vastaan, jotka ovat liiketoiminnassaan keskittyneet vieläkin enemmän biopolttoaineisiin.

Osaisiko joku arvioida mikä on UPM:n puupohjaisten uusiutuvien polttoaineiden potentiaali verrattuna esim. Nesteen uusiutuviin? Yritysten jalostusmenetelmät ovat erilaiset, mutta olettaisin, että kilpailevat silti ainakin osittain samoista asiakkaista?

Toivottavasti on sen verran kannattavaa (uskonpa näin), että oman pääoman tuottotavoitteen (ROCE 14 %) yli mennään tällä investoinnilla niin, että heilahtaa. Odotellaan joskos jatkoa seuraisi tälle investoinnille, näissä biokemikaaleissa voisi olla mahdollista kasvaa kannattavasti vielä pitkään.