Liikevaihto

Kannattavuus

Wood Products

Packaging Materials

Packaging Solutions

Forest

Biomaterials

Paper

Näkymät

Säästöohjelman laajennus

Metsäomaisuuden arvostusmallin muutos

Osinkovaltuutuksen käyttö

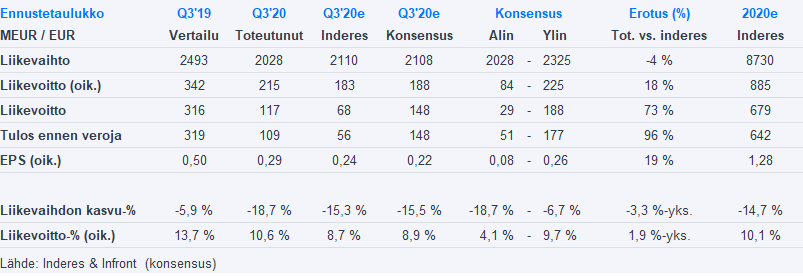

Stora Enson puhelu ei erityisen hyvää lähiajoille luvannut ja osakkeen suuntakin kääntyi alas. Sellussa loppuvuoden Euroopan hintojen korotuksille ei juuri toivoa annettu ja Paperin osalta hinta- ja volyymiongelmien kanssa käytävä selviytymistaistelu jatkuu. Kuluttajakartongeissakin hintapainetta on näkyvissä taivekartonkipuolella, jossa normaalit hintaneuvottelut käynnistyvät näihin aikoihin. Aaltopahvin raaka-aineiden hinnat ovat stabiloitumassa alhaiselle tasolle, mutta toisaalta uutta tarjontaa on tulossa ensi ja kiertokuitupuolelle, mikä voi rokottaa lähiaikoina. Puutuotteissa osa markkinoista on hyviä tai paranemaan, mutta heikompiakin alueita on ja USA:n markkinan lakipiste taitaa olla jo takana. Puukustannukset ovat vakiintumassa, joten täältäkin vetoapu loppuu. Lisäksi puhelussa käytiin tietysti läpi metsäomaisuuden kirjanpitomuutosta.

Pitkän tähtäimellä Stora Enso oli toki luottavaisempi.

Taivekartonkien hintapaineiden ja paperimarkkinoiden hankalan vuoden 2021 povaaminen veti näköjään jossain määrin alamäkeen myös Metsä Boardia ja UPM:ää.

Danske Bankin tuore suositus.

Tulee mielenkiintoinen osari: tulos ja tulevaisuus.

UPM-Kymmene (Pidä)

Kustannusdeflaatio voi myös yllättää UPM:n positiivisesti

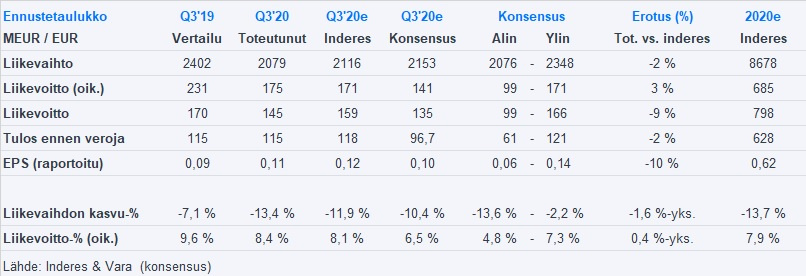

Q3 20 tulos julkaistaan 27.10. klo 9.30

Pohjoismaisten sellu- ja paperiyhtiöiden Q3-raporttien odotettua parempi kustannusympäristö saa meidät uskomaan, että UPM on jo hyötynyt pääasiassa puun alhaisemmista tuotantokustannuksista. Ennustamme kuitenkin liikevoiton laskevan 39% v/v sekä graafisten papereiden että sellun heikoilla markkinoilla. 30%:n preemio historialliseen trading arvostuskertoimeen pitää meidät varovaisina osakkeiden nousupotentiaalista 12 kuukauden periodilla.

Q3 tulos laski selvästi v/v, mutta sitä tukivat alhaisemmat kustannukset. Odotamme alhaisempien operationaalisten kustannusten tukevan UPM:n Q3:a samoin kuin pohjoismaiset verrokit ovat jo raportoineet. Vuoden takaiseen verrattuna odotamme tuloksen kuitenkin olevan merkittävästi heikompi, kun sekä Communication Papers ja Biorefining (sellu) divisioonissa markkinoiden fundamentit ovat selkeästi heikompia verratessa vuoden takaiseen. Ennustamme Q3:n vertailukelpoisen liikevoiton olevan 210 milj. euroa, joka on 5% yli FactSetin konsensuksen 200 milj. euroa ja viittaa 39%:n laskuun v/v.

Ennustemuutokset. Olemme laskeneet tulosennusteitamme vuosille 2021 ja 2022 varovaisempaan näkymään Euroopan graafisten paperin hinnoista, joiden odotamme laskevan vuoden 2021 alkupuolella johtuen markkinoiden tämänhetkisestä ylitarjonnasta. Tämän seurauksena olemme leikanneet liikevoiton ennustettamme UPM:lle 6%:lla ja 7%:lla vuosille 2021 ja 2022.

Arvostus. EV/EBITDA-kertoimella 10,5x perustuen vuoden 2021 ennusteisiimme, UPM treidaa 30% yli sen historiallisen viiden vuoden keskiarvoisen trading arvostuskertoimen 8,1x. Pysymme pidä-suosituksessamme ja laskemme 12 kuukauden tavoitehintaamme 26 euroon 26,5 eurosta heijastamaan alhaisempaa tulosskenaariota.

Nordea toisti aamulla ostosuosituksensa ja 33 euron tavoitehintansa UPM:n osakkeelle. Nordea odottaa 10 % parempaa tulosta kuin konsensus ja luottaa käynnissä olevien investointien voimaan. Nordea näkee markkinasellun hintakehityksen yhtenä riskinä, mikä on toki perusteltua. Keskipitkällä tähtäimellä pidän UPM:ää ainakin lehtipuusellumarkkinan suhteellisena voittajana uuden tehtaan ylösajon (2023) myötä.

Vieläkin käytännössä nettovelaton, Net debt to EBITDA (last 12 months) 0.06 , 89M€ velkaa. Operatiivinen kassavirta 365M€ (500M€ /q3’19)

Merkittävä sellutehdashanke Uruguayssa ja biokemikaalihanke Saksassa etenevät hyvin aikataulussa

UPM Biofuels teki uuden tuotantoennätyksen.

UPM Energy teki jälleen hyvää tulosta. Vesitilanteen normalisoituessa ja markkinahintojen noustessa UPM Energy optimoi menestyksekkäästi tuotantoa voimakkaasti vaihtelevilla markkinoilla.

Ero johtuu pääosin uudelleenjärjestelyiden aiheuttamista kertakuluista (mm. Kaipolan tehtaan sulkeminen ja muutamia muita eriä). Energyssä oli joitakin positiivisia kertaeriä, mutta nettona vaikutus oli selvästi negatiivinen. Pääosa näistä kertakuluista rasittaa myös kassaa joko nyt tia myöhemmin, joten täysin läpi sormien niitä ei voi katsoa.

Meinasi mennä kahvit kurkkuun kun katsoin aamulla lv -20% ja otsikoita. Kyllähän tästä korpivaellus on tulossa, osinkojen varassa mennään, investointien tuottoa kohti. Osingot onneksi ovat suht turvalliset (?)

UPM:n Saksaan Leunaan rakenteilla oleva biojalostamo voisi käynnistyä 2022. Kovin montaa vuotta ei välttämättä tarvitse siis odotella. Tuotannon ylösajo ottanee aikansa, mutta aikataulu vaikuttaa UPM:n osakkeiden omistajasta mukavalta.

Oletko tuossa ‘5v tähtäimessä’ ( 2025-26 EPS 2,5-3,0€ ) ottanut jo huomioon UPM:n mahdollista Biojalostamo investointia? ( jotenkin muistelisin että cmdllä puhuttiin - ensi vuonna tulisi investointi päätös? )

Entäs sitten tämän Biodieselin jakelu - tällä hetkellä ainakin ABC asemille jaetaan tätä. Neste tuskin haluaa tätä jakeluunsa kun on omakin tuote? Haluaako jakelijat “kilpailla” tälläisestä uusiutuvasta tuotteesta? ( Tämä tietenkin koskee vain, jos rakennetaan Kotkaan )

Ei ole tuota (Kotkan) Biodieselinvestointia ennusteissa sen paremmin tulopuolella kuin investoinneissakaan, sillä hankkeesta kerrotut tiedot ovat vielä erittäin vähäisiä ja potentiaalia/pääomatarpeita on vielä hyvin vaikea arvioida yhtiön ulkopuolelta. Tietysti ROCE-%:n pitäisi kaiken järjen mukaan ylittää Biorefining divisioonan yli 14 %:n tavoite, jotta investointi tullaan tekemään. Näin ollen tuloskontribuution pitäisi olla aikanaan ihan tuntuva “uuden” UPM:n mittakaavassakin. Kannattaa kuitenkin huomata, että toteutuessaan tuo biodieseltehdas voi olla nykyaikataulun valossa vielä ylösajomoodissa vuosina 2025-2026. Ylösajovaiheessa laitoksen tappiollisuuskin on täysin mahdollinen skenaario (esim. Lappeenrannan laitokselta tuli käsitykseni mukaan liiketappiota useampi vuosi), joten toteutuessaan biodieselinvestointi saattaa voi myös laimentaa tuota 2025-2026 EPS-arviota ja siten siirtää koko konsernin tuloksen hillotolppaa vielä lähemmäs vuosikymmenen vaihdetta.

Kun katsoo Nesteen Uusiutuvien ja myös UPM Lappeenrannan biodiesel-laitoksen menoa, niin looputuotteen myynti näyttää olevan ongelmista ja riskeistä pienimmästä päästä nykyisen kaltaisessa markkinatilanteessa. Näin ollen olen ollut taipuvainen ajatellemaan, että kaupaksi tuote jakelijalle tai toiselle menee (Suomi ei tietenkään ole ainoa markkina), jos tekniikka saadaan pelaamaan ja tuotantokustannus painettua riittävän alas (edellyttänee etenkin tehokasta raaka-ainehuoltoa).