Hesarin juttu (maksumuuri) Kaipolan sulkemiseen liittyen on myös tiivis katsaus Suomen paperiteollisuuden historiaan.

4 tykkäystä

Pörssi-illassa UPMn Jussi ollut puhumassa (time stämpätty ![]() )

)

E:

5 tykkäystä

Huomisessa Kauppalehdessä on melko laaja juttu UPM:n rakenteilla olevasta biojalostamosta. Muutama lainaus:

Jalostamossa on kyse UPM:lle täysin uudesta aluevaltauksesta. Yhtiö aikoo valmistaa puuraaka-aineesta biokemikaaleja, mikä on globaalillakin tasolla ainutlaatuista.

Raaka-aineena käytetään saksalaista pyökkiä. Puunhankinta perustuu harvennuksiin ja paikallisten sahojen tähdevirtoihin.

Jalostamossa raaka-aineesta valmistetaan bio-monoetyleeniglykolia (MEG), bio-monopropyleeniglykolia (MPG), ligniinipohjaisia toiminnallisia täyte aineita ja teollisia sokereita.

Kemikaalijalostamon vuosikapasiteetti on 220 000 tonnia. Leijonanosa tuotannosta on bio-monoetyleeniglykolia ja täyteaineita. Teolliset sokerit myydään muille.

Leunan jalostamossa valmistetuilla kemikaaleilla on monia käyttökohteita.

Esimerkiksi bio-monoetyleeniglykolia voidaan käyttää PET-pullojen valmistuksessa, tekstiileissä, pakkauksissa ja jäänestoaineissa.

Globaalin glykolimarkkinan koko on noin 30 miljoonaa tonnia ja markkinan vuosikasvu noin neljä prosenttia. Toiminnallisten täyteaineiden markkina on noin 15 miljoonaa tonnia ja vuosikasvu kolmen prosentin luokkaa.

550 miljoonan euron investoinnilla UPM saa pienen siivun molemmista markkinoista.

”Tämä on yksi ratkaisu, jolla koko kemian sektoria voidaan muovata kestävämmäksi. Meidän kannaltamme on tärkeää löytää arvoketjuista oikeat tahot ja partnerit, jotka haluavat olla toiminnassaan kestävämpiä.”

Kemistit luultavasti saavat jutusta enemmän irti kuin sijoittajat. ![]()

9 tykkäystä

UPM laajentaa Jämsänkosken paperitehtaan tuotevalikoimaa

(UPM, Jämsänkoski, 12. marraskuuta 2020 klo 16 EET) – UPM:n Jämsänkosken paperitehtaan paperikone 6:lla tehdyt sanomalehtipaperin koeajot sekä painolaitoksissa tehdyt testiajot ovat onnistuneet hyvin. Jatkossa Jämsänkosken päällystämättömien mekaanisten papereiden tuotevalikoima laajennetaan kattamaan myös sanomalehtipaperilajit.

“Henkilöstömme on viime viikkojen aikana tehnyt paljon kehitystyötä tuotevalikoiman laajennuksen eteen. Olemme kehittäneet korkealaatuisia coldset-paperilajeja erityisesti kotimaisille sanomalehtipaperiasiakkaille ja asiakkaiden palaute painokokeista on ollut erittäin hyvää. Jämsänkosken tehtaan paperikone 6:n laajennetun tuotevalikoiman ansiosta UPM voi toimittaa sanomalehtipaperia keskeytyksettä Suomen markkinoille. Tällä varmistamme Jämsänkosken tehtaan joustavan ja kilpailukykyisen toiminnan”, sanoo tehtaanjohtaja Antti Hermonen .

Jämsänkosken tehtaalla voidaan nyt valmistaa kaikkia SC- ja sanomalehtipaperilajeja. Tehdas keskittyy palvelemaan asiakkaita Suomessa ja Pohjoismaissa ja tarjoaa korkealaatuisia tuotteita sanoma- ja aikakauslehtiin sekä mainosliitteisiin.

”Tämän kehityksen ansiosta UPM Communications Papers pystyy vastaamaan nopeasti paperimarkkinoiden muuttuviin tarpeisiin ja tarjoamaan kattavaa, nopeaa ja luotettavaa paikallista palvelua. Olemme vahvasti sitoutuneita graafisten papereiden valmistukseen ja asiakkaidemme palvelemiseen”, sanoo Peter Tietz , Sales Director, News & Retail, Nordic and Overseas.

Projekti toteutettiin turvallisesti ja tehokkaasti Covid-19:ään liittyvistä rajoituksista huolimatta yhteistyössä asiakkaiden kanssa lokakuun aikana.

10 tykkäystä

Portfolion laajentaminen on kyllä hieno homma Jämsänkosken PK6:n tulevaisuuden kannalta. PK6:n kyydissä pysyminen mahdollisimman pitkään ei luonnollisesti myöskään heikennä Jämsänkosken kahden Specialty Papersiin kuuluvan paperikoneen tuloksentekoedellytyksiä (tehtaan yhteisten kiinteiden kulujen liudentuminen kolmelle koneelle vs. kahdelle). Konsernitasolla uutinen tuskin liiemmin neulaa siirtää.

UPM näyttää muuten laskeneen liikkelle lähes ilmaista kymppivuotista vihreää bondia. Lainan 0,125 %:n kuponkia halvemmalla metsäyhtiö on tuskin velkarahaa koskaan saanut. Kelpaa tuolla investointeja rahoittaa.

18 tykkäystä

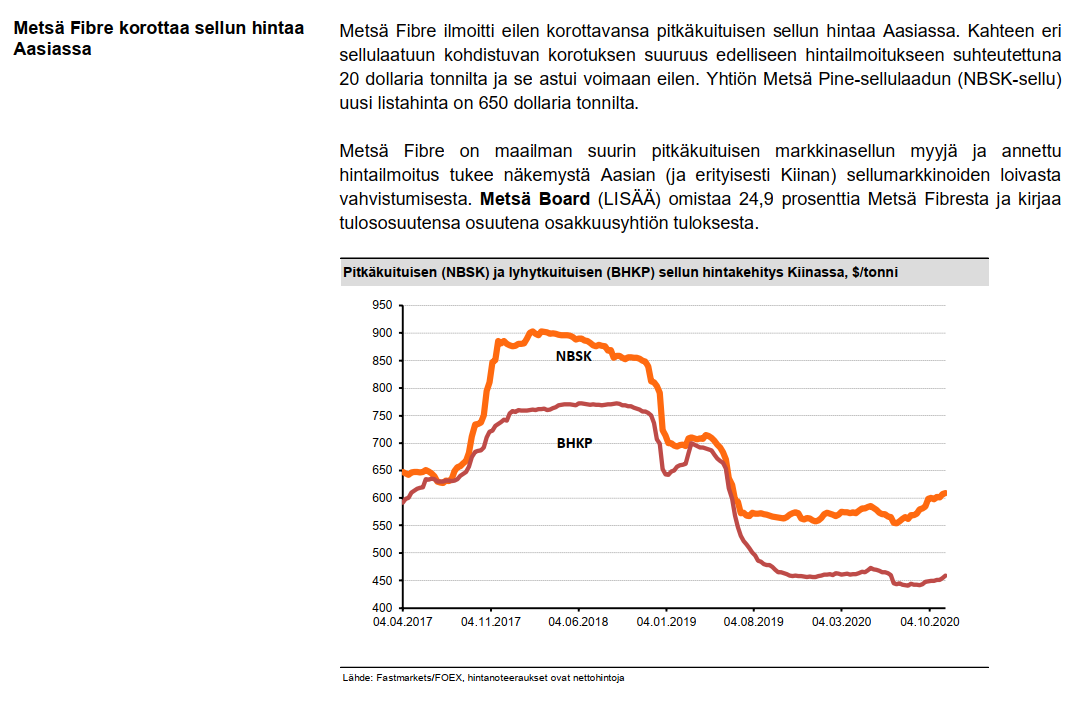

Fastmarkets RISI kertoo Metsä Fibren nostaneen havusellutuotteidensa hintoja Aasian markkinoilla.

3 tykkäystä

Kiinan talouden ja teollisuden hyvä pöhinä (ja toki myös tarjonnan supistuminen) näyttää tosiaan heijastelevan hyvää sellun hintaankin. Pitkäkuitu on kivunnut pohjilta ylös jo vajaat 10 % ja tuottajien mielestä tilaa nousulle näyttää tuon Metsä Fibren ilmoituksen perusteella vielä olevan. Lyhytkuidussakin on aivan lähiaikoina ollut pientä virinää ylöspäin Suzanon ajamana, mutta hintaero on toki edelleen erittäin leveä. Lyhytkuidun kehitys lienee kriittistä jatkossa pitkäkuidunkin kannalta, koska loputtomiin tuo hintaero ei voi venyä.

Euroopassa tilanne on toki hankalampi, mutta tuottajien lokakuun korotuksesta ainakin jotain vaikuttaa menneen vähintään väliaikaisesti läpikin. Euroopassa lyhytkuidun hintagraafi tältä vuodelta muistuttaa toki kuolleen miehen aivokäyrää.

Käsittääkseni Aasian/Kiinan myynnin osuus on suurin Metsä Fibrellä ja myöskään leveä hintaero ei ole Metsä Boardille ainakaan huono asia (käytännössä koko lähes koko selluylijäämä havusellua). Näin ollen sellumarkkinan lyhyen ajan suuntimat hyödyttänevät suomalaisyhtiöstä eniten Metsä Boardia.

5 tykkäystä

Sellufutska (taalamääräisenä) kävi eilen tekemässä uudet hight… Antaa tukea hinnankorotusyrityksille.

Joo, futuurimarkkinan nousu ei toki ainakaan hallaa tee hinnankorotusyrityksille. Yleisesti toki vuoden 2018 alkaneen Shanghain futuurikaupan kaupankäyntivolyymi on ollut pääosin niin pientä, että vaikutus sellumarkkinaan on jäänyt varsin rajalliseksi. Toivottavasti ajan myötä volyymi piristyy, sillä olisihan tuo ihan kiva optio, jos futuureja voisi pitää luotettavana nykyistä luotettavampana indikaationa markkinatilanteesta ja/tai tuottajilla olisi ainakin mahdollisuus suojata hintojaan tuota kautta.

Tuosta olen kyllä hiukan eri mieltä, että kaupankäyntivolyymit olisivat erityisen pieniä. Keskimääräinen päivävaihto kuitenkin palttiarallaa 100000 kontrahtia joka vastaa miljoona tonnia sellua. Toki tuo on erittäin spekulatiivinen markkina kun avoimet vastuut saman verran kuin päivävaihto. ![]() RISI nyt kuitenkin usein juttelee tuosta futuurista ja sen liikkeistä joten on sillä nyt jotain merkitystä. Mutta ei tietenkään ole tarpeeksi iso markkina vielä siihen, että isot pojat sais tehokkaasti hedgattua.

RISI nyt kuitenkin usein juttelee tuosta futuurista ja sen liikkeistä joten on sillä nyt jotain merkitystä. Mutta ei tietenkään ole tarpeeksi iso markkina vielä siihen, että isot pojat sais tehokkaasti hedgattua.

Joo, toki muotoilin vähän karkeasti ja kuvasitkin paremmin tuota koko markkinapaikkaan tuottajien perspektiivistä liittyvää problematiikkaa (tai ainakin tälläinen kuva minulle on selluyhtiötä kuunnellessa jäänyt). Sellun kiinalaisten käyttäjien perspektiivistä markkina voi toki toimia paremmin (heitä vartenhan tuo myös käsittääkseni alun perin suunniteltiin) ja uskoisin, että tämä perspektiivi on suurempi syy, miksi myös RISI kommentoi uutisia sellufutuureista.

Päivän FOEX-indeksit myös napsahti mailiin. Kiinassa ei ollut tällä viikolla liikkeitä, mutta Euroopan pitkäkuitu nytkähti edelleen lievästi ylös lokakuun korotuksia peilaten. Lähiviikkoina sitten nähdään, miten mm. Metsä Fibren eilen päivätylle Aasian korotukselle käy sekä toisaalta mikä on Suzanon Kiinan lyhytkuituun lokakuun aikana tekemän korotuksen lopputulos (Kiinan lyhytkuituspot on vielä piirun Suzanon speksaaman tason alapuolella).

3 tykkäystä

(UPM, Helsinki, 17.11.2020 klo 14:00 EET)

Aki Temmes on nimitetty UPM:n talousjohtajaksi 1.1.2021 alkaen toimipaikkanaan Helsinki. Hän raportoi UPM:n talous- ja rahoitusjohtaja Tapio Korpeiselle.

Aki Temmes toimii tällä hetkellä UPM Timberin johtajana. Hän on ollut UPM:n palveluksessa vuodesta 2003 ja toiminut aiemmin useissa eri talousjohdon tehtävissä UPM Biorefining -liiketoiminta-alueella ja sitä ennen UPM:n paperiliiketoiminnoissa.

Aki Temmes on valmistunut kauppatieteen maisteriksi Tampereen yliopistosta ja suorittanut Executive MBA -tutkinnon Hanken Svenska handelshögskolanissa.

1 tykkäys

Nordea hinnoittelee Eurooppaa aamukatsauksessaan:

Suurin osa Stora Enson, UPM:n ja Metsä Boardin tuottamasta sellusta myydään Eurooppaan, eli Kiinassa tapahtuvilla hinnan korotuksilla ei ole suoranaisesti suurta vaikutusta näiden yhtiöiden tulokseen. On kuitenkin huomioitava, että tällä hetkellä Kiinaan myytävän sellun hinta alkaa olla samalla tasolla kuin Eurooppaan myytävän sellun hinta. Tämän uskoisi tukevan Euroopan hinnoittelua tulevaisuudessa ja siten myös sellun tuottajien tuloskuntoa. Meidän oletuksemme on että sellun hinnat nousevat hieman vuoden 2020 aikana, ja jatkaa rauhallista nousua vuonna 2021.

Havusellun kysyntä Kiinassa on jatkunut vahvana.

Tuosta uutisesta voisi vetää luonnollisen johtopäätöksen, että toimitusjohtajan eläköitymisen valmistelu on käynnissä.

1 tykkäys

Mun käsitykseni on, että sellun, viljan yms tuotteiden futuurikauppa on siinä mielessä aitoa, että niillä ensisijaisesti ostetaan hyödykettä, ei niinkään spekuloida hinnalla kuten esim öljyssä. Liekö olen oikeassa?

Ei oman käsityksenikään mukaan ainakaan samassa suhteessa hinnalla spekuloijia tai muita finanssipelureita noilla markkinoilla operoi kuin ölpässä (tai kullassa). Tosin varmasti monenlaista viheltäjää noillekin sektoreille mahtuu.

Käsitykseni mukaan ensijaisesti kiinalaisia sellun kuluttajia (ts. paperi-, pehmopaperi- ja kartonkitehtaita) varten tuo Shanghain futuurimarkkina alun perin perustettiin. Näille tahoilla lienee tarvetta sellumarkkinan volatiliteetin hallitsemista mahdollistavalle työkalulle.

1 tykkäys